Panoramic Outlook di Claudia Calich

L’opera di ribilanciamento dei mercati emergenti

Nel corso dell’ultimo anno, la percezione degli investitori riguardo all’obbligazionario dei mercati emergenti è cambiata: se prima vedevano il bicchiere mezzo pieno, adesso lo vedono mezzo vuoto. Questo cambio di atteggiamento è derivato principalmente dalle aspettative di riduzione degli acquisti di asset negli Stati Uniti e di un rialzo dei rendimenti sui Treasury, fattori che hanno fatto temere un arresto improvviso degli afflussi di capitali e un aumento della volatilità valutaria. Di certo le economie dei mercati emergenti dovranno adattarsi ad afflussi di capitali meno consistenti, attraverso un processo graduale su vari fronti che richiederà diversi anni. In questa edizione del nostro Panoramic Outlook, esaminiamo i canali di trasmissione principali, le risposte sul piano delle politiche e i movimenti di prezzo degli attivi, mettendo in evidenza i rischi e le opportunità che vediamo in questa asset class. Il fulcro della nostra analisi è il debito sovrano, in valuta forte e in valuta locale.

Certi Paesi emergenti sono più avanti di altri, nel processo di ribilanciamento, mentre alcuni potrebbero non averne neanche bisogno. Un altro aspetto rilevante è che l’entità del ribilanciamento richiesto sarà da valutare caso per caso, pesando i costi economici e politici a fronte dei benefici potenziali.

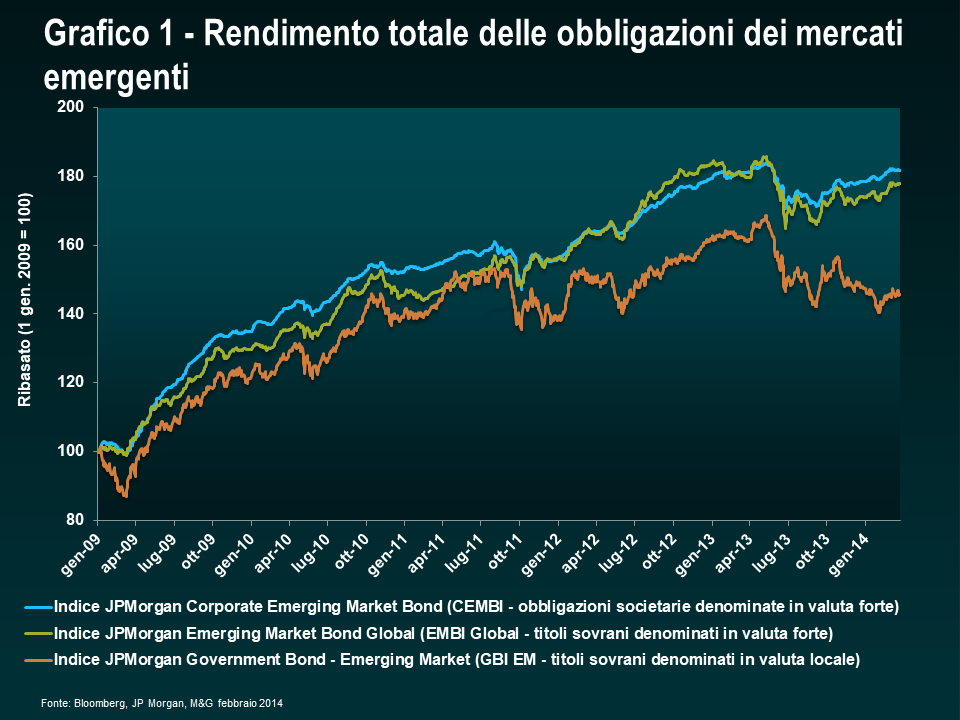

In generale, le azioni necessarie comprendono la riduzione delle vulnerabilità esterne, come gli ampi deficit delle partite correnti (soprattutto quelli finanziati da flussi di capitale volatili), interventi sui pesanti deficit di bilancio e sulle fragilità del settore bancario, oppure il riequilibrio dell’economia reale fra investimenti e credito da un lato e consumi dall’altro. Vale la pena notare che non tutti i Paesi presentano vulnerabilità e quelli che ne sono esenti sono i mercati in cui investire durante le fasi di forti vendite, come quelle che abbiamo visto in giugno e agosto del 2013 e all’inizio del 2014 (si veda il grafico 1).

Debito dei mercati emergenti in valuta forte – rendimenti sui Treasury più elevati

Il debito dei mercati emergenti in valuta forte è emesso da enti sovrani (o quasi sovrani) in valute diverse da quella locale, solitamente in dollari statunitensi. Gli emittenti principali su questo mercato attualmente sono Messico, Russia, Indonesia, Venezuela e Turchia. I guadagni generati dal debito in valuta forte derivano principalmente dagli spread del credito e dai movimenti di prezzo dei Treasury statunitensi e tendono a mostrare una correlazione positiva con i Treasury.

Nei prossimi anni ci aspettiamo che i tassi d’interesse sui titoli del Tesoro statunitensi tendano gradualmente a risalire verso la neutralità intorno al 4%, esercitando una leggera pressione sui rendimenti del debito in valuta forte dei mercati emergenti. Ma con la riduzione degli acquisti di asset già incorporata nei prezzi e le pressioni inflative di scarso rilievo, la Fed potrebbe mantenere un orientamento accomodante nel breve periodo. Di conseguenza, la performance dei Treasury nel 2014 dovrebbe migliorare rispetto ai rendimenti negativi del 2013, che sono stati uno degli elementi sfavorevoli per i titoli investment grade dei mercati emergenti nel corso dell’anno passato.

Debito dei mercati emergenti in valuta locale – valute più deboli

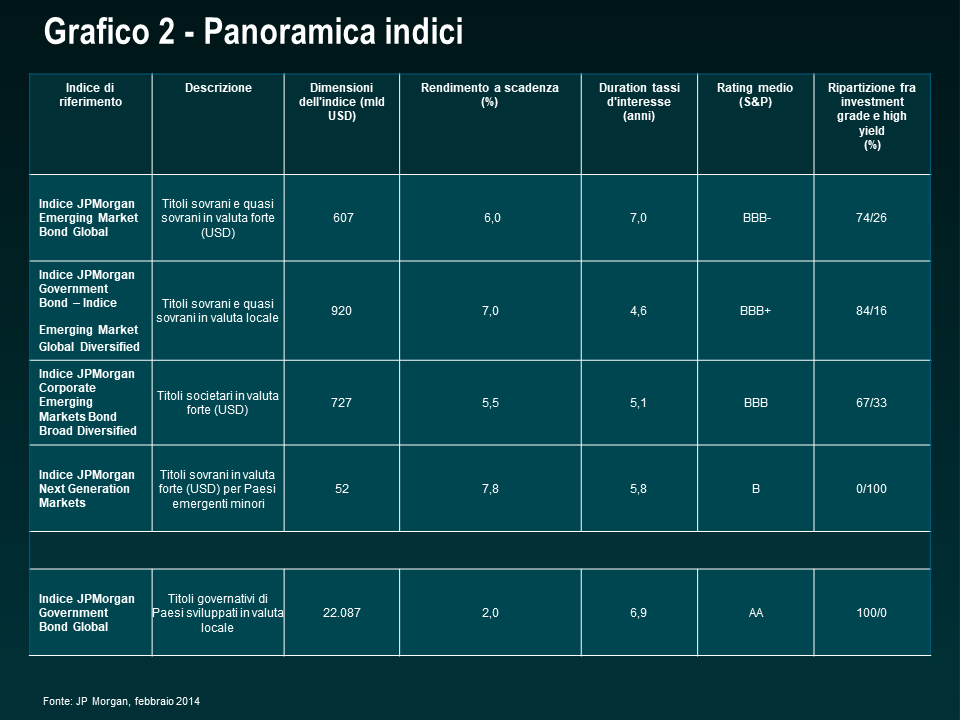

Il debito dei mercati emergenti in valuta locale è emesso dai governi nelle rispettive valute nazionali. I maggiori emittenti su questo mercato attualmente sono Brasile, Messico, Polonia, Sudafrica, Malaysia e Russia. Nel caso del debito in valuta locale, i guadagni tendono ad essere influenzati dai tassi di rendimento globali, da fattori specifici dei singoli Paesi, come le aspettative di inflazione e di politica monetaria, dai premi al rischio e dai movimenti valutari. Il grafico 2 mostra una panoramica dei diversi indici dei mercati emergenti.

Mentre i canali di trasmissione tendono ad essere sempre gli stessi, l’entità dell’impatto positivo o negativo del deprezzamento di una valuta varia in base a molteplici fattori, in particolare il grado di apertura dell’economia (in termini di scambi commerciali, servizi e conto dei movimenti di capitale), e il regime valutario.

Contrariamente a quanto è accaduto nelle crisi precedenti, ad esempio prima del 2001 quando quasi tutti i mercati emergenti investibili avevano regimi di cambio fissi o intermedi, come l’ancoraggio della moneta, al giorno d’oggi il 58% dell’indice in valuta forte e il 78% di quello in valuta locale sono costituiti da Paesi che hanno adottato regimi di cambio flessibile, secondo la classificazione del Fondo monetario internazionale (FMI).

Un sistema valutario con cambio flessibile funge da cuscinetto economico in un ambiente caratterizzato da una minore abbondanza di capitale. Riduce infatti al minimo il drenaggio delle riserve in valuta estera e può contribuire al regolamento delle partite correnti quando si rende necessaria una correzione a seguito di cambiamenti nelle ragioni di scambio o perché un Paese deve riguadagnare competitività. Questo è un aspetto importante, dato che possedere livelli adeguati di copertura delle riserve è una condizione necessaria al servizio del debito in valuta forte. Le crisi del passato in regimi di cambio fisso, intermedio e flessibile sono state oggetto di numerose analisi e le conclusioni, in genere, suggeriscono che i regimi flessibili sono i meno vulnerabili, in quanto la valuta agisce come ammortizzatore degli shock.

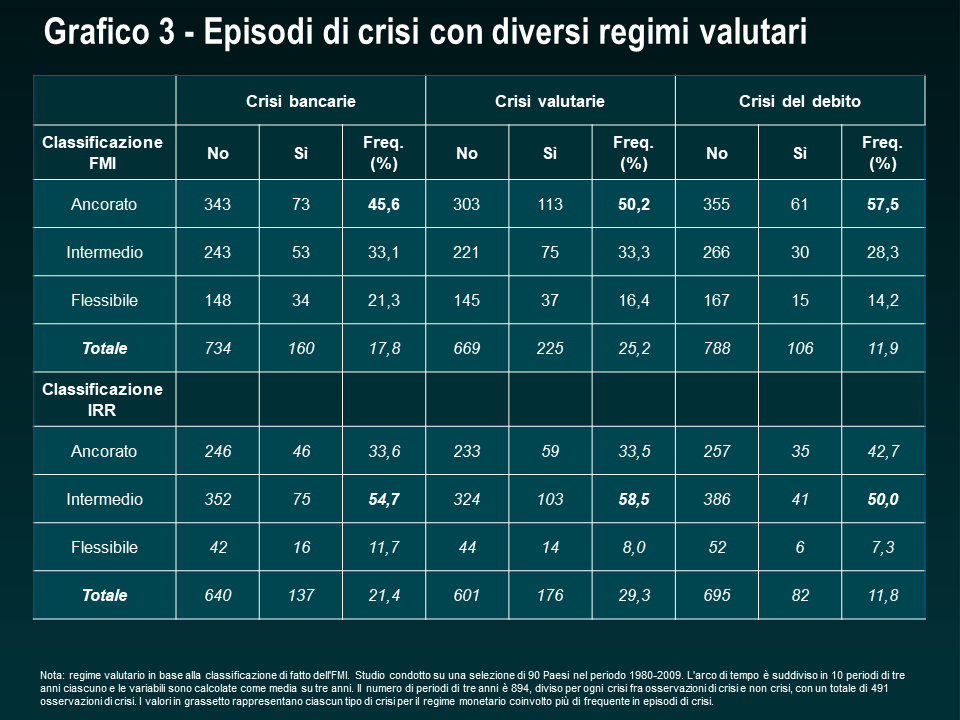

Uno studio recente1 che ha preso in esame il rapporto fra regimi di cambio e crisi ha prodotto le conclusioni riassunte nel grafico 3. Questo studio utilizza due diverse classificazioni dei regimi valutari: quella del FMI e la classificazione di Ilbetzk, Reinhart e Rogoff (IRR).

In base alla classificazione del Fondo monetario internazionale (FMI), lo studio ha dimostrato che i Paesi con un regime di ancoraggio valutario attraversano fasi di crisi bancaria, valutaria o del debito con la frequenza maggiore, mentre usando la classificazione IRR, risultano più a rischio le valute in regime intermedio. Con entrambe le classificazioni, i Paesi che adottano tassi di cambio flessibili risultano aver subito storicamente il numero minore di episodi di crisi.

Da quando i mercati hanno iniziato a scontare la riduzione del QE da parte della Fed a metà dell’anno scorso, quasi tutte le valute dei mercati emergenti hanno perso valore, in termini nominali e reali; in alcuni casi, è stato un processo ordinato, con una perdita di riserve minima (ad esempio per i Paesi con cambio flessibile come Sudafrica, Messico e Colombia), in altri è avvenuto con un processo brusco (per Paesi quali Argentina, Kazakistan e Ucraina, con un tasso di cambio gestito, regime noto anche come “dirty peg”).

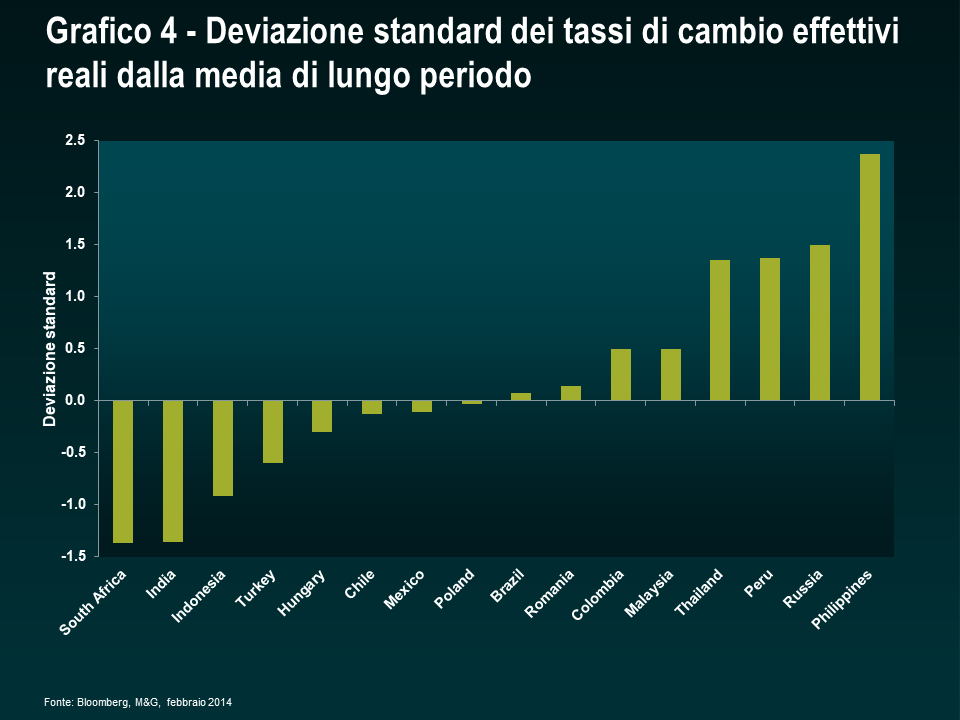

Un parametro semplice per stabilire se una valuta sia fondamentalmente sotto o sopravvalutata è il tasso di cambio effettivo reale, che serve a determinare il valore di una valuta nei confronti di un paniere di altre valute, sulla base dei tassi di cambio nominali e delle variazioni dei prezzi relativi. Il concetto fondamentale è che le deviazioni ampie sono indicative di sopra o sottovalutazione, a parità di altri fattori (ossia, in assenza di cambiamenti fondamentali in termini di ragioni di scambio, livelli di produttività o altri aspetti strutturali di un’economia, come mostra il grafico 4).

Vale la pena sottolineare che il deprezzamento di una valuta non implica necessariamente una crisi valutaria. Tale fenomeno, infatti, non sempre è negativo per un credito, ad esempio se le posizioni valutarie nel bilancio del settore pubblico e societario sono sostanzialmente equilibrate, se il Paese gode di credibilità riguardo al regime di obiettivi di inflazione e tiene sotto controllo le aspettative di inflazione, e se l’impatto fiscale è di entità limitata. Può essere addirittura favorevole se nel Paese in questione ci sono settori che possono beneficiare di una maggiore competitività o se l’impatto sui conti pubblici è positivo, ad esempio nel caso degli esportatori di petrolio. Un esempio è la recente svalutazione del 18% del tenge kazako. Nonostante il deprezzamento della valuta, gli spread del Kazakistan non si sono ampliati. Investiamo con fiducia nel debito in valuta forte dei Paesi in cui una svalutazione non implica una crisi valutaria.

L’impatto della valuta può essere rilevante per gli investitori, quindi è importante effettuare scelte efficaci in termini di allocazione del patrimonio e selezione dei titoli. Ad esempio, in Sudafrica l’indice locale è sceso del 5,4% tra il 15 settembre e il 31 dicembre 2013, mentre l’indice in valuta forte ha guadagnato il 2,3% (in termini di dollari USA). La banca centrale sudafricana non è intervenuta in quel periodo e le riserve internazionali nette del Paese sono rimaste stabili. La situazione è molto diversa rispetto a dieci anni fa, quando le riserve nette del Sudafrica erano negative a causa dell’esposizione corta del Paese al dollaro statunitense creata da vendite a termine.

Il valore equo non è facile da stabilire con precisione. I metodi disponibili per calcolarlo sono diversi. Il Fondo monetario internazionale, ad esempio, ne impiega tre che spesso producono risultati contrastanti.

I parametri basati sulla parità del potere d’acquisto (PPP), d’altra parte, sono di semplice costruzione, ma non tengono conto di vari elementi che influiscono sulle valutazioni, come i cambiamenti strutturali in seno a un’economia o le variazioni a livello di produttività e di ragioni di scambio. In ogni modo, solitamente possono evidenziare deviazioni rilevanti. In alcuni Paesi, come ad esempio l’India e l’Indonesia, si comincia già a vedere un riequilibrio e una riduzione dei deficit delle partite correnti, e questo ha contribuito a sostenere le valute e i mercati obbligazionari locali. Altre divise appaiono teoricamente sottovalutate (rand sudafricano e lira turca), ma questa condizione non si è ancora tradotta in un assottigliamento del disavanzo dei conti correnti. In termini di posizionamento, diamo preferenza alle valute con squilibri di lieve entità, come il peso messicano e il peso filippino, o a quelle caratterizzate da un carry elevato, per le quali il processo di ribilanciamento è già in corso, come la rupia indonesiana e la rupia indiana

1Crises and exchange rate regimes: Time to break down the bipolar view? Combes, Minea, Sow, ottobre 2012

Tassi d’interesse più alti

Diverse banche centrali, tra cui quelle brasiliana, indonesiana e sudafricana, hanno dovuto adottare politiche monetarie più restrittive in via preventiva, per ancorare le aspettative di inflazione; altre hanno agito in reazione a pressioni valutarie, come è stato il caso della Turchia, dove l’ampio deficit delle partite correnti ha reso necessario l’innalzamento dei tassi d’interesse per attrarre nuovi finanziamenti.

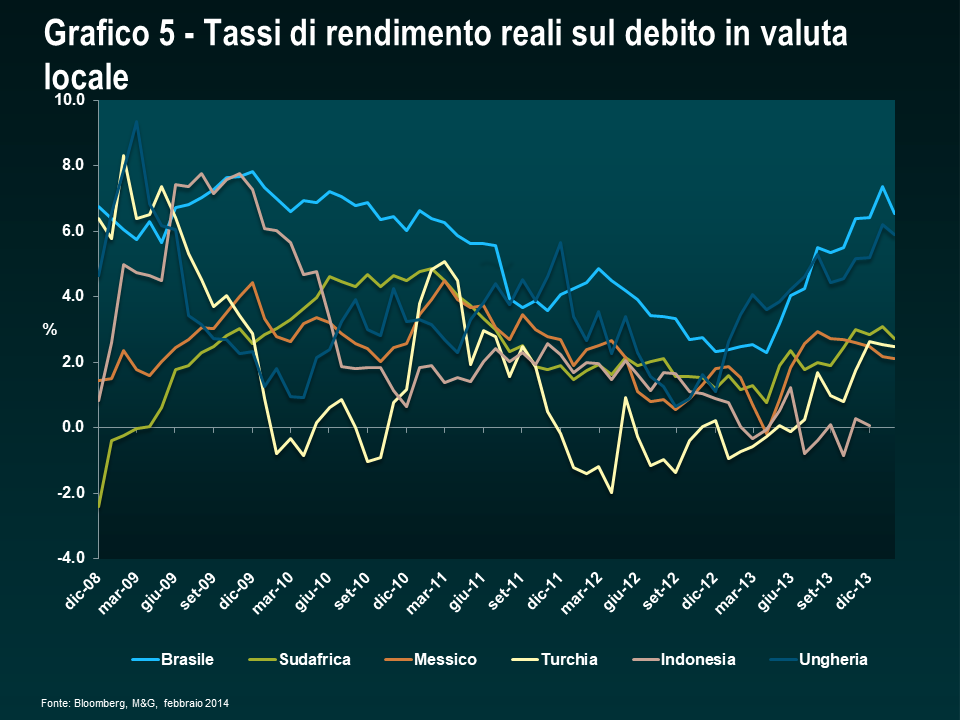

In media, i tassi d’interesse nominali si attestano al 7% e quelli reali intorno al 3%. Siamo convinti che, come nel caso dei rendimenti sui Treasury statunitensi, i tassi reali a medio e lungo termine sul debito in valuta locale siano destinati ad aumentare, ma parte dell’adeguamento si è già concretizzato (si veda il grafico 5).

Le valute più deboli e i tassi d’interesse più alti tenderanno a ridurre la crescita, in particolare nei Paesi che non traggono vantaggio da un aumento della competitività o delle esportazioni non legate alle commodity. L’FMI ha mantenuto invariate le proiezioni di crescita per le economie emergenti nel rapporto di gennaio (5,1% per il 2014 e 5,4% per il 2015), ma ci aspettiamo revisioni al ribasso nell’imminente rapporto di aprile, dato che per alcune economie di rilievo (Russia e Cina) le difficoltà sono aumentate. La combinazione di tassi d’interesse più alti e crescita inferiore richiederà un adeguamento fiscale (potenzialmente pro-ciclico) in alcuni Paesi che devono stabilizzare le rispettive dinamiche di debito.

Flussi di capitale

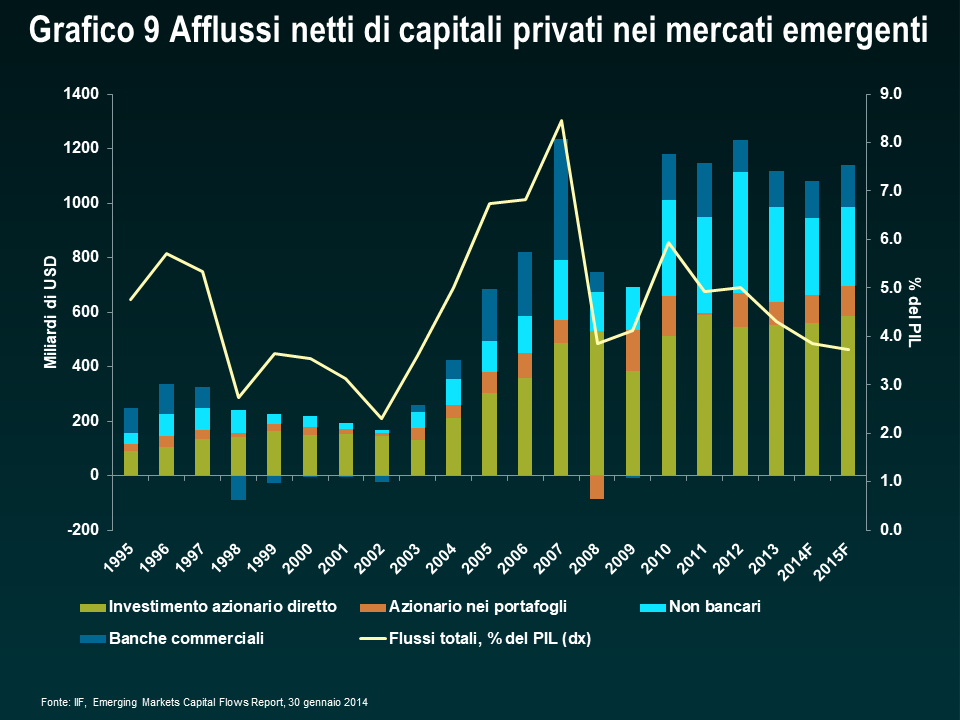

La Banca mondiale ha lanciato di recente un allarme per il potenziale crollo dei flussi di capitali verso i mercati emergenti, nell’eventualità di un rialzo del 2% dei tassi a lungo termine sui mercati sviluppati. Tuttavia, in base alle tendenze recenti (il calo degli afflussi è già iniziato), lo scenario di riferimento riflette l’aspettativa di un declino dei flussi piuttosto modesto dai livelli attuali. Questa ipotesi trova conferma anche nelle previsioni dell’Istituto di finanza internazionale (IIF), che indica flussi in diminuzione nel 2014, ma in ripresa nel 2015 (si veda il grafico 9).

Per quanto riguarda il mercato obbligazionario, da quando si è diffusa la paura del “tapering” e i fondi specializzati nei mercati emergenti hanno iniziato a vedere deflussi costanti, nella maggior parte dei casi i Paesi sono comunque riusciti a reperire finanziamenti sui mercati internazionali dei capitali, e anzi, il ritmo di emissione è tornato al livello tendenziale degli anni passati, dopo il rallentamento evidenziato intorno alla metà del 2013. Tuttavia, nell’eventualità di un arresto improvviso, un fattore che può mitigare l’impatto sui flussi di capitali è la presenza di prestatori ufficiali, come il Fondo monetario internazionale.

Se è vero che alcuni Paesi riterrebbero inaccettabile un programma finanziato, per motivi ideologici o politici, per altri si tratterebbe di una soluzione di ultima istanza ragionevole. I Paesi con politiche supportate da un solido quadro di riferimento hanno accesso a linee di finanziamento come la Flexible Credit Line (linea di credito flessibile, FCL) o la Precautionary and Liquidity Line (linea di liquidità precauzionale, PLL), che consentono di ottenere prestiti con un preavviso breve, in caso di necessità. Attualmente l’FMI ha una capacità effettiva di prestito (forward commitment capacity o FCC) di 415 miliardi di dollari, un valore che equivale al 75% dei flussi di portafoglio (esclusi gli investimenti diretti esteri) che, secondo le stime, sono arrivati sui mercati emergenti nel 2013.

I Paesi che necessitano di un adeguamento, ma non stanno reagendo oppure offrono risposte non ottimali, sono destinati a sottoperformare e a risultare particolarmente vulnerabili qualora si concretizzi l’ipotesi di un arresto improvviso. Alcuni esempi di risposte inadeguate sono un rigore fiscale o monetario insufficiente (laddove richiesto), le restrizioni ai deflussi di capitali, i regimi di cambio multipli, le misure di controllo dei prezzi, il depauperamento delle riserve in valuta estera e/o il mantenimento di tassi di cambio sopravvalutati. I Paesi che riteniamo preoccupanti, da questo punto di vista, sono Venezuela, Ghana, Mongolia e Nigeria, con l’aggiunta di qualche altro Stato della regione caraibica e di quella sub-sahariana.

Misure correttive sul fronte fiscale

Uno degli aspetti più difficili del ribilanciamento sarà costituito dagli adeguamenti fiscali per i Paesi che presentano ampi deficit dei conti pubblici o che devono effettuare un’ulteriore contrazione monetaria per ancorare le dinamiche di inflazione o di debito. È questo il caso, ad esempio, di Brasile, Argentina, Venezuela, Serbia, Ucraina e Ghana. Probabilmente sarà una delle ultime fasi di questo processo, poiché comporta costi politici e i governi spesso agiscono solo in modo reattivo, se si trovano sotto la pressione dei mercati (spread più ampi e accesso ridotto ai mercati dei capitali), delle agenzie di rating (se il credito viene declassato) e/o dei criteri di performance o di azioni precedenti richieste da un programma dell’FMI cui il Paese sia assoggettato. La pressione di norma aumenta in quest’ordine. I governi non hanno margine di manovra per effettuare interventi massicci sui conti pubblici nei periodi che precedono un voto e quest’anno sono in programma molte elezioni: ciò significa che le misure correttive saranno rinviate.

Spread più ampi

Siamo convinti che la qualità del credito nell’ambito delle obbligazioni dei mercati emergenti abbia toccato il punto più alto, in quanto alcuni dei fattori che hanno contribuito alla maggiore affidabilità creditizia – in particolare, l’accumulo di riserve e le condizioni monetarie accomodanti a livello locale e globale – si sono deteriorati nei mesi recenti. Ad esempio, tra le difficoltà che i mercati emergenti devono affrontare figurano il tasso di crescita tendenziale in calo in alcuni Paesi chiave, come la Cina, e il peggioramento delle ragioni di scambio di cui godono attualmente molte nazioni emergenti. Tuttavia, l’ampliamento degli spread del debito sovrano in valuta forte, in termini assoluti, sta già scontando in media un declassamento di un livello.

Per questi motivi, ci aspettiamo un abbassamento del rating per Brasile, Bahamas, Bermuda, Bahrain e Mongolia, e un innalzamento per Filippine, Colombia, Paraguay e Angola.

In termini relativi, le obbligazioni dei mercati emergenti hanno sottoperformato i titoli high yield e investment grade e le emissioni sovrane dell’Europa periferica, quindi il mercato sconta già un certo deterioramento del credito (si veda il grafico 6).

Ribilanciamento della Cina

La Cina è il Paese in cui il processo di ribilanciamento è particolarmente critico, considerando le dimensioni dell’economia e l’impatto sui mercati globali. Partendo dal presupposto che una riduzione strutturale della crescita tendenziale sia inevitabile, resta da vedere se si verificherà in maniera ordinata o disordinata.

Crediamo che le autorità, ben consapevoli delle sfide, siano chiamate a compiere varie scelte politiche delicate:

- consentire un declino graduale della crescita degli investimenti, ma senza produrre un crollo precipitoso nell’economia o in settori come quello immobiliare;

- dirigere il settore finanziario verso una maggiore flessibilità dei cambi e dei tassi d’interesse;

- ridurre il ritmo della creazione di credito;

- consentire alle forze di mercato di determinare il rischio di credito e ridurre l’azzardo morale;

- affrontare la corruzione e schivare gli interessi costituiti nelle società a controllo statale,

- rendere più trasparenti le operazioni di finanziamento condotte da soggetti del sistema bancario ombra e dai governi locali;

- ridurre la disparità di reddito e gestire le pressioni sociali man mano che l’economia rallenta.

In alcuni casi, si sta già provvedendo ad affrontare queste sfide (parziale flessibilità valutaria e dei tassi d’interesse, aumento delle eccezioni alla regola del figlio unico in risposta al peggioramento delle dinamiche demografiche), ma chiaramente c’è ancora molto da fare.

Uno dei fattori positivi per la Cina è l’ampia posizione di riserve internazionali nette, oltre al risparmio nazionale particolarmente elevato. Crediamo che i mercati siano troppo concentrati sul ritmo della crescita cinese. Dal nostro punto di vista, è preferibile una crescita più modesta, ma sostenibile e qualitativamente migliore, piuttosto che una percentuale determinata (si veda il grafico 7).

Continuiamo a monitorare la situazione in vista di un potenziale effetto negativo propagato dalla Cina ai mercati emergenti e stiamo gestendo questi rischi sia attraverso una selezione attenta della nostra esposizione diretta alla Cina, sia evitando l’esposizione a crediti e valute che potrebbero essere penalizzati da un deprezzamento dei prodotti primari (in particolare i metalli industriali). In quest’ultima categoria sono inclusi i crediti più deboli, associati ad ampi deficit delle partite correnti e/o di bilancio, che si troveranno sotto pressione nell’eventualità di un marcato deterioramento delle ragioni di scambio (ad esempio la Mongolia, lo Zambia e il peso cileno).

Rischio politico

In aggiunta ai rischi economici, anche i rischi politici e quelli legati alle misure politiche contribuiranno a definire i prezzi degli asset in gran parte dell’area emergente. Sono in programma passaggi elettorali in 15 Paesi importanti (si veda il grafico 8), tra cui India, Indonesia, Turchia, Sudafrica, Brasile e Ucraina. Stiamo seguendo attentamente anche l’evoluzione del malcontento popolare e dell’aspro confronto politico in Venezuela e in Thailandia. Il rischio politico è un elemento molto soggettivo. Esistono decine di indici che classificano i Paesi in base alla qualità delle istituzioni, al livello di corruzione e sicurezza, allo stato di diritto e fattori simili, ma determinare il valore di questi elementi in termini di spread o di corso della valuta non è mai un compito facile. L’aspettativa di cambiamenti a livello politico o di misure politiche spesso accentua la domanda di asset sicuri e la fuga di capitali degli investitori sia locali che esteri. Questo fenomeno in genere si manifesta inizialmente con un indebolimento della valuta, ma può trasmettersi anche agli spread, quando è accompagnato da un calo delle riserve o in quei Paesi in cui la valuta è gestita in modo più aggressivo. Dove le istituzioni sono più forti e la probabilità di avvicendamento politico è minore, come in Cile, la volatilità sarà minima o nulla, mentre in Paesi come l’Ucraina, si produrranno cambiamenti significativi delle prospettive a livello di politica economica e alleanze future. Vediamo rischi al rialzo in Indonesia (dove i prezzi scontano un rischio politico eccessivo), rischi bilanciati in India, Brasile e Sudafrica, e rischi al ribasso in Ucraina.

Opportunità

Il processo di adattamento dei titoli sovrani dei mercati emergenti a un ambiente di tassi più elevati e flussi di capitale inferiori crea opportunità di investimento in questa asset class. Le valutazioni sono migliorate su tutti e tre i fronti (valute, tassi locali e spread), in termini sia assoluti che relativi. Tuttavia, l’allocazione del patrimonio fra titoli sovrani (in valuta forte e in valuta locale) e societari e l’attenta selezione a livello di paese e di singoli titoli restano di importanza cruciale.

La nostra preferenza va alle emissioni governative dei Paesi meno influenzati dal calo dei flussi di capitali e che presentano oneri debitori gestibili, riserve in valuta estera stabili e/o settori bancari robusti. Fra i Paesi più vulnerabili, potremmo puntare su quelli che hanno iniziato ad adottare misure politiche nella giusta direzione. Inoltre privilegiamo i titoli quasi sovrani e societari avvantaggiati dall’indebolimento della valuta, come è il caso degli esportatori, o esposti a Paesi che mostrano, a nostro avviso, buone capacità di tenuta. Abbiamo effettuato prese di profitti su base selettiva su alcune posizioni lunghe in dollari statunitensi, in Paesi con carry elevato in cui il processo di ribilanciamento è già in corso.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes