Panoramic Outlook di James Tomlins

Titoli high yield a tasso variabile

Ora che molte delle condizioni per la normalizzazione dell’economia sono state soddisfatte, si sta avvicinando anche la normalizzazione dei tassi di interesse.

Mark Carney, Governatore della Banca d’Inghilterra, Liverpool, Regno Unito, 9 settembre 2014

…con l’economia sempre più vicina ai nostri obiettivi, l’enfasi del FOMC (Federal Open Market Committee) si sta naturalmente spostando su…la questione delle circostanze in cui dovremmo iniziare a rivedere la nostra politica straordinariamente accomodante.

Janet Yellen, Presidente della Federal Reserve, Jackson Hole, Stati Uniti, 22 agosto 2014

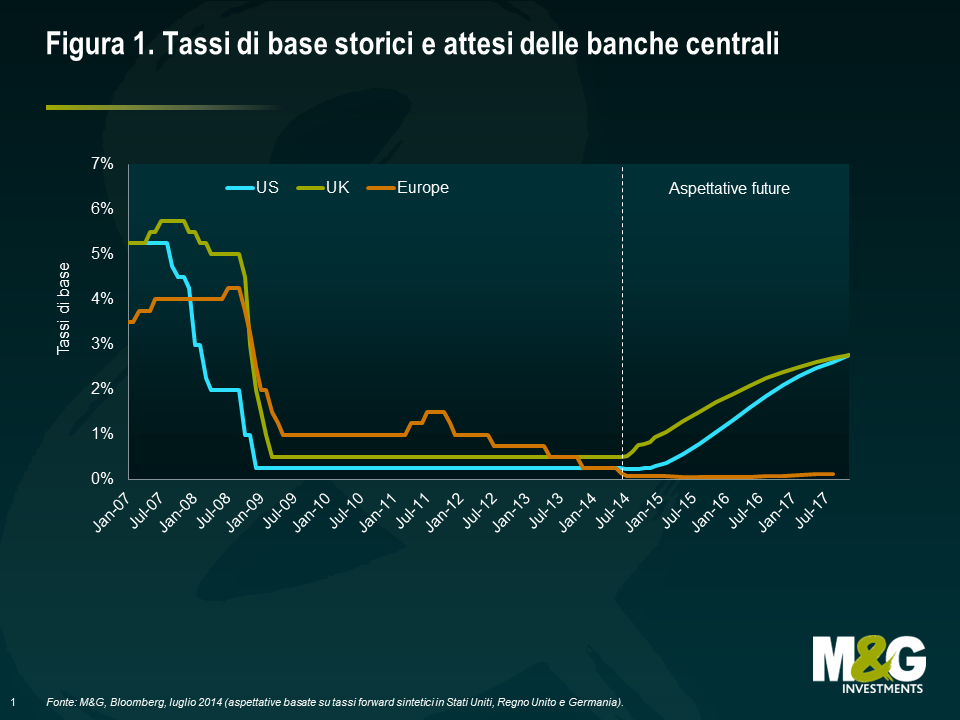

Stiamo entrando in una nuova era per i tassi di interesse dei Paesi sviluppati. L’esteso periodo di politiche monetarie sempre più espansive sta volgendo al termine. Alla luce dei tagli al programma di allentamento quantitativo (QE) da parte della Federal Reserve (Fed) (processo noto come tapering), gli investitori si aspettano adesso di assistere ai primi rialzi dei tassi di interesse dopo molti anni, inizialmente nel Regno Unito e a seguire negli Stati Uniti (si rimanda alla figura 1). Il dibattito verte principalmente su domande quali “quando?” e “a quale ritmo?” cresceranno i tassi, e non sul “se?”. Per gli investitori obbligazionari in particolare, questa transizione ha sollevato diversi quesiti di natura complessa. Avendo beneficiato enormemente della flessione dei rendimenti e della contrazione degli spread di credito, gli investitori verranno messi in difficoltà dal passaggio ad un ciclo più aggressivo per quello che riguarda i rendimenti di molte asset class obbligazionarie.

Di conseguenza il mercato sta prestando attenzione ed interesse a tutti quei prodotti o strumenti in grado di aiutare gli investitori ad affrontare un contesto simile. Nell’ultimo della nostra serie di Panoramic Outlook, ci concentreremo pertanto su uno di questi strumenti, il titolo high yield a tasso variabile. Negli ultimi anni, questo strumento ha conquistato il favore di molti emittenti e il mercato consta attualmente di complessivi 44 miliardi di dollari statunitensi.

Un titolo high yield a tasso variabile (FRN) si contraddistingue per due caratteristiche principali: (1) una cedola a tasso variabile che viene automaticamente adeguata in base alle variazioni dei tassi di interesse; (2) un differenziale di credito relativamente elevato che riflette l’ulteriore rischio di credito di un emittente non-investment grade.

È la combinazione di queste due caratteristiche che non solo permette agli investitori di ricevere un flusso di reddito appetibile nell’immediato, ma anche di godere di cedole più alte, e senza perdita di capitale associata, nel caso in cui i tassi di interesse dovessero aumentare . Quest’ultimo elemento, ovvero il fatto che non vi sarebbero ripercussioni sul capitale in un contesto di rialzo di tassi di interesse, rappresenta la differenza chiave rispetto al tradizionale universo delle obbligazioni a cedola fissa, che invece risentono della flessione dei prezzi in un contesto di rendimenti al rialzo.

Nel presente documento analizzeremo le caratteristiche e la composizione del mercato dei titoli high yield a tasso variabile. Prenderemo inoltre in considerazione i principali fattori di performance, così come alcuni dei rischi e dei modi in cui gestirli.

Spiegazione esemplificativa dei titoli high yield a tasso variabile

Le principali caratteristiche dei titoli high yield a tasso variabile possono essere riassunte nel modo seguente:

- Si tratta di un titolo emesso da un’impresa con una valutazione di credito inferiore all’investment grade

- La cedola, normalmente corrisposta su base trimestrale, è composta da:

- una componente variabile che viene allineata ad un tasso di riferimento del mercato monetario, tipicamente con frequenza trimestrale (in quest’articolo ci riferiremo a questa misura con l’espressione ‘Libor a 3 mesi’)

- uno spread di credito, che è fissato per la durata dell’obbligazione e riflette il rischio di credito aggiuntivo del prestito ad una compagnia

- Il titolo ha una scadenza fissa (tipicamente 5-7 anni al momento dell’emissione)

- Il titolo è uno strumento scambiato sul mercato che può essere acquistato e venduto come qualsiasi altra obbligazione societaria o high yield

- Come esempio, immaginiamo che un’obbligazione a 5 anni sia emessa con una cedola pari a Libor a 3 mesi +450 punti base (bps). Per il primo anno, il Libor a 3 mesi è a 50 bps, quindi la cedola è di 500 bps (o 5%) in quel lasso di tempo. Nel secondo anno, il Libor a 3 mesi sale a 75 bps, e di conseguenza la cedola sale a 75+450=525 bps, o 5,25% in quel periodo.

Caratteristiche di mercato

| Tabella 1: Mercato titoli high yield a tasso variabile a confronto con altri mercati obbligazionari a cedola fissa | ||||

|---|---|---|---|---|

| Indice | Global High Yield Floating Rate | Global Government Bond | Global Corporate | Global High Yield |

| Scadenza media (anni) | 4,5 | 8,9 | 8,7 | 6,1 |

| Duration effettiva (anni) | 0,03 | 7,2 | 6,2 | 4,2 |

| Duration degli spread (anni) | 2,1 | 6,9 | 6,1 | 4,1 |

| Valore nominale (miliardi di dollari statunitensi) | 44 | 23.081 | 7.964 | 2.057 |

| “Rendimento a scadenza (%) | 4,5 | 1,3 | 2,7 | 6,1 |

| Spread (rispetto a titoli di Stato, bps) | 400 | 14 | 110 | 435 |

| Rating composito | B1 | AA1 | A3 | B1 |

| Fonte: M&G, Merrill Lynch, 5 agosto 2014 | ||||

La tabella 1 delinea alcune delle caratteristiche del mercato dei titoli high yield a tasso variabile e lo confronta con i più tradizionali mercati del reddito fisso high yield, corporate e governativi, usando dati degli indici obbligazionari di Bank of America Merrill Lynch.

In termini di rischio di credito (misurato dal rating composito) e di spread di credito (l’extra rendimento, rispetto a quello dei titoli governativi, offerto agli investitori per compensare il rischio di default più elevato), il mercato dei titoli HY a tasso variabile è molto simile al tradizionale mercato delle obbligazioni ad alto rendimento. Ciò non deve sorprendere, in quanto vi sono molti elementi in comune tra i due mercati in termini di emittenti sottostanti.

La vera differenza emerge quando cominciamo ad analizzare le cifre di duration effettiva. La duration effettiva misura la sensibilità dei prezzi obbligazionari alle variazioni dei rendimenti. Una duration di 4,2 anni implica che a ciascun aumento dei rendimenti dell’1%, corrisponderà una perdita di capitale pari a circa il 4,2%. La duration effettiva dell’Indice High Yield Floating Rate è molto vicina allo zero (per via del regolare adeguamento delle cedole, i flussi di cassa sono fissati solo per un breve periodo). Ciò significa che (restando immutati tutti gli altri fattori), qualora ci fosse un forte sell-off nei mercati dei titoli di Stato e tutti i rendimenti obbligazionari salissero, la perdita di capitale sarebbe prossima allo zero.

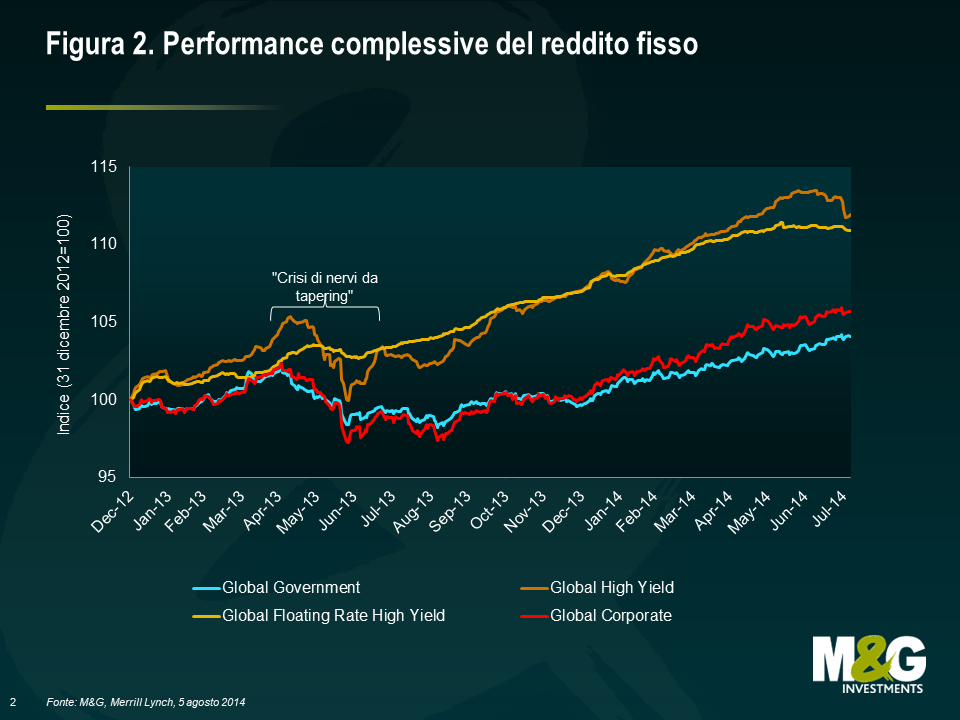

Tale esposizione limitata alle oscillazioni dei rendimenti nel più ampio mercato obbligazionario indica che il mercato delle FRN tende ad essere molto meno sensibile alla volatilità provocata dai tassi di interesse. Infatti, durante la cosiddetta “crisi di nervi da tapering” del 2013, quando l’ex presidente della Fed Ben Bernanke ventilò per la prima volta l’ipotesi di un ritiro della liquidità dai mercati e mentre gli investitori si abituavano al concetto di politiche monetarie più rigide, il mercato dei titoli high yield a tasso variabile aveva dato prova di una tenuta molto migliore in termini di impatto di prezzi rispetto agli altri principali mercati obbligazionari (si rimanda alla figura 2).

Possiamo anche immaginare cosa succederebbe a livello di singole obbligazioni. Nel luglio 2014, Iceland Ltd, catena britannica di supermercati, ha emesso una FRN di 350 milioni di sterline, con cedola pari al Libor+425 bps e scadenza nel 2020, e un’obbligazione di 400 milioni di sterline, con cedola di 6,25% e scadenza nel 2021. Entrambe sono obbligazioni senior garantite di medesimo rango emesse dalla stessa compagnia. In altri termini, il rischio di credito dei due strumenti è effettivamente identico. Tuttavia, l’esposizione al rischio di tassi di interesse è ben diversa. Si prenda il seguente scenario ipotetico:

- Entrambe le obbligazioni iniziano l’anno prezzate al 100% del valore nominale

- Per i primi sei mesi dell’anno, il Libor a 3 mesi è allo 0,56%

- Dopo sei mesi, la Banca d’Inghilterra aumenta inaspettatamente il tasso di 50 punti base, che spinge il Libor 3 mesi all’1,06% e fa aumentare i rendimenti dei gilt dello stesso valore lungo tutta la curva

- Gli spread di credito restano immutati nel corso dell’anno

Pur essendo uno scenario poco probabile, citare le cifre aiuta a semplificare la spiegazione. La duration del tasso di interesse dell’obbligazione con cedola del 6,25% e scadenza 2021 è vicina ai 5,5 anni, quindi un aumento di 50bps del rendimento sottostante implica una perdita di capitale di circa il 2,7%. Questa perdita è compensata dal tasso del 6,25% corrisposto dalla cedola, quindi il rendimento totale nel corso dell’anno è del 3,6%.

| Obbligazione di Iceland | Cedola fissa 6,25% 2021 | FRN 2020 (L+425) |

|---|---|---|

| Variazione al prezzo (%) | -2,68 | 0,00 |

| Rendimento della cedola (%) | 6,25 | 5,06 |

| Rendimento totale (%) | 3,57 | 5,06 |

Al contrario, la FRN ha una duration del tasso di interesse minima, e quindi non subisce una perdita di capitale. Con l’aumento del Libor di 50bps per il secondo semestre dell’anno, la cedola passa da un annualizzato 4,81% al 5,31% (o 5,06% di media). Quindi, e trattasi di un punto cruciale, il titolo a tasso variabile non risente della più ampia volatilità provocata dai tassi di interesse e anzi, al contempo, trae vantaggio da una cedola più elevata, in quanto il rialzo del tasso bancario si traduce in un Libor più elevato, che conseguentemente spinge al rialzo i rendimenti totali.

Questo esempio mette in luce gli evidenti vantaggi degli strumenti a tasso variabile rispetto agli equivalenti a tasso fisso, in un contesto di rialzo dei tassi di interesse.

È tuttavia opportuno sottolineare che, trattandosi di strumenti non-investment grade, c’è ancora esposizione a più ampie oscillazioni degli spread di credito nel mercato dei titoli high yield a tasso variabile. Analizzando la tabella 1, possiamo notare che la duration degli spread per il mercato dei titoli high yield a tasso variabile è di 2,1 anni. Di pari passo, se gli spread si ampliassero di media di 100bps, salendo a 500bps, si assisterebbe ad una perdita di capitale associata di circa il 2,1%, e viceversa se i differenziali si contraessero.

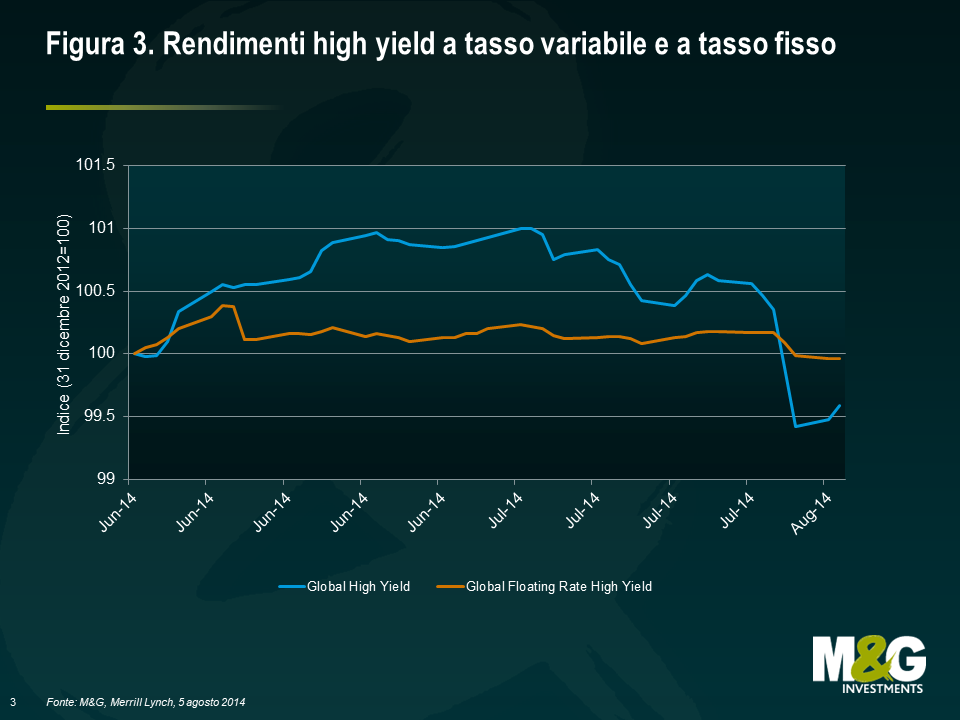

Tuttavia, la duration degli spread è circa la metà di quella del più tradizionale universo high yield a 4,1 anni. Ciò significa che in fasi di avversione al rischio e di ampliamento degli spread di credito, l’impatto sui prezzi per il mercato dei titoli HY a tasso variabile sarebbe relativamente inferiore. Possiamo notare come questo rapporto descritto si sia in effetti materializzato durante la fase di debolezza di fine luglio e agosto 2014 (si rimanda alla figura 3).

D’altra parte, se gli spread si contraessero rispetto agli attuali livelli, il mercato dei titoli HY a tasso variabile registrerebbe probabilmente una conseguente plusvalenza più esigua rispetto all’universo più tradizionale dell’high yield, data una duration degli spread inferiore e, in media, un inferiore grado di protezione in caso di rimborso anticipato (una disposizione attuata per proteggere gli obbligazionisti, impedendo il rimborso anticipato di un’obbligazione).

Un mercato diversificato a livello globale

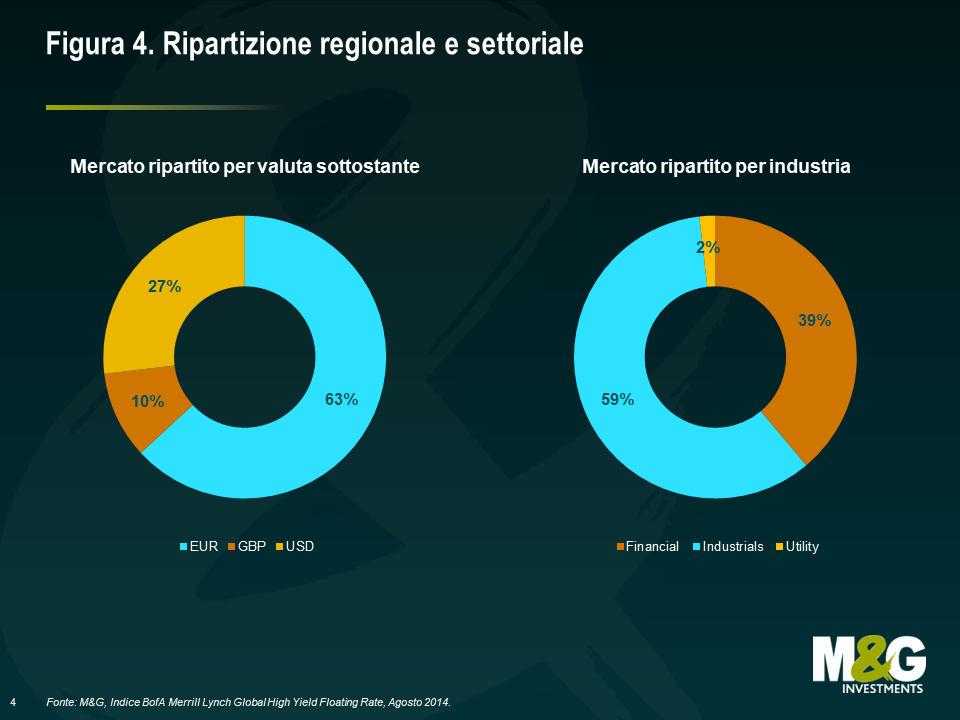

In termini di emittenti, il mercato globale dei titoli HY a tasso variabile è ben diversificato su numerose regioni e industrie (si rimanda alla figura 4).

Attualmente, assistiamo ad una propensione verso i mercati in sterline ed euro, determinata in parte dalla tendenza degli emittenti europei a rifinanziare il debito bancario nel mercato obbligazionario.

Emettendo FRN, le imprese possono mantenere una struttura di debito simile a quella dei prestiti bancari, ma al contempo accedere a risorse più profonde e diversificate di capitale del debito. Gli istituti di credito statunitensi, in media, hanno meno costrizioni a livello di capitale rispetto al sistema bancario europeo, e pertanto la necessità di accedere a risorse di nuovo capitale è meno evidente. Ciò nonostante, abbiamo assistito in mesi recenti a un costante flusso di emissioni sia da enti europei che statunitensi, come evidenziato dalla tabella 2.

L’altra forte tendenza è la preponderanza di emissioni industriali rispetto a quelle finanziarie. Ci aspettiamo il prosieguo di questo trend nel breve termine, che porterà col tempo ad un aumento della proporzione di emittenti industriali nel mercato.

| Tabella 2: Selezione di nuove emissioni nel 2014 | ||||||

|---|---|---|---|---|---|---|

| Data di emissione | Emittente | Settore | Spread di emissione (bps) | Scadenza | Importo emesso (milioni) | Paese |

| feb-14 | Innovia Goods | Beni di investimento | 500 | mar-20 | €342 | Regno Unito |

| mar-14 | Premier Foods | Consumi non-ciclici | 500 | mar-20 | £175 | Regno Unito |

| mar-14 | Kerneos Tech Group | Industria di base | 475 | mar-21 | €150 | Francia |

| apr-14 | Eden Spring | Consumi non-ciclici | 550 | apr-19 | €210 | Israele |

| apr-14 | Monier | Industria di base | 500 | ott-20 | €315 | Francia |

| apr-14 | Stonegate | Consumi ciclici | 475 | apr-19 | £140 | Regno Unito |

| apr-14 | Quick | Consumi ciclici | 475 | apr-19 | €440 | Francia |

| apr-14 | Quick | Consumi ciclici | 750 | ott-19 | €155 | Francia |

| apr-14 | Chesapeake Energy | Energia | 325 | apr-19 | US$1.500 | Stati Uniti |

| mag-14 | Galapagos | Beni di investimento | 475 | giu-21 | €325 | Germania |

| mag-14 | AES Corp | Beni di servizio pubblico | 300 | giu-19 | US$775 | Stati Uniti |

| mag-14 | Avis Budget Group | Servizi | 275 | dic-17 | US$250 | Stati Uniti |

| mag-14 | Novacap | Industria di base | 500 | mag-19 | €310 | Francia |

| giu-14 | Xefin | Industria di base | 375 | giu-19 | €325 | Germania |

| giu-14 | Montichem | Industria di base | 475 | giu-21 | €175 | Germania |

| giu-14 | HEMA | Consumi ciclici | 525 | giu-19 | €250 | Paesi Bassi |

| giu-14 | Dry Mix Solutions | Industria di base | 425 | giu-21 | €550 | Francia |

| Fonte: M&G, Bloomberg, agosto 2014 | ||||||

Fonti di performance e rischi chiave

Per gli investitori nel mercato dei titoli high yield a tasso variabile, gli elementi chiave alla base delle performance saranno:

- Spread di credito – Il reddito, sotto forma di differenziale di credito rispetto al Libor, rappresenterà probabilmente una componente fondamentale dei rendimenti totali, soprattutto in un contesto di tassi di interesse contenuti. Dato che gli emittenti di questo mercato presentano un rating inferiore all’investment grade, lo spread di credito corrispondente recepito dagli investitori è più elevato rispetto agli altri mercati obbligazionari, per ricompensarli da questo rischio (attualmente corrisponde a circa 400 bps).

Come menzionato in precedenza, i rendimenti saranno anche determinati dalle variazioni agli spread di credito. In fasi di contrazione dei differenziali, i rendimenti saranno accentuati dalle plusvalenze; in fasi di ampliamento degli spread, gli investitori assisteranno a perdite di capitale.

- Tassi di interesse – Anche il percorso dei tassi di interesse di breve termine avrà un impatto. Se i tassi su breve periodo scendono, cadranno anche i rendimenti totali, in quanto la cedola viene automaticamente ridotta, e viceversa in caso di rialzo dei tassi a breve termine.

- Tassi di default – Se i tassi di default nel segmento ad alto rendimento aumentassero, i rendimenti degli investitori ne sarebbero penalizzati in quanto le singole obbligazioni possono risentire delle riduzioni di capitale durante il processo di fallimento.

Le performance più deludenti si registrerebbero quindi in un periodo di ribasso di tassi di interesse, ampliamento degli spread di credito e aumento dei default. Le migliori performance invece si otterrebbero in una fase di tassi in rialzo, spread di credito stabili o in contrazione e tassi di inadempienza contenuti o in discesa.

Titoli high yield a tasso variabile a confronto con prestiti a leva

Dati gli elementi elencati in questo articolo, si noterà che i titoli high yield a tasso variabile condividono molte delle stesse caratteristiche di investimento dei prestiti a leva (cedole a tasso variabile, posizione senior nella struttura di capitale, emittenti non-investment grade).

Tuttavia, esistono delle piccole, ma importanti, differenze tra le due asset class. La più cruciale per gli investitori europei non-istituzionali risiede nel fatto che i titoli high yield a tasso variabile possono essere inclusi in fondi di investimento di tipo aperto autorizzati ( e sono noti quindi come “titoli idonei all’inserimento in OICVM”), mentre i prestiti a leva sono attualmente considerati idonei solo per gli investitori istituzionali. Ad oggi, ciò significa che gli investitori non-istituzionali possono accedere a questo mercato unicamente tramite veicoli chiusi quali società di investimento collettivo.

Tuttavia, con l’emergere del mercato dei titoli high yield a tasso variabile, gli investitori non-istituzionali in Europa potranno avere accesso a questo mercato tramite un tradizionale fondo di tipo aperto.

| FRN high yield | Prestiti a leva | |

|---|---|---|

| Cedola | Libor + margine fisso | Libor + margine fisso |

| Rating di credito | Non-investment grade | Non-investment grade |

| Titolo | Tipicamente primo grado / senior garantiti | Tipicamente primo grado / senior garantiti |

| Liquidità | Scambio giornaliero liquidazione a 3 giorni | Risarcimento meno liquido, incerto |

| Pubblico / Privato | Unicamente informazione pubblica | Informazione pubblica e privata |

| Idoneo a OICVM | Si – può essere incluso in fondi di investimento aperti venduti a investitori non-istituzionali | No- limitato unicamente a investitori istituzionali. Gli investitori non-istituzionali possono ottenere esposizione solo tramite fondi chiusi. |

Mitigare il rischio di default

Esempi di titoli high yield a tasso variabile

Società: Vue Cinemas

Bond emesso: 290 milioni di euro

Cedola: Euribor a 3 mesi+525bps

Scadenza: Luglio 2020

Rating di credito: B2/B

Regioni: Regno Unito e Nord Europa

Vue è un affermato operatore cinematografico in Regno Unito e Nord Europa. Crediamo che Vue, un business incentrato sui consumatori ed in grado di generare forti flussi di cassa, sia ben posizionato per trarre vantaggio dal rimbalzo della fiducia dei consumatori e della spesa al dettaglio.

Società: Chesapeake Energy

Bond emesso: 1.500 milioni di dollari statunitensi

Cedola: Libor a 3 mesi in dollari statunitensi+325bps

Scadenza: Aprile 2019

Rating di credito: Ba1/BB+

Regione: Stati Uniti

La più grande impresa statunitense per produzione ed esplorazione di gas di scisto, con una capitalizzazione di mercato di circa 18 miliardi di dollari statunitensi, Chesapeake gode di una solida base di asset distribuiti sui principali giacimenti di gas continentali e di un bilancio in fase di recupero.

Società: Wind Telecomunicazioni

Bond emesso: 575 milioni di euro

Cedola: Euribor a 3 mesi+400bps

Scadenza: Luglio 2020

Rating di credito: Ba3/BB

Regione: Italia

Il gestore italiano di telefonia mobile è uno dei principali emittenti di titoli high yield in Europa. Le sue obbligazioni senior garantite sono ben sostenute da forti flussi di cassa sottostanti.

Consideriamo il rischio di default come un rischio chiave da gestire durante tutto il ciclo, trattandosi del fattore che potrebbe condurre a una perdita di capitale permanente. Come possiamo gestire questo rischio? A nostro avviso esistono tre elementi chiave per la mitigazione del rischio:

- Diversificazione – Far sì che ogni investimento in questo mercato sia diversificato a livello regionale e settoriale aiuta a proteggere gli investitori da forti shock idiosincratici che potrebbero accelerare i default in qualsiasi industria o regione.

- Analisi del credito – In quanto imprese non-investment grade, i rischi legali, finanziari e di attività associati ad ogni obbligazione emessa possono essere molto complessi. Di conseguenza, è fondamentale avere la capacità e l’expertise necessarie a valutare questi rischi analizzando i singoli casi.

- Investimento in strumenti senior garantiti – Gli strumenti senior garantiti o di primo grado hanno la precedenza sugli asset dell’emittente in caso di fallimento. Ciò significa che i tassi di recupero sono mediamente molto più elevati rispetto a quelli dei titoli non garantiti (si rimanda alla tabella 3). Le FRN high yield sono spesso strumenti senior garantiti o collocati accanto ai prestiti nella struttura del capitale. Utilizzando i dati sottostanti dagli Stati Uniti come misura indicativa, ci aspetteremmo dei tassi di recupero attorno al 60-80% sul lungo termine per questo mercato.

| Tabella 3: Tassi medi di recupero del debito societario non finanziario nordamericano misurati da recuperi finali, 1987-2013 | ||||||

|---|---|---|---|---|---|---|

| Ordine dei privilegi | Anno di riemersione | Anno di default | ||||

| 2013 | 2012 | 1987-2013 | 2013 | 2012 | 1987-2013 | |

| Prestiti | 73,3% | 91,7% | 80,3% | 81,3% | 77,2% | 80,3% |

| Obbligazioni senior garantite | 67,5% | 63,6% | 63,5% | n/a | 71,2% | 63,5% |

| Obbligazioni senior non garantite* | 4,5% | 36,0% | 48,1% | n/a | 39,3% | 48,1% |

| Obbligazioni subordinate** | 0,0% | 9,2% | 28,2% | n/a | 13,5% | 28,2% |

| *il tasso di recupero delle obbligazioni senior non garantite del 2013 si basa su cinque osservazioni | ||||||

| **Include obbligazioni senior subordinate, subordinate e junior subordinate. Il tasso di recupero subordinato del 2013 si basa su osservazioni | ||||||

| Fonte: Moody’s, agosto 2014 | ||||||

Un nuovo strumento

Come ci auspichiamo di aver illustrato tramite il presente articolo, le obbligazioni high yield a tasso variabile offrono una combinazione unica di caratteristiche per gli investitori obbligazionari, ovvero un’esposizione agli spread di credito assieme ad un rischio tassi di interesse materialmente inferiore. Di conseguenza, crediamo che lo sviluppo di tale mercato apporterà agli obbligazionisti un nuovo strumento che non solo sarà in grado di mitigare le potenziali difficoltà di tassi di interesse più elevati, ma permetterà loro inoltre di trarre vantaggio dalla prossima fase del ciclo di politica monetaria.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes