DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Als Anleger gewöhnt man sich daran, mit bestimmten anerkannten Grenzen zu leben. So gilt zum Beispiel allgemein die Annahme, dass Zinsen nicht unter Null fallen können. Gelegentlich kam eine Laune der Geschichte vor und es gab negative Zinsen (in den 70er Jahren in der Schweiz), doch handelt es sich dabei eher um ein nur für Insider interessantes Kuriosum. Aktuell scheint jedoch eine massive Veränderung des Anlageklimas möglich.

Es gibt bereits einige Anleihemärkte, die sich im „Eiszeitalter“ unter Null befinden, wie z. B. die Schweiz, Dänemark, Deutschland, Finnland und die Niederlande. In diesen Fällen können Negativzinsen Ausdruck der Markteinschätzung einer Währung oder der Möglichkeit einer Re-Denominierung sein (wie bereits von Mike Riddell dargelegt – auf Englisch). Sie sind daher als Nebenprodukt externer Faktoren und nicht als das Ergebnis der jeweiligen Geldpolitik zu sehen. Doch jetzt besteht die Möglichkeit, dass die Geldpolitik der G7-Staaten die zuvor unvorstellbare Realität offizieller Minus-Zinsen einläutet.

Viele G7-Staaten setzen seit einigen Jahren auf sehr niedrige Zinsen und Maßnahmen zur geldpolitischen Lockerung. Sie scheinen sich trotzdem immer noch in einer prekären wirtschaftlichen Lage zu befinden, die durch hohe Arbeitslosigkeit, niedriges Wachstum und einen begrenzten fiskalischen Spielraum gekennzeichnet ist. Jetzt steht womöglich eine radikale Änderung der Rahmenbedingungen für Anleger an, wenn die Zentralbanken mit Zinssätzen unter Null experimentieren.

Theoretisch hört sich ein negativer Zinssatz einfach an: Wenn der Zinssatz bei -1 % liegt, erhält man bei einem Sparbetrag von 100 GBP nach einem Jahr 99 GBP von der Bank zurück. Ein rational denkender Anleger hätte natürlich auch die Möglichkeit, sein Bargeld einfach unter die Matratze zu legen und die Negativzinsen zu vermeiden, obgleich der Anreiz zu einem rationalen Verhalten durch den Verwaltungsaufwand und das Sicherheitsrisiko der Bargeldhaltung abgeschwächt wird. Die Zentralbank könnte Handlungen dieser Art ohne Weiteres dadurch einschränken, dass sie nicht ausreichend Bargeld druckt. Dann müsste der Großteil der Geldmenge elektronisch vorgehalten werden und könnte somit einem negativen Strafzins unterliegen. Eine Umsetzung von negativen Zinssätzen ist also durchaus möglich.

Aus Sicht der Zentralbank dürfte diese Vorgehensweise Wachstumsimpulse auslösen, da das Sparen unattraktiv und der Konsum angeregt würde, genau wie bei einer klassischen Zinssenkung. Im Extremfall könnte man Darlehenszinsen schaffen, die außergewöhnlich niedrig sind, bei Null oder sogar im negativen Bereich liegen.

Die Zentralbanken und Regierungen sehen sich trotz traditioneller und auch unkonventioneller politischer Maßnahmen nach wie vor mit Herausforderungen konfrontiert. Vielleicht ist es bald an der Zeit, dass konventionelle Instrument Zinssenkung auf unkonventionelle Weise zu nutzen, indem man die Zinsen in den negativen Bereich absenkt. Der nächste Schritt, den die Behörden ergreifen, könnte also bedeuten, dass die Volkswirtschaften mit einem Zinsklima unter Null leben müssen (Geldpolitik nach Schema „bzirc“ = „below zero interest rate climate“).

Schwellenmarktanleihen haben Einiges mit Converse-Schuhen gemeinsam – ich habe manchmal den Eindruck, dass jeder, mit dem ich mich unterhalte, welche besitzt!

Die Leserschaft kennt zweifellos die oft und gerne zitierten Vorzüge der Schwellenländer (z. B. dass diese sich unter anderem aufgrund einer niedrigeren Verschuldung, eines hohen Wachstums und einer günstigen demografische Struktur besser entwickeln werden). Dieser Beitrag aus unserer Panoramic-Reihe ist ein Versuch, diese Mythen zu entzaubern.

Der Artikel befasst sich mit den wirklichen Triebfedern der Wertentwicklung der drei anlagerelevanten Untergruppen von Schwellenmarktanleihen (EM-Staatsanleihen in Landeswährung, ausländische Staatsanleihen der Schwellenländer und EM-Unternehmensanleihen). Er spricht auch Themen an, über die ich bereits geschrieben habe, nämlich die Risiken für Schwellenmarktanleihen durch die Instabilität der Eurozone bzw. durch die Umkehr jahrzehntelanger Portfoliozuflüsse, die diese Anlageklasse unterstützt haben. Doch der Schwerpunkt des Beitrags liegt auf dem beträchtlichen zusätzlichen Langfristrisiko für Schwellenmarktanleihen durch die wirtschaftliche Neuausrichtung der zweitgrößten Volkswirtschaft der Welt, China.

Im Anlageuniversum sind Schwellenmarktanleihen immer noch „cool“. Dabei fällt auf, dass inzwischen behauptet wird, Schwellenmarktanleihen seien „langfristig“ eine gute Anlage. Diese modifizierte Aussage wurde durch die schlechte Performance einiger Schwellenmärkte im vergangenen Jahr hervorgerufen. Die Performance in den BRIC-Ländern* war besonders enttäuschend. Dort erreichten in den vergangenen Monaten der brasilianische Real und der russische Rubel im Vergleich zum US-Dollar jeweils ein Dreijahrestief, die indische Rupie steht auf einem Rekordtief im Vergleich zum US-Dollar und in diesem Jahr verzeichnete der chinesische Yuan den größten Wertverlust gegenüber dem US-Dollar seit der großen Abwertung 1994.

Ich sage nicht, dass Schwellenmarktanleihen nie attraktiv sein werden. Es gibt ja an sich keine „schlechten“ oder „guten“ Anlageklassen, es gibt nur eine gute oder schlechte Bewertung. Mir geht es vielmehr um die Feststellung, dass man die Performancemerkmale von Schwellenmarktanleihen verstehen muss. Die Risiken im Zusammenhang mit Schwellenmarktanleihen scheinen zuzunehmen. Einige Wechselkurse sind bereits in Bewegung gekommen, bei dieser Anlageklasse sind die damit verbundenen Risiken jedoch noch nicht erkennbar eingepreist. Modeerscheinungen sind selten von Dauer – Schwellenmarktanleihen waren früher schon schick und starke Wachstumsraten in der Vergangenheit konnten die Schwellenmärkte in den Jahren 1981–83, 1997–98 und 2001–02 auch nicht retten. Und auch Converse-Schuhe blieben nicht immer „cool“: Converse musste im Jahr 2001 Gläubigerschutz beantragen und wurde von Nike aufgekauft.

* Albert Edwards von der Société Générale hat die Abkürzung BRIC ebenso amüsant wie zutreffend mit „Bloody Ridiculous Investment Concept“ erklärt (etwa: verdammt lächerliches Anlagekonzept)

Historisch gesehen ging man stets von einer starken Korrelation zwischen Hochzinsanleihen und Aktien hinsichtlich ihrer Renditen aus. Bis zum Jahr 2008 stimmte das auch. Doch was wir nach der Lehman-Insolvenz beobachten konnten, ist eine strukturelle Verlagerung, die eine differenziertere Betrachtung der Beziehung zwischen festverzinslichen Papieren und Aktien erfordert. Dieses Thema haben wir bereits in einem ausführlicheren Beitrag in diesem Jahr behandelt.

Die bislang in diesem Jahr überraschend unterschiedliche Wertentwicklung des europäischen Marktes für Hochzinsanleihen und der europäischen Aktienmärkte untermauert unsere Argumentation.

Die nachstehende Grafik zeigt, dass die Performance europäischer Hochzinsanleihen mit einer Rendite von etwas mehr als 12 % seit Jahresbeginn stark positiv war. Dies steht in einem scharfen Kontrast zu den bescheidenen Aktienrenditen. So liegt der MSCI Europe ex UK Index zum jetzigen Zeitpunkt um 1,3 % niedriger, während der stärker konzentrierte DJ Euro Stoxx 50 eine negative Entwicklung von 8,4 % aufweist.

Die Renditen von Hochzinsanleihen werden immer sensibel auf die Konjunktur und die Marktstimmung reagieren. Doch wir sind nach wie vor der Meinung, dass sich die Beziehung zwischen Aktien und Hochzinsanleihen vor dem Hintergrund von Null-Zinsen, finanzieller Repression, Schuldenabbau und geringem Wachstum auf subtile aber bedeutende Weise verschoben hat.

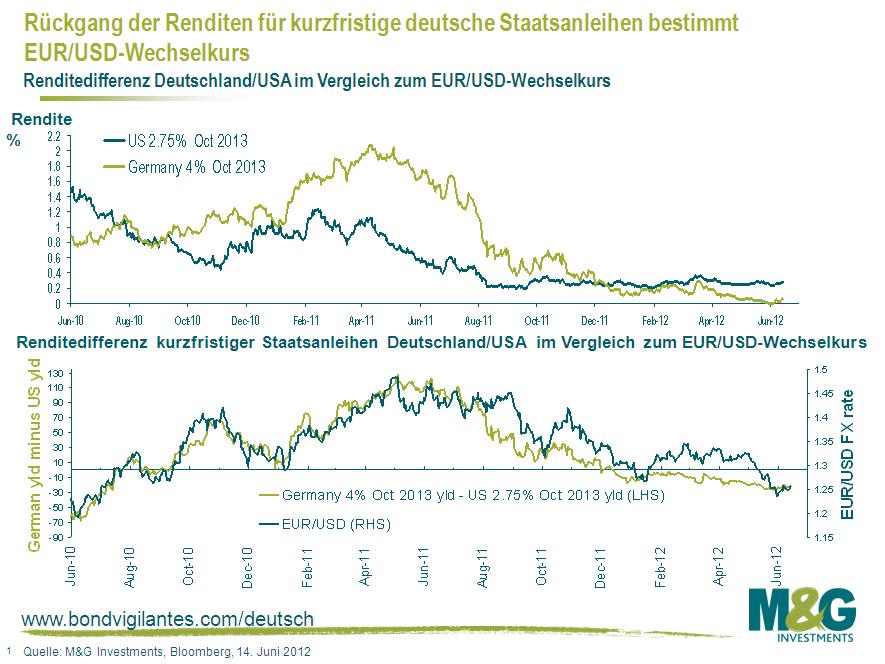

Im Januar hatte ich dargelegt, dass negative Renditen deutscher Staatsanleihen eine rationale Reaktion auf die zunehmende Wahrscheinlichkeit wären, dass der Euro auseinander bricht und Deutschland die Deutsche Mark wieder einführt (siehe hier). Der Grund dafür war, dass deutsche Staatsanleihen interessante Optionen haben. Nehmen wir an, in der Eurozone müssten die nationalen Währungen wiedereingeführt werden. Wenn man in Spanien lebt, bedeutet eine deutsche Staatsanleihe mit einer Rendite von -0,5 % nicht unbedingt auch für den Anleger eine Rendite von -0,5 %, wenn die Anleihe bis zur Fälligkeit gehalten wird. Es könnte vielmehr ein Gewinn von eventuell 40 % entstehen, da die Deutsche Mark gegenüber der neuen spanischen Peseta erheblich aufgewertet würde.

Am 31. Mai erreichten die Renditen zweijähriger deutscher Staatsanleihen tatsächlich den negativen Bereich, während die Renditen zweijähriger US-Treasuries seit Januar so gut wie unverändert geblieben sind. Der Euro hat sich im bisherigen Jahresverlauf schwach entwickelt und die Korrelation, die ich im Januar angesprochen hatte, gilt eigentlich noch. Die nachfolgende Grafik ist ein Update gegenüber dem Blog-Artikel vom Januar.

Bei deutschen Staatsanleihen gab es in den vergangenen zwei Wochen einen Ausverkauf, was Spekulationen ausgelöst hat, dass Deutschland das nächste Land der Eurozone wird, das von den „Bond Vigilantes“ attackiert wird. Dem stimme ich nicht zu. Ich glaube vielmehr, dass es mit Gewinnmitnahmen einiger extremer Long-Positionierungen vor den griechischen Wahlen zusammenhängt. Die Anlegerbasis scheint von einer extremen Übergewichtung zu einer lediglich starken Übergewichtung Deutschlands übergegangen zu sein. Wie bei derart überfüllten Positionen üblich, mündete der Anfang Juni gestartete Abverkauf darin, dass einige Banken und fremdfinanzierte Investoren sich dabei überschlugen, ihre Positionen mit Stopp-Loss-Aufträgen glattzustellen, was zu einem weiteren Abverkauf führte. Diese Entwicklung erinnert an den letzten größeren Rückschlag in Deutschland im November als Folge einer schwachen deutschen Auktion, doch damals dauerte es nicht lange, bis die Rally der Bundesanleihen wieder anlief. Der langfristige Trend der Einlagen- und Kapitalflucht von Süd- nach Nordeuropa setzt sich fort, da Anleger zunehmend wegen der Risiken eines Zusammenbruchs der Eurozone besorgt sind. Davon dürften deutsche Staatsanleihen auch zukünftig profitieren.

Wie negativ können die Renditen deutscher Staatsanleihen werden? Ein Blick in die Schweiz ist lehrreich. Dort sind die Renditen bei fünfjährigen Staatsanleihen aktuell negativ, d. h. wenn man eine fünfjährige Schweizer Staatsanleihe kaufen möchte, muss man die Schweiz für dieses Privileg bezahlen. Die negativen Anleiherenditen in der Schweiz haben vor allem mit zunehmenden Spekulationen darüber zu tun, dass die Kopplung des Schweizer Frankens an den Euro nicht mehr aufrechterhalten werden kann (oder dass der Euro untergeht). Falls die Kopplung wegfällt, würden Anleger, die Schweizer Staatsanleihen halten, einen potenziell hohen Gewinn erzielen. Ähnlich verhält es sich mit zehnjährigen dänischen Staatsanleihen, deren Rendite um zehn Basispunkte niedriger als bei deutschen Staatsanleihen mit derselben Laufzeit liegt, da angenommen wird, dass bei einer beginnenden Aufsplitterung der Eurozone die Kopplung der dänischen Krone an den Euro zu den ersten Opfern zählt. Bei zunehmendem Druck in der Eurozone könnten die Renditen deutscher Staatsanleihen durchaus stark negativ werden, auch über die ganze Renditekurve hinweg.

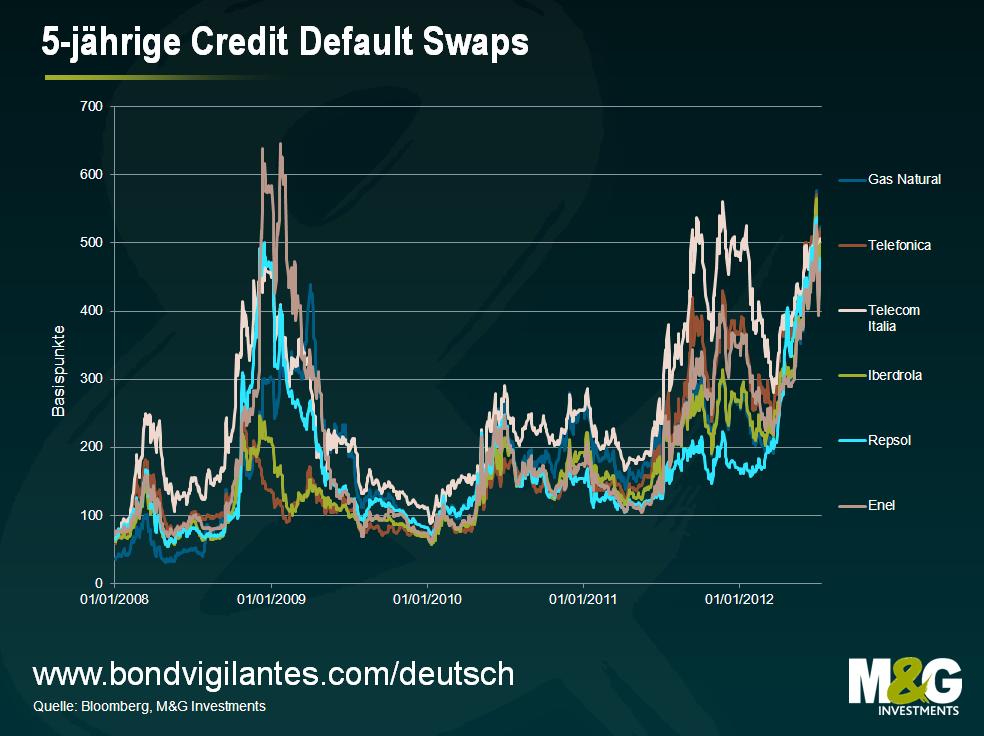

Um beim Thema Bon Jovi zu bleiben: „Ugly“ war ein Titel auf Jon Bon Jovis zweitem Soloalbum aus dem Jahr 1998. Das Lied ist nicht besonders bekannt und übrigens auch nicht besonders gut, aber es beschreibt treffend die Kursbewegungen spanischer und italienischer Unternehmensanleihen in der letzten Zeit.

Den Renditen spanischer und italienischer Staatsanleihen ist sehr viel Aufmerksamkeit geschenkt worden – derzeit liegen sie bei zehnjährigen Anleihen um 7 % bzw. 6 %. Doch auch bei den führenden Emittenten aus dem Nicht-Finanzsektor sind die Renditen erheblich unter Druck geraten. So liegt das Kursniveau 5-jähriger CDS für Unternehmen wie Iberdrola, Gas Natural, Repsol und Enel beinahe auf einem Allzeithoch, nämlich bei jeweils 500, 525, 475 und 455 Basispunkten. Und es sind nicht allein die Versorger, die unter Druck geraten sind: Auch die Risikoprämien von Telefonica und Telecom Italia sind auf über 500 Basispunkte geklettert. (siehe Grafik eins)

Während die genannten Unternehmen immer noch als Investment-Grade eingestuft sind – teilweise liegen sie um mehrere Ratingstufen oberhalb der Grenze –, werden sie weit über dem Merrill Lynch BB Euro High Yield Non Financial Index gehandelt (aktueller Asset Swap +440). Anders ausgedrückt: Der Markt glaubt nicht, dass diese Unternehmen vom Risiko her zum Investment-Grade-Bereich gehören.

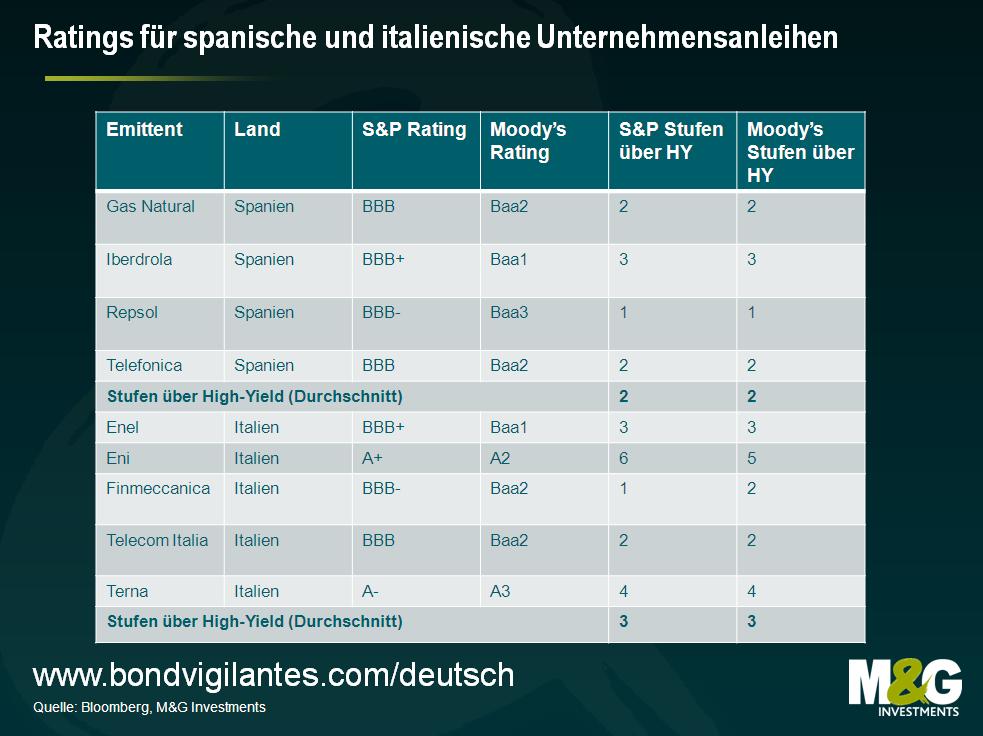

Diese Einschätzung ist durchaus nachvollziehbar. Die aktuellen Ratings für die größten spanischen und italienischen Emittenten aus dem Nichtfinanzsektor (siehe Grafik zwei) lassen vermuten, dass der Markt zu Recht nervös ist. Im Durchschnitt stehen die vier größten spanischen Emittenten nur zwei Ratingstufen über dem High-Yield-Segment. Bei den fünf größten Emittenten Italiens sind es circa drei Ratingstufen. Dies mag als ausreichender Abstand erscheinen, bis man sich das Tempo der aktuellsten Herabstufungen vor Augen hält, die das jeweilige Land hat hinnehmen müssen. Man bedenke, dass erst im Juli 2011 Spanien von Moody’s mit Aa2 bewertet wurde, sieben Ratingstufen über dem aktuellen Rating von Baa3. Italien wurde ebenfalls durch die Ratingagentur zwischen Juni 2011 und Februar 2012 um vier ganze Stufen heruntergestuft. Auch S&P zeigte sich nicht viel freundlicher: Es erfolgte eine drastische Senkung des Ratings Spaniens von AA- auf BBB+ innerhalb von 12 Monaten sowie die Herabstufung Italiens von A+ auf BBB+.

Sowohl bei spanischen als auch bei italienischen Unternehmensanleihen gab es als Folge dieser Herabstufung des Staates eine Senkung der Ratings. Bei Moody’s dürfen Unternehmensanleihen aus dem Nichtfinanzsektor maximal zwei Ratingstufen über der Stufe des jeweiligen Staates stehen, wohingegen bei S&P im Extremfall sechs Stufen erlaubt sind, zwei aber eher üblich sind. Die Auswirkungen auf griechische und portugiesische Unternehmensanleihen – wie z. B. EDP, OTE und Portugal Telecom – nachdem der jeweilige Staat den Investment-Grade-Status verloren hatte, verdeutlichen den u. U. folgenschweren Zusammenhang zwischen den Ratings von Staaten- und Unternehmensanleihen.

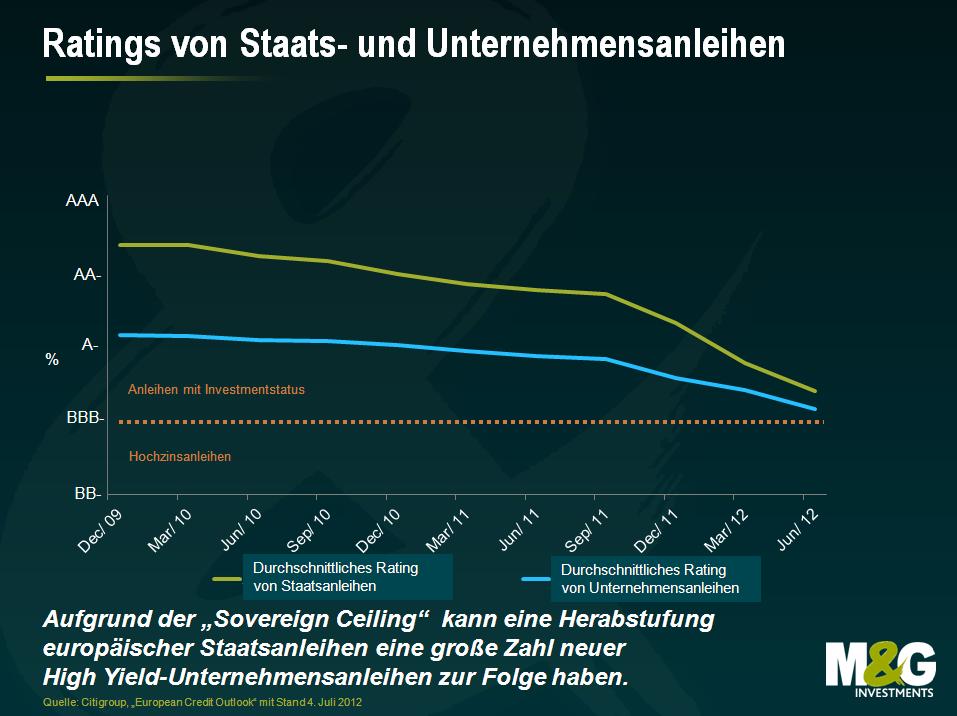

Welches Anleihevolumen könnte also in einem Massenabstufungs-Szenario auf den High-Yield-Status herabgestuft werden? Wenn sämtliche italienische und spanische Papiere aus dem Nichtfinanzsektor ihren Investment-Grade-Status verlieren würden, rechnen wir damit, dass nominal 47 Mrd. EUR an spanischen Papieren bzw. nominal 59 Mrd. EUR an italienischen Papieren in den High-Yield-Bereich fallen könnten. Dies entspräche Papieren mit einem Gegenwert von sage und schreibe 106 Mrd. EUR – 80 % des bestehenden Non-Financial Euro High Yield Index –, die Richtung High-Yield-Markt wandern. Eine ziemliche Herausforderung für das Segment!

Natürlich ist das tatsächliche Anleihevolumen, das zum Verkauf stehen würde, schwierig zu quantifizieren. Die Entwicklung hängt unter anderem von den Indexregeln ab sowie von der Bereitschaft und Fähigkeit der Anleger, hochverzinsliche Anleihen zu halten. Jedoch scheint die Annahme vernünftig, dass in den kommenden Monaten und sogar Jahren eine beträchtliche Menge an Schuldverschreibungen ein neues Zuhause finden muss. Vermutlich müssen die Renditen noch weiter steigen, womöglich sehr viel weiter, bevor traditionelle Anleger in hochverzinsliche Papiere sich für diese Titel interessieren.

Das zweite Quartal verlief nicht nur für die Wirtschaften der Eurozone, sondern für die gesamte Weltwirtschaft recht trostlos. Der im März eingesetzte Rückgang der Citigroup Economic Surprise Indizes gewann im Juni an Fahrt und die Einkaufsmanager-Indizes (PMI) gaben im zweiten Quartal in fast allen Regionen nach, wie sich an der PMI-Heatmap erkennen lässt.

Die gute Nachricht: Die zuständigen Behörden haben damit begonnen, mit zusätzlichen Konjunkturanreizen auf den Abschwung zu reagieren (siehe die gestrigen Maßnahmen der Bank of England, der EZB und der Chinesischen Volksbank PBoC). Manche würden behaupten, Konjunkturdaten seien allesamt letztendlich nachlaufende Indikatoren, deshalb schöpfen die Menschen u. U. mehr Zuversicht aus den zukunftsgerichteten Finanzmärkten, die sich seit Ende Juni erholt haben (wobei ich der Ansicht bin, dass der Optimismus unangebracht ist – eine politische und fiskalische Union ist noch immer meilenweit entfernt und der Rettungsmechanismus des EFSF/ESM ist äußerst mängelbehaftet).

Die schlechte Nachricht: Teilbereiche des Anleihemarktes befinden sich wieder in einer ernsthaften Notlage. So haben die Renditen langlaufender spanischer Staatsanleihen erneut einen Sprung nach oben gemacht und stehen derzeit exakt auf dem Intraday-Rekordhoch vom 18. Juni. Langlaufende slowenische Staatsanleihen stehen angesichts zunehmender Spekulationen über eine unmittelbar bevorstehende Rettungsaktion bei 7 %. Außerdem: Die Renditen bei zweijährigen deutschen Staatsanleihen sind erneut negativ.

Wir haben bereits mehrfach die bisher untrennbare Beziehung zwischen Staaten und Banken thematisiert sowie auch über die Vorteile der Abschreibung von Anleihen zwecks Kapitalschöpfung geschrieben (siehe The New Era for Bank Bonds: Send In The Clowns? und Equitisation of bank capital bonds). 2007 wurde den globalen Märkten plötzlich bewusst, dass der US-amerikanische Subprime-Markt explodierte. Im Jahr 2008 erkannten die Märkte außerdem, dass die Banken weltweit aufgrund der gerne eingesetzten Finanzierungstechniken und der Verbriefung von Wertpapieren, die damals absurderweise als „Risikoverteilung und ‑minimierung“ bezeichnet wurden, enorme Solvenzprobleme hatten, da große Mengen von Anlagepapieren starke Werteinbußen verzeichneten. Dies wiederum führte zu einer Liquiditätskrise, da die Kapitalmärkte Investitionen in Banken mieden und der Interbankenmarkt erstarrte.

Die Krise, in der wir heute stecken, ist noch dieselbe wie vor 5 Jahren. In vielen Ländern musste der Staat einschreiten und das Bankensystem stützen, um einen Schulden-Rollover und die Wiederherstellung des Vertrauens zu ermöglichen. Auf kurze Sicht hatte die Bereitstellung von Liquidität höchste Priorität, was in Form von Emissionen staatlich garantierter Schuldtitel sowie besicherter Direktfinanzierung durch die Zentralbanken in Großbritannien, den USA und jüngst auch in Europa geschah. Im nächsten Schritt mussten die Staaten ihren Banken riesige Mengen von illiquiden Assets abkaufen (USA) oder direkte Kapitalspritzen zwecks Sicherstellung der Solvenz geben (USA und Großbritannien), da man allmählich verstand, dass die Liquiditätskrise durch eine Solvenzkrise ausgelöst worden war.

Unterdessen wurde das Beziehungsgeflecht zwischen Staaten und Banken immer dichter. Auch wenn es so aussieht, als habe sich die große Rezession von einer Bankenkrise in eine Staatskrise gewandelt, ist das nicht der Fall: Die Staaten übernahmen immer mehr Verbindlichkeiten, um ihre Bankensysteme zu schützen und stehen nun selbst im „Rampenlicht“. Es ist immer noch dieselbe Krise, nur der Schwerpunkt hat sich verlagert.

Viele europäische Banken sind nach wie vor deutlich unterkapitalisiert. Daher ist das Bankensystem weiterhin stark darauf angewiesen, dass es von den Zentralbanken mit Liquidität zu erschwinglichen Kosten versorgt wird. Die Staaten wiederum geraten in eine immer tiefere Abhängigkeit von den Banken bzw. von der Solidität der als Sicherheit erhaltenen Assets.

Ist es nun an der Zeit, diesen Kreislauf zu durchbrechen? Würde ein solcher Befreiungsschlag den Anfang vom Ende der Staatskrise einläuten? Viele europäische Banken befinden sich immer noch quasi auf der „Intensivstation“. Sie ächzen unter enorm hohen Verbindlichkeiten und können deshalb kaum neue Kredite vergeben. Die mehrjährige Vertrauenskrise in Bezug auf die Kreditvergabe an bzw. Investitionen in die Banken würgt die Investitionstätigkeit ab.

Und wie geht es weiter? Meines Erachtens ist momentan nach all den längerfristigen Refinanzierungsgeschäften (LTRO), den zwischen den Zentralbanken bestehenden Finanzierungslinien, den besicherten Kreditfazilitäten und den Neuemissionen von Covered Bonds reichlich Liquidität vorhanden. Im Kern des Problems geht es vielmehr um die Solvenz und Kapitaladäquanz in Europa, wo die Bankenkrise noch in vollem Gange ist. Sollten die Staaten den heimischen Banken die benötigte Rekapitalisierung im Wege von Verstaatlichungen im großen Stil ermöglichen, würde sich lediglich eine Verschlimmerung der Staatsschuldenkrise ergeben, da das Geld ja irgendwoher beschafft werden müsste. Dieser Ansatz eignet sich also nicht. Er wäre wohl auch aus Sicht des Steuerzahlers kaum wünschenswert.

Die Lösung? Wir brauchen frisches Kapital in großen Mengen – und zwar schnell. Es könnte an der Zeit sein, das Verhältnis zwischen Staaten und Banken radikal anders zu gestalten. Unbesicherte Bankanleihen in den peripheren EU-Staaten, wo die Staaten die Last der hohen Kreditkosten zu tragen haben und von den Kosten der Bereitstellung von Garantien und Geldern an ihre Banken förmlich erdrückt werden, sollten nun teilweise abgeschrieben werden. Sowohl bei nachrangigen Schuldtiteln als auch bei vorrangigen unbesicherten Anleihen käme es zu Ausfällen, in manchen Fällen würden die Papiere auf Null abgeschrieben werden. Dadurch werden enorme Kapitalmengen freigesetzt (was nicht passiert, wenn man nur nachrangige Schuldtitel abschreibt). Die geplagten Staaten bräuchten an den Märkten keine weiteren Kredite aufnehmen und die Schuldenquote im Verhältnis zum BIP würde dadurch nicht weiter ansteigen. Für Anleger und risikoorientierte Sparer, die über ihre Altersvorsorge in Bankanleihen engagiert sind, bedeutet das natürlich schmerzhafte Einbußen. Doch Abschreibungen werden vorgenommen, Kapital wird generiert. Das System wird (endlich!) schnell und in beträchtlichem Umfang entschuldet. Durch die teilweise Entkopplung von Staaten und Banken (die Einlagensicherung bleibt auf jeden Fall bestehen) können die Banken außerdem nicht mehr die Staaten mit ins Verderben ziehen, so jedenfalls die Hoffnung.

Entscheidungsträgern und Politikern müssten die Vorteile dieses ersten Schritts zur Bereinigung des Systems einleuchten (eigentlich gehe ich davon aus, dass sie sich darüber bereits im Klaren sind). Wenn diese Maßnahme nicht funktioniert, bleibt als letzter Ausweg die Verstaatlichung, wobei der Steuerzahler noch ein letztes Mal einspringen muss. Doch die derzeitige schleichende Verstaatlichung, bei der die Steuerzahler die europäischen Banken durch immer neue Notmaßnahmen – finanziert durch deutlich höhere Steuern und eine auf absehbare Zeit geringere Lebensqualität aller Bürger – am Leben erhalten werden, erscheint sehr unbefriedigend, zumal die Risikoträger noch nicht zur Kasse gebeten worden sind. Müssten die Inhaber von Bankanleihen jetzt Ausfälle akzeptieren, sofern sie erforderlich sind? Es gibt Länder, in denen diese drastischen Maßnahmen nicht erforderlich sind. Es gibt auch einzelne Banken, bei denen sie trotz eines negativen Umfelds nicht benötigt werden. Für Risikoträger (Anleger und Sparer) wird dies ein schmerzlicher Prozess sein, aber er könnte dem Bankensystem das zur Wiederherstellung des Vertrauens in die Geldinstitute erforderliche Kapital verschaffen, was von übergeordneter Bedeutung ist. Die Staaten würden davon profitieren, dass sie nicht mehr für das sogenannte Nondeposit-Bankensystem einstehen müssen. Die Entscheidungsträger müssen also überlegen, ob die Gesellschaft insgesamt mit diesem neuen Ansatz gegenüber der aktuellen Vorgehensweise besser dran wäre. Sie könnten durchaus zu dem Schluss kommen, dass es moralisch nicht vertretbar ist, dass die Steuerzahler derzeit hinter den Inhabern von Bankanleihen rangieren, statt umgekehrt.

Einige von uns wären verdammt, wenn wir einen anderen Kurs einschlagen und diesen Ansatz wählen würden. Alle von uns sind verdammt, wenn wir es nicht tun.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.