SVB-Crash keine Gefahr für Bondinvestoren großer Banken in Amerika und Europa

Was geschieht, wenn ein 200 Milliarden US-Dollar schweres Bankhaus zusammenbricht? In einem Umfeld hoher Inflation, langsamen Wachstums und steigender Zinsen? „Ansteckung“ oder „globales Systemrisiko“ sind durchaus naheliegende Antworten auf diese Fragen. Im Falle der Silicon Valley Bank gehen wir jedoch nicht davon aus, dass es so kommen wird. Ja, die Kunden der SVB werden vor Herausforderungen stehen. Und ja, andere spezialisierte Kreditgeber oder Banken mit besonders schwachem Einlagengeschäft könnten kräftig unter Druck geraten. Doch unserer Ansicht nach ergibt sich aus den Ereignissen der letzten Woche kein wesentliches Risiko für Investoren, die Anleihen großer, diversifizierter US-Banken halten. Für noch geringer halten wir das Risiko für Investoren, die in Anleihen europäischer Banken investieren.

Wie kommen wir zu dieser Einschätzung? Zum einen hängen mehrere Schlüsselfaktoren für den Niedergang der SVB mit dem speziellen Geschäftsmodell der Bank zusammen. Zum anderen sind mehrere allgemeine Faktoren, die zu der Krise der SVB beigetragen haben, in Europa weniger stark ausgeprägt als in den USA. Nun mögen die Investoren – durchaus zu Recht – so argumentieren: Die SVB hat ihr Zinsrisiko falsch gemanagt, und das könnte bei jeder Bank passieren. Es war jedoch ein Zusammenspiel verschiedener Faktoren, das eine der 20 größten US-Banken (Platz 16) zu Fall brachte. Ein vergleichbares Zusammenspiel ist bei einigermaßen großen, diversifizierten Kreditinstituten auf beiden Seiten des großen Teichs kaum zu finden. Und was noch wichtiger ist: Es sieht nicht so aus, als ob große Banken bei der SVB beunruhigend große offene Risikopositionen haben.

Ein einzigartiges Geschäftsmodell …

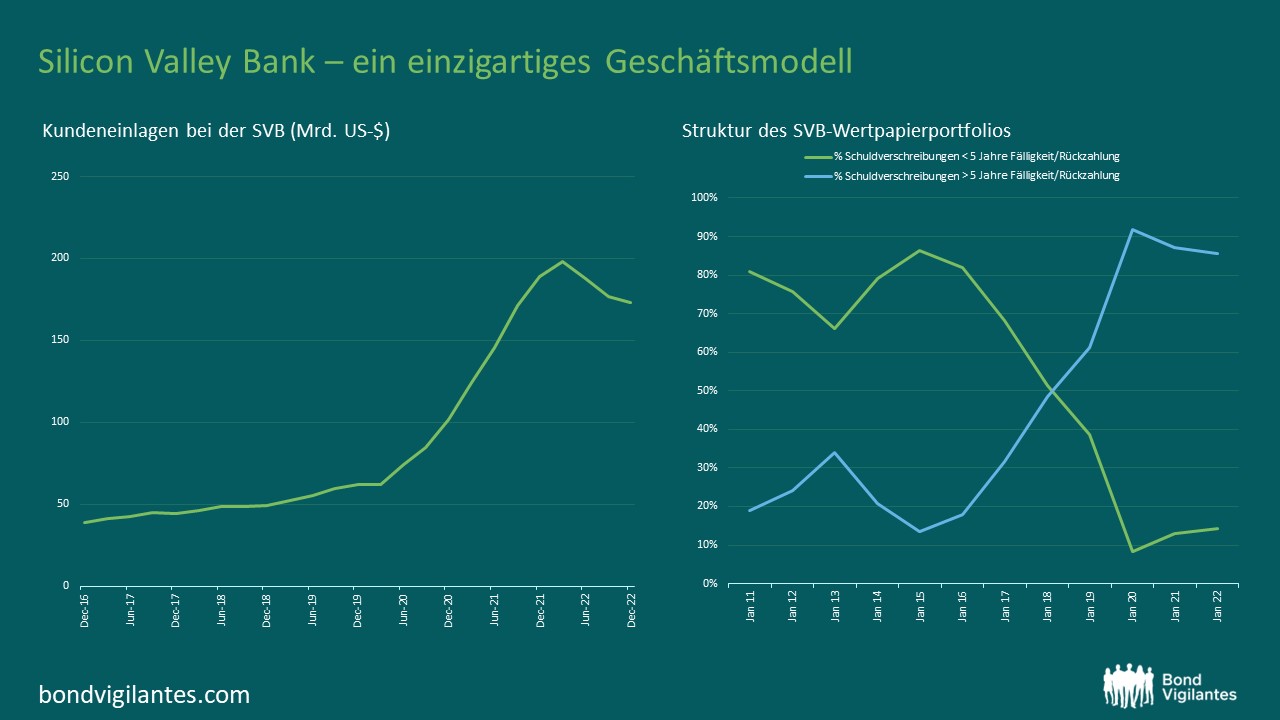

Die SVB hat sich stark auf Bankdienstleistungen für Private-Equity-Fonds (PE), Risikokapitalfonds (VC) und Start-ups aus dem Technologiebereich konzentriert. Während der Corona-Pandemie haben Technologieunternehmen viel Kapital angezogen. Damit wuchs auch die Einlagenbasis der SVB – und zwar von rund 60 Mrd. US-Dollar Ende 2019 auf fast 190 Mrd. zwei Jahre später (siehe Schaubild). Dieser Anstieg ist weitaus höher als der Branchendurchschnitt: Die Bankeinlagen insgesamt legten im gleichen Zeitraum nur um 34 % zu. Der überwiegende Teil der SVB-Einlagen war leicht zugänglich, relativ groß und fiel nicht unter die FDIC, also die US-Einlagenversicherung. Um genau zu sein: 96 % waren unversichert, verglichen mit weniger als 50 % bei den meisten US-Banken. Die SVB ist kein traditioneller Kreditgeber; etwa die Hälfte ihrer Kredite flossen an PE/VC-Firmen. Daher hat sie den größten Teil der Mittelzuflüsse von 130 Mrd. US-Dollar in Staatsanleihen investiert. Präzise gesagt: Sie investierte zweistellige Milliardenbeträge in längerfristige Staatsanleihen und hypothekarisch gesicherte Wertpapiere (MBS). Diese Titel weisen praktisch kein Kreditrisiko auf, doch im Falle eines starken Zinsanstiegs fallen ihre Kurse. Und die Zinsen stiegen tatsächlich – und wie.

Ein solches Vorgehen ist bei den meisten US-Banken gängige Praxis. An sich stellt es auch kein Problem dar. Staatlich garantierte MBS zu halten ist für eine Bank wirtschaftlich wahrscheinlich besser, als die zugrundeliegenden Hypotheken in Form von Krediten in die Bücher zu nehmen: Agency-MBS haben eine etwas niedrigere Rendite, aber praktisch kein Kreditrisiko und eine viel größere Liquidität. Hinzu kommt noch etwas anderes: Sowohl festverzinsliche MBS als auch Kredite verlieren bei steigenden Zinsen an Wert; allerdings profitieren die Banken typischerweise auch von steigenden Zinsen. Warum? Weil ihre Kosten für Einlagen fast immer viel langsamer – und deutlich weniger – steigen als die Zinssätze für ihre variabel verzinslichen Kredite oder Cash-Äquivalente. Steigende Zinsen sind besonders für Banken vorteilhaft, bei denen es viele unverzinste Transaktionskonten gibt. Die Bank of America hat MBS im Wert von über einer halben Billion US-Dollar in den Büchern. Dennoch ist sie eine der stärksten und profitabelsten Banken weltweit. Das verdankt sie zum Teil ihrer weitgehend auf Privatkunden ausgerichteten Einlagenbasis von 1,9 Billionen Dollar.

… war der Schlüssel zum Niedergang der SVB

Was also brachte die SVB ins Wanken? Eine Bank mit sehr guten Aktiva-, Rentabilitäts- und Kapitalkennzahlen? Das lag vor allem an zwei Hauptproblemen. Für sich genommen hätte wahrscheinlich keines dieser Probleme den Untergang verursacht, doch sie traten eben beide auf. Das erste Problem war, dass die Einlagenbasis der SVB außerordentlich stark von einer einzigen Gruppe finanzerfahrener Unternehmen abhing. Diese Firmen sind alle dem zyklischen Risiko einer versiegenden PE/VC-Finanzierung ausgesetzt. Im vergangenen Jahr ließ dann tatsächlich der Zufluss in risikoreiche private Investitionen nach. Daher begannen die PE/VC-Geldgeber und ihre liquiditätshungrigen Start-ups, ihre Einlagen bei der SVB abzubauen. Die Bank verlor in den letzten 9 Monaten des Jahres 2022 rund 25 Mrd. US-Dollar an Einlagen – das entspricht 13 %. Im Januar und Februar kamen weitere 8 Mrd. US-Dollar hinzu. Doch es gab immer noch keinen „Bank Run“. Und wenn dieses Risiko besser eingeschätzt worden wäre, hätte es wahrscheinlich auch letzte Woche keinen solchen Bankansturm gegeben.

Das zweite Problem war die Entscheidung der SVB, den Großteil ihrer überschüssigen Liquidität in Anleihen mit langer Laufzeit anzulegen, ohne sich ausreichend gegen Zinsrisiken abzusichern. Als die Bank den Verkauf von Anleihen einleitete, um die abfließenden Einlagen auszugleichen, musste sie Verluste hinnehmen. Warum hat die Bank ihre vor 2017 verfolgte Politik geändert? Und nicht weiterhin überwiegend Wertpapiere mit kürzerer Laufzeit gehalten (siehe Schaubild)? Das ist unklar. Vermutlich wurde sie gierig und strebte nach höheren Margen. Wahrscheinlich dachte sie auch, ihre Einlagen seien „klebrig“, würden also nicht so schnell abfließen. Warum hat die Bank nicht mehr Kredite bei der Federal Home Loan Bank aufgenommen? Oder auf den Repo-Märkten? Wollte sie nicht oder konnte sie nicht? All das ist ebenfalls unklar. Fest steht, dass die SVB stattdessen einige Anleihen mit Verlust verkauft hat. Dann kündigte sie eine Kapitalerhöhung an, um wieder optisch starke Kapitalpuffer aufzubauen. Dies schien ihre erfahrenen Einleger zu verschrecken. Sie witterten Ärger und begannen, ihre Einlagen massenhaft abzuziehen. Als dies geschah, war das Ende nicht mehr fern.

Sind andere US-Banken gefährdet?

Bei anderen spezialisierten Kreditgebern ist eine ähnliche Entwicklung nicht auszuschließen. Es ist jedoch schwer vorstellbar, dass größere traditionelle Kreditgeber ein ähnliches Schicksal erleiden. Das gilt sowohl für große regionale als auch für „global systemrelevante“ US-Banken. Die meisten Einlagen bei der SVB war groß, nicht versichert und gehörten erfahrenen PE/VC-Kunden, die den gleichen zyklischen Finanzierungsrisiken ausgesetzt waren. Diese Konzentration ist einzigartig unter allen US-Banken, die viele Staatsanleihen halten. Im Vergleich zur SVB sind diese Institute weniger stark in langlaufenden MBS engagiert; ein höherer Anteil ihrer Privatkundeneinlagen ist versichert; sie haben in der Regel besseren Zugang zu Großkundenfinanzierungen; und sie managen das Zinsrisiko hoffentlich besser. Glücklicherweise scheint kein großer US-Kreditgeber besorgniserregend hohe offene Risikopositionen bei der SVB zu haben; die Bank hat sich überwiegend über Einlagen refinanziert.

Natürlich können sich andere US-Banken den Vorgängen nicht entziehen. Institute mit einer schwachen oder stark korrelierten Einlagenbasis stehen verständlicherweise bereits auf dem Prüfstand und/oder unter Marktdruck. Sie könnten kurzfristig einige Einlagen an größere, stärkere Institute verlieren; das würde ihre Probleme dann noch verschärfen. Natürlich sollten die größeren Banken solche Einlagen vorsichtig annehmen und bepreisen – denn sie wissen, wie flüchtig sie sein können. Wir erwarten auch, dass Banken und Aufsichtsbehörden die Dynamik der Einlagenbasis und die Preisgestaltung genauer unter die Lupe nehmen werden. Doch es gibt auch einen positiven Aspekt für Anleiheinvestoren: Wahrscheinlich wird der Widerstand der Bankenlobby gegen strenge Kapital- und Liquiditätsvorschriften für einige Zeit schwächer werden, wenn er nicht sogar verstummt. Die Fed ist bereits inmitten einer „ganzheitlichen Überprüfung“ der Bankenregulierung. Die Ereignisse der letzten Woche werden sie wahrscheinlich dazu ermutigen, ihre Aufsicht über kleinere Banken deutlich zu verbessern.

Sind die europäischen Banken gefährdet?

Die meisten großen europäischen Emittenten verfügen über diversifiziertere, stabilere und stärker geschützte Einlagen als die SVB – ähnlich wie ihre US-amerikanischen Pendants. Es gibt jedoch noch mehr Gründe dafür, warum europäische Banken weniger unter Druck stehen als kalifornische Kreditgeber. Erstens konkurrieren Geldmarktfonds in Europa nicht so stark um Bankeinlagen wie in den USA. Daher gehen wir davon aus, dass die europäischen Banken weiterhin von steigenden Zinsen profitieren werden. Dies gilt besonders auf dem Kontinent und weniger in Großbritannien, wo der Nutzen weiterer Zinserhöhungen nachlassen könnte. Zweitens sind die europäischen Vorschriften in Bezug auf Liquidität, Zinsrisikomanagement und Stresstests in mehrfacher Hinsicht robuster als die für die SVB. In den USA gelten seit 2018 erheblich gelockerte Vorschriften für Banken, deren Bilanzsumme unter 250 Mrd. US-Dollar liegt. Und drittens reagieren die Liquiditätsportfolios europäischer Banken weniger empfindlich auf Zinserhöhungen als die der meisten US-Banken. In Europa gibt es nichts, was mit dem US-Markt für 30-jährige festverzinsliche MBS vergleichbar wäre. Der größte Teil der Liquidität der europäischen Banken wird bei den Zentralbanken geparkt oder in relativ kurzfristigen Staatsanleihen gehalten. Infolgedessen dürfte das Risiko eines raschen Abflusses von Einlagen, der nicht durch den Verkauf von Wertpapieren oder die Aufnahme von Krediten gedeckt werden kann, in Europa geringer sein als in den USA.

Schlussfolgerungen

Die Insolvenz der SVB wiegt schwer. Annähernd jede zweite PE/VC-Gemeinschaft in den USA könnte – direkt oder indirekt – offene Risikopositionen bei der Bank haben. Und jede größere Bankpleite kann auf dem Markt Ängste auslösen, ob diese nun gerechtfertigt sind oder nicht. Der Untergang der Bank wird wahrscheinlich zu Liquiditätsproblemen für die Einleger führen. Dies dürfte jedoch durch die Absicherung der Fed abgemildert werden: Denn diese umfasst alle SVB-Einlagen, auch die nicht versicherten. Welche Folgen werden sich noch ergeben? Kleinere und spezialisierte Kreditinstitute dürften unter Druck geraten, besonders Banken mit einem schwachen Einlagengeschäft. Der Ruf der US- Aufsichtsbehörden wird leiden, besonders der für die SVG als „State Chartered Bank“ zuständigen kalifornischen Behörde. Und die FDIC muss beweisen, dass sie den Kollateralschaden bei der Abwicklung der Bank begrenzen kann.

Offenbar hat die Angst bereits dazu beigetragen, eine andere Bank in die Insolvenz zu treiben. Am Wochenende ist die Signature Bank in New York in die Insolvenz gegangen, ein Bankhaus mit einem Einlagevolumen von 110 Mrd. US-Dollar. Wie die SVB ist auch Signature in den letzten Jahren sehr schnell gewachsen und war eine „State Chartered Bank“, fiel also unter die Aufsicht der Aufsichtsbehörde ihres Bundesstaates. Sie hatte ebenfalls eine konzentrierte, größtenteils unversicherte Einlagenbasis – vor allem von Unternehmen aus dem Bereich der Kryptowährungen. Natürlich ist die SVB ein großer Konkursfall. Doch sind die SVB und andere Nischenanbieter wie Signature in der breiteren Bankenwelt ziemlich einzigartig. Unserer Ansicht nach sind sie so einzigartig, dass sie für die Anleihen großer, diversifizierter US- oder europäischer Banken kaum wesentliche Probleme verursachen dürften.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden