Die Vorzüge „gefallener Engel“ – ein Blick auf die Erträge von „Ramsch-Unternehmen“

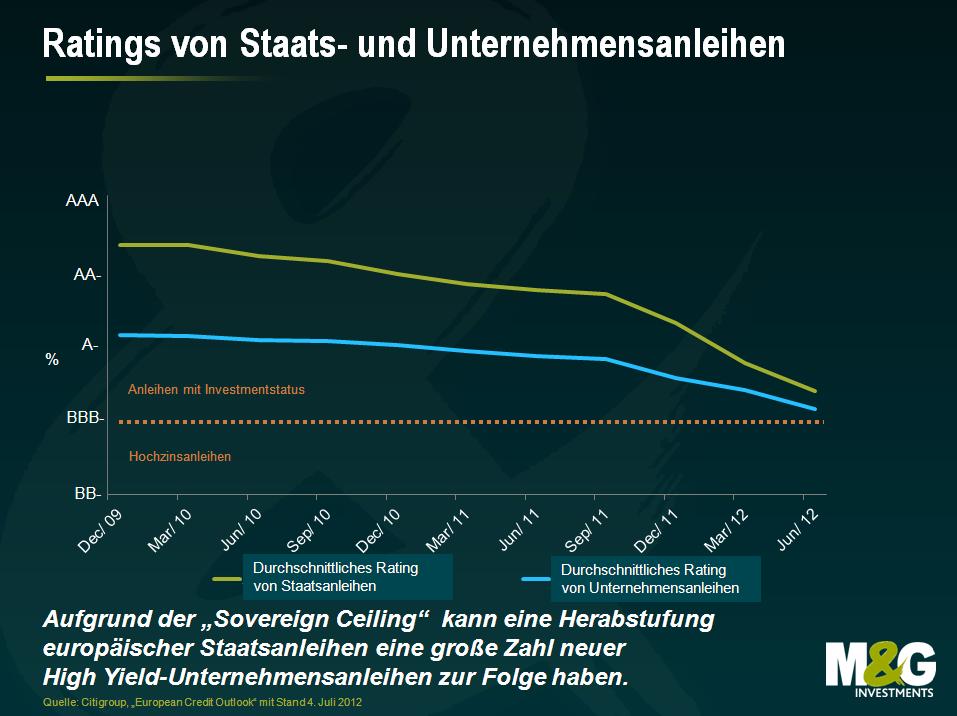

Bereits zu Beginn dieses Jahres hat Stefan erläutert, dass durch die Herabstufung der Bonität von Staatsanleihen auf High Yield-Niveau sogar die Kreditwürdigkeit großer europäischer Unternehmen gedrückt werden kann. Damit werden solche Firmen dann zu so genannten „gefallenen Engeln“ – also zu Emittenten, deren Kreditwürdigkeit von Investmentstatus auf High Yield-Niveau sinkt. Die Financial Times hat dieses Thema kürzlich ebenfalls aufgegriffen. Die nachfolgende Grafik zeigt, wie knapp die Ratings europäischer Staatsanleihen im Durchschnitt derzeit noch oberhalb Investmentstatus liegen.

Die Ratingagenturen können die Kreditwürdigkeit von Unternehmen allerdings an die Bonität ihrer entsprechenden Heimatstaaten anpassen. Dabei spricht man von der „Sovereign Ceiling“. Bei S&P beispielsweise gibt es zwar keine Einschränkungen, um wie viele Stufen das Rating einer Firma höher sein darf als das des entsprechenden Landes, doch Moody’s ist in dieser Hinsicht nicht so großzügig. Dort darf die Bonität von Nicht-Finanzunternehmen maximal zwei Stufen über der des entsprechenden Staates liegen, die Kreditwürdigkeit von Finanzfirmen sogar nur maximal eine Stufe. So eng also sind die Kreditwürdigkeit eines Unternehmens und die Bonität seines jeweiligen Heimatlandes miteinander korreliert, zumal diese Firmen auch von der entsprechenden Binnenkonjunktur abhängig sind, während die jeweiligen Staaten Unternehmen bei Bedarf (zusätzlich) steuerlich belasten können.

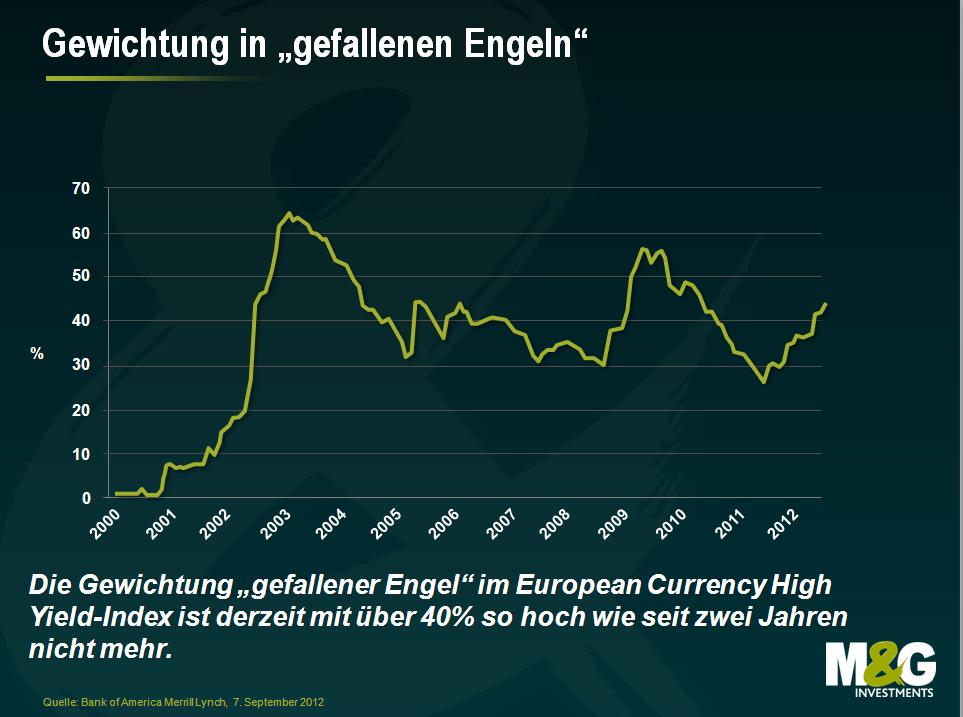

Allerdings schenkt der Markt den „gefallenen Engeln“ nicht genug Aufmerksamkeit. So ist der Anteil „gefallener Engel“ am Bank of America Merrill Lynch European Currency High Yield-Index in diesem Jahr schon um fast 15% auf nunmehr 43,66% und damit auf das höchste Niveau seit mehr als zwei Jahren gestiegen.

Noch interessanter ist jedoch der Beitrag der „gefallenen Engel“ zum langfristigen Gesamtertrag.

Die „gefallenen Engel“ haben sich auf lange Sicht wesentlich besser entwickelt als die Indexkomponente, die ursprünglich als Hochzinsanleihen emittiert wurde. Dies gilt für die annualisierten Erträge der letzten 3, 5, 7 und sogar 10 Jahre (+2,59%, +3,70%, +2,87% bzw. +3,24%).

Viele Firmen, die zu „gefallenen Engeln“ werden könnten, unterscheiden sich jedoch im Hinblick auf ihre Bonitätsqualität von ihren Vorgängern. In der Vergangenheit waren Herabstufungen von Unternehmens- und Bankenanleihen auf High Yield-Niveau insbesondere auf unternehmensspezifische Probleme zurückzuführen: sich eintrübende Bilanzen und düstere Gewinnaussichten. Deshalb wurde den Anleihen solcher Firmen dasselbe Risiko zugeschrieben wie anderen Hochzinspapieren.

Doch ist dieser Ansatz heutzutage wirklich immer noch zutreffend? Betrachtet man die Firmen, die seit Anfang 2012 zu „gefallenen Engeln“ geworden sind, so war die Ursache für die Herabstufung auf High Yield-Niveau bei 41 der 110 betroffenen europäischen Wertpapiere eine vorherige Senkung der Bonitätsqualität der entsprechenden Staatsanleihen. Dies galt insbesondere für Papiere aus den europäischen Randstaaten wie Spanien, Italien und Portugal. Dieser Anteil entspricht 37% der Herabstufungen insgesamt – also mehr als einem Drittel. Die steigende Zahl von Firmen, die aufgrund externer Faktoren (Herabstufungen von Staatsanleihen infolge der Schuldenkrise im Euroraum anstelle einer grundlegenden Verschlechterung ihrer eigenen Ergebnisse) zu „gefallenen Engeln“ werden, hat aber auch beträchtliche Auswirkungen auf das mit BB eingestufte Segment des Marktes für Hochzinsanleihen. Denn dadurch steigt vermutlich die allgemeine Qualität dieses Marktes. Und falls die historischen Risiko-/Ertragscharakteristika nach wie vor gelten, könnte dies auch einen positiven Effekt auf die Renditen von Hochzinsanleihen insgesamt haben. Allerdings könnten die Renditen dieser herabgestuften Emittenten wegen ihrer besseren Qualität (in Form einer geringeren Verschuldung, höherer Cashflows und einer globalen Präsenz) beim Eintritt in einen High Yield-Index vergleichsweise niedrig ausfallen. Deshalb ist auch das Wertentwicklungspotenzial dieser Papiere unter Umständen geringer als das „echter“ Ramsch-Anleihen.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden