EM-Staatsanleihen: Höherer Finanzierungsbedarf, engere Bewertungen – das ruft nach mehr Differenzierung

Vor einigen Wochen hat der Internationale Währungsfonds (IWF) wie gewohnt seinen halbjährlichen Ausblick für die Weltwirtschaft veröffentlicht. Der gesamte Prozess solcher Vorhersagen ist in den letzten Jahren offensichtlich schwieriger geworden – zum Teil aufgrund der von Natur aus unvorhersehbaren Krisenereignisse. Dennoch haben sich die Einschätzungen des IWF eine Aura der Autorität bewahrt. Ob man ihnen nun zustimmt oder sie ablehnt, sie dienen weiterhin als wichtiger Bezugspunkt. Das gilt besonders für die Schwellenländer, für die es weniger Gewissheit, Daten und Wissen gibt als für die Industrieländer. Dieses Mal war der Tenor des IWF ungewöhnlich optimistisch – vor allem wenn man den konservativen Charakter der Institution berücksichtigt. Dem IWF zufolge hat die Weltwirtschaft trotz „vieler düsterer Vorhersagen“ eine Rezession vermieden. Zugleich hat eine robuste geldpolitische Reaktion den Inflationsanstieg erfolgreich bekämpft und die Wirtschaft zu einer sanften Landung geführt. Der IWF sieht einen gewissen Spielraum für geldpolitische Lockerungen, um das Wirtschaftswachstum kurzfristig zu stützen. Er unterstreicht jetzt die Notwendigkeit einer stärkeren Konsolidierung der Haushalte.

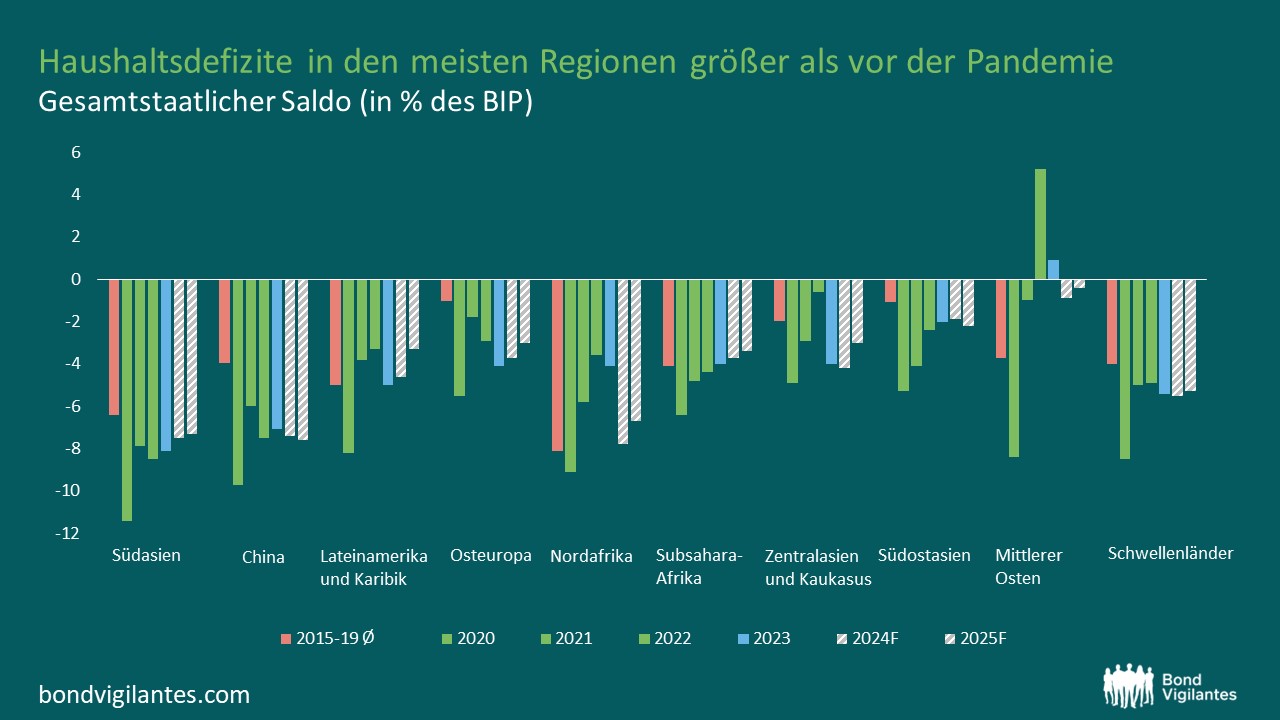

Für die Schwellenländer wurde 2023 als Jahr der fiskalischen Expansion bestätigt: Ihr durchschnittliches Haushaltsdefizit stieg gegenüber 2022 um 0,5 Prozentpunkte auf nunmehr 5,4 % des BIP. Darüber hinaus erwartet der IWF einen weiteren Anstieg auf 5,5 % im Jahr 2024. Noch vor Jahresfrist hielt man die fiskalische Expansion von 2023 für einen einmaligen Vorgang. Man ging davon aus, dass dieser 2024 vollständig rückgängig gemacht und in den Folgejahren weiter konsolidiert würde. Jetzt rechnet der IWF bis zum Ende des Prognosehorizonts (2029) für die Schwellenländer mit einem Haushaltsdefizit oberhalb von 5 % des BIP. Die Haushaltskonsolidierung nach der Coronazeit war also insgesamt gesehen im Jahr 2022 abgeschlossen. Das Haushaltsdefizit der Schwellenländer dürfte demzufolge nicht mehr auf das Niveau von 2015-19 zurückgehen. Damals lag es im Durchschnitt bei 4 % des BIP (Abbildung 1).

Quelle: IWF, M&G.

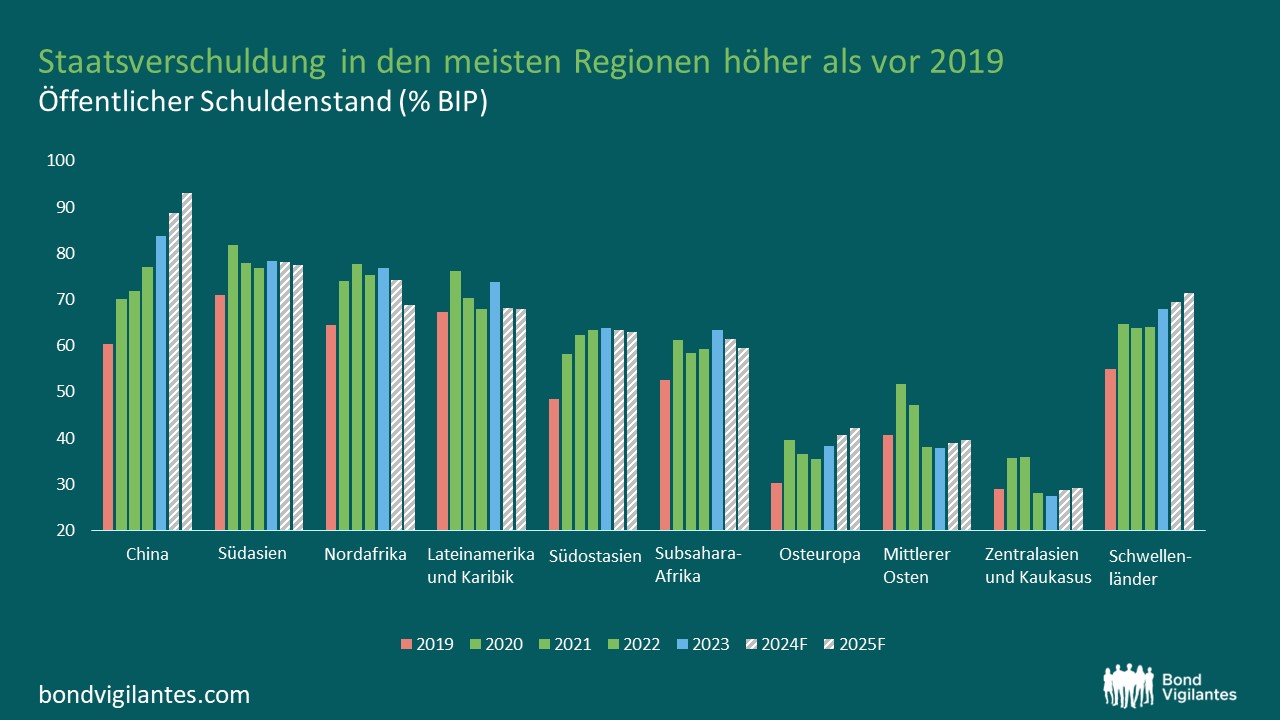

Durch die skizzierte Entwicklung stieg der gesamtstaatliche Schuldenstand der Schwellenländer im Jahr 2023 auf 68 % des BIP. Noch 2019 betrug er nur 55 %. Zu berücksichtigen ist, dass die aggregierten Zahlen der Schwellenländer stark von China verzerrt werden. Dessen Verschuldung ist erheblich gestiegen: von 60 % des BIP im Jahr 2019 auf 84 % im Jahr 2023. Doch auch in den meisten anderen Schwellenländern ist der öffentliche Schuldenstand höher als im Jahr 2019 (Abbildung 2).

Quelle: IWF, M&G.

Auf den ersten Blick mag ein geringfügig höheres Haushaltsdefizit der Schwellenländer keine bedeutende Veränderung darstellen. Doch eines ist dabei zu bedenken: Das nominale BIP der Schwellenländer betrug im Jahr 2023 fast 43 Billionen Dollar. Der IWF erwartet zudem einen jährlichen Anstieg um weitere 2 bis 3 Billionen Dollar. Selbst eine Ausweitung des Defizits um 0,1 Prozentpunkte des BIP im Jahr 2024 bedeutet also: Die Schwellenländer haben zusammengenommen einen zusätzlichen Finanzierungsbedarfs von rund 170 Mrd. USD. Hinzu kommen die rund 260 Mrd. USD aus dem Jahr 2023. Dieses Geld muss irgendwo herkommen. Doch die Zinsen in den Schwellenländern dürften mindestens bis 2024 hoch bleiben: Darauf deuten die jüngste Zinsanpassung im Einklang mit der restriktiveren US-Zinspolitik hin. Die internationalen Finanzinstitutionen und multilateralen Organisationen werden ihre finanzielle Unterstützung voraussichtlich verstärken. Jedoch dürfte auch eine verstärkte Emission von Anleihen unvermeidlich sein. Mit Ausnahme einiger großer Schwellenländer mit besseren Ratings können die lokalen Märkte einen solchen Anstieg nicht aufnehmen. Daher benötigen sie die Unterstützung durch mehr externe Emissionen.

Zum Außenfinanzierungsbedarf kommt noch etwas anderes hinzu: Die Tilgungs- und Kuponzahlungen der Schwellenländer dürften in diesem Jahr in Hartwährung ein Allzeithoch von 134 Mrd. USD erreichen. JP Morgan schätzt, dass dies im Jahresvergleich einem Anstieg von 32 Mrd. USD entspricht. Das Emissionsvolumen in den Schwellenländern war im ersten Quartal 2024 denn auch eines der größten jemals verzeichneten – kaum überraschend angesichts der angesprochenen Faktoren. In Ländern wie Polen und Rumänien entspricht das Volumen bereits dem des gesamten Jahres 2023 oder liegt sogar darüber.

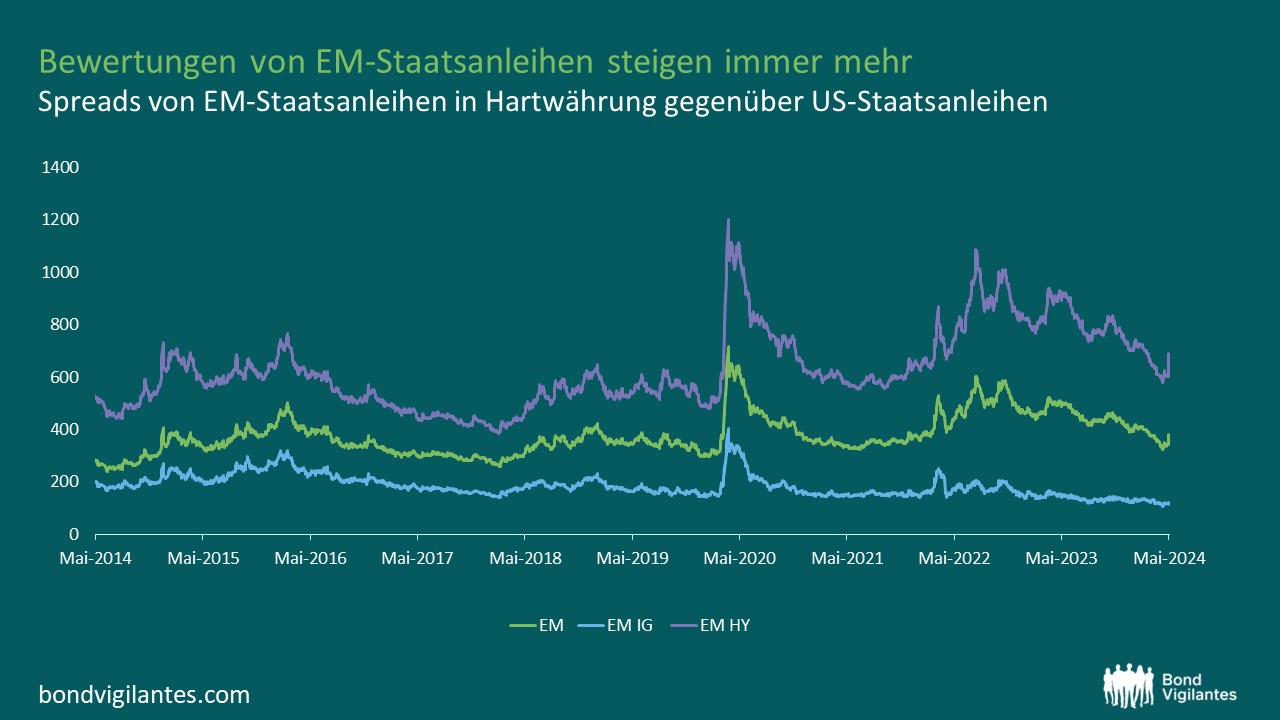

Der Markt hat das hohe Emissionsvolumen im Jahr 2023 scheinbar problemlos weggesteckt. Doch man sollte nicht vergessen, dass nach dem Einbruch von 2022 ein sehr gutes Jahr für festverzinsliche Titel aus Schwellenländern erwartet worden war – zu Recht. Dies veranlasste die Anleger zum Kauf risikoreicher Anlagen. Die aktuelle Situation könnte anders sein. Die Spreads der Staatsanleihen der Schwellenländer sind nach der mehrmonatigen breiten Rallye bereits etwas teuer (Abbildung 3). Mit anderen Worten: Der Markt müsste jetzt noch höhere Emissionsvolumina verkraften, ohne dass ein „fast garantierter“ Basiseffekt die erwarteten Gesamtrenditen so erhöht wie im Jahr 2023. Zudem verzeichnen die auf Schwellenländeranleihen spezialisierten Fonds in diesem Jahr insgesamt weiterhin Abflüsse. Dies macht den Markt anfälliger für inhärent volatilere Zuflüsse von Anlegern, die nicht auf Schwellenländer ausgerichtet sind.

Quelle: JP Morgan EMBI-Indizes, Bloomberg, M&G.

Bei genauerer Betrachtung scheint die Lage vielfältiger – und etwas besser – zu sein, als die aggregierten IWF-Daten vermuten lassen. Nicht in allen Schwellenländern hat sich die fiskalische Situation im Jahr 2023 in gleichem Maße verschlechtert. Einige Regionen schnitten deutlich besser ab als andere (Abbildung 1). Besonders in Süd- und Südostasien lagen die Haushaltsdefizite sogar niedriger als 2022. In diesem Jahr dürfte sich deren Lage weiter verbessern. Darüber hinaus haben die meisten asiatischen Länder mit den größten Defiziten – etwa China, Indien, die Philippinen und Malaysia – ein Investment-Grade-Rating und etablierte lokale Anleihemärkte. Dies dürfte etwaige Finanzierungsprobleme begrenzen. Ein weiterer wichtiger Aspekt: Die Haushaltsdefizite der meisten afrikanischen Länder südlich der Sahara (SSA) verringerten sich im Jahr 2023 ebenfalls. Der IWF geht davon aus, dass sie dieses und nächstes Jahr weiter sinken werden. Die SSA-Länder haben im Allgemeinen die niedrigsten Ratings in den Schwellenländern. Daher ist dieser Trend ermutigend – ebenso wie die Tatsache, dass einige SSA-Staaten nach mehrjähriger Unterbrechung an den Markt zurückgekehrt sind.

In anderen aufstrebenden Regionen verschlechterte sich die Haushaltslage im Jahr 2023 hingegen erheblich. Der Nahe Osten, Zentralasien und die Kaukasusländer schnitten relativ gesehen am schlechtesten ab. Dies lag vor allem an den Rohstoffpreisen, die von sehr hohen Niveaus im Jahr 2022 deutlich sanken. Positiv ist, dass dies für die meisten dieser Länder lediglich einen Wechsel von Haushaltsüberschüssen (im Jahr 2022) zu geringeren Überschüssen oder kleinen Defiziten bedeutete (im Jahr 2023). Für Zentralasien und den Kaukasus wurden die aggregierten Daten zudem durch die Türkei verzerrt. Das Land erlebte im Jahr 2023 ein Erdbeben, und es fanden wichtige Wahlen statt. Angesichts dessen stiegen die Ausgaben erheblich. Wahlen stehen auch in vielen der Länder bevor, die keine kurzfristigen Pläne zur Haushaltskonsolidierung haben: etwa in Rumänien, Mexiko, Südafrika und Polen. Es ist wichtig, dass diese wahlbedingt schwache Entwicklung in den Folgejahren umgekehrt wird.

Höherer Außenfinanzierungsbedarf der aufstrebenden Volkswirtschaften, anhaltend hohe Zinssätze: Vor diesem Hintergrund sollten sich auch diejenigen Länder nicht auf ihren Lorbeeren ausruhen, die gute Fortschritte bei der Haushaltskonsolidierung machen. Die Bewertungen der Staatsanleihen der Schwellenländer steigen, und die auf Schwellenländer spezialisierten Anleihefonds verzeichnen insgesamt weiterhin Abflüsse. Daher wird der Markt die Emittenten aus den Schwellenländern zunehmend differenziert betrachten. Und er wird diejenigen bevorzugen, die auf Verbesserungskurs sind und eine glaubwürdige politische Erfolgsbilanz vorweisen können.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden