DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Diese Rede von Mark Carney, dem designierten Chef der Bank of England, beim CFA Institute in Toronto könnte für die britische Geldmarktpolitik von sehr großer Bedeutung sein. Schließlich scheint er darin anzudeuten, dass die Festlegung auf eine Zielvorgabe für das nominale BIP größeren Wirkungskraft haben kann als ein Inflationsziel. Darüber hinaus betont er auch die „historische Abhängigkeit“ von einer solchen Strategie und führt aus, dass auch die Entwicklung in der Vergangenheit ein relevanter Faktor ist. Deshalb seien die Notenbanken sehr daran interessiert, in der Vergangenheit gemachte Fehler wieder gutzumachen. So müsste ein aufgrund von Rezessionen und Abschwüngen versäumtes Wachstum wieder ausgeglichen werden.

https://mandg.kuluvalley.com/view/GvVkJRwBvjH

Der britische Finanzminister George Osborne schien zuletzt bereit zu sein, über einen Kurswechsel bei der Geldmarktpolitik Großbritanniens zu diskutieren (schließlich hat er ja auch Carney zum Notenbankchef ernannt). Doch welche praktischen Auswirkungen hätte ein solcher Kurswechsel? Durch die Festlegung auf eine Zielvorgabe für das nominale BIP würde die Geldmarktpolitik auf lange Sicht auf eine Mischung aus Wachstum und Inflation auf Basis der jeweiligen langfristigen Durchschnitte abzielen. Bei in einem realen Wachstum von 2,5 Prozent und einer Inflationsrate von 2 Prozent könnte eine solche kombinierte Zielvorgabe im Falle von Großbritannien bei 4,5 Prozent liegen. Das Wunderbare an Zielvorgaben für das nominale BIP ist aber, dass das Mischungsverhältnis im Endeffekt egal ist. Somit wäre also eine Inflation von 4,5 Prozent bei einem realen Wachstum von 0 Prozent also genauso gut wie ein reales Wachstum von 4,5 Prozent und eine Inflation von 0 Prozent. Und im Extremfall würde dies bedeuten, dass ein Rückgang des realen BIP um 10 Prozent durch eine Inflation von 14,5 Prozent wieder ausgeglichen werden könnte. Ich denke, viele von uns werden es ziemlich seltsam finden, dass zwischen Wachstum („gut“) und Inflation („schlecht“) kein Unterschied gemacht wird. Haben wir es hierbei also mit einer Strategie zu tun, die ein Scheitern (in Form von Inflationsraten, die hartnäckig über der Zielvorgabe liegen) in einen Sieg verwandelt? Ich fürchte, das wird nicht einmal auf diese Weise gelingen. Denn angesichts eines realen Wachstums von rund 0 Prozent lag das nominale BIP in Großbritannien in letzter Zeit keineswegs bei 4,5 Prozent.

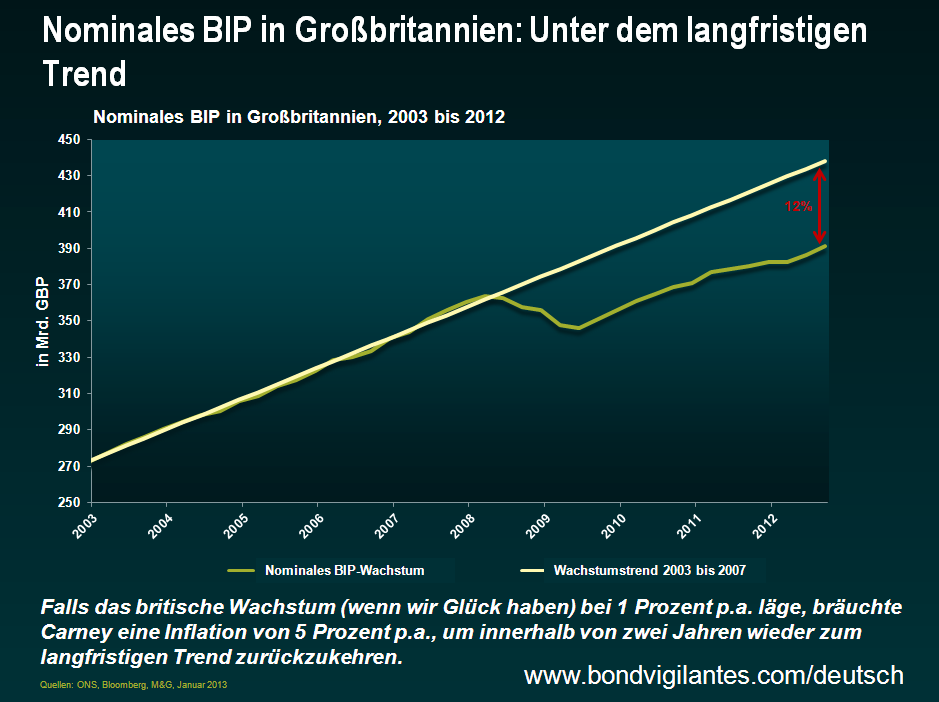

Doch auch einige andere Aspekte dieses geplanten Strategiewechsels bereiten mir Kopfzerbrechen. Bei dieser Vorgehensweise ist die Prognose des Trends selbst von sehr großer Bedeutung. Die nachfolgende Grafik zeigt zum einen das nominale BIP Großbritanniens (grüne Linie). Fügt man diesem Chart nun eine Trendlinie auf Basis des Zeitraums von 2003 bis 2007 hinzu und prognostiziert anhand dessen die zukünftige Entwicklung, so scheint das britische Wachstum nach wie vor deutlich unter seinem langfristigen Trend zu liegen. Bei meinen Berechnungen komme ich auf eine unterdurchschnittliche Tendenz von rund 12 Prozent. Ich habe aber auch schon Schätzungen von 15 bis 16 Prozent gehört (unter anderem auch von der Bank of England). Man erkennt also, dass es angesichts des schwachen realen Wachstums in Großbritannien (möglicherweise sind wir bereits erneut in eine Rezession abgerutscht) schon einer hohen Inflationsrate bedürfte, um in den nächsten Jahren wieder zum langfristigen Durchschnitt zurückkehren zu können. Kein Wunder also, dass die Notenbank „sehr daran interessiert“ ist, „in der Vergangenheit gemachte Fehler wieder gutzumachen“.

Doch was ist, wenn die langfristige Wachstumsrate zu hoch war? Zwischen 2003 und 2007 erreichte die Kredit-Blase ihren Höhepunkt, und das Wachstum wurde aus praktisch allen Richtungen – von den Konsumausgaben bis hin zu den Staatsausgaben – nach oben getrieben. Unter diesen Bedingungen scheint es nur allzu plausibel, dass wir seinerzeit „über unsere Verhältnisse“ gewachsen sind – billigem Geld und Kreditfinanzierungen sei Dank. Würden wir dieselbe Grafik mit einer Trendlinie darstellen, die auf einer Phase vor dem Platzen der Kredit-Blase beruhen würde – sagen wir beispielsweise von 1997 bis 2003 – wäre das Bild ein ganz anderes. So zeigt die gelbe Linie in der nachfolgenden Grafik, dass das nominale BIP derzeit ziemlich genau auf jenem Niveau liegt, das man eigentlich erwarten würde. Vielleicht erklärt das, warum die Beschäftigungslage in Großbritannien seit dem Ausbruch der Kreditkrise vergleichsweise gut war und weshalb die Inflation so hartnäckig hoch geblieben ist. Vielleicht läuft unsere Konjunktur also bereits jetzt unter nahezu voller Auslastung.

Gegen diesen Kurswechsel sprechen aber auch noch weitere Bedenken. So werden die Inflationszahlen niemals einer Korrektur unterzogen, während die BIP-Zahlen teilweise drastisch nach oben oder unten korrigiert werden. Dementsprechend könnten sich die Notenbanker auf einen historischen Wert beziehen, der sich noch deutlich verändern könnte (so gehen die meisten Volkswirte davon aus, dass das britische BIP für den Zeitraum seit dem Ausbruch der Kreditkrise noch nach oben korrigiert werden wird). Doch der vermutlich schwerwiegendste Kritikpunkt ist der Schaden, den diese strategische Neuausrichtung der Glaubwürdigkeit der Geldmarktpolitik zufügen könnte. Denn würde die Gleichbehandlung von Inflation und Wachstum nicht dazu führen, dass das Inflationsziel von 2 Prozent zukünftig noch deutlicher überschritten werden würde? Außerdem wurde zuletzt bereits vielfach darauf hingewiesen, dass Länder, die eine Zielvorgabe für das nominale BIP eingeführt haben, anschließend sowohl bei der Wirtschaftsleistung als auch bei der Inflation ausgeprägtere Schwankungen verzeichnet haben als bei einer Orientierung an einem Inflationsziel allein.

Offen gesagt bin ich also wahrlich kein Freund eines solchen Strategiewechsels. Ich bin allerdings Pragmatiker, und die Verschuldung im Vergleich zum BIP, mit der wir momentan (bzw. aufgrund der demografischen Entwicklung in der Zukunft) zu kämpfen haben, kann nur mittels eines überdurchschnittlichen Wachstums (werden wir in Großbritannien demnächst vielleicht doch ein langfristiges reales Wachstum von 4 Prozent sehen?) oder aber mit einer höheren Inflation bewältigt werden. Kein Notenbanker würde aber jemals zugeben, dass ein solcher Kurswechsel der Reduzierung der Staatsverschuldung dienen soll. Und falls das Wachstum weiter stagnieren und sich die Politiker gleichzeitig immer noch weigern sollten, die notwendigen schwierigen Entscheidungen zur Renten-, Steuer- und Sozialpolitik zu treffen, könnte ein Schuldenabbau mittels Inflation fast schon die einzige Möglichkeit sein, die sich noch bietet. Zwar wird eine unmittelbare Nichtbedienung von Staatsanleihen in Ländern mit eigenen Währungen nicht notwendig sein, aber auf subtile Art und Weise findet eine solche Nichtbedienung dann ja doch statt, und zwar gegenüber der eigenen Bevölkerung. Schließlich werden die Versprechen hinsichtlich der Altersvorsorge oder des Kindergelds inzwischen nicht mehr eingehalten, weil die Inflation die realen Verbindlichkeiten des Staates reduziert. Dies ist ein Richtungswechsel der Notenbank, und er wird Ihnen nicht gefallen.

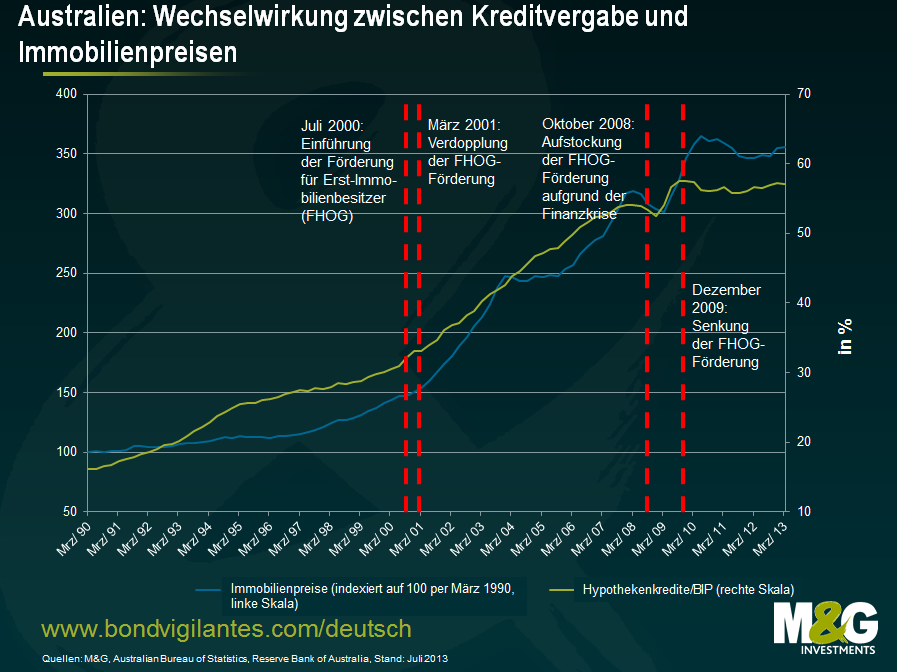

Im Jahr 2012 hat die Notenbank Australien ihren Leitzins ganze fünfmal um insgesamt 1,25 Prozent gesenkt. Für eine Volkswirtschaft mit einem Wachstum von 3,1 Prozent, einer Arbeitslosenquote von 5,4 Prozent und einer Inflation, die in etwa der Zielvorgabe von 2,0 Prozent entspricht, ist dies ein wirklich großer Zinsschritt. Infolge dessen liegt der Leitzins der RBA inzwischen wieder auf jenem 50-Jahrestief, auf das er während der Rezession des Jahres 2009 gesunken war. Doch was hat die RBA so nervös gemacht?

Ein Wort: Konsum. Etwa 54 Prozent des australischen BIP entfällt nämlich auf den Konsum der Privathaushalte. Gleichzeitig ist die Sparrate der Privathaushalte mit 10,6 Prozent zurzeit im Durchschnitt mehr als doppelt so hoch wie noch im letzten Jahrzehnt. Die Australier bauen also ihre Schulden ab. Aus diesem Grund ist der Konsum, der Wachstumsmotor der Boomjahre, zuletzt ins Stocken geraten.

Darüber hinaus zeigten die kürzlich veröffentlichten BIP-Zahlen zum Leidwesen der RBA, dass außerhalb des Bergbausektors momentan kaum investiert wird. Natürlich war der jüngste Aufwärtstrend des australischen Dollar – der früher auch als Synonym für die australische Arbeiterklasse betrachtet und als „pazifischer Peso“ bezeichnet wurde – in diesem Zusammenhang nicht wirklich hilfreich. Seit Januar 2009 hat der australische Dollar auf handelsgewichteter Basis um 45 Prozent aufgewertet, bis die Industrie die RBA schließlich dazu aufforderte, nun endlich an den Devisenmärkten zu intervenieren. Angesichts einer zunehmend globalisierten Welt stellt der starke Dollar für das produzierende Gewerbe nämlich eine enorme Belastung dar. Nun hofft die RBA, dass ihre Zinssenkungen a) den Konsum der Privathaushalte wieder ankurbeln und b) auch Auswirkungen auf die zuletzt starke Währung haben werden.

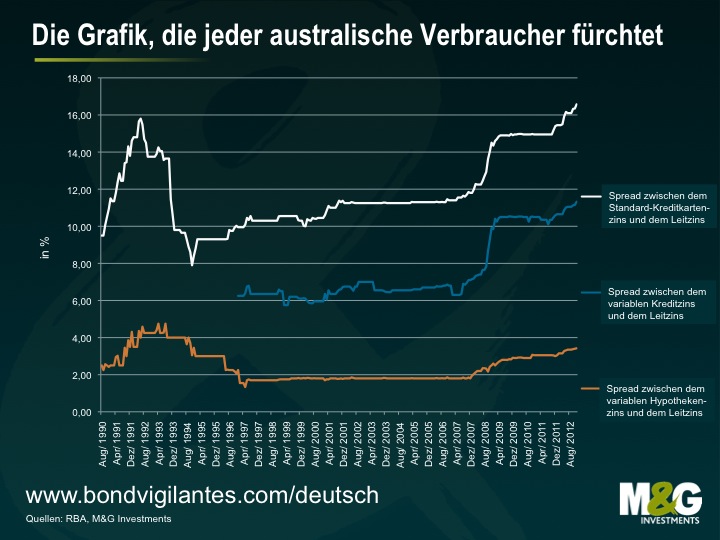

Auf Währungsebene hatten die Zinssenkungen der RBA bisher aber lediglich einen minimalen Effekt. So stieg der handelsgewichtete Index im Laufe des Jahres 2012 sogar um 1,7 Prozent an. Autsch! Was den Konsum betrifft, so haben die Banken den Ball zum Leidwesen der RBA und der hoch verschuldeten australischen Verbraucher jedoch nicht weitergespielt. Die nachfolgende Grafik illustriert die Zinsdifferenzen zwischen variablen Hypotheken, variablen Krediten und dem Standard-Kreditkartenzins einerseits sowie dem Leitzins der RBA andererseits.

Obwohl der Leitzins momentan auf einem Rekordtief von 3,00 Prozent liegt, befinden sich die Spreads im Vergleich zu den Zinsen auf Privatkrediten und Kreditkarten derzeit auf Rekordhochs. Die Banken geben die jüngsten Senkungen der Leitzinsen also nicht in vollem Umfang an ihre Kunden weiter. So sind die Zinsdifferenzen im Segment der variablen Immobilienkredite seit Oktober 2007 beispielsweise kontinuierlich angestiegen. In diesem Zusammenhang muss man außerdem berücksichtigen, dass es sich bei rund 80 Prozent aller Immobilienfinanzierungen in Australien um Hypotheken mit veränderlichen Zinssätzen handelt. Ganz grundsätzlich belegt die obige Grafik aber auch, dass der Transmissionsmechanismus der australischen Geldmarktpolitik zunehmend an Fahrt verliert, was die RBA vor noch größere Probleme stellt.

Als Notenbank hat man selbst in wirklich guten Zeiten keinen einfachen Job. Aufgrund der hohen Verschuldung sowie der vielen Eigenheimfinanzierungen war die RBA bisher der Meinung, dass sich die Wirtschaft durch eine entsprechende Veränderung der Zinsen bei Bedarf rasch ankurbeln ließe. Was Notenbanker nun allerdings überhaupt nicht gebrauchen können, sind weitere Einschränkungen bei ihren Bestrebungen, ihre Inflationsziele einzuhalten. Doch genau das passiert derzeit in Australien, so dass die RBA wirklich besorgt sein sollte.

„Der Untergang eines Volkes beginnt in den Häusern der Menschen.“ – Sprichwort der Ashanti

In den letzten 10 Jahren gab es weltweit eine Reihe von Kreditblasen, die von den entsprechenden Immobilienmärkten ausgingen und die jeweiligen Volkswirtschaften in eine tiefe Rezession gestürzt haben. Dasselbe scheint nun auch in einigen Teilen Chinas zu passieren.

Die nachfolgende Grafik hat der großartige Volkswirt der Deutschen Bank Torsten Slok erstellt. Sie illustriert eindeutig, dass Wohnimmobilien in einigen Städten Chinas im Vergleich zu den verfügbaren Einkommen immer unerschwinglicher werden.

Während die Immobilienpreise im Rest der Welt auch weiterhin auf ihr fundamental bestimmtes Bewertungsniveau zurückgehen, geschieht aufgrund der Kreditblase in China derzeit genau das Gegenteil.

Die aktuellen Immobilienpreise, die in den großen Städten Chinas momentan verlangt werden, sind aber nicht nachhaltiger Natur. So müssen sie entweder sinken (was einem Platzen der Blase entspräche) oder aber die realen Löhne müssen ansteigen (was dann einen massiven Inflationsdruck zur Folge hätte).

Deshalb wird der momentan ziemlich „aufgeblasene“ Drache in dieser Form wohl kaum überleben.

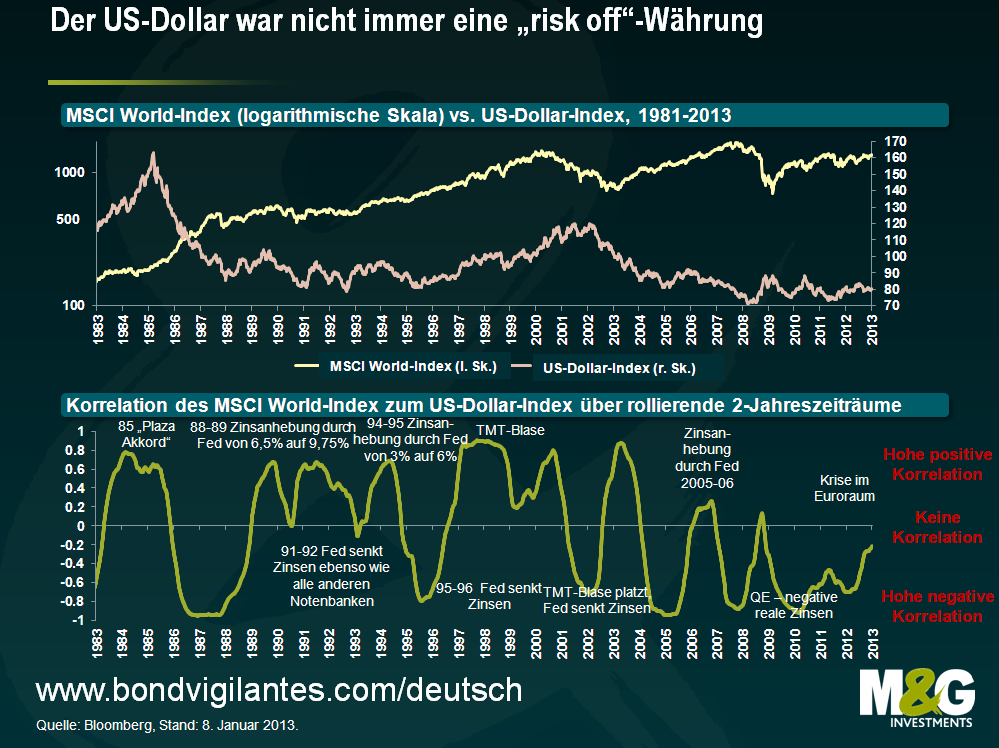

Weltweit gibt es kaum eine Währung, die sich im letzten Jahrzehnt schlechter entwickelt hat als der US-Dollar. Doch nun ist die Zeit unserer Meinung nach reif für eine Rally. So gehen wir davon aus, dass sich die Korrelation des US-Dollar gegenüber riskanten Anlageformen nun kontinuierlich verändern wird (eine Tendenz, die bereits eingesetzt hat). Darüber hinaus vertreten wir die Auffassung, dass der geldmarktpolitische Transmissionsmechanismus in den USA wirklich gut funktioniert. Gleichzeitig sind wir für das US-Wirtschaftswachstum – insbesondere im Vergleich zu anderen Anlageregionen – zuversichtlich. Zwar scheint die US-Notenbank der Entwicklung hinterher zu hinken, doch dies wird inzwischen auch zunehmend von einigen Entscheidungsträgern erkannt. Und nachdem der US-Dollar nun lange Jahre stark unterdurchschnittlich tendiert hatte, macht er aus fundamentaler Sicht inzwischen wieder einen preiswerten Eindruck, vor allem im Vergleich zu einigen Schwellenländerwährungen.

Gegen unsere zuversichtliche Einschätzung des US-Dollar wird vor allem das Argument angeführt, dass man in riskanten Anlageformen grundsätzlich short positioniert ist, wenn man eine Long-Position im US-Dollar hält. Und in letzter Zeit stimmte das auch. So wertet der US-Dollar tendenziell kräftig auf, wenn beispielsweise große Banken zusammenbrechen oder ein Auseinanderbrechen der Eurozone droht. Sobald dann aber offenbar wieder alles im Lot ist, neigt er dazu, schwach zu tendieren.

Allerdings hat der US-Dollar nicht immer ein solches „risk on/risk off“ („RoRo“)-Profil aufgewiesen. Die erste der nachfolgenden Grafiken zeigt den US-Dollar-Index (der allgemeine, international gültige Wert des US-Dollar) im Vergleich zum MSCI World-Aktienindex. Die unmittelbar daran anschließende Grafik illustriert die Korrelation dieser beiden Indizes über einen rollierenden 2-Jahreszeitraum inklusive einiger allgemeinerer Anmerkungen (es gilt der übliche Risikohinweis zur Kausalitäts-/Korrelationsverhähltnis).

Wir möchten darauf hinweisen, dass sich das „RoRo“-Profil des US-Dollar in den letzten zwei Jahren abgeschwächt hat. Dies ist vermutlich auf einen allgemeinen Anstieg des Kaufinteresses an Risikopapieren zurückzuführen, weil sich die Anleger und Notenbanken in diesem Zeitraum aus in Euro denominierten Vermögenswerten zurückgezogen und sich eher in anderen Anlageklassen engagiert haben. Geht man dann noch weiter in die Vergangenheit, so wird deutlich, dass der US-Dollar nicht immer eine der Währungen war, die insbesondere bei ausgeprägter Risikoscheu nachgefragt werden. Dabei scheinen auch die Zinszyklen der US-Notenbank eine bedeutende Rolle zu spielen.

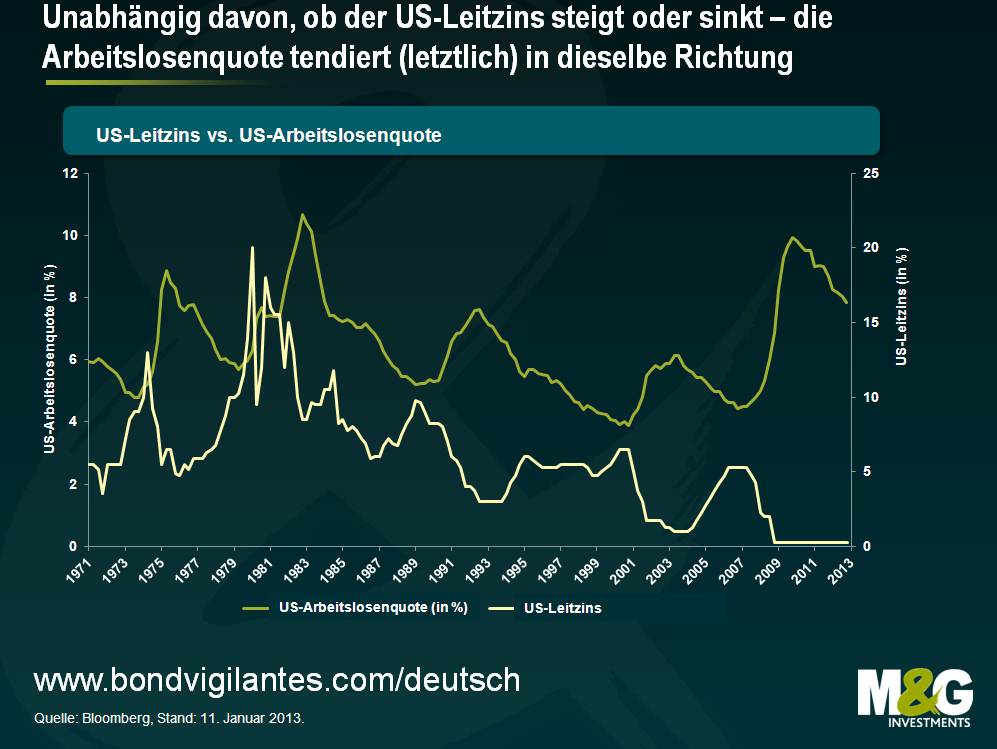

Was die Zinszyklen der US-Notenbank betrifft, so sind wir der Meinung, dass die Fed immer noch nicht auf der Höhe der jüngsten Entwicklungen ist. Unter Berücksichtigung der neuen Kommunikationsstrategie der US-Notenbank müsste man wohl korrekterweise sagen, dass aber der Markt selbst der fundamentalen Entwicklung hinterherhinkt . Im letzten Jahr haben wir bereits ausgiebig darüber diskutiert, inwieweit der US-Immobilienmarkt wieder angezogen hat (siehe beispielsweise hier). Dies spricht dafür, dass der geldmarktpolitische Transmissionsmechanismus mittlerweile wieder funktioniert. Interessant ist in diesem Zusammenhang allerdings die nachfolgende Grafik – unabhängig davon, ob der US-Leitzins in den letzten vier Jahrzehnten angestiegen oder gesunken ist: Die Arbeitslosenquote hat sich letztendlich immer in eben diese Richtung entwickelt. Zweifellos war der Schock für die US-Wirtschaft im Jahr 2008 enorm, aber trotzdem scheint sich der aktuelle Zyklus von früheren Phasen nicht wirklich grundlegend zu unterscheiden.

Die aktuelle Entwicklung deutet darauf hin, dass die US-Arbeitslosenquote irgendwann Mitte nächsten Jahres auf ein Niveau von 6,5 Prozent zurückgehen könnte. Dann würden US-Staatsanleihen mit Sicherheit aggressiv abverkauft werden. Dies erinnert auf fast schon unheimliche Art und Weise an das Jahr 1994. Seinerzeit hatte die Fed die Zinsen von 3 Prozent aus dem Januar 1994 bis zum Februar 1995 praktisch ohne Vorwarnung auf 6 Prozent angehoben. Die Anleger wurden davon eiskalt erwischt, und die Märkte erlitten einen herben Rückschlag (die Fälligkeitsrendite 10-jähriger US-Staatsanleihen war Ende 1993 auf 5,2 Prozent gesunken, kletterte daraufhin aber wieder bis auf 8 Prozent nach oben).

Wahrscheinlich würde der US-Dollar bei einem Anstieg der US-Zinsen tatsächlich aufwerten, sofern die Notenbanken weltweit ihre Zinsen nicht ebenfalls anhöben, sobald die Fed dies täte. Und angesichts der jüngsten Äußerungen aus Japan hinsichtlich einer möglichen Abwertung ihrer Währung scheint dieses Szenario auch ziemlich zutreffend zu sein, zumal die Probleme in Europa anhalten (in der Eurozone stieg die Arbeitslosigkeit zuletzt auf ein Rekordhoch von 11,5 Prozent, während Großbritannien im IV. Quartal vermutlich ein negatives Wachstum verzeichnet hat). Im Jahr 1994 wertete der US-Dollar gegenüber dem japanischen Yen sowie einer Reihe europäischer Währungen allerdings überraschend ab, so dass der damalige US-Notenbankchef Alan Greenspan schließlich zugeben musste, dass der US-Dollar schwächer war als er es eigentlich sein sollte. Zwischen 1995 und 2000 wurde Greenspans Wunsch dann aber wahr, denn in diesem Zeitraum wurde der US-Dollar durch Faktoren wie vergleichsweise hohe reale Zinsen, einen Anstieg der Produktivität in den USA, Krisen in den Schwellenländern sowie eine stagnierende japanische Wirtschaft gestützt.

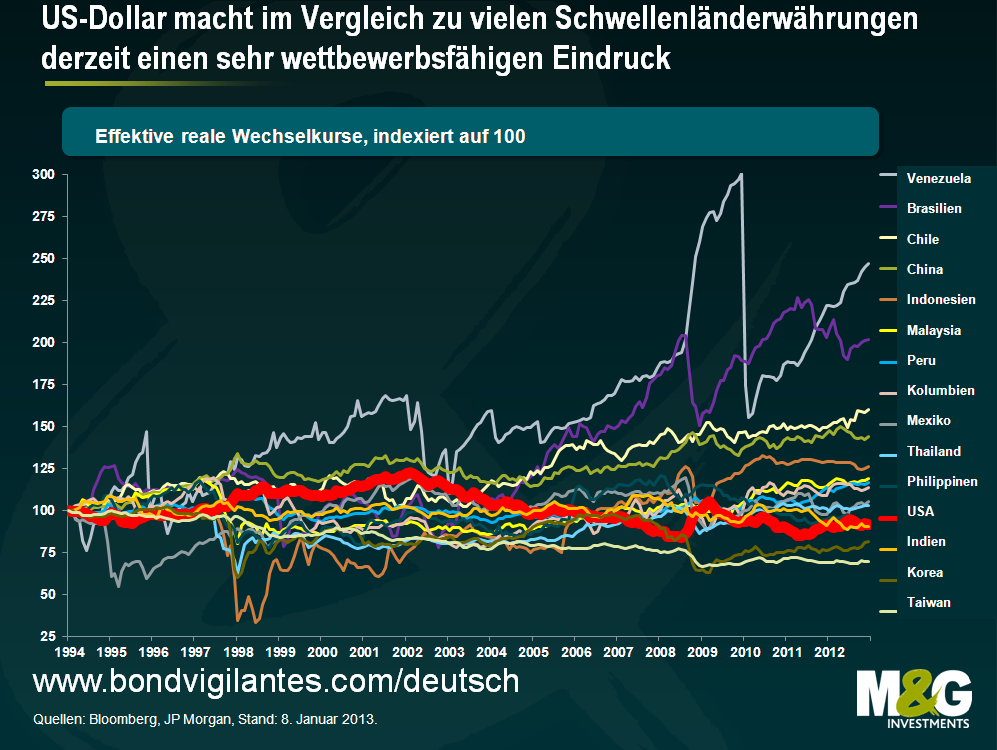

Darüber hinaus kommt dem US-Dollar zugute, dass die US-Wirtschaft nach der extrem schlechten Tendenz dieser Währung in den letzten 10 Jahren einen wettbewerbsfähigen Eindruck macht. Im vergangenen Februar hatte ich darüber berichtet, dass einige Industrieunternehmen ihre Produktion von China nach Mexiko verlagern, um so von der deutlichen Verbesserung der relativen Wettbewerbsfähigkeit Mexikos zu profitieren. Und seitdem habe ich auch schon viele Geschichten (deren Beweiskraft zugegebenermaßen ziemlich gering ist) von Industriekonzernen gehört, die sogar in die USA zurückgekehrt sind.

Die nachfolgende Grafik legt nahe, dass ein solches Vorgehen sehr sinnvoll ist. Darin spiegelt sich nämlich die relative Entwicklung der effektiven realen Zinsen (ein Barometer für den handelsgewichteten, inflationsbereinigten Wechselkurs eines Landes) wider. Allerdings sind die effektiven realen Zinsen eine recht unpräzise Kennzahl zur Bestimmung der Wechselkurse, weil die Inflationszahlen (wie etwa in Argentinien) unzuverlässig sein können. Darüber hinaus können die Ergebnisse voneinander abweichen, je nachdem, mit welcher Berechnungsmethode die Inflation ermittelt wird (z.B. CPI, PPI, Exportpreis-Indizes, Kerninflation, Lohn-Stück-Kosten). Greift man bei seinen Berechnungen auf bestimmte Zeitreihen zurück, kann auch die jeweilige Ausgangsbasis beträchtliche Differenzen zur Folge haben. Ich habe beispielsweise das Jahr 1994 gewählt. Kurz zuvor erfolgte zwar die 50-prozentige Abwertung der chinesischen Währung*, aber die Finanzkrisen in Lateinamerika und Asien brachen erst später aus.

Doch obwohl das absolute Niveau einiger Wechselkurse aus der nachfolgenden Grafik also mit Vorsicht zu genießen ist, wird deutlich, wohin die Reise geht. Deshalb sollte dadurch nun eine relativ unvoreingenommene Betrachtung möglich sein. So macht der US-Dollar (der durch die dicke rote Linie dargestellt wird) im Vergleich zu den meisten Schwellenländerwährungen einen sehr wettbewerbsfähigen Eindruck.

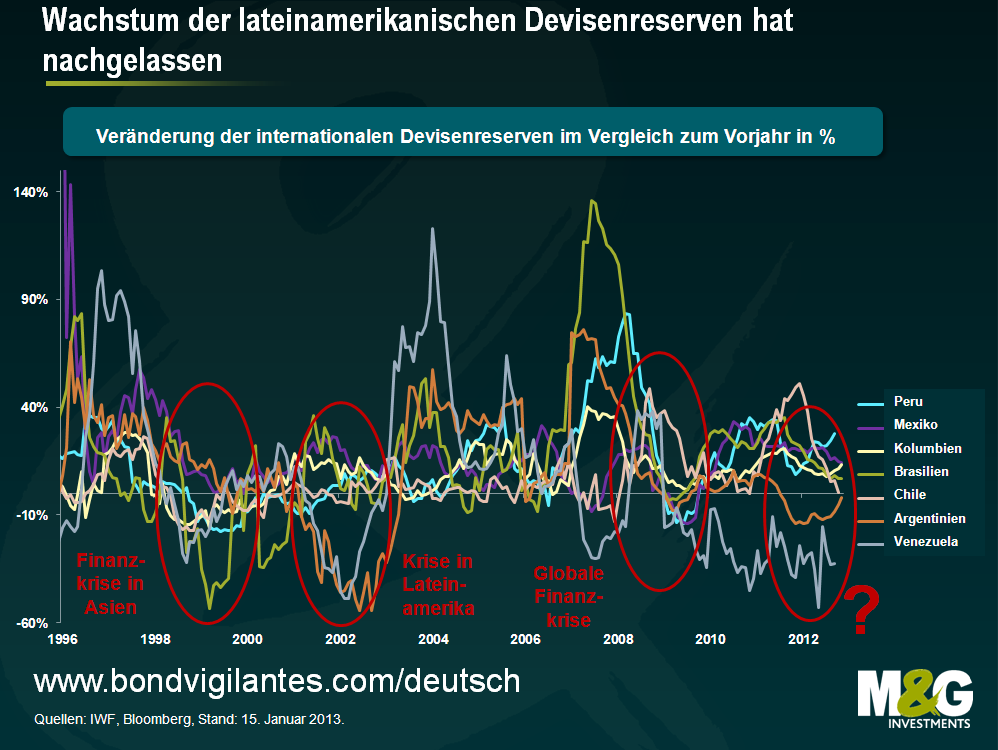

Eine überraschende – und gleichzeitig auch besorgniserregende – Erkenntnis des letzten Jahres war der Umstand, dass das Wachstum der internationalen Devisenreserven der Schwellenländer mittlerweile offenbar ins Stocken geraten ist. Zum Teil kann dies mit der weltweit schwächeren Nachfrage erklärt werden, die dazu geführt hat, dass die Exporte aus den Schwellenländern zurückgehen. Ein weiterer Grund ist aber auch die schrittweise Neuausrichtung der exportorientierten Wachstumsmodelle der Schwellenländer hin zu durch den Binnenkonsum bestimmten Strukturen. Dadurch schrumpfen nämlich die weltweiten Leistungsbilanzdifferenzen.

Allerdings steht dieses rückläufige Wachstum der Devisenreserven in einem gewissen Widerspruch zu den nach wie vor hohen ausländischen Direktinvestments und den beträchtlichen Portfoliozuflüssen, welche die Schwellenländer auf sich ziehen. Unter diesen Voraussetzungen müssten man doch eigentlich erwarten, dass die Devisenreserven ansteigen würden. Gleichzeitig steht das niedrigere Wachstum der Devisenreserven auch nicht im Einklang mit der Tendenz des US-Dollar aus dem letzten Jahr. Schließlich geht ein Rückgang des Wachstums der Devisenreserven üblicherweise mit einem starken US-Dollar einher, weil internationale Devisenreserven normalerweise in US-Dollar beziffert werden. Außerdem würden nicht in US-Dollar denominierte Vermögenswerte in US-Dollar gerechnet an Wert verlieren. Allerdings hat der US-Dollar in diesem Zeitraum im Wesentlichen seitwärts tendiert, wenn nicht sogar nachgegeben.

Ein gleich bleibendes oder sogar sinkendes Exportwachstum (siehe letzter Blog) ist in Verbindung mit einem seitwärts tendierenden oder sogar rückläufigen Wachstum der Devisenreserven sowie einem deutlichen Anstieg der effektiven realen Wechselkurse eine sehr gefährliche Kombination. Bei der Analyse früherer wissenschaftlicher Untersuchungsergebnisse haben Frankel und Saravelos (2009) festgestellt, dass die Devisenreserven sowie die effektiven realen Wechselkurse die mit Abstand wichtigsten Frühindikatoren für Finanzkrisen sind. Dabei muss man auch berücksichtigen, dass es sich beim Kreditwachstum, beim BIP sowie bei diversen Leistungsbilanzkennzahlen ebenfalls um Frühindikatoren mit einer beträchtlichen Aussagekraft handelt, und eine Reihe von Schwellenländern macht inzwischen auch im Hinblick auf diese Kennzahlen einen wackeligen Eindruck.

Gedämpft werden die Besorgnisse um das stagnierende Wachstum der internationalen Devisenreserven durch den Umstand, dass viele Länder mittlerweile Reserven auf oder in der Nähe von Rekordhochs vorhalten. Doch obwohl die Höhe der Devisenreserven für einen einzelnen Staat im Krisenfall als Sicherheitspuffer dient, kann das Wachstum der Devisenreserven für das jeweilige Land auch beträchtliche Rückschlagrisiken mit sich bringen (z.B. in Form von Immobilienblasen, Kreditblasen, Fehlern bei der Kreditvergabe einheimischer Banken – na, klingt das vertraut?). Und auch über die Risiken für das globale Finanzsystem** insgesamt wurde bereits ausführlich berichtet. In diesem Zusammenhang verschafft uns diese im Jahr 2006 von der EZB veröffentlichte Studie einen guten Überblick. Ich möchte noch hinzufügen, dass Staaten mit hohen Devisenreserven Krisen zwar besser trotzen können, sie aber dadurch noch nicht davor gefeit sind. So wertete beispielsweise die taiwanesische Währung im Jahr 1997 trotz hoher Devisenreserven gegenüber dem US-Dollar um 20 Prozent ab.

Doch wann wird der US-Dollar voraussichtlich eine Aufwertung erfahren, beziehungsweise die Schwellenländerwährungen eine Abwertung? Da Schuldenkrisen in den Schwellenländern seit den 1980er Jahren üblicherweise auf Phasen folgten, in denen die US-Leitzinsen angehoben wurden und/oder der US-Dollar fest tendierte, wird dieses Szenario wohl nicht allzu bald eintreten. Im letzten Monat hielt ich jedoch einen Vortrag auf einer Konferenz und fand einen Gleichgesinnten in Russell Napier von CLSA, der sich um die Verschuldung der Schwellenländer fast dieselben Sorgen macht wie ich. Seiner Meinung nach findet man in der Vergangenheit viele Beispiele für Blasen, die geplatzt sind, noch bevor die risikofreien Zinssätze wieder angestiegen sind. So können – unabhängig von externen Faktoren – auch Überinvestitionen am Binnenmarkt, die Vergabe von Krediten an nicht solvente Schuldner, ein Rückgang der Rohstoffpreise sowie eine Kapitalflucht Schuldenkrisen auslösen.

So oder so. Der Grund dafür, dass die Devisenreserven der Schwellenländer nicht mehr ansteigen (siehe auch die nachfolgenden Grafiken), während die Schwellenländerwährungen gleichzeitig nicht mehr aufwerten, scheint in erster Linie darin zu bestehen, dass die Schwellenländerwährungen inzwischen keineswegs mehr als günstig bewertet bezeichnet werden können, sondern schlimmstenfalls mittlerweile sogar überbewertet sind. Ein weiterer Grund, um den US-Dollar gerade jetzt zu mögen.

* Die Abwertung der chinesischen Währung aus dem Jahr 1994 wird allgemein als einer der Auslöser der Finanzkrise betrachtet, die 1997 in Asien ausbrach. Berücksichtigt man, dass Japan für die Handelsbilanzen vieler asiatischer Länder inzwischen eine noch größere Rolle spielt als China im Jahr 1993, könnte eine deutliche Abwertung des Yen innerhalb der Region dann also ebenso verheerende Schäden anrichten? Dem könnte man entgegenhalten, dass eine ausgeprägte Verkaufswelle beim Yen dazu führen würde, dass die Japaner ihre Ersparnisse in großem Stil an die Kapitalmärkte der Handelspartner Japans schleusen würden – bei der Abwertung der chinesischen Währung war dies aufgrund von Kapitalkontrollen nicht möglich.

** In seiner Theorie zur globalen Sparwut argumentiert Ben Bernanke, dass für die momentan niedrigen Renditen von Staatsanleihen die weltweit extrem hohen Sparraten verantwortlich sind. Der Umstand, dass die internationalen Devisenreserven der Schwellenländer inzwischen stagnieren, spricht aber dafür, dass diese Länder im vergangenen Jahr nicht zu den Nettokäufern von US-Staatsanleihen zählten. Diese Rolle übernahmen vor allem Staaten wie die Schweiz und Dänemark, deren Interventionen an den internationalen Devisenmärkten zur Beibehaltung ihrer jeweiligen Währungskopplungen zur Folge hatten, dass deren eigene Devisenreserven deutlich angestiegen sind. Dadurch wiederum wurden Staatsanleihen aus den Kernländern zwar gut abgesichert, doch gleichzeitig ist dadurch auch der Aufwärtsdruck auf die Wechselkurse dieser Staaten spürbar zurückgegangen. Deshalb wachsen ihre Devisenreserven auch nicht mehr. Eine Ausnahme dabei bilden die GGC-Staaten, deren Devisenreserven in erster Linie durch die Entwicklung des Ölpreises bestimmt werden. Aus diesem Grund wären die Fälligkeitsrenditen von Staatsanleihen aus den Kernländern vermutlich auch wesentlich höher, wenn die nationalen Notenbanken nicht in großem Stil Staatsanleihen aufkaufen würden.

Letzte Woche habe ich in der „Times“ gelesen, dass die Bank of England nach Einschätzung des geldmarktpolitischen Schatten-Ausschusses der Zeitung (ein Gremium aus Volkswirten und ehemaligen Mitarbeitern der Bank of England) ankündigen sollte, die Zinsen über einen längeren Zeitraum unverändert beizubehalten. Neben der Bank of Canada hat auch die US-Notenbank diese Strategie bereits umgesetzt (wo sie mittlerweile aber durch noch konkretere Zielvorgaben für die Arbeitslosenquote und die Inflationsrate abgelöst worden ist). In den letzten Jahren hat die Fed immer wochenlang über ihre Kommunikationsstrategie diskutiert. Bei anderen Notenbanken gibt es monatliche Pressekonferenzen (bei denen sich beispielsweise hinter dem Codewort „große Wachsamkeit“ des damaligen EZB-Chefs Jean-Claude Trichet die Bedeutung „die Zinsen werden im nächsten Monat steigen“ verbarg). Außerdem werden wir mit Berichten zur Inflation und zur Finanzstabilität, Fächer-Diagramme („fan charts“) und BIP-Prognosen versorgt, aus denen die Volkswirte am Markt dann ableiten, dass die Prognosen der Notenbank für die nächsten zwei Jahre bedeuten, dass vorerst keine weiteren quantitativen Lockerungsmaßnahmen ergriffen werden. Ich frage mich wirklich, ob man uns nicht vielleicht zu viele Informationen gibt. Indem uns die Notenbanken detailliert über ihre Vorgehensweise in Kenntnis setzen, riskieren sie nämlich entweder a) ihre Strategie unter Umständen nicht mehr ändern zu können, obwohl die konjunkturellen Bedingungen dies eigentlich erfordern (falls beispielsweise das Wirtschaftswachstum wieder kräftig anzieht, die Notenbank aber versprochen hat, die Zinsen über Jahre hinweg unverändert beizubehalten), oder aber b) ihr Gesicht, ihre Glaubwürdigkeit sowie das Vertrauen des Marktes zu verlieren, falls sie ihre Versprechen nicht einhalten. Und beide Möglichkeiten kämen die Notenbanken teuer zu stehen, würde dadurch doch das potenzielle BIP-Wachstum einer Volkswirtschaft beeinträchtigt.

Beschwört das Versprechen, die Zinsen dauerhaft niedrig zu halten, nicht vielmehr die Rückkehr der „vier Reiter der Anleihenkalypse“ herauf – in Form von verbrieften Unternehmensdarlehen, PIK-Papieren, mit CCC eingestuften Hochzinsanleihen und Mega-LBOs? Und führt es nicht auch zu einer übertriebenen Selbstsicherheit bei Investments? Zu Strukturen, die nur dann funktionieren können, wenn die Zinsen überhaupt nicht mehr ansteigen? Ruft die aktuelle Strategie der Notenbanken vielleicht sogar Asset-Blasen hervor? Und welchen Handlungsspielraum haben die Notenbanker überhaupt noch, wenn Überraschungs- und Schockmoment gänzlich wegfallen? Schlimmer noch: Was wäre, wenn die Strategie dauerhaft niedriger Zinsen letztlich sogar genau das Gegenteil von dem bewirkt, was man eigentlich beabsichtigt hatte? Heißt das also, dass wir letztlich alle verloren sind? Vielleicht sollten die Notenbanker erkennen, dass unsere Ungewissheit ihr wirkungsvollstes Werkzeug ist (na gut, vielleicht sind quantitative Lockerungsmaßnahmen in unbegrenzter Höhe ihr wirkungsvollstes Werkzeug, aber trotzdem).

Das nachfolgende Video zeigt das Tor von Diego Maradona im Finale gegen England bei der Fußballweltmeisterschaft 1986 in Mexiko.

Ich musste an dieses Tor denken, als mir bei einem Ausverkauf kürzlich ein Exemplar der Autobiografie von Steve Hodge („Der Mann mit dem Maradona-Trikot“) in die Hände fiel. Nach diesem Spiel war Maradona so glücklich, dass er mit Steve Hodge, der Legende von Nottingham Forest, sein Trikot tauschte. Wie auch immer- im Jahr 2005 hielt der Chef der Bank of England eine Rede, in der er die interessanteste Aussage eines Notenbankers aller Zeiten tätigte.

„Üblicherweise assoziiert man den großen argentinischen Fußballer Diego Maradona nicht unbedingt mit der Theorie der Geldmarktpolitik. Und doch ist seine Leistung aus dem WM-Finale im Juni 1986 in Mexiko, in dem er zwei Tore gegen England erzielte, ideal, um meinen Standpunkt zu illustrieren. Das erste Tor, die „Hand Gottes“ Maradonas, war ein gutes Beispiel für die „geheimnisvolle und mysteriöse“ Strategie, welche die Notenbanken in der Vergangenheit umgesetzt haben. Seine Aktion kam unerwartet und zu einem Zeitpunkt, an dem niemand damit gerechnet hätte. Und regelwidrig war sie auch noch. Maradona hatte einfach Glück, dass er damit durchkam. Sein zweites Tor ist jedoch eine eindrucksvolle Demonstration, wie groß die Macht der Erwartungen innerhalb der modernen Zinstheorie ist. Mitten aus der argentinischen Hälfte heraus setzte Maradona zu einem Sprint über fast 60 Meter an, ließ dabei fünf Gegenspieler stehen und platzierte den Ball schließlich im englischen Tor. Wirklich bemerkenswert dabei ist jedoch, dass Maradona in einer nahezu geraden Linie über das Spielfeld rannte. Wie kann man fünf Gegner ausspielen, wenn man lediglich geradeaus läuft? Nun, weil die englischen Verteidiger erwartet hatten, dass Maradona entweder über die linke oder die rechte Seite gehen würde und entsprechend reagierten. Und genau deshalb konnte er geradeaus durch die Verteidigung durchmarschieren.“

Hätte Maradona zuvor eine Pressemeldung sowie eine Broschüre herausgegeben, in der er detailliert erläutert hätte, was er vorhabe zu tun, dann hätte so etwas nie geschehen können. Indem er die englische Mannschaft aber im Ungewissen ließ und zwischendurch sein Gewicht von links nach rechts verlagerte (was in der Sprache der Fußballer einem Stirnrunzeln entspricht), erzielte er das großartigste Tor aller Zeiten.

Als Investoren beschäftigen wir uns die meiste Zeit mit der Bewertung des Faktors Risiko, und inzwischen nimmt dabei der Versuch, den Aspekt Optionalität zu bewerten, einen immer größeren Anteil ein. Wir müssen seit jeher die Optionalität berücksichtigen, mit der Investments in bestimmte Anleihen einhergehen. Wie hoch ist beispielsweise die Wahrscheinlichkeit, dass eine Call-Option, die man einem Anleihenemittenten verkauft, auch tatsächlich gezogen wird? Und wie wahrscheinlich ist eine frühzeitige Refinanzierung, oder aber ein so genannter „Change of Control“? Diese und andere Optionen bergen sowohl Risiken als auch Chancen, die von Anleiheninvestoren immer wieder gegeneinander abgewogen werden müssen.

Einige der Optionen, mit denen sich Anleiheninvestoren in der jüngsten Zeit auseinandersetzen müssen, betreffen so genannte „Contingent Capital Notes“, kurz „CoCos“. Dabei handelt es sich aber nicht um völlig neuartige Wertpapiere, denn bereits im Jahr 2009 wandelte Lloyds Anleihen in CoCos um. Vereinfacht dargestellt, diese CoCos der „ersten Generation“ verhalten sich solange so ähnlich wie eine traditionelle Anleihe, bis ein vorab definierter Schwellenwert überschritten wird. Wenn dieser kritische Wert überschritten wird, werden solche CoCos der ersten Generation zu einem vorher festgelegten Umtauschverhältnis zwangsläufig in Aktien umgewandelt. Ein angenehmer Nebeneffekt für dieBank ist, dass dies ihr bei derRekapitalisierung hilft. Seitens der Aufsichtsbehörden fanden diese Instrumente großen Anklang, zumal sich herauskristallisiert hat, dass traditionelle, nachrangige Kapitalinstrumente für die Absorbierung von Kapitalverlusten nahezu gänzlich ungeeignet sind.

Seit dieser ersten Emission im Jahr 2009 hat sich der Markt jedoch etwas weiter entwickelt, so dass mittlerweile eine neue Art von CoCos entstanden ist. Viele dieser neueren Anlageinstrumente (siehe obige Grafik) sehen vor, bei Erreichen des Schwellenwertes komplett abgeschrieben zu werden, ohne wie oben erläutert in Aktien umgewandelt zu werden. Diese Optionalität hat zwei offensichtliche Auswirkungen. Geht man zunächst einmal davon aus, dass die Investition eines Anlegers ohne Umwandlung in Aktien bis auf Null abgeschrieben wird, so hat dieser Investor überhaupt keine Chance mehr, an einer möglichen Erholungstendenz zu partizipieren. Zweitens kommt die Möglichkeit, dass eine Anleihe im Grunde genommen die Rolle einer dringenden Bezugsrechtsemission ohne Verwässerungseffekt spielen kann, sämtlichen Anteilsinhabern einer Bank – und damit nicht zuletzt auch deren Stammaktionären – zugute (unter der Voraussetzung, dass das Emissionsvolumen vorerst niedrig bleibt). Und vergessen wir dabei nicht, dass die Kupons der meisten dieser Instrumente brutto ausgezahlt werden, wodurch die besagten Papiere einen zusätzlichen Mehrwert bieten.

Wie die meisten Dinge im Leben hat aber auch das Anbieten all dieser Optionalitäten seinen Preis. Aufgrund der aktuellen Übertreibungen an den Anleihenmärkten haben CoCo-Investoren bisher jedoch vermutlich noch keine angemessenen Risikoprämien erzielen können.

„Das chinesische Schriftzeichen für ‚Krise‘ besteht aus zwei Pinselstrichen. Der eine steht für ‚Gefahr‘, der andere für ‚Chance‘. Man sollte sich bei einer Krise also der Gefahr bewusst sein – aber auch die Chance erkennen.“

John F. Kennedy

2012 war für europäische Hochzinsanleihen ein sehr gutes Jahr, denn dieser Markt legte im Jahresverlauf insgesamt 27,2 Prozent zu. Obwohl wir für 2013 kein ebenso hohes Plus erwarten, bietet dieser Markt immer noch einige viel versprechende Anlagechancen. Dazu zählen beispielsweise die europäischen Peripheriestaaten. Im Sinne des obigen Zitats von JFK halten wir es für sehr wichtig, pragmatisch in spanische, italienische, griechische, irische und portugiesische Unternehmen zu investieren. Schließlich sind Engagements in den Peripheriestaaten angesichts der momentan vorherrschenden Unsicherheit sowie wegen der einschneidenden Sparmaßnahmen zweifellos mit einem beträchtlichen Risiko behaftet. Allerdings bieten diese Märkte auch attraktive Anlagechancen. Wie aber können Anleger durch solch gefährliche Gewässer navigieren? Unserer Meinung nach können folgende Richtlinien hilfreich sein, um in den Peripheriestaaten die wirklich besten Anlagechancen herauszufiltern:

Beispiel: Bei Fage Dairy Industry SA handelt es sich um einen griechischen Joghurthersteller, der traditionell stark auf seinen Heimatmarkt fokussiert ist. In den letzten Jahren hat diese Firma jedoch in hohem Maße auch am rasant wachsenden US-Markt investiert. So wurde beispielsweise eine Produktionsanlage im Hinterland von New York errichtet. Mittlerweile repräsentiert das US-Geschäft einen Großteil des Cashflows der Unternehmensgruppe.

Beispiel: Bei Fage Dairy Industry SA handelt es sich um einen griechischen Joghurthersteller, der traditionell stark auf seinen Heimatmarkt fokussiert ist. In den letzten Jahren hat diese Firma jedoch in hohem Maße auch am rasant wachsenden US-Markt investiert. So wurde beispielsweise eine Produktionsanlage im Hinterland von New York errichtet. Mittlerweile repräsentiert das US-Geschäft einen Großteil des Cashflows der Unternehmensgruppe. Beispiel: Bormioli Rocco ist ein italienischer Anbieter von Glasverpackungen und Porzellan. In den letzten Quartalen hatte diese Firma schwache operative Ergebnisse vorgelegt. Daraufhin stieg die Nettoverschuldung im Vergleich zum EBITDA innerhalb eines Jahres von rund 2,5 auf nunmehr etwa 3,5. Dabei handelte es sich zweifellos um eine negative Entwicklung, die aber auf einem niedrigen Niveau begonnen hat und unserer Meinung nach immer noch kontrollierbar ist.

Beispiel: Bormioli Rocco ist ein italienischer Anbieter von Glasverpackungen und Porzellan. In den letzten Quartalen hatte diese Firma schwache operative Ergebnisse vorgelegt. Daraufhin stieg die Nettoverschuldung im Vergleich zum EBITDA innerhalb eines Jahres von rund 2,5 auf nunmehr etwa 3,5. Dabei handelte es sich zweifellos um eine negative Entwicklung, die aber auf einem niedrigen Niveau begonnen hat und unserer Meinung nach immer noch kontrollierbar ist.| Anleihe | Rendite | |

| Guala Closures | EUR 9,375% 2018 | 7,5% |

| Fage Dairy Industry | USD 9,875% 2020 | 8,0% |

| Bormioli Rocco | EUR 10,000% 2018 | 8,6% |

| Ono | USD 8,875% 2018 | 8,3% |

| Hochzinsanleihen in europäischen Währungen* | – | 5,3% |

| US-Hochzinsanleihen* | – | 6,0% |

*Bank of America Merrill Lynch European Currency High Yield-Index und US High Yield-Index

Quellen: Bloomberg / M&G per 27.12.2012

Vollständiger Risikohinweis: M&G ist in Anleihen investiert, die von den obigen Unternehmen emittiert worden sind.

Ein Blog, der mit den Worten beginnt „Der Drache Smaug wird üblicherweise als eine Art fiskalisches Phänomen angesehen…“, kann sich meiner ungeteilten Aufmerksamkeit sicher sein. Bitte lesen Sie die Publikation Die Volkswirtschaft Mittelerdes von Frances Woolley. Darin vergleicht Woolley den riesigen Drachenhort mit den Goldreserven der Bank of England. Allerdings fungierte der Drache Smaug wohl nicht nur als Hüter eines Golddepots für wohlhabendere Drachen aus Mittelerde, sondern war auch der wirtschaftliche Eigentümer seines Goldes. Letztlich gelangt Woolley zu der Auffassung, dass die Bewohner von Mittelerde Gold als Zahlungsmittel hätten abschaffen und stattdessen eine Papierwährung einführen sollen, um so den deflationären Effekt der strengen Geldmarktpolitik des Drachen Smaug zu reduzieren. Der „Mangel an geldmarktpolitischen Institutionen in ihrer rudimentärsten Form, von einer Notenbank ganz zu schweigen, stellte für eine Währungsreform jedoch die größte Hürde dar.“ Die dazugehörigen Kommentare sind ebenfalls lesenswert: War Mittelerde der optimale Währungsraum? Und wurde Mittelerde vor Smaugs Herrschaft von den Zwergen wie eine Art Petro-Staat regiert?

*SPOILER-ALARM* Letzten Endes stirbt der Drache Smaug, und sein Gold wird wieder der Geldmenge von Mittelerde zugeführt. Hat dies zu einer Hyper-Inflation geführt? Oder kehrte das nominale BIP wieder zu seinem Mittelwert zurück (trat also die so genannte „Aufhol-Theorie“ ein, von der Notenbanker wie Mark Carney zuletzt gesprochen haben), ohne jedoch die langfristige Inflationstendenz zu beeinträchtigen? Und falls es tatsächlich zu einer Hyper-Inflation kam, war die daraus resultierende politische Unsicherheit möglicherweise der Grund für den Aufstieg von Sauron sowie der Auslöser des darauf folgenden Weltkriegs der Menschen und Elben gegen die Orks?

Für die Weltwirtschaft war dies erneut ein sehr ereignisreiches Jahr. In Europa gab es Längerfristige Refinanzierungs-Programme und einen Schuldenschnitt in Griechenland, während gleichzeitig die Kreditwürdigkeit von Staaten herabgestuft wurde und die Arbeitslosenquoten auf neue Rekordhochs kletterten. Die europäischen Peripheriestaaten bemühten sich zwar, Sparmaßnahmen umzusetzen – jedoch mit lediglich mäßigem Erfolg. Derweil wurde US-Präsident Obama wiedergewählt, woraufhin sich die allgemeine Aufmerksamkeit umgehend auf die drohende „fiskalische Klippe“ richtete. In Großbritannien wiederum sorgte der nur kurzfristige Anstieg des Wachstums infolge der Olympischen Spiele für den einzigen konjunkturellen Lichtblick. So könnte die festgefahrene britische Wirtschaft im Jahr 2013 durchaus sogar ihr wertvolles AAA-Rating verlieren.

Ungewohnt kurz und knapp brachte der IWF den aktuellen Zustand der Weltwirtschaft vermutlich am besten auf den Punkt, indem er seinen jüngsten Weltwirtschaftsausblick unter die Überschrift „Mit einer hohen Verschuldung und einem lediglich schleppenden Wachstum fertig werden“ setzte. Die etablierten Volkswirtschaften repräsentieren zurzeit rund zwei Drittel des globalen BIP, und wenn die Konjunktur in diesen Staaten abflaut, gilt dies auch für das Weltwirtschaftswachstum.

Doch wie haben sich die Anleihenmärkte angesichts dieser Unsicherheitsfaktoren und Risiken im Jahr 2012 entwickelt? Staatsanleihen waren doch sicherlich die bevorzugten „sicheren Häfen“, oder?

Sowohl in absoluten Zahlen betrachtet als auch in lokalen Währungen gerechnet war dies für die Märkte erneut ein hervorragendes Jahr, denn sämtliche Segmente legten positive Erträge vor. Die einzige Ausnahme bildeten inflationsgebundene Anleihen aus Großbritannien, die in Ungnade fielen, nachdem sich diese Anlageklasse im Jahr 2011 noch mit am besten entwickelt hatte. Unter Druck gerieten inflationsgebundene britische Papiere im Jahr 2012 durch die lediglich mäßigen Wachstumserwartungen sowie die Unsicherheit um die geplanten Änderungen der Berechnungsmethode bei der Inflation der Einzelhandelspreise (RPI).

In anderen Marktsegmenten hatten Anleger 2012 allerdings die Möglichkeit, durch das Eingehen eines gewissen Risikos ausgezeichnete Erträge zu erzielen. Die Anlageklasse, die innerhalb unseres Anlagespektrums die besten Ergebnisse vorlegte, waren nachrangige Finanzanleihen aus Europa, die insgesamt 29,5 Prozent hinzugewannen, dicht gefolgt von europäischen Hochzinsanleihen mit einem Ertrag von 27,1 Prozent und britischen Bankenpapieren, die 23,0 Prozent anstiegen.

Die von der Europäischen Zentralbank und insbesondere von EZB-Präsident Mario Draghi ergriffenen Maßnahmen zur Unterstützung der Eurozone kamen Anlegern, die in Anleihen aus den Peripheriestaaten des Euroraums investiert waren, ebenfalls zugute. So stieg ein Index, der sich aus griechischen, irischen, italienischen, portugiesischen und spanischen Staatsanleihen zusammensetzt, um 18,7 Prozent an. Kein schlechter Anlageertrag – vor allem angesichts der großen Fragezeichen im Hinblick auf die Fähigkeit dieser Staaten, ihre Kreditverbindlichkeiten trotz politischer Unsicherheit und einem rezessiven Wachstumsniveau zu bedienen.

Weitere Highlights waren globale Hochzinsanleihen (die 18,7 Prozent zulegten), Finanztitel aus den europäischen Peripheriestaaten (mit einem Plus von 17,0 Prozent) sowie US-Hochzinsanleihen (die 15,6 Prozent hinzugewannen). In den weniger riskanten Anleihensektoren stiegen europäische Unternehmensanleihen mit guter Bonität 12,8 Prozent an, während US-Unternehmenspapiere mit guter Bonität 10,2 Prozent nach oben kletterten. Die Schwellenländermärkte entwickelten sich ebenfalls erfreulich, denn Staatsanleihen aus den Schwellenländern legten mit 21,4 Prozent einen fantastischen Ertrag vor.

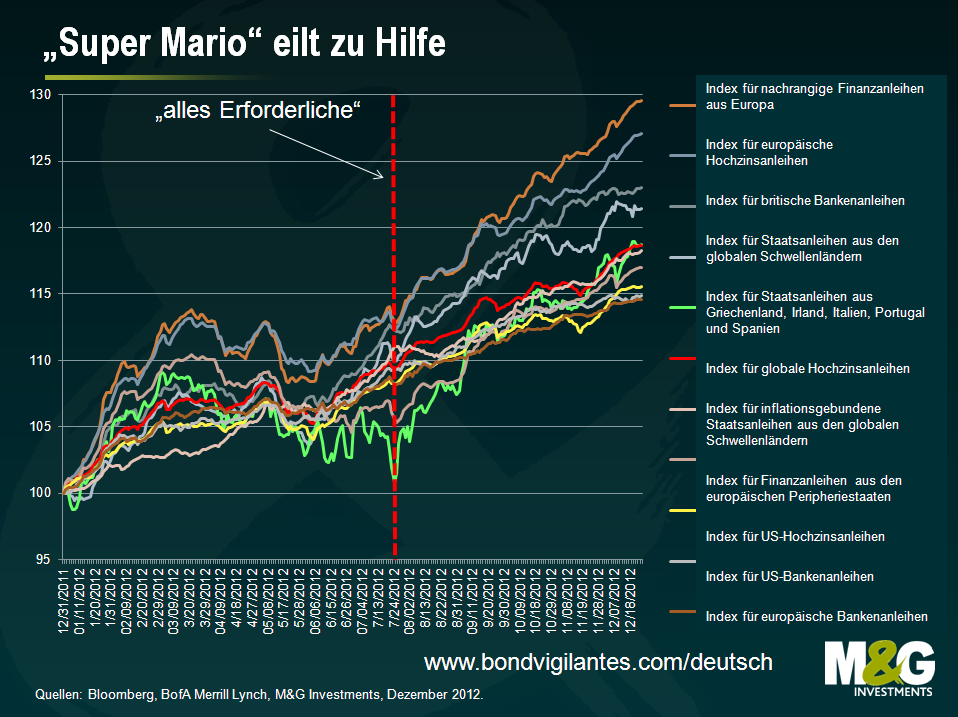

Wie bereits erläutert hat die Weltwirtschaft derzeit offenbar mit einigen wirklich schwerwiegenden, grundlegenden Problemen zu kämpfen. Wie aber konnten sich unter diesen Bedingungen die riskantesten festverzinslichen Anlageklassen am besten entwickeln? Dazu genügten zwei kleine Worte: „alles Erforderliche“. Die Rede von Mario Draghi von Ende Juli beflügelte die Erträge der riskantesten Anlageklassen und trieb den so genannten „Run auf Schrott-Papiere“ an. „Die EZB ist bereit, im Rahmen ihres Mandats alles Erforderliche zu tun, um den Euro zu erhalten. Und glauben Sie mir, das wird ausreichen.“

Nun, Herr Draghi, die Märkte haben Ihnen zweifellos geglaubt. So hatte beispielsweise ein Index aus Staatsanleihen, die von Griechenland, Irland, Italien, Spanien und Portugal begeben wurden, vor dieser Rede um rund 5 Prozent zugelegt. Letztlich notierte dieser Index dann mit 17 Prozent im Plus, weil die Anleger in den Äußerungen von Mario Draghi Trost fanden.

Offensichtlich hat der so genannte „Strauß-Effekt“ („Ostrich effect“; darunter versteht man das Vermeiden augenscheinlich riskanter Finanzsituationen, indem man schlicht so tut, als gäbe es diese Risiken nicht) die Märkte im Jahr 2012 maßgeblich beeinflusst. In einer Welt extrem niedriger Zinsen und negativer realer Barerträge müssen Anleger jedoch Risiken eingehen. Und genau dazu ermutigen uns die Notenbanken. Doch Unsicherheit führt zu Wertschwankungen, und mit solchen müssen die Investoren rechnen, wenn sie höhere Erträge erzielen wollen. Denn auch im Jahr 2013 wird der Markt schwankend tendieren.

Mit Sicherheit sagen können wir zum jetzigen Zeitpunkt lediglich, dass die Anleihenmärkte wahrscheinlich nicht noch einmal auf breiter Front – von Staatsanleihen bis hin zu Hochzinsanleihen – solch hervorragende Erträge erzielen werden. Dass beispielsweise europäische Unternehmenspapiere mit Investment Grade-Status zweistellige Renditen vorlegen, ist schließlich nicht üblich und in den letzten 17 Jahren auch erst dreimal vorgekommen. Andererseits hat diese Anlageklasse in den letzten 17 Jahren auch nur zweimal einen negativen Ertrag verbucht. Ihren mit -3,3 Prozent höchsten Verlust erlitt sie dabei im Jahr 2008. Derweil gehen die Analysten bei US-Hochzinsanleihen im Allgemeinen davon aus, dass die Märkte für Hochzinsanleihen wegen des so genannten „Coupon Clippings“ einen Ertrag von rund 4 bis 6 Prozent generieren werden. Eine Analyse der Erträge dieser Anlageklasse belegt allerdings, dass ein solches „Coupon Clipping“ in den letzten 25 Jahren erst einmal aufgetreten ist.

In der letzten Woche haben wir unseren Ausblick für die Anleihenmärkte veröffentlicht. Offenbar könnte den USA eine vom Immobilienmarkt ausgehende Wachstumsrally bevorstehen. Derweil wird es den Europäern wohl letztlich gelingen, mit ihren Problemen fertig zu werden, während Großbritannien noch einiges tun muss, um sein Wirtschaftswachstum zu stabilisieren. Uns gefallen Nicht-Finanz-Unternehmensanleihen, wohingegen wir uns um das Bewertungsniveau von Schwellenländeranleihen Sorgen machen. Allerdings sind wir nach wie vor zuversichtlich, dass sich in diversen Anleihensegmenten immer noch attraktive Anlagechancen bieten. Weitergehende Ausführungen zu diesen Einschätzungen sowie zusätzliche Informationen finden Sie hier.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.