DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Heute haben wir die Ergebnisse der aktuellen M&G YouGov Umfrage zu Inflationserwartungen veröffentlicht. Diese Studie zielt darauf ab, die Erwartungen der Verbraucher hinsichtlich der kurz- und mittelfristigen Entwicklung der Inflation zu ermitteln. Noch nie war der Zeitpunkt, die Konsumenten nach ihrer Einschätzung zu fragen, so günstig wie im Moment, denn die Zinsen sind zurzeit so niedrig wie seit Jahrhunderten nicht mehr. Gleichzeitig stecken die Notenbanken mitten in ihrem „quantitativen Lockerungsexperiment“, während die Politiker immer noch unschlüssig sind, ob ein strenger Sparkurs der richtige Weg ist oder nicht.

Umfragen zu den Inflationserwartungen der Verbraucher, von denen es eine ganze Reihe gibt, sind inzwischen zu einer entscheidenden Komponente der Geldmarktpolitik geworden. Unsere Studie unterscheidet sich jedoch in einigen grundlegenden Aspekten von bisherigen Umfragen zu den Inflationserwartungen der Konsumenten.

Zunächst einmal handelt es sich dabei um die führende Umfrage dieser Art. Dabei werden Verbrauchern aus neun asiatischen und europäischen Ländern sechs identische Fragen gestellt. Insgesamt befragt das Online-Marktforschungsunternehmen YouGov dabei vierteljährlich 8.000 Konsumenten, um so aktuelle und absolut aussagekräftige Ergebnisse zu erhalten. Befragt werden ausgewogen zusammengestellte Konsumentengruppen, die für die gesamte erwachsene Bevölkerung des Landes, in dem die Umfrage durchgeführt wurde, repräsentativ sind.

Da Verbraucher aus Großbritannien, Österreich, Frankreich, Deutschland, Hongkong, Italien, Singapur, Spanien und der Schweiz befragt werden, können die politischen Entscheidungsträger ebenso wie die Anleger auf Basis der Umfrageergebnisse analysieren, wie sich die Inflationserwartungen in neun Staaten im Laufe der Zeit verändern. Darüber hinaus liefert diese Studie auch eine gute Indikation dafür, ob die Inflationserwartungen ansteigen. Denn eine solche Tendenz könnte Schwankungen der nominalen Wechselkurse zur Folge haben, den Konsum belasten, Investitionsentscheidungen beeinträchtigen sowie Löhne und Preise beeinflussen. Außerdem könnte ein Anstieg der Inflationserwartungen auch dazu führen, dass die Teuerungsrate länger über der avisierten Zielvorgabe bleibt als es die Zentralbank des entsprechenden Staates erwartet.

Und drittens greifen wir auf führende Methoden, die von der Notenbank des Staates New York entwickelt worden sind, zurück, wenn wir die Konsumenten zu ihren Inflationserwartungen befragen. Ende 2006 hat sich die Notenbank des Staates New York mit Wirtschaftswissenschaftlern und Psychologen der Carnegie Mellon University zusammengetan, um die Durchführbarkeit von Maßnahmen zu untersuchen, mit denen Umfragen zu den Inflations- und Lohnerwartungen der Verbraucher noch optimiert werden könnten. Die Ergebnisse dieses Projekts wurden 2010 veröffentlicht und können hier abgerufen werden. Interessanterweise haben diese wissenschaftlichen Untersuchungen ergeben, dass die etablierten Umfragen eine Vielzahl von Schwachstellen aufweisen.

So werden beispielsweise bei der Konsumentenumfrage von Reuters und der University of Michigan die Teilnehmer nicht zu den von ihnen erwarteten Veränderungen der „Inflationsrate“ befragt, sondern dazu aufgefordert, Schwankungen des „allgemeinen Preisniveaus“ zu prognostizieren. Nach Einschätzung der Wissenschaftler lädt diese Formulierung zu unterschiedlichen Interpretationen ein und veranlasst viele Umfrageteilnehmer dazu, sich auf Preisschwankungen zu konzentrieren, die sie aus ihrer eigenen Erfahrung kennen, anstatt das allgemeine Preisniveau zu berücksichtigen.

Um diese Schwachstellen auszuschließen, wurden die Teilnehmer der YouGov Umfrage von M&G zu Inflationserwartungen dahingehend gefragt, wie sich die jährliche Inflationsrate ihrer Meinung nach im kommenden Jahr sowie in den nächsten fünf Jahren entwickeln wird, anstatt das allgemeine Preisniveau in den Fokus zu rücken. Darüber hinaus fragen wir die Teilnehmer auch, ob sie sich momentan um einen Anstieg der Inflation Sorgen machen, wie sich ihr Nettoeinkommen ihrer Einschätzung zufolge in den nächsten 12 Monaten entwickeln wird, ob die entsprechende Notenbank ihrer Auffassung nach eine geeignete Strategie verfolgt, um Preisstabilität zu gewährleisten oder nicht, und ob die Regierung ihres Landes eine gute Wirtschaftspolitik betreibt. Dadurch sollten wir ermitteln können, wie die Öffentlichkeit die Glaubwürdigkeit der entsprechenden Notenbanken und Regierungen beurteilt.

Nachfolgend finden Sie die Ergebnisse der Umfrage. Der nächste Bericht wird im September veröffentlicht werden.

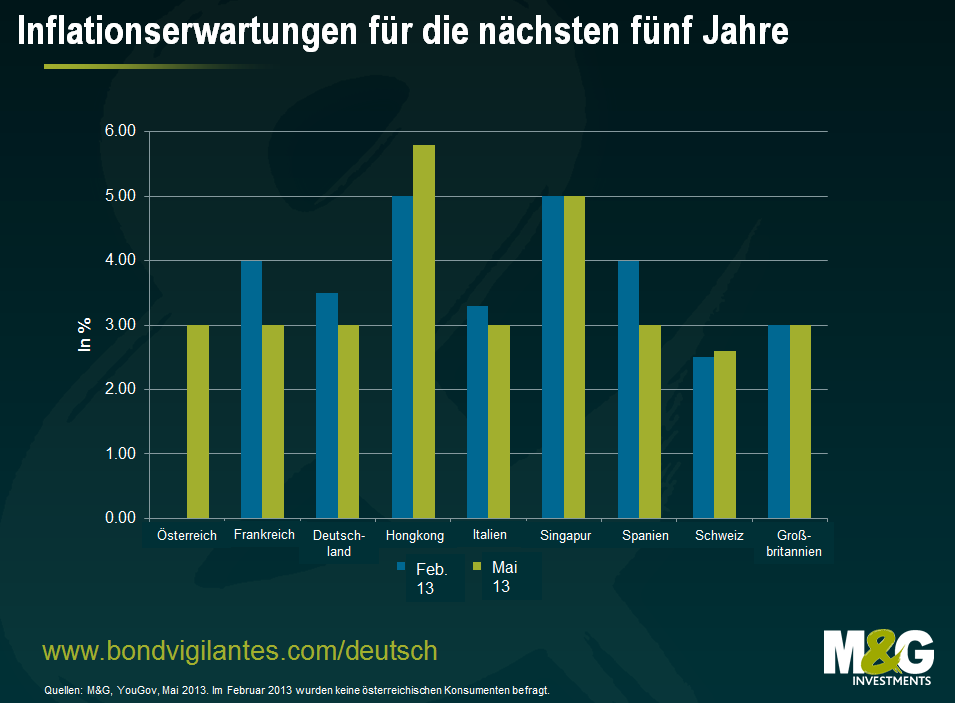

Die Ergebnisse der YouGov Umfrage von M&G zu Inflationserwartungen aus dem Mai 2013 deuten darauf hin, dass die Verbraucher in den meisten Staaten, in denen solche Befragungen durchgeführt wurden, davon ausgehen, dass die Inflation sowohl im nächsten Jahr als auch in fünf Jahren über dem aktuellen Niveau liegen wird. So erwartet man in Großbritannien beispielsweise, dass die Teuerungsrate auf 1- und 5-Jahresbasis die CPI-Zielvorgabe der Bank of England von 2,0 Prozent übersteigen wird. Auch in sämtlichen befragten Staaten der Europäischen Währungsunion (EWU) geht man davon aus, dass die Inflation sowohl in den kommenden 12 Monaten als auch in fünf Jahren über der angestrebten CPI-Rate der Europäischen Zentralbank von 2,0 Prozent liegen wird. Insgesamt erwartet man in allen Länder, dass die Inflationsrate in fünf Jahren höher sein wird als momentan, während man in vier Staaten – Hongkong, Italien, Singapur und Spanien – sogar davon ausgeht, dass die Teuerungsrate in einem Jahr mindestens 3,0 Prozent betragen wird. Es gibt allerdings auch einige ermutigende Anzeichen dafür, dass die kurz- und mittelfristigen Inflationserwartungen in einigen Ländern von ihrem Niveau im Februar inzwischen wieder gesunken sind.

Obwohl wir der Meinung sind, dass die Notenbanker diesen Bericht unbedingt lesen sollten (vor allem, weil ein Zeitraum von mehreren Jahren betrachtet wird, so dass Trends, die sich möglicherweise entwickeln, beobachtet werden können). Schließlich betonen Ben Bernanke, Mark Carney und Mario Draghi immer wieder, wie wichtig die Inflationserwartungen für die Preisstabilität und die wirtschaftlichen Vorteile sind, die diese mit sich bringt. Auch für die Verbraucher und die Märkte ist dieser Bericht äußerst relevant, und zwar insbesondere angesichts des zu erwartenden Kurswechsels bei den Notenbanken, im Rahmen dessen die Eindämmung der Verschuldung und der Arbeitslosigkeit für die Notenbanken immer wichtiger wird als die Einhaltung von Inflationszielen und die Gewährleistung von Preisstabilität. An diesem Punkt sind wir derzeit zwar noch nicht, aber Initiativen wie die M&G YouGov Umfrage zu Inflationserwartungen könnten als Indikatoren für eine ungewöhnliche Veränderung der Inflationserwartungen dienen. Und dann würde den Notenbanken ihre bisher härteste Bewährungsprobe bevorstehen: ihre Glaubwürdigkeit als Bekämpfer der Inflation nicht einzubüßen.

In den letzten fünf Jahren hat die US-Notenbank dem Markt einen bunten Cocktail enorm billigen Geldes zur Verfügung gestellt: von niedrigen Zinsen über quantitative Lockerungsmaßnahmen bis hin zu einem lockeren aufsichtsrechtlichen Umfeld. Veranstaltet wurde diese Party, um die Wirtschaft am Leben zu erhalten und das düstere Szenario einer Rezession, die sich zu einer Depression hätte auswachsen können, zu vermeiden. In der Folge ließ sich dieselbe Großzügigkeit dann auch in unterschiedlicher Form weltweit beobachten. Bisher hat sich diese Strategie als mehr oder weniger erfolgreich erwiesen. Denn unter dem Strich konnte eine konjunkturelle Depression verhindert werden.

In den USA haben niedrige Zinsen sowie die Inkaufnahme eines Haushaltsdefizits ganze Arbeit geleistet. Die beiden nachfolgenden Grafiken zeigen den langfristigen Trend bei den US-Zinsen (wow, was für eine Party!) sowie die Tendenz der Arbeitslosenquote. Aus den Erläuterungen geht außerdem hervor, wie viel Zeit sich die US-Notenbank jeweils mit Zinsanhebungen gelassen hat, nachdem die Arbeitslosigkeit einen Höchststand erreicht hatte. Diesmal hat nicht nur der Umfang der bereit gestellten Liquidität, sondern auch die Dauer der Party alle Rekorde gebrochen. Schließlich sitzen wir im Vergleich zu anderen Zyklen ja mittlerweile schon ziemlich lange an der Theke und lassen es uns gutgehen. Und den Hahn wieder zuzudrehen, bringt natürlich immer auch einige Probleme mit sich.

Barkeeper Ben Bernanke ist sich dieses Problems durchaus bewusst, zumal es inzwischen äußerst unwahrscheinlich ist, dass in seinem Viertel noch eine Depression ausbrechen wird. Das Finanzsystem funktioniert, der Immobilienmarkt hat neuen Auftrieb bekommen, und die Arbeitslosigkeit lässt eindeutig nach. Derzeit erwartet der Future-Markt die erste Zinsanhebung seitens der US-Notenbank zwar erst für Anfang 2016, doch wegen der Erholungstendenz am Immobilienmarkt könnte das Wachstum durchaus überraschend kräftig ausfallen. Dadurch könnte auch die Arbeitslosigkeit schneller als erwartet zurückgehen (siehe dazu auch den Blog-Beitrag von Jim, in dem er erläutert, welche großen Auswirkungen Entwicklungen am Immobilienmarkt haben können). Es besteht also ein konkretes Risiko, dass die Fed bereits früher handeln muss als der Markt es momentan vermutet. Die nachfolgende Grafik zeigt, dass Unicredit auf Basis des durchschnittlichen Lohnwachstums der letzten sechs Monate davon ausgeht, dass die Arbeitslosenquote die entscheidende Marke bereits Mitte 2014 oder sogar noch früher erreichen könnte, sofern der Aufwärtstrend am Immobilienmarkt weiter anhält.

Angesichts der ausgeprägten Wertschwankungen, welche die Märkte in den letzten Wochen wegen der Gerüchte um einen Ausstieg aus der Politik der quantitativen Lockerung („QE“) verzeichnet haben, muss Bernanke nun entscheiden, wie er die Party, die er großzügigerweise gesponsert hat, beenden möchte, ohne dabei mehr Schaden anzurichten als unbedingt erforderlich.

Schließlich möchte er seine Gäste (also die Märkte) auch nicht allzu sehr beunruhigen, weil das Chaos, das ein Haufen Betrunkener auf den Straßen anrichten kann, keine wirklich schöne Sache ist. Deshalb muss er seine Gäste ganz nett und freundlich zum Ausgang begleiten.

Und genau das tut die US-Notenbank mit ihren Kommentaren derzeit. Schließlich weiß die Fed, dass die Wirtschaft mittlerweile wieder anzieht und die finanziellen Ankurbelungsmaßnahmen allmählich wieder zurückgefahren werden müssen. Damit sagen die Währungshüter im Prinzip nichts anderes als: „Vielen Dank, dass Sie unsere Gäste waren. Das war die letzte Runde, jetzt ist Feierabend.“ Und wie jeder anständige Gastgeber klopft die Fed ihren betrunkenen Gästen noch einmal freundlich auf die Schulter und verspricht ihnen, am nächsten Tag wieder zu öffnen, damit die Gäste zufrieden lächelnd nach Hause gehen können.

Genau wie in der Comedy-Serie „Time, Gentleman, please“.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.