DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Einige Leute werden sich am 31. Oktober einen gruseligen Film anschauen. Andere verkleiden sich lieber und gehen auf Kostümpartys. Für uns gibt es allerdings nichts Gruseligeres als ein paar IWF-Berichte zu lesen. Mit Blick auf den anstehenden Feiertag finden Sie deshalb nachfolgend fünf wirklich gruselige Charts. Buh!

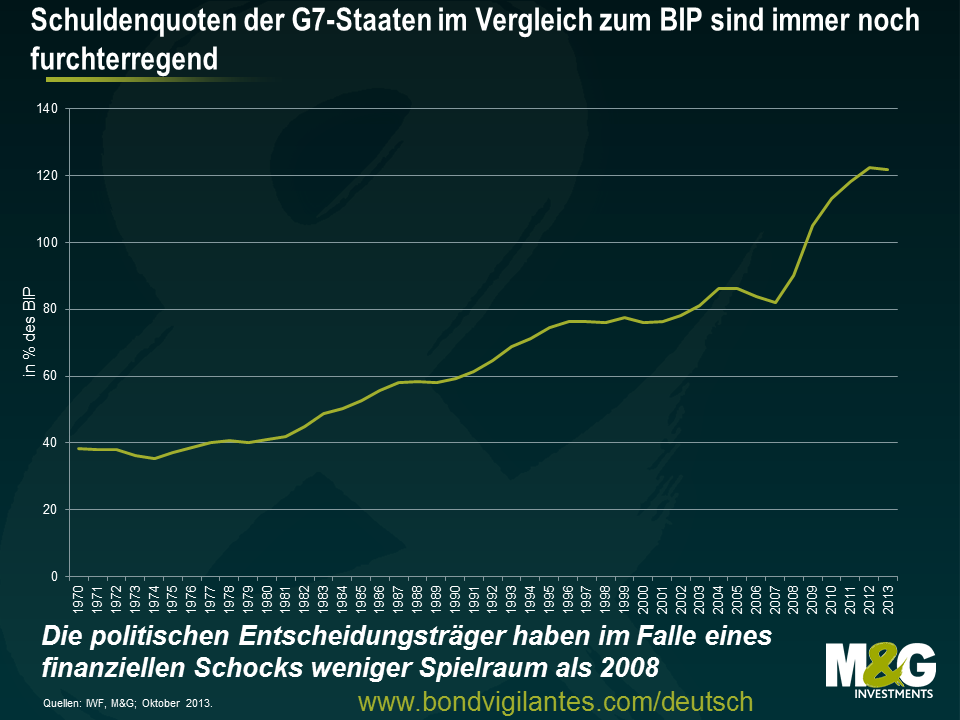

1. Ein Evergreen: hohe Schuldenquoten im Vergleich zum BIP

Die Wirtschaftstheorie lehrt uns bereits seit langem, dass man sich vor allem die Staatsschulden anschauen sollte, wenn man die möglichen Auswirkungen herausarbeiten möchte, die eine hohe Verschuldung auf eine Volkswirtschaft haben könnte. Dies ist darauf zurückzuführen, dass die Kredite, die im Zusammenhang mit der Staatsverschuldung aufgenommen werden, mit dem Investitionsbedarf des Privatsektors (für Produktionsanlagen, Technik, Häuser etc.) um das benötigte Kapital konkurrieren und deshalb das Zinsniveau beeinflussen können. Ein klassischer Fall für die gute alte „Verdrängung“ des IS/LM-Modells.

Seit kurzem richtet sich die Aufmerksamkeit des Marktes aber nicht mehr so stark auf die Schuldenquoten im Vergleich zum BIP. Als man in einem 2010 von Carmen Reinhart und Kenneth Rogoff veröffentlichten Researchbericht auf Berechnungsfehler stieß, kamen einige schwerwiegende Zweifel an ihrer Schlussfolgerung auf, dass eine Schuldenquote im Vergleich zum BIP von 90 Prozent oder darüber wesentlich niedrigere Wachstumsraten zur Folge hat. Seit diesem Debakel wissen wir, dass es bei der Schuldenquote wahrscheinlich keinen „magischen“ Schwellenwert gibt, bei dessen Überschreitung die entsprechenden Länder in Form eines schwächeren Wirtschaftswachstums hart bestraft werden. Und trotz ihrer großen Bedeutung liegen auch der 60-prozentigen Schuldenquote im Vergleich zum BIP, die im Vertrag von Maastricht festgeschrieben und von den Mitgliedsstaaten der Europäischen Union übernommen wurde, so gut wie keine wirtschaftlichen Tatsachen zugrunde.

Das bedeutet jedoch nicht, dass man dieser Kennzahl keine Beachtung schenken sollte. Schließlich hat eine hohe Staatsverschuldung auch beträchtliche Kreditkosten zur Folge. Darüber hinaus wird eine niedrigere Schuldenquote im Vergleich zum BIP grundsätzlich auch deshalb bevorzugt, weil die politischen Entscheidungsträger in Phasen konjunktureller oder finanzieller Krisen über zusätzliche Flexibilität verfügen. Inzwischen hat die Politik allerdings erkannt, dass eine Senkung der Schuldenquote zulasten des Wirtschaftswachstums geht. Deshalb bedarf es entweder einer deutlicheren Kürzung der Ausgaben, einer Steigerung der Einnahmen oder einer Kombination dieser beiden Strategien. Sollten dem Finanzsystem – aus welchen Gründen auch immer – aber neue Turbulenzen bevorstehen, würde sich die Frage stellen, ob die Kapazitäten der einzelnen Staaten ausreichen, um einzugreifen und die entsprechenden Banken zu stützen, wie sie dies bereits im Jahr 2008 getan haben.

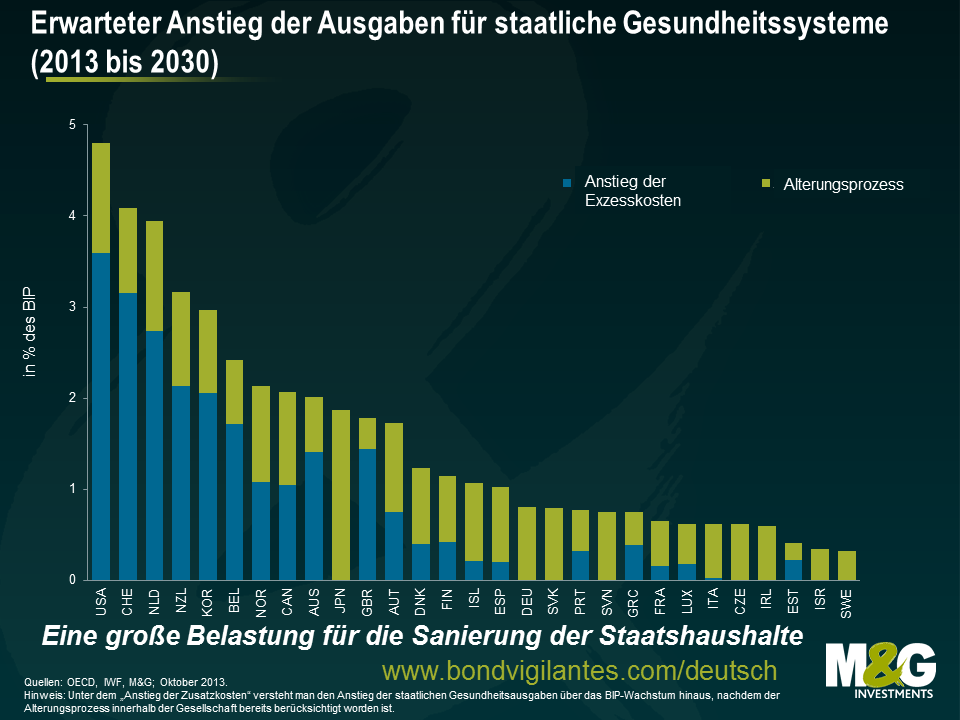

2. Trends in den Gesundheits- und Rentensystemen der etablierten Volkswirtschaften trüben sich ein

Die Weltbevölkerung wird immer älter, so dass wir bei der demografischen Entwicklung mittlerweile unbekanntes Terrain betreten. So nimmt nicht nur die absolute Zahl älterer Menschen zu, sondern auch deren Anteil an der Gesamtbevölkerung. Gleichzeitig steigt auch die Lebenserwartung, während im Vergleich dazu die Zahl der Menschen im erwerbsfähigen Alter sinkt. Dieser gesellschaftliche Alterungsprozess basiert auf drei zugrunde liegenden Faktoren: einer längeren Lebensdauer, rückläufigen Geburtenraten sowie einer in die Jahre kommenden „Baby Boomer“-Generation.

Dies spricht für einen grundlegenden ökonomischen und sozialen Wandel, der beträchtliche Folgen für Unternehmen und Investoren hat. Werden die Asset-Preise einbrechen, wenn die „Alten“ ihre Vermögenswerte veräußern? Wie werden staatlich finanzierte Rentensysteme mit den steigenden Leistungsansprüchen umgehen, wenn gleichzeitig die Beitragszahlungen sinken? Wie werden die politischen Entscheidungsträger auf Grafiken wie die obige reagieren, aus der hervorgeht, dass die Ausgaben für das staatliche Gesundheitswesen gemessen in Prozent des BIP unaufhaltsam ansteigen? Und da die „Baby Boomer“-Generation mittlerweile das Rentenalter erreicht hat, während das Angebot an Arbeitskräften gleichzeitig immer langsamer wächst und die Kosten für die Renten- und Gesundheitssysteme vor allem in Europa, Nordamerika und Japan kontinuierlich ansteigen, nimmt auch der Druck auf die Politik zu, für das Problem einer immer älter werdenden Bevölkerung geeignete Lösungen zu finden.

Aufgrund dieses ausgeprägten demografischen Wandels können wir durchaus davon ausgehen, dass wir später in Rente gehen und bis dahin auch härter werden arbeiten müssen, weil das Angebot an Arbeitskräften sowohl quantitativ als auch qualitativ nachlässt. Darüber hinaus müssen wir mit einer höheren Steuerbelastung rechnen, um teure medizinische Behandlungsmethoden zu finanzieren. Furchterregend, oder?

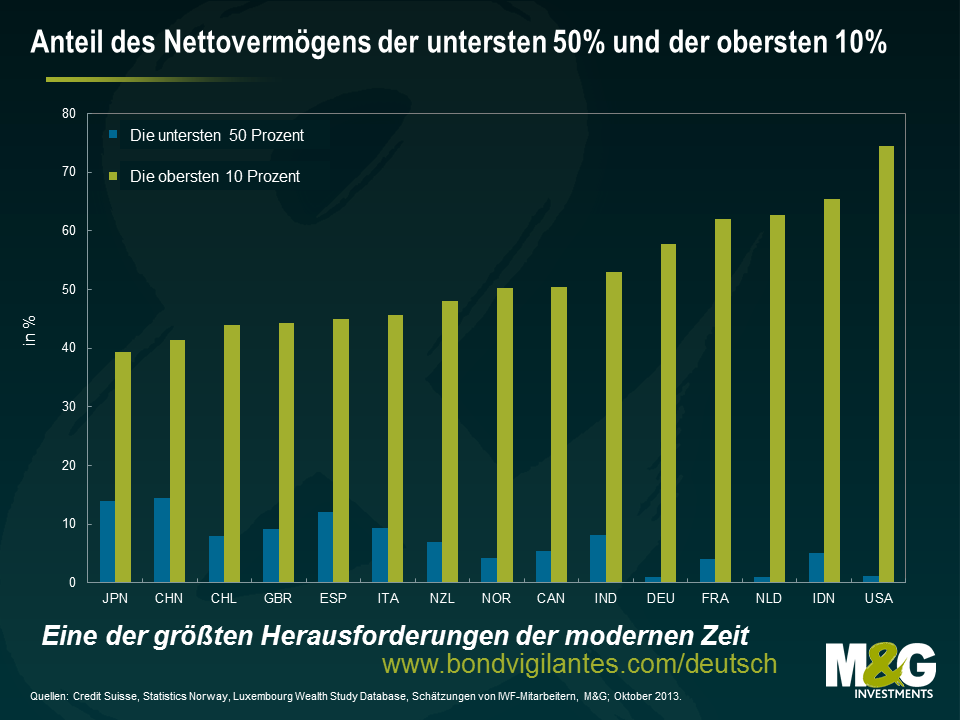

3. Wirtschaftliches Ungleichgewicht und dessen Auswirkungen auf die Gesellschaft

Für Volkswirte ist das Einkommensgefälle aufgrund seiner möglichen Auswirkungen auf das Wirtschaftswachstum von großem Interesse. So hat Robert Shiller, der kürzlich den Nobelpreis für Wirtschaftswissenschaften erhalten hat, das Einkommensgefälle zum drängendsten Problem unserer Zeit erklärt. Derweil vertritt Milliardär und Investorenlegende Warren Buffett die Auffassung, dass das US-Wirtschaftswachstum durch ein zunehmendes Einkommensgefälle belastet wird. In einem Interview mit CNN Money sagte er kürzlich, dass „die Reichen aus der Panik des Jahres 2008 gestärkt hervorgegangen sind, während dies der Mittelschicht nicht gelungen ist. Das beeinträchtigt die Nachfrage und somit auch die Konjunktur insgesamt. Den Menschen aus den unteren Gesellschaftsschichten sollte es eigentlich besser gehen.“ Stan Druckenmiller, der über 10 Jahre als Chefstratege für George Soros tätig war, beschrieb die quantitativen Lockerungsmaßnahmen der Fed als Auslöser für „die größte jemals erfolgte Umverteilungsaktion von Wohlstand von der Mittelschicht und den Armen zu den Reichen. Denn wer besitzt denn Wertpapiere? Die Reichen.“

Das wirklich Gruselige an diesem Chart sind aber die sozialen und politischen Konsequenzen, die einige Volkswirte prognostiziert haben. Eine der Theorien geht beispielsweise davon aus, dass ein ausgeprägtes Ungleichgewicht zu weniger Demokratie, stark rentenökonomisch geprägten politischen Strukturen sowie einer höheren Wahrscheinlichkeit für Umwälzungen führen kann. So könnte eine Volkswirtschaft letztlich sogar in einen Teufelskreis eintreten, weil die Zerstörung des sozialen Zusammenhalts durch ein Einkommensgefälle die demokratischen Institutionen eines Staates bedrohen könnte.

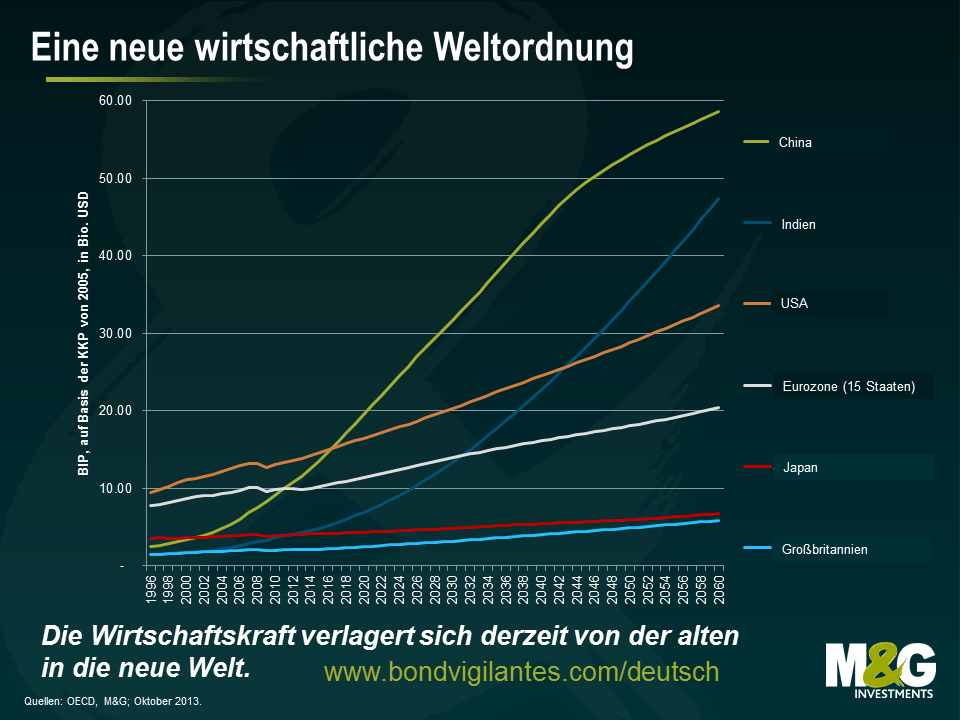

4. Eine neue wirtschaftliche Weltordnung

Nachdem sich China im letzten Jahrzehnt zu einer wirtschaftlichen Supermacht entwickelt hat, könnte Indien diesem Beispiel im kommenden Jahrzehnt folgen. So wird der globale Einfluss Chinas und Indiens in den nächsten Jahren und Jahrzehnten weiter zunehmen. Allerdings wird dieses Wachstum auch mit einigen Problemen einhergehen. Schließlich müssen die politischen Entscheidungsträger mit den ökologischen Konsequenzen dieses Wachstums, einer auf sozialen Aufstieg bedachten Mittelschicht sowie wachsenden sozialen Ungleichgewichten fertig werden. Die Folgen des Aufstiegs der Schwellenländer-Volkswirtschaften haben wir bereits zu spüren bekommen, und zwar in Form ihres Hungers nach Rohstoffen. Im nächsten Schritt dürften sich diese beiden Staaten zu den einflussreichsten Nationen der Welt entwickeln.

Wenn die Märkte eines überhaupt nicht mögen, dann ist das Unsicherheit. Wie sie auf diese neue Weltordnung reagieren, kann sich deshalb wohl jeder selbst ausmalen. Diese Grafik ist zwar nicht besonders Furcht einflößend. Allerdings stellt sie den wirtschaftlichen Status quo in Frage, an den sich viele von uns mittlerweile gewöhnt haben.

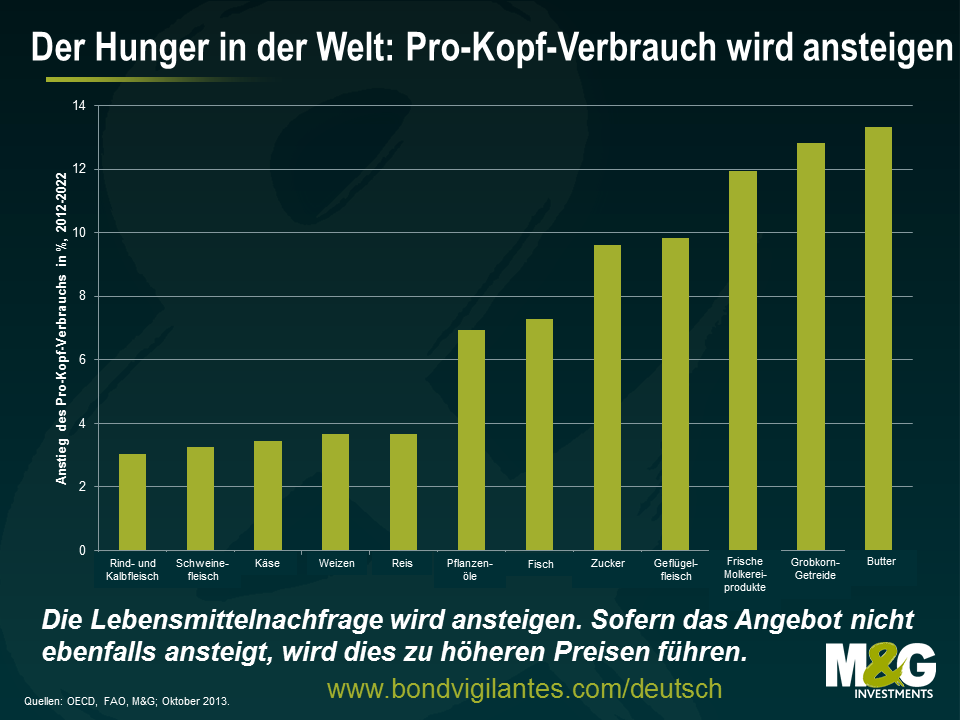

5. Der Hunger in der Welt

In den nächsten Jahren wird die Weltbevölkerung weiter deutlich wachsen, obwohl es dabei von Land zu Land vermutlich große Unterschiede geben wird. So geht man davon aus, dass die Zahl der Menschen weltweit bis 2050 um 2 Milliarden auf dann über 9 Milliarden ansteigen könnte. Natürlich werden dann auch mehr landwirtschaftliche Erzeugnisse produziert werden müssen, um deren Nachfrage nach Nahrungsmitteln zu decken. Falls es unseren Landwirten aber nicht gelingen sollte, mehr zu produzieren, könnten wir durchaus auf eine Inflation zusteuern, weil dann die Lebensmittelpreise an den Supermarktkassen in die Höhe schnellen würden. Nicht nur deswegen sollten wir mit den lediglich begrenzten Ressourcen unseres Planeten wesentlich sorgsamer umgehen.

Eine Steigerung der Leistungsfähigkeit der Landwirtschaft wird aber weder einfach noch ohne zusätzliche Kosten möglich sein. Jüngste Erfahrungswerte deuten nämlich darauf hin, dass eine noch intensivere Bewirtschaftung von Agrarflächen schwerwiegende, negative ökologische Folgen (wie Umweltverschmutzung und Bodenerosion) haben kann.

Durch eine Steigerung der Produktivität und mehr Innovationen allein wird man die entsprechende Nachfrage einer wachsenden Weltbevölkerung nicht befriedigen können. Deshalb sind Investitionen und Infrastruktur ebenfalls entscheidend. Denn die Landwirte werden nur dann auf neue Technologien setzen, wenn es auch gute wirtschaftliche Gründe dafür gibt. Deshalb bedarf es funktionsfähiger und effizienter Kapitalmärkte, eines stabilen Finanzumfelds sowie solider Risikomanagement-Instrumente.

In meinem letzten Blog-Beitrag habe ich mich auf den Transmissionsmechanismus der Finanzpolitik in Großbritannien konzentriert, wo staatliche Interventionen am Häusermarkt eine Lockerung der Geldpolitik zur Folge haben. Dies hat uns veranlasst, uns nun ebenfalls der Lage in Europa zu widmen. Ist die EZB in der Zwischenzeit auf dem Weg hin zu einem wirklich funktionierenden monetären Transmissionsmechanismus einen Schritt weitergekommen?

Im Mai 2011 haben wir darüber berichtet, weshalb das geldpolitische System in der Eurozone seinerzeit nicht effektiv war. Der Grund dafür war das von Staat zu Staat unterschiedliche Zinsniveau, das für den Privatsektor und die öffentliche Hand relevant war. Der einheitlichen Leitzinssatz hat sich also nicht in allen Ländern gleichermaβen niedergeschlagen.

Indem wir die offiziellen Geldmarktsätze (die durch den Euribor repräsentiert werden) zugrunde gelegt und darüber hinaus die CDS-Spreads der Banken als „Ersatz“ für die tatsächlichen Kreditkosten hinzugefügt haben, ist es uns gelungen, die Schwierigkeiten, vor denen die EZB angesichts eines zersplitterten Finanzsystems bei der Umsetzung einer einheitlichen Geldpolitik steht, zu illustrieren. Wir haben die nachfolgende Grafik entsprechend aktualisiert, so dass Sie feststellen werden, dass die Lage inzwischen nicht mehr so extrem ist wie damals.

Zum Glück konnte inzwischen zumindest ein gewisses Maß an Ordnung wiederhergestellt werden. So könnten die Belastungen für das Wachstum infolge der massiven fiskalischen Maßnahmen, die in den letzten Jahren in den meisten europäischen Staaten ergriffen worden sind, allmählich nachlassen. Hoffentlich führt die derzeit recht lockere Geldpolitik innerhalb der Region in der Zukunft tatsächlich zu einem Wirtschaftswachstum. Obwohl zuletzt einige Fortschritte gemacht wurden und die Finanzierungskosten gesunken sind, haben viele Staaten und Unternehmen in der Realität nach wie vor einen lediglich begrenzten Zugang zu Krediten (lesen Sie in diesem Zusammenhang auch den Blog-Beitrag von Ana Gil aus dem August). Falls es der EZB und den staatlichen Behörden jedoch gelingen sollte, das Bankensystem weiter zu stabilisieren, könnte die Eurozone erneut eine von Vertrauen angetriebene Aufwärtsspirale erleben, wodurch die lockere Geldpolitik der EZB dann auch die Realwirtschaft der Peripheriestaaten erreicht.

Vor kurzem hatte ich das Glück, einer Veranstaltung beizuwohnen, auf der Philip Turner von der Bank für internationalen Zahlungsausgleich (BIZ) ein Arbeitspapier vorstellte, das er bereits zu Beginn dieses Jahres veröffentlicht hatte. „Die wohlwollende Vernachlässigung der Langfristzinsen“ ist eine äußerst informative und interessante Publikation. Darin erörtert Turner, dass nach Jahrzehnten, in denen der Markt die Entwicklung der Langfristzinsen bestimmt hat, „die Langfristzinsen infolge des umfassenden Aufkaufs von Staatsanleihen in der geldpolitischen Diskussion mittlerweile eine entscheidende Rolle spielen“. Deshalb sollten die Langfristzinsen seiner Meinung nach in das monetäre Instrumentarium integriert werden.

Die Nutzung der Notenbank-Bilanzen ist jedoch kein so neuartiges Konzept wie man meinen mag, wenn man hört, dass bereits die quantitative Lockerungspolitik als „unkonventionelles geldpolitisches Instrument“ bezeichnet wird (wie ich zuletzt auf den diversen Konferenzen und Seminaren, die im Zuge der 4-tägigen Jahrestagung des IWF und der Weltbank stattgefunden haben, immer wieder zu hören bekommen habe) Schon Keynes hatte bereits Anfang der 1930er Jahre erklärt, dass die Notenbanken zur Stelle sein und Staatsanleihen kaufen oder verkaufen sollten, um so den Preis des Geldes (also die Zinsen) zu beeinflussen. Darüber hinaus setzte die Thatcher-Regierung noch Anfang der 1980er Jahre auf eine „quantitative Verschärfung“, indem sie mehr britische Staatsanleihen (Gilts) mit langen Laufzeiten emittierte als zur Finanzierung der Staatsausgaben eigentlich erforderlich gewesen wären. Mit der Ausgabe zusätzlicher Gilts beabsichtigte man, Liquidität aus dem Markt zu nehmen, das allgemeine Wachstum der Geldmenge einzudämmen und die Inflation effektiver zu bremsen als durch eine ausschließliche Anhebung des Leitzinses.

Zwar mag die aktuelle Generation von Währungshütern mit einem geldpolitischen Fokus auf die Langfristzinsen grundsätzlich Neuland betreten, auf einige monetäre Entscheidungsträger trifft dies aber nicht zu. Man vergisst nämlich häufig, dass die Fed derzeit kein doppeltes, sondern ein dreifaches Mandat hat. So ist sie nicht nur damit beauftragt, für einen höchstmöglichen Beschäftigungsgrad und stabile Preise zu sorgen, sondern auch lediglich moderate Langfristzinsen sicherzustellen.

Zwar lässt sich darüber streiten, was unter lediglich moderaten Langfristzinsen zu verstehen ist, doch das Arbeitspapier macht deutlich, dass eine Anpassung der Kurzfristzinsen keine zwangsläufig effektive Maßnahme zur Beeinflussung der 10-jährigen Anleihenrenditen sein muss.

Turner erörtert, dass es stattdessen effektiver sein könnte, die durchschnittliche Restlaufzeit der in Umlauf befindlichen Staatsanleihen (also jener Papiere, die sich noch nicht im Besitz der Notenbank befinden) im Rahmen von Offenmarktgeschäften zu modifizieren. Berechnungen der BIZ zufolge würde eine Verkürzung der durchschnittlichen Restlaufzeit um ein Jahr zu einem Rückgang der Rendite 10-jähriger Papiere um 1 Prozent führen. Im Wesentlichen gelte also: Je länger die durchschnittliche Restlaufzeit der umlaufenden Anleihen, desto schärfer die Geldpolitik.

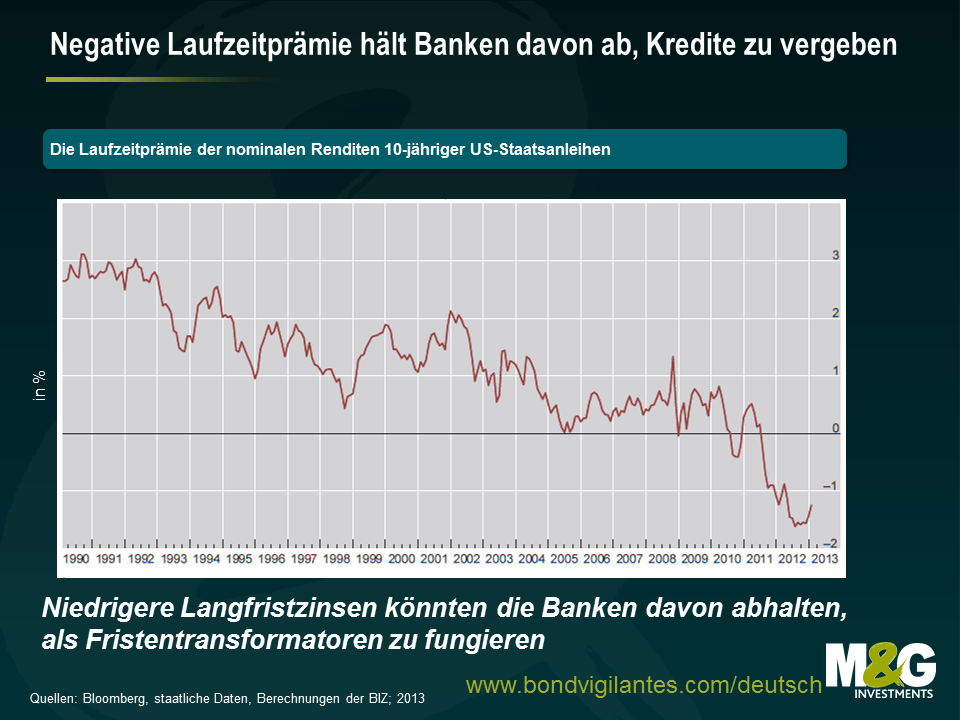

Die Ironie, die mit einer Senkung der Langfristzinsen zur Ankurbelung der Wirtschaft einhergeht, besteht darin, dass dadurch den Banken der Anreiz genommen wird, ihre gesellschaftlich nützliche Funktion der Fristentransformation zu erfüllen, indem sie kurzfristige Kredite aufnehmen, gleichzeitig aber langfristige Darlehen vergeben. Je niedriger die Langfristzinsen, desto geringer ist nämlich auch der Ansporn für die Banken, länger laufende Kredite aufzunehmen. Aus der nachfolgenden Grafik geht hervor, dass die Laufzeitprämie 10-jähriger US-Anleihen in diesem Jahrzehnt bisher größtenteils negativ ausgefallen ist.

Meiner Meinung nach wird eine strengere Regulierung (in Form der Vorgabe umfangreicherer Kapitalreserven), höhere Prozesskosten sowie ein allgemeiner Schuldenabbau auf volkswirtschaftlicher Ebene die Kredivergabe seitens der Banken aber in jedem Fall begrenzen – und zwar unabhängig davon, wie steil die Zinskurve letztlich ist.

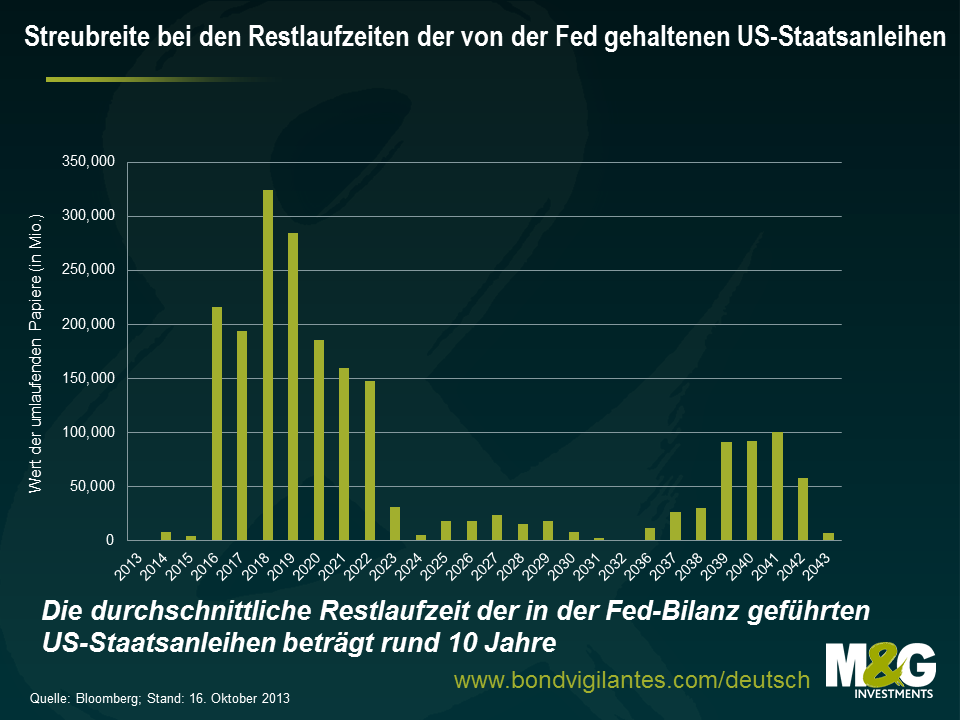

Die folgende Grafik zeigt die Streubreite bei den Restlaufzeiten der von der US-Notenbank gehaltenen Anleihen.

Ich habe berechnet, dass die durchschnittliche Restlaufzeit sämtlicher ausgegebener US-Staatsanleihen derzeit bei etwa sechs Jahren liegt. Im Vergleich dazu beträgt die Restlaufzeit der Papiere, die in der Fed-Bilanz auftauchen, im Durchschnitt rund 10 Jahre. Mit der „Operation Twist“ hat die US-Notenbank jedoch bewusst versucht, die Langfristzinsen zu senken. Deshalb kauft sie nach wie vor Anleihen am langen Ende auf. Sofern aber abgesehen von der Steilheit der Zinskurve auch noch andere Faktoren die Kreditaufnahme der Banken beeinflussen, sollte die Fed womöglich weniger US-Staatsanleihen mit 7- bis 10-jährigen Laufzeiten und stattdessen sogar noch länger laufende Papiere erwerben. Gleichzeitig sollten die Währungshüter diese Zusammenhänge sowie die (anhaltende) Analyse der Auswirkungen, welche eine Modifikation der durchschnittlichen Restlaufzeit der umlaufenden US-Staatsanleihen, im Hinterkopf haben, wenn sie sich letztlich dazu entscheiden, diese Anleihen wieder zu veräußern.

Das Arbeitspapier greift noch eine Vielzahl weiterer interessanter Beobachtungen und Fragen auf. Deshalb empfehle ich Ihnen, es komplett zu lesen… vor allem, wenn Sie beruflich mit der Steuerung einer Notenbank-Bilanz zu tun haben.

Bereits im Januar dieses Jahres hatte ich darüber berichtet, warum wir den US-Dollar so mögen und uns um die Schwellenländerwährungen Sorgen machen. Ein Update zu den Schwellenländermärkten gab es dann im Juni (siehe auch Fonds für Schwellenländeranleihen erlitten Rekordabflüsse auf Tagesbasis – ist es schon das große Beben oder lediglich ein erster Vorgeschmack?). Und demnächst werde ich noch einen weiteren Bericht über die Schwellenländermärkte verfassen (kurz gesagt, ich gehe darauf ein, dass es sich bei den jüngsten Turbulenzen zwar „nur“ um eine Erschütterung gehandelt hat, ich aber in zunehmendem Maße befürchte, dass „das große Beben“ erst noch kommen wird).

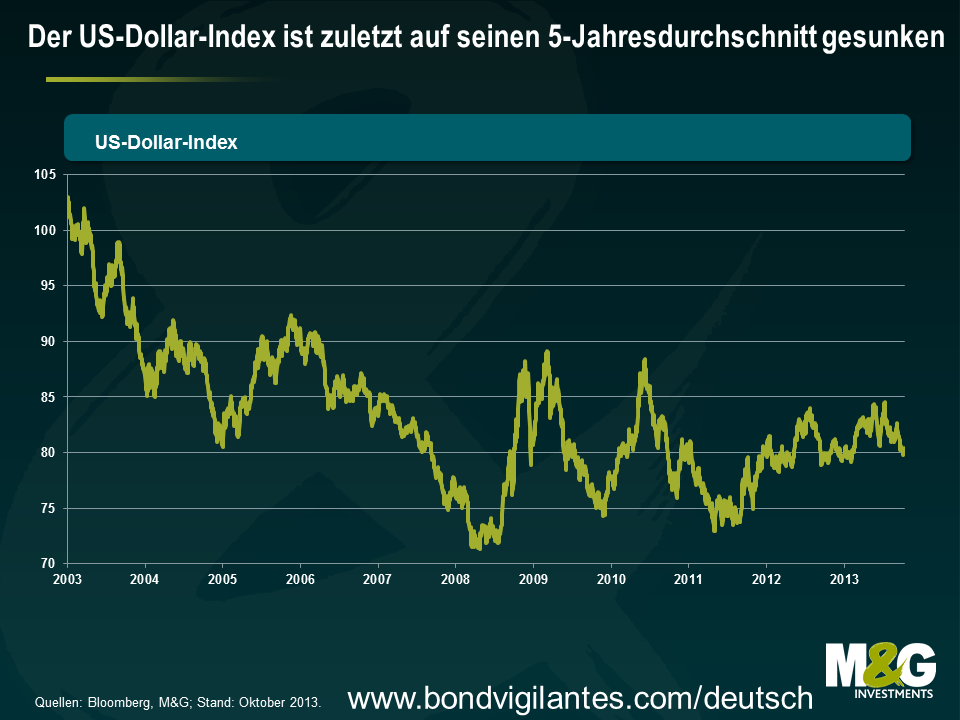

Im I. und II. Quartal dieses Jahres tendierte der US-Dollar zunächst fest. Im III. Quartal war dann aber interessanterweise zu beobachten, dass der Greenback mit den meisten Schwellenländerwährungen zwar ganz gut mithalten konnte, sich gegenüber den Währungen der übrigen Industrienationen jedoch äußerst schlecht entwickelte. In der nachfolgenden Grafik wird der US-Dollar-Index, ein Barometer für die Performance des US-Dollar, gegenüber einem Korb weltweit bedeutender Währungen, abgebildet. Dieser Währungskorb besteht aus dem Euro (57,6 Prozent), dem japanischen Yen (13,6 Prozent), dem britischen Pfund (11,9 Prozent), dem kanadischen Dollar (9,1 Prozent), der schwedischen Krone (4,2 Prozent) sowie dem Schweizer Franken (3,6 Prozent). Mittlerweile notiert der US-Dollar-Index wieder auf demselben Niveau, auf dem er bereits zu Beginn dieses Jahres gelegen hatte, und das trotz der im Vergleich zu anderen Industriestaaten starken US-Konjunktur. Der Index liegt nunmehr lediglich dem Durchschnittniveau der letzten fünf Jahre.

Es gab Gründe dafür, warum wir (ebenso wie immer mehr andere Beobachter) in den letzten 18 Monaten vom US-Dollar so begeistert waren. Dazu zählten das attraktive Bewertungsniveau der US-Währung (nachdem es 10 Jahre lang gesunken war), eine sich verbessernde Leistungsbilanz, ein rasanter Trend hin zu einer Energieautarkie sowie eine sich beschleunigende US-Konjunkturerholung, die dazu führt, dass auch der Häusermarkt wieder anzieht. In Verbindung mit einer stetig sinkenden Arbeitslosenquote erhöht diese Tendenz auch die Wahrscheinlichkeit dafür, dass die USA als einer der ersten Staaten weltweit ihre Geldpolitik wohl auch wieder verschärfen werden.

Die Argumente, die auf lange Sicht für den US-Dollar sprechen, gelten zwar auch weiterhin, sind zuletzt aber durch einige negative Faktoren überschattet worden. Was hat sich also geändert? Die jüngste Schwäche des US-Dollar hängt möglicherweise damit zusammen, dass die US-Notenbank ihre quantitative Lockerungspolitik im September nun doch nicht hat auslaufen lassen. Weitere Gründe dafür könnten der blödsinnige Haushaltsstreit sowie der Umstand sein, dass zuletzt in sehr großem Stil eine Vielzahl von Long-Positionen im US-Dollar aufgelöst wurde.

Da diese negativen Aspekte aber offensichtlich allmählich schwinden, ist es durchaus angebracht, den US-Dollar wieder zuversichtlicher zu beurteilen.

Nehmen wir zunächst einmal die unverminderte Fortsetzung des QE-Programms. Schon vor der Entscheidung über eine mögliche Abkehr von der quantitativen Lockerungspolitik hatten die Renditen von US-Staatsanleihen ebenso wie der US-Dollar bereits zu sinken begonnen, da sich auch die US-Wirtschaftsdaten zuletzt wieder etwas eingetrübt hatten. Dabei gingen die Renditen 10-jähriger US-Papiere von 3 Prozent vom 5. September bis zum 18. September auf 2,9 Prozent zurück. Gleichzeitig büßte der US-Dollar-Index 2 Prozent ein. Trotzdem zeigten sich die Märkte letztlich doch überrascht, so dass die US-Staatsanleihenrenditen und der US-Dollar weiter an Wert verloren. In diesem Zusammenhang gaben die Renditen 10-jähriger US-Staatspapiere bis Ende September auf unter 2,6 Prozent nach, während der US-Dollar-Index noch einmal fast 2 Prozent einbüßte.

Am Mittwoch wurde dann aber das Protokoll der September-Sitzung des Offenmarktausschusses der US-Notenbank (FOMC) veröffentlicht, das unerwartet aggressiv klang. Der Entscheidung, die QE-Maßnahmen doch nicht herunterzufahren, war nämlich eine ganz knappe Abstimmung vorausgegangen, weil fast alle Mitglieder eine Beendigung der quantitativen Lockerungspolitik noch in diesem Jahr eigentlich nach wie vor für angemessen hielten. Gleichzeitig vertrat man die Auffassung, dass die Wertpapierkäufe bis Mitte nächsten Jahres eingestellt werden sollen. Der so genannte „Shutdown“ im US-Staatshaushalt, der nach dieser Sitzung eingetreten ist, beginnt aber natürlich inzwischen offenbar auch, die US-Wirtschaftsdaten zu beeinträchtigen (was die Belastung für das US-BIP im IV. Quartal insgesamt betrifft, gehen die Prognosen derzeit noch weit auseinander), so dass der Termin für eine schrittweise Beendigung der quantitativen Lockerungsmaßnahmen durch diese schwächeren Wirtschaftsdaten wohl noch ein wenig hinausgezögert werden wird. Geht man allerdings davon aus, dass es sich bei diesem „Shutdown“ um ein einmaliges und temporäres Ereignis handelt (was zugegebenermaßen keine wirklich sichere Annahme ist), sollte die Entscheidung hinsichtlich einer Reduzierung der Anleihenkäufe sowie die damit einhergehende Normalisierung der US-Geldpolitik dadurch nicht dauerhaft aufgeschoben, sondern lediglich moderat verzögert werden.

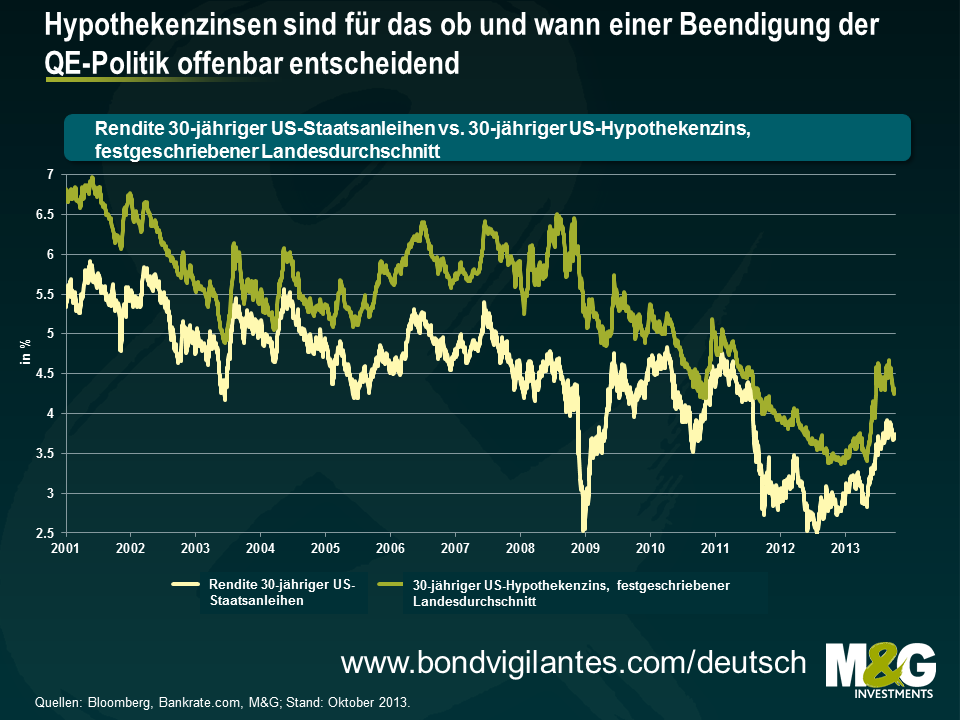

Abgesehen davon gab das Protokoll der September-Sitzung des FOMC vor allem in einem Aspekt aber ein wenig Anlass zur Sorge: So spielte der Anstieg der Hypothekenzinsen bei der Entscheidung, die QE-Maßnahmen vorerst noch nicht auslaufen zu lassen, eine bedeutsame Rolle. Einige Mitglieder befürchteten nämlich, dass eine Reduzierung der Wertpapierkäufe „unerwünschte Folgen in der Hinsicht haben könnte, dass sich das Finanzierungsumfeld noch weiter verschärft“. Kevin Logan von der HSBC weist an dieser Stelle richtigerweise darauf hin, dass höhere Hypothekenzinsen die politischen Entscheidungsträger der Fed in eine Zwickmühle bringen. Denn falls die Zinsen ansteigen würden, weil die Märkte von einer Beendigung der QE-Politik ausgehen, und dies die US-Notenbank im Gegenzug dann davon abhalten würde, die quantitativen Lockerungsmaßnahmen einzustellen, würde jeder Ausstieg aus dem QE-Programm grundsätzlich ziemlich schwierig werden. Offenbar hat die Fed mittlerweile aber ein zusätzliches Kriterium gefunden, das vor einer Reduzierung der quantitativen Lockerungsmaßnahmen erfüllt sein muss. So müssen nicht nur die Wirtschaft und der Arbeitsmarkt wieder anziehen. Darüber hinaus dürfen auch die Langfristzinsen weder im Vorfeld noch während des eigentlichen Beendigungsprozesses allzu stark ansteigen. Falls aber die Entscheidung der US-Notenbank gegen eine Abkehr von der quantitativen Lockerungspolitik tatsächlich in hohem Maße durch den jüngsten Anstieg der Hypothekenzinsen beeinflusst worden ist, sollten die Befürchtungen der Währungshüter mit der nachfolgenden Grafik jedoch beschwichtigt werden. In Verbindung mit den Auswirkungen, welche die Hypothekenzinsen auf den US-Häusermarkt haben, hat diese Grafik zuletzt zweifellos noch an Aussagekraft gewonnen.

Und wie sieht es mit den anhaltend nervigen Haushalts- Diskussionen aus? Hierbei bedarf es eigentlich eines gewissen Vertrauensvorschusses. Doch in den Preisen am Markt spiegelt sich allmählich das Risiko wider, dass die ganze Sache wirklich richtig schief gehen könnte. So kletterten die Renditen von T-Bills kürzlich ebenso deutlich nach oben wie die Spreads für 1-jährige US-CDS (also die Kosten einer Absicherung gegen einen Zahlungsausfall der USA; siehe auch nachfolgende Grafik). Diese Turbulenzen am Markt sollten jedoch eigentlich die Wahrscheinlichkeit einer Einigung in diesem Streit erhöhen – eine Tendenz, die sich inzwischen offenbar sogar bereits abzeichnet. Es ist zwar gefährlich, in den schlagzeilenträchtigen Schlagabtausch der beiden politischen Lager allzu viel hineinzuinterpretieren, aber mittlerweile scheinen sowohl die Spitzenvertreter der Republikaner als auch die der Demokraten für eine kurzfristige Anhebung der Schuldenobergrenze offen zu sein. Und vergessen Sie bitte nicht, dass die Schuldenobergrenze seit März 1962 bereits 74 Mal angehoben worden ist. Natürlich weiß jeder, dass die Entwicklung in der Vergangenheit kein Hinweis auf zukünftige Ereignisse ist, aber auch wenn die aktuelle Diskussion besonders chaotisch verläuft, warum sollte sie diesmal letztlich anders ausgehen?

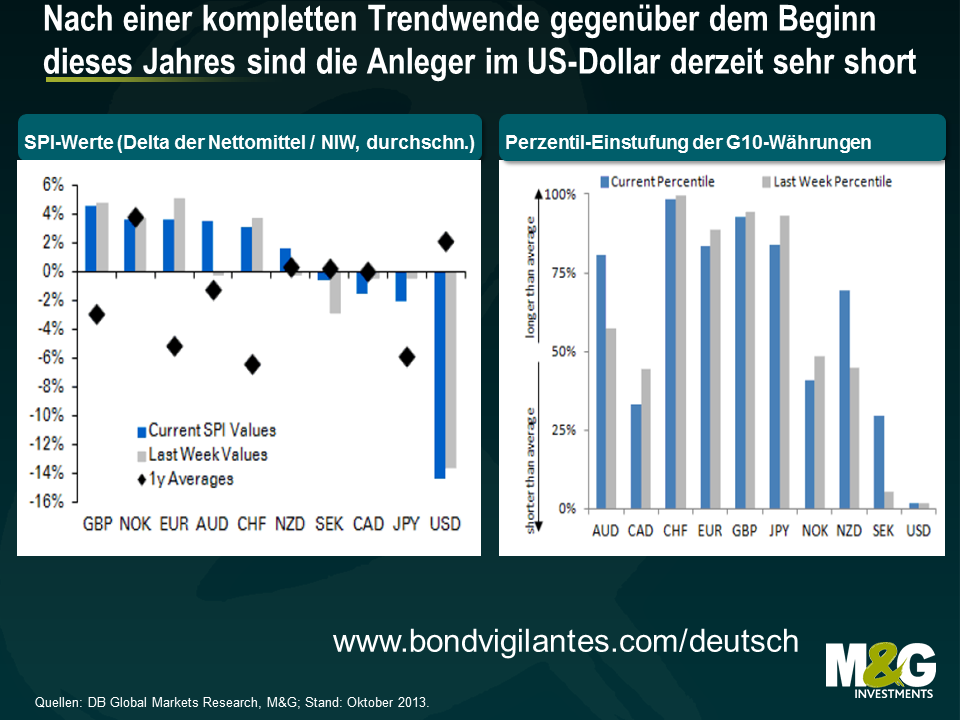

Unter technischen Gesichtspunkten ist der US-Dollar schließlichmittlerweile ebenfalls wesentlich attraktiver geworden. So kam es bei US-Dollar-Engagements im Vergleich zum Jahresbeginn zuletzt zu einer ausgeprägten Trendwende. Die Deutsche Bank geht davon aus, dass der US-Dollar die einzige Währung ist, die am Markt derzeit massiv geshortet wird (siehe nachfolgende Grafik). Aber ist das so wichtig? Um mit einem Zitat von John Maynard Keynes* über Investments zu schließen: „Die Kapitalanlage ist der eine Bereich im Leben, wo Sieg, Sicherheit und Erfolg immer der Minderheit gehören und nicht der Mehrheit. Wenn Sie jemanden finden, der Ihnen zustimmt, sollten Sie Ihre Meinung ändern. Wenn ich den Vorstand meiner Versicherungsgesellschaft davon überzeugen kann, eine bestimmte Aktie zu kaufen, dann – so weiß ich aus Erfahrung – ist es an der Zeit, sie zu verkaufen.“

*Keynes war zwar für sein Investment-Geschick berühmt, im Jahr 1920 musste ihm sein Vater mit einem Notfallkredit von Sir Ernest Cassel dann aber unter die Arme greifen. Auch während der Börsencrashs der Jahre 1929 und 1937 stand er ganz kurz vor seinem finanziellen Ruin. Deshalb kann der breite Markt bisweilen auch mal richtig liegen.

Vor kurzem hat die italienische Politik wieder einmal weltweit für Schlagzeilen gesorgt. Die Märkte fürchten sich ja immer vor Instabilität, und Italien ist stets eine ergiebige und schier unerschöpfliche Quelle der Unsicherheit. Schließlich verfügen wir Italiener über die großartige Fähigkeit, uns selbst in Schwierigkeiten zu bringen. Die gute Nachricht dabei ist, dass sich die Märkte in den letzten Wochen besser behauptet haben als in der Vergangenheit.

1 – Das politische Leben auf der Halbinsel

In den letzten Wochen hat das Research einiger bekannter Investmentbanken ergeben, dass Italien (neben dem so genannten „Shutdown“ in den USA) eine der beiden größten kurzfristigen Risikoquellen für die Kapitalmärkte ist. Ihren Anfang nahm die jüngste Krise, als Silvio Berlusconi die Minister seiner Partei zum Rücktritt aufforderte, um dadurch Neuwahlen zu erzwingen. Entgegen aller Erwartungen war diese Gefahr aber dann fast ebenso schnell auch wieder gebannt, nachdem Enrico Letta die darauf folgende Vertrauensabstimmung mit großer Unterstützung für sich entscheiden konnte. Obwohl dies zweifellos eine gute Nachricht war, stellt sich nun aber die Frage, wie es in Italien politisch weitergehen wird. Ich bin zwar kein Hellseher, kann aber zumindest sagen, dass sich die Italiener in dieser Hinsicht niemals ändern werden. Deshalb werden Unsicherheitsfaktoren in Verbindung mit dem Parteien- und Wahlrecht, der Sozialpolitik, der Staatsverschuldung, dem Problem der Steuerhinterziehung, strukturellen Reformen, wirtschaftlichen Interessen und einer ineffizient umgesetzten Gesetzgebung (um nur ein paar Beispiele zu nennen) diese Nation, die zu wirklich schnellen Veränderungen offenbar nicht fähig ist, wohl noch eine ganze Weile beschäftigen. Aus diesem Grund wird das politische Risiko also auch weiterhin für Unruhe sorgen. Allerdings könnten Anleger, die sich zu stark auf diesen Aspekt konzentrieren, den Blick für das „große Ganze“ verlieren – und zwar sowohl im Hinblick auf das Risiko als auch bezüglich des Aufwärtspotenzials.

2 – Zuerst die schlechte Nachricht: Das Erbe der „Res Publica“

Das Land, in dem die Ursprünge des antiken Römischen Reichs liegen, hat bereits seit Jahrzehnten mit diversen wirtschaftlichen Problemen zu kämpfen. So liegt die Staatsverschuldung derzeit bei beträchtlichen 2 Bio. Euro (wovon Zahlen des IWF aus dem Dezember 2012 zufolge etwa 30 Prozent im Ausland gehalten werden), während die Schuldenquote im Vergleich zum BIP gleichzeitig in besorgniserregende Höhen ansteigt. Am meisten Sorgen sollten den Anlegern jedoch die Folgen der entsprechend enormen Zinslast sowie die Höhe der Staatsausgaben insgesamt bereiten. Einschließlich der Gehälter für die Beschäftigten im öffentlichen Dienst, der allgemeinen Aufwendungen, der laufenden Kosten zur Unterhaltung des Staates sowie der Transferzahlungen an die lokalen Verwaltungen verschlingt der italienische Staatsapparat Steuergelder in Höhe von über 790 Mrd. Euro pro Jahr (was 51 Prozent des BIP entspricht). Allein die Zinszahlungen belaufen sich auf 85 Mrd. Euro. Eine kleine Anekdote am Rande: Wussten Sie eigentlich, dass das italienische Parlament den Steuerzahler im Jahr 2011 stolze 1,65 Mrd. Euro und damit genauso viel gekostet hat wie die Parlamente Englands, Frankreichs und Deutschlands zusammen? Unter Berücksichtigung des lediglich suboptimalen BIP-Wachstums mangelt es zudem nach wie vor an den dringend erforderlichen Mitteln, um in Produktivitätssteigerungen, Sozialmaßnahmen und neue Unternehmensanreize zu investieren. Gleichzeitig besteht ein lediglich begrenzter Spielraum für eine Reduzierung der hohen Steuerbelastung, unter der Familien ebenso leiden wie Unternehmen, deren Wettbewerbsfähigkeit an den internationalen Märkten dadurch zudem beeinträchtigt wird. So belegte Italien (immerhin die neuntgrößte Volkswirtschaft der Welt) beim aktuellen Bericht zur globalen Wettbewerbsfähigkeit des Weltwirtschaftsforums nur noch Rang 49 (zuletzt war es noch Platz 42 gewesen).

Allerdings ist es für Unternehmen und Firmen auch nach wie vor schwierig, im Land selbst geschäftlich tätig zu sein:

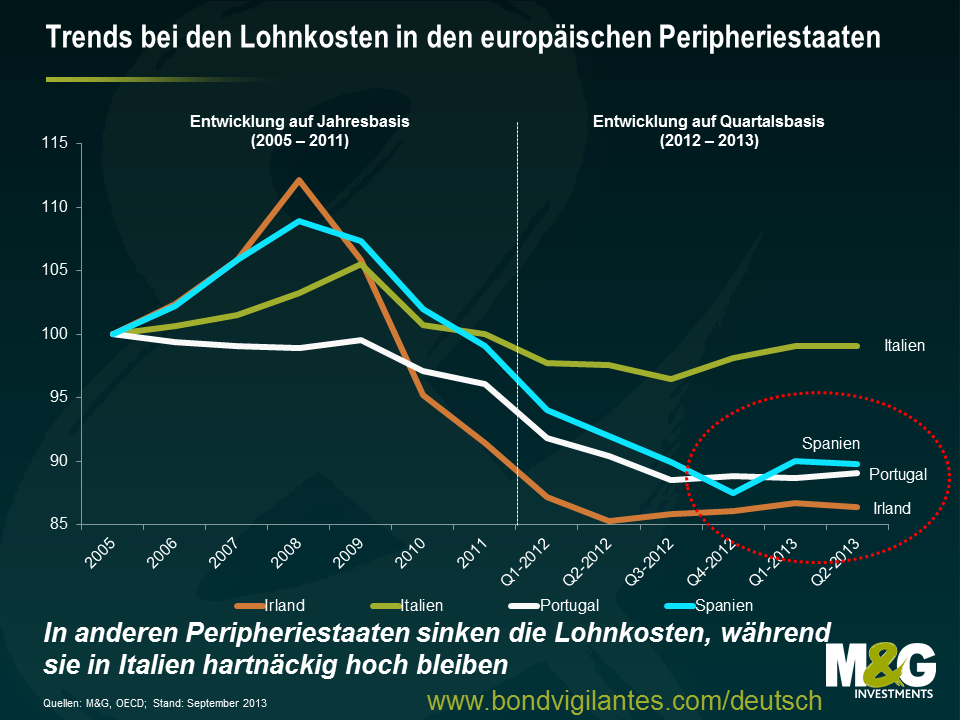

Die daneben noch bestehenden, anhaltenden wirtschaftlichen Probleme Italiens sind allgemein bekannt – von einer steigenden Arbeitslosigkeit (aktuelle Zahlen aus dem August weisen eine Arbeitslosenquote von 12,2 Prozent aus, während die Jugendarbeitslosigkeit 40,1 Prozent beträgt) bis hin zu dem übertrieben starken Einfluss der Gewerkschaften. Außerdem: Während die Lohnkosten in den anderen europäischen Peripheriestaaten gesunken sind (wodurch sich die Wettbewerbsfähigkeit dieser Länder verbessert hat), traf dies auf „Bella Italia“ nicht zu.

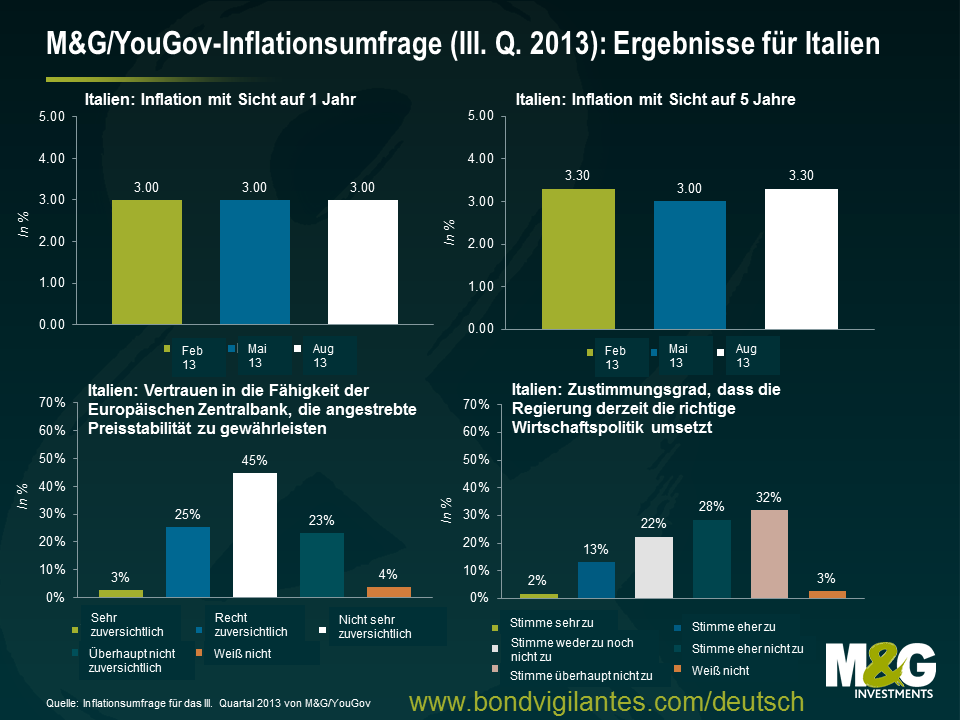

Aufgrund des oben Erläuterten hat die italienische Bevölkerung ein – verständlicherweise – nur noch begrenztes Vertrauen in ihre Institutionen. Dies illustriert auch der aktuelle Inflationsbericht für das III. Quartal 2013 von M&G und YouGov. Aus diesem geht nämlich hervor, dass die Mehrheit der Befragten kaum darauf vertraut, dass ihre Regierung in der Lage ist, die richtige Wirtschaftspolitik umzusetzen. Allerdings sprechen diese Ergebnisse nicht nur für ein mangelndes Vertrauen in die Maßnahmen der Regierung, sondern belegen auch, dass der Fähigkeit der Zentralbank, mittelfristig Preisstabilität (sprich eine Inflationsrate von etwa 2 Prozent) sicherzustellen, immer weniger Vertrauen entgegengebracht wird. Die Italiener sind aber auch der Meining, dass tut aber auch die Europäische Zentralbank nicht gerade viel für sie tut, was darauf hindeutet, dass die kürzlich abgegebenen Zukunftsprognosen („Forward Guidance“) nur mäßigen Anklang gefunden haben. Darüber hinaus gehen die Italiener für die Zukunft sogar noch von einer Beschleunigung der inflationären Tendenz aus und erwarten Inflationsraten von bis zu 3 Prozent (mit Sicht auf ein Jahr) bzw. 3,3 Prozent (auf 5-Jahresbasis). Im Vergleich dazu betrug die tatsächliche Inflationsrate aufgrund der aktuellen Rezession sowie wegen des schwachen Arbeitsmarktes im August 2013 lediglich 0,9 Prozent.

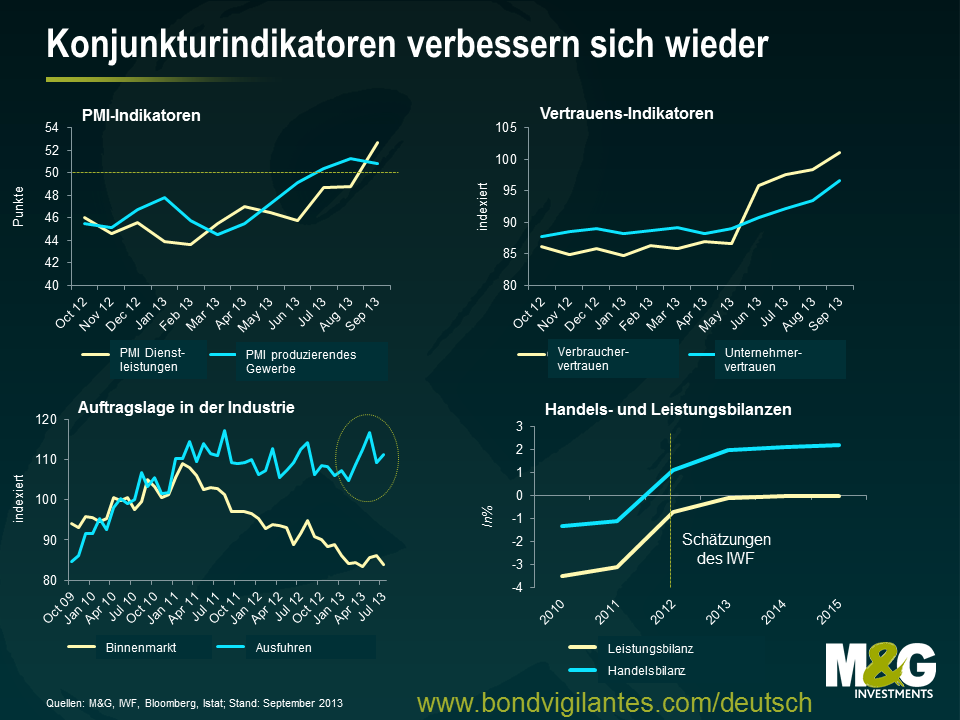

3 – Und nun die gute Nachricht: Wieder anziehende Wirtschaftstrends, steigende Privatvermögen und eine zunehmende Zahl italienischer Unternehmen, die ihr Geschäft auch im Ausland betreiben, zeichnen ein ganz anderes Bild, das einer genaueren Betrachtung wert ist.

Obwohl der IWF davon ausgeht, dass Italien im Jahr 2014 wieder ein moderates BIP-Wachstum von aber lediglich 0,7 Prozent vorlegen wird, ist der Umstand, dass die italienische Wirtschaft nach fast zwei Jahren der Rezession mittlerweile Anzeichen einer Stabilisierung zeigt, sicherlich eine erfreuliche Nachricht. So erholen sich einige Kennzahlen endlich wieder – von den Einkaufsmanagerindizes (PMIs) über die Vertrauens-Indikatoren bis hin zur Auftragslage in der Exportindustrie. Gleichzeitig zieht auch der Bankensektor wieder an, obwohl wir uns um dieses Segment nach wie vor Sorgen machen. Lassen Sie uns in diesem Zusammenhang einen Blick auf einige der entscheidenden Entwicklungen werfen.

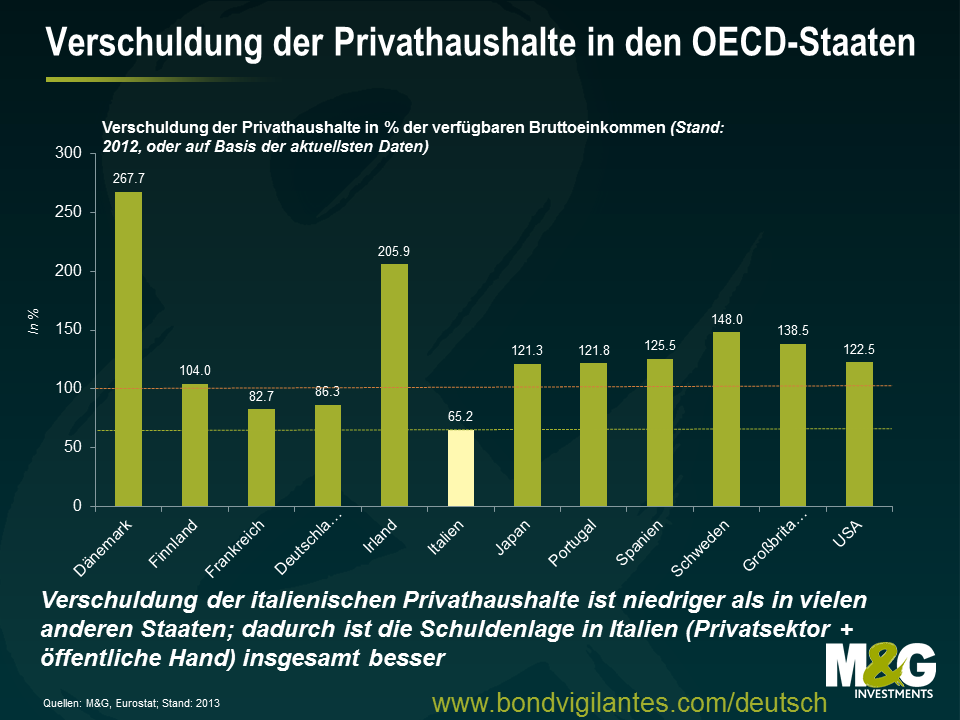

Obwohl die Arbeitslosigkeit, das lediglich mäßige Wachstum sowie andere Faktoren die Einkommen der Privathaushalte in den letzten Jahren belastet haben – wodurch sowohl die Binnennachfrage (also der Konsum) als auch die Sparraten beeinträchtigt worden sind – dürften die Privatvermögen (sprich die Summe aller finanziellen und nicht-finanziellen Vermögenswerte abzüglich aller Verbindlichkeiten) auf der italienischen Halbinsel für einige Überraschung sorgen. Dieser Wohlstand ist nämlich eine zentrale Komponente des Wirtschaftssystems, mit welcher der zukünftige Konsum, die Abfederung von Schocks und anderer unerwarteter Ereignisse, die Übernahme von Unternehmen sowie sonstige Wirtschaftsaktivitäten finanziert werden. Und Italien zeichnet sich innerhalb Europas mit insgesamt 9 Bio. Euro immer noch durch eines der höchsten Privatvermögen (auf Basis des Bruttohaushaltsvermögens) aus. Dies entspricht dem 8,5-fachen der nominalen verfügbaren Einkommen (laut OECD, Stand 2013, auf Grundlage der Daten für 2011). In Großbritannien und Frankreich liegt dieser Wert etwa bei 8, während er in Japan 7,6, in Deutschland 6,3 und in den USA sogar lediglich 5,2 beträgt. Ein derart hohes Sparvermögen ist in Phasen eines konjunkturellen Abschwungs kein schlechtes Polster. Dank dieser angehäuften Ersparnisse können Familien weiter konsumieren (wenn auch in geringerem Maße als zuvor). Oftmals gelingt es ihnen damit sogar, trotz längerer Arbeitslosigkeit nicht in die Armut abzurutschen. Letztlich werden dadurch soziale Unruhen und Chaos verhindert. Aufgrund der geringen Verschuldung der italienischen Privathaushalte (auch wenn diese momentan ansteigt) sieht die allgemeine Schuldenlage (das heißt die der öffentlichen Hand und des Privatsektors) außerdem besser aus als wenn man nur die Staatsverschuldung für sich allein betrachten würde. Diese entspricht im Wesentlichen dem europäischen Durchschnitt von rund 300 Prozent des BIP.

Betrachtet man das Ganze aus einer anderen Perspektive, so sind italienische Unternehmen in der Lage, außerhalb Italiens momentan wirklich hervorragende Geschäfte zu machen. So geht aus einem am vergangenen Freitag veröffentlichten Bericht des IWF hervor, dass die italienischen Exporte trotz einer weltweit mäßigen Nachfrage immer noch robust sind. Darüber hinaus wird deutlich, dass italienische Firmen nach wie vor solide, flexibel und widerstandsfähig sind. Auf makroökonomischer Ebene verbessert sich die Leistungsbilanz inzwischen wieder. Die Gründe dafür sind die höheren Exporte sowie die dank einer schwachen Binnennachfrage niedrigen Importe. Derweil entwickelt sich der Sektor der handelbaren Güter auf betriebswirtschaftlicher Ebene trotz einer zunehmenden Konkurrenz durch kostengünstigere Produkte aus den Schwellenländern im Gegensatz zu vielen anderen europäischen Staaten auch weiterhin gut. Dabei wurden Flexibilität, die Bereitschaft für kontinuierliche Innovationen sowie eine breite Palette hochmargiger Qualitätsprodukte als jene entscheidenden Faktoren ausgemacht, die es Italien ermöglichen, seine Position im globalen Vergleich zu behaupten. So zählt dieses Land immer noch zu den weltweit führenden Exporteuren von Textilien, Bekleidung und Lederwaren, während es in den Segmenten nicht-elektronische Anlagen und Fertigung (hinter Deutschland) Rang 2 belegt.

Eine Reihe von Nicht-Finanzunternehmen aus Italien verfügt über sehr wertvolle Markennamen mit einem weltweiten Bekanntheitsgrad. Dabei handelt es sich oftmals um gut geführte Firmen mit stetiger Wertschöpfung und hochtalentierten Mitarbeitern, die sich im internationalen Wettbewerb auch zukünftig behaupten werden. Was den Bankensektor betrifft, so haben die italienischen Banken die Schocks infolge der ausgeprägten und langwierigen Rezession im Lande selbst sowie der Krise in Europa insgesamt inzwischen größtenteils überwunden. Einem aktuellen Berichts des IWF über die italienische Bankenbranche zufolge hat sich das System mittlerweile wieder stabilisiert. Die Bankeinlagen im Inland sind zuletzt angestiegen, so dass ohne umfassende staatliche Hilfen zusätzliche Kapitalpuffer aufgebaut werden konnten. Darüber hinaus wurden die Auswirkungen der Staatsschuldenkrise durch die Maßnahmen der EZB in Form der langfristig ausgerichteten Refinanzierungsgeschäfte (LTRO) sowie der „Outright Monetary Transactions“ (OMT) abgefedert. Dadurch wurden die italienischen Banken vor den Schwankungen am Interbanken-Markt geschützt. In den letzten Jahren wurden diese Kapitalpuffer dann noch verstärkt, so dass sie mittlerweile vermutlich ausreichen würden, um im Falle eines negativen Schocks einen Großteil der dadurch auftretenden Verluste aufzufangen. Unser Team ist aber immer noch der Auffassung, dass das System noch nicht außer Gefahr ist. Die anhaltende Schwäche der Realwirtschaft sowie die engen Verbindungen zwischen dem Finanzsektor und dem Staat stellen nach wie vor bedeutende Risiken dar. Gleichzeitig werden die italienischen Banken vor allem durch eine geringe Profitabilität und eine nachlassende Kreditqualität (mit inzwischen 14 Prozent hat sich der Anteil notleidender Kredite seit 2007 nahezu verdreifacht) bedroht, während die Absicherung notleidender Kredite durch Rückstellungen und Sicherheiten immer noch niedriger ist als in anderen Mitgliedsstaaten der EU. Da die EZB die Qualität der Vermögenswerte von Banken im ersten Halbjahr 2014 überprüfen wird, gibt dies besonderen Anlass zur Sorge. Obwohl der jüngste Rückgang der Renditen italienischer Staatsanleihen von ihren Höchstständen diesen Druck zuletzt etwas gelindert hat, ist die Krise in Europa aber immer noch nicht vorüber. So drohen Banken mit umfangreichen Positionen in italienischen Staatsanleihen nach wie vor unmittelbare Mark-to-Market-Verluste sowie höhere Finanzierungskosten, falls die Staatsanleihenrenditen wieder ansteigen sollten.

Wir können die anhaltenden Schwierigkeiten, mit denen die italienische Wirtschaft sowie die dortigen Unternehmen immer noch zu kämpfen haben, nicht außer Acht lassen. Abgesehen davon sollte man die Fortschritte, die dieses Land hin zu einem robusteren und wettbewerbsfähigeren Wachstumsmodell macht, aber auch weiterhin aufmerksam im Blick behalten. Darüber hinaus haben sich italienische Vermögenswerte im Verlauf des Jahres 2013 wieder deutlich erholt (trotz der jüngsten, politisch induzierten Turbulenzen). Gleichzeitig gibt es auch an den Märkten für Unternehmensanleihen einige gute Beispiele für breit aufgestellte Firmen, die auf einem günstigen Bewertungsniveau gehandelt werden. Und zwar nicht wegen fundamentaler Probleme, sondern aufgrund des Drucks, unter den italienische Staatsanleihen in den letzten Jahren geraten sind. Für Kreditinvestoren ist und bleibt aber die Bewertung entscheidend, so dass die Fundamentalanalyse unerlässlich ist, um an den Peripheriemärkten die „Gewinner“ herauszufiltern.

Wir berichten auf diesem Blog seit nunmehr fast sieben Jahren und haben dabei natürlich auch viel Zeit damit verbracht, über die Geldpolitik zu diskutieren, welche die Bank of England in Großbritannien betreibt. Ging es dabei zunächst noch um konventionelle Zinsstrategien, beschäftigen wir uns mittlerweile vor allem mit den unkonventionellen Strategien, die wir derzeit beobachten.

Die jüngste unkonventionelle geldpolitische Maßnahme ging allerdings nicht von der Bank of England selbst aus, sondern von der britischen Regierung. Denn beim „Help to Buy“-Programm zur Förderung von Wohneigentum handelt es sich um einen konkreten Versuch, das monetäre Transmissionssystem zu optimieren. Während die Befürworter dieses Programms es als einen möglichen Weg hin zu funktionierenden freien Märkten bezeichnen, an denen solide Kreditnehmer auch entsprechende Finanzierungen erhalten, wird es von seinen Gegnern bezichtigt, eine Immobilienblase zu schüren und dadurch die nächste Krise anzufachen.

Eine Möglichkeit, die britische Geldpolitik zu steuern, ist der Weg über den Häusermarkt. Durch Kürzungen der Zinsen sinken die Finanzierungskosten, wodurch dann wiederum die verfügbaren Einkommen ansteigen. Oder aber es kann eine größere Immobilie erworben werden, während die Höhe der Hypothekenfinanzierung gleich hoch bleibt. Neben einem Vermögenseffekt durch steigende Häuserpreise wird in Form höherer verfügbarer Einkommen auch so unmittelbar Wohlstand geschaffen. Außerdem werden auch durch die Inanspruchnahme von Dienstleistungen sowie den Konsum von Gütern, die mit einem Umzug einhergehen, die Wirtschaftsaktivitäten angekurbelt.

Es ist recht offensichtlich, dass der Zusammenhang zwischen den Leitzinsen und den Zinsen, die wirklich am Markt erhältlich sind, seit der Finanzkrise nicht mehr gegeben ist. Schließlich ist das Bankensystem im Hinblick auf die Kapitalausstattung, das Vertrauen sowie das aufsichtsrechtliche Umfeld gehörig unter Druck geraten. Die Behörden haben versucht, diesen Druck zu lindern, indem sie Kapital zur Verfügung gestellt und dessen Aufnahme gefördert sowie ein hohes Maß an Liquidität bereitgestellt haben. Allerdings war der traditionelle Mechanismus, bei dem sich das Zinsniveau über den Immobilienmarkt auch auf die britische Realwirtschaft auswirkt, zuletzt in seiner Funktion gehemmt.

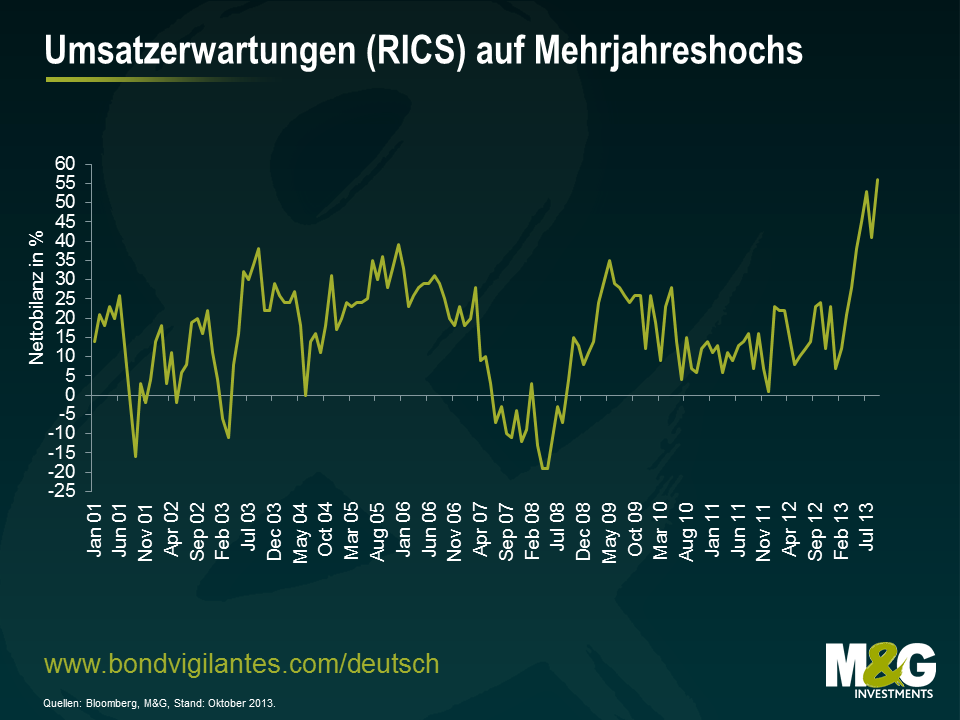

Das „Help to Buy“-Programm versucht, wie übrigens auch das Kreditförderprogramm „Funding for Lending“ und andere Maßnahmen, diesen Bruch zwischen den Leitzinsen, dem Bankensystem und der Realwirtschaft wieder zu kitten. Deshalb sollte man diese Initiativen als begrüßenswerte Bestrebungen werten, die Funktionsfähigkeit der Geldpolitik wiederherzustellen. Und offenbar funktioniert dieser unkonventionelle geldpolitische Ansatz tatsächlich, denn der britische Häusermarkt ist zurzeit sehr stark. So belegt eine aktuelle Umfrage, die in dieser Woche von der Royal Institution of Chartered Surveyors (RICS) veröffentlicht wurde, dass die Verkaufszahlen bei Wohnimmobilien im September fast auf ein 4-Jahreshoch geklettert sind. Gleichzeitig geht aus den Umfrageergebnissen hervor, dass der Markt nicht nur in London, sondern auch landesweit wieder anzieht. Und wie die nachfolgende Grafik illustriert, könnte dieser Aufwärtstrend durchaus anhalten, denn die Umsatzerwartungen für die nächsten drei Monate sind derzeit so hoch wie nie zuvor..

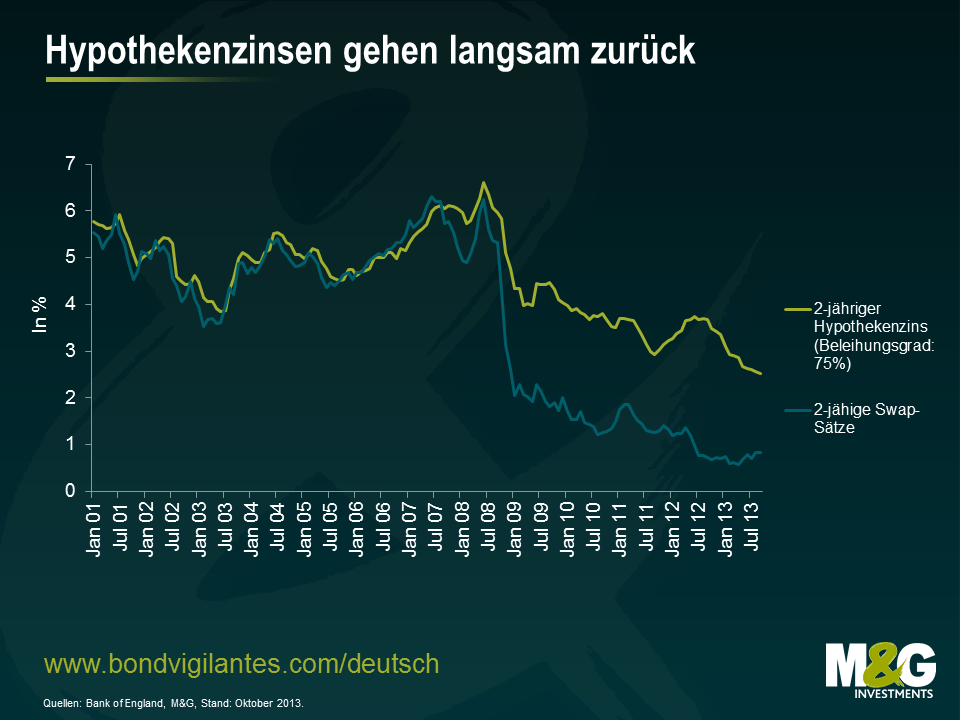

In der nächsten Grafik werden die auf zwei Jahre festgeschriebenen Zinssätze für Hypothekendarlehen den 2-jährigen Swap-Sätzen gegenüber gestellt. Wie Sie sehen, sind die Swap-Sätze seit Ende 2008 zwar eingebrochen (damals waren die Leitzinsen auf dem Höhepunkt der Kreditkrise massiv gesenkt worden), in der Realität – also bei den Hypothekenzinsen – waren solche Rückgänge aber nicht in gleichem Maße zu beobachten. Mittlerweile nähern sich die beiden Zinsniveaus einander jedoch allmählich wieder an, weil die Swap-Sätze zuletzt wieder schrittweise angestiegen sind, während die Hypothekenzinsen weiter sinken. Dies kommt dem Häusermarkt offensichtlich ebenso zugute wie der Konjunktur. Verstärkt wird dieser Effekt noch durch den Umstand, dass sämtliche Aktivitäten am Immobilienmarkt durch die gute Verfügbarkeit von Hypothekenfinanzierungen mit geringen Eigenkapitalanforderungen zusätzlichen Auftrieb erhalten sollten.

Aber warum hat es so lange gedauert, diese unkonventionelle Strategie umzusetzen? Zum einen könnte es daran gelegen haben, dass man den Häusermarkt nach dem jüngsten Crash eigentlich nicht wieder anheizen wollte. Vielleicht war man auch davon ausgegangen, dass ungewöhnliche Maßnahmen dieser Art vielleicht gar nicht erforderlich werden würden. Oder aber man hat den aktuellen Zeitpunkt bewusst gewählt, um so den Konjunkturzyklus im Einklang mit dem politischen Zyklus in Großbritannien anzuschieben. Denn darauf scheinen die genannten Maßnahmen letztlich hinauszuführen. Schließlich wurden sie gerade rechtzeitig eingeleitet, um zuerst den Häusermarkt und dann die Wirtschaft anzukurbeln. Gleichzeitig werden sie aber noch vor der nächsten Wahl auslaufen – also früh genug, um einen richtigen „Kaufrausch“ bei Immobilien auszulösen. Eine ähnliche Entwicklung war bereits beim Wegfall der steuerlichen Vergünstigungen für Hypothekendarlehen in den 1980er Jahren zu beobachten.

Mit Blick auf den Wahlkampf scheint die britische Wirtschaft also zu erstarken, weil die Kluft zwischen den Leitzinsen einerseits sowie der Realwirtschaft andererseits überwunden werden wird. Gleichzeitig wird durch staatliche Maßnahmen auch die „Liquiditätsfalle“ umgangen. Aber: Was auch immer geschehen wird – der britische Häusermarkt wird wieder einmal im Zentrum der Wirtschaftsaktivitäten in Großbritannien stehen.

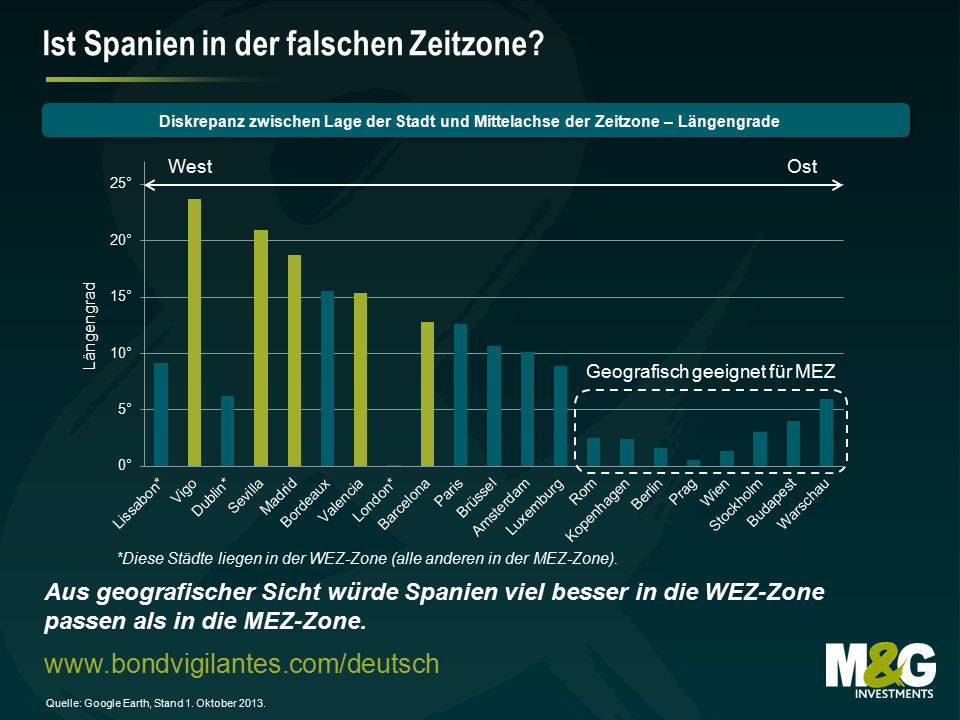

Die Zeiten in Spanien ändern sich, oder zumindest könnten sie das – und ich spiele hierbei nicht auf erste Anzeichen einer wirtschaftlichen Erholung an, wie beispielsweise die kürzliche Anhebung von Spaniens Wachstumsprognose für 2014 von 0,5% auf 0,7%. Ich beziehe mich im wahrsten Sinne des Wortes auf eine mögliche Zeitänderung in Spanien. Ende September veröffentlichte ein Ausschuss des spanischen Parlaments einen Bericht, der sich dafür aussprach, die Uhren in Spanien um eine Stunde zurückzustellen.In der falschen Zeitzone zu liegen, so lautete das Argument, hätte negative Auswirkungen auf die Essgewohnheiten, den Schlaf und die Arbeitsweise. Eine korrigierende Zeitverschiebung könnte deshalb sowohl die öffentliche Gesundheit als auch die wirtschaftliche Produktivität verbessern. Interessant ist, dass Spanien nicht immer schon in seiner aktuellen Zeitzone lag, sondern die Uhren erst auf General Francos Befehl hin im Jahr 1940 um eine Stunde vorgestellt wurden, um Spanien auf Linie mit seinen damaligen faschistischen Verbündeten Deutschland und Italien zu bringen. Aber hat nun der Ausschuss Recht? Sollte Spanien in seine Vorkriegs-Zeitzone zurückkehren?

Werfen wir hierfür einen Blick auf die Zeitzonen in der Europäischen Union. Wenn wir die Überseeterritorien außer Acht lassen, verwenden die EU-Mitgliedstaaten drei Zeitzonen – die Westeuropäische Zeit (WEZ, UTC +00:00), die Mitteleuropäische Zeit (MEZ, UTC +01:00), die Osteuropäische Zeit (OEZ, UTC +02:00) – sowie die jeweils davon abgeleiteten Sommerzeiten. Im Folgenden sind nur die relativen Zeitunterschiede zwischen den Ländern relevant. Zur Vereinfachung können wir daher die Sommerzeitumstellungen ausklammern, da ohnehin alle EU-Mitgliedstaaten die Uhren synchron vor- und zurückstellen. Nur drei EU-Länder benutzen die WEZ: Portugal, Irland und Großbritannien. Die OEZ wird in den baltischen Staaten und in Finnland, Rumänien, Bulgarien, Griechenland und Zypern verwendet. Abgesehen von den Kanarischen Inseln liegt Spanien zusammen mit den übrigen EU-Ländern in der MEZ-Zone.

Um nach geografischen Gesichtspunkten beurteilen zu können, ob Spanien in der falschen Zeitzone liegt oder nicht, habe ich einen Blick auf einige der größten spanischen und andere wichtige europäische Städte geworfen, die die WEZ oder die MEZ benutzen. Für jede Stadt berechnete ich dann in Längengraden die Differenz zwischen ihrer tatsächlichen Lage und der Mittelachse ihrer Zeitzone, d.h. dem Nullmeridian für die WEZ und dem 15. Längengrad Ost für die MEZ.

In Bezug auf diese europäischen Städte, die im Diagramm von Westen nach Osten angeordnet wurden, sind die größten geografischen Abweichungen bei den spanischen Städten (hellgrüne Farbe) zu beobachten. Insbesondere Vigo, das in der nordwestlichen autonomen Region Galicien liegt, weist eine beeindruckende Diskrepanz von fast 24° auf. Abgesehen von Spanien zeichnen sich auch Städte im Westen Frankreichs wie Bordeaux durch sehr hohe Verschiebungswerte aus. Westeuropäische Städte, die die WEZ (mit Sternchen versehen) benutzen, wie z.B. Lissabon, Dublin und London, weisen jedoch deutlich niedrigere Abweichungen auf, da ihre Bezugsachse der Nullmeridian und eben nicht der 15. Längengrad Ost ist. Streng genommen passen nur die Städte östlich der Beneluxländer, im Diagramm also die Städte ab Rom, geografisch in MEZ-Zone. Für Spanien hingegen wäre die WEZ-Zone eindeutig besser geeignet. Hält Spanien an der MEZ fest, so resultiert daraus eine dauerhafte Inkongruenz zwischen offizieller Zeit und tatsächlich wahrgenommener Sonnenzeit. Aber warum hat Spanien dann nicht schon längst auf WEZ umgestellt?

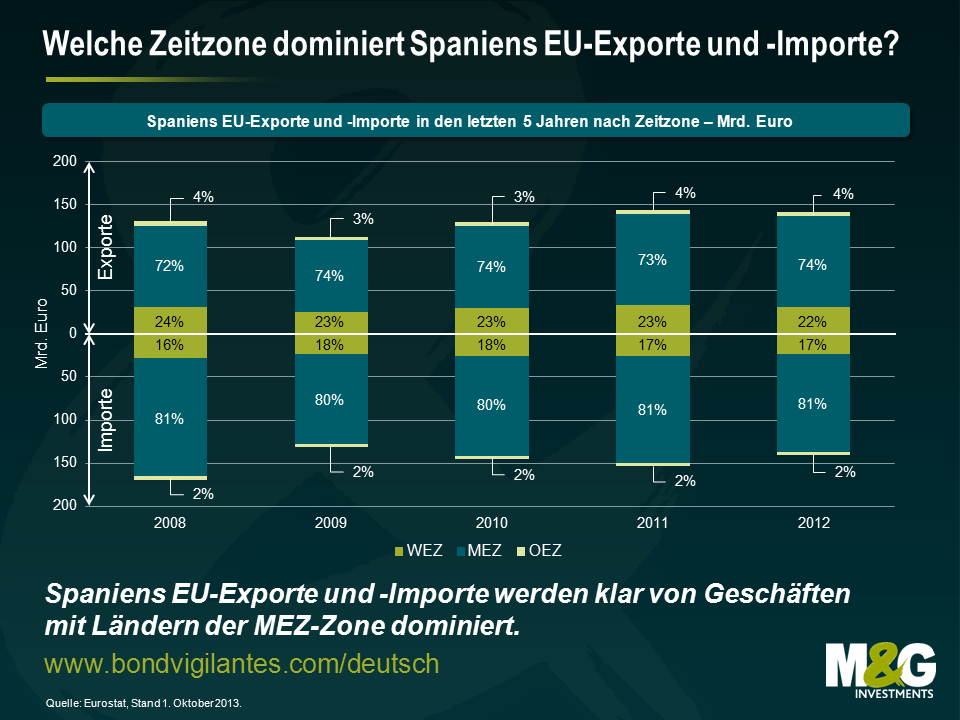

Dies liegt unter anderem daran, dass einige Auswirkungen dieses zeitlichen Ungleichgewichts eigentlich als wünschenswert erachtet werden. So hat z.B. eine zusätzliche Stunde Sonnenschein am Abend möglicherweise positive Auswirkungen auf den Tourismus in Spanien. Ein weiterer Aspekt betrifft die Auswirkungen, die ein Wechsel von der MEZ zur WEZ auf Spaniens grenzüberschreitenden Geschäftsverkehr haben könnte. Im Falle eines Wechsels zur WEZ ist es wahrscheinlich, dass die Geschäfte mit Ländern der MEZ-Zone erschwert werden würden. Aufgrund der Abweichungen bei täglichen Zeitplänen, bei Geschäfts- und Handelszeiten könnten die Transaktionskosten steigen. Ebenso könnten die Geschäfte mit Ländern der OEZ-Zone unter einer zusätzlichen Stunde Zeitunterschied leiden. Die Geschäftsbeziehungen zu Ländern der WEZ-Zone hingegen würden höchstwahrscheinlich erleichtert werden. Um diese gegensätzlichen Auswirkungen zu beurteilen, habe ich Spaniens EU-Exporte und -Importe der letzten fünf Jahre in Zeitzonen unterteilt. Der Einfachheit halber habe ich Spaniens Außenhandel außerhalb der EU nicht berücksichtigt. Da zwischen Spanien und wichtigen Handelspartnern wie China und den USA mehrere Zeitzonen liegen, wären die Auswirkungen einer Zeitverschiebung von einer Stunde wohl eher unbedeutend.

In den letzten fünf Jahren ist die Zusammensetzung von Spaniens EU-Exporten und -Importen nach Zeitzonen bemerkenswert stabil geblieben. Länder der OEZ-Zone sind lediglich Nischenmärkte für Spaniens Exporte und Importe. Beide Seiten der Handelsbilanz werden klar von den Geschäften mit Ländern der MEZ-Zone dominiert (72-74% der Exporte und 80-81% der Importe). Exporte in und Importe aus Ländern mit WEZ machen jeweils nur 22-24% und 16-18% aus. Dies legt nahe, dass ein Wechsel von der MEZ zur WEZ das Risiko birgt, den Großteil von Spaniens EU-Handel zu erschweren.

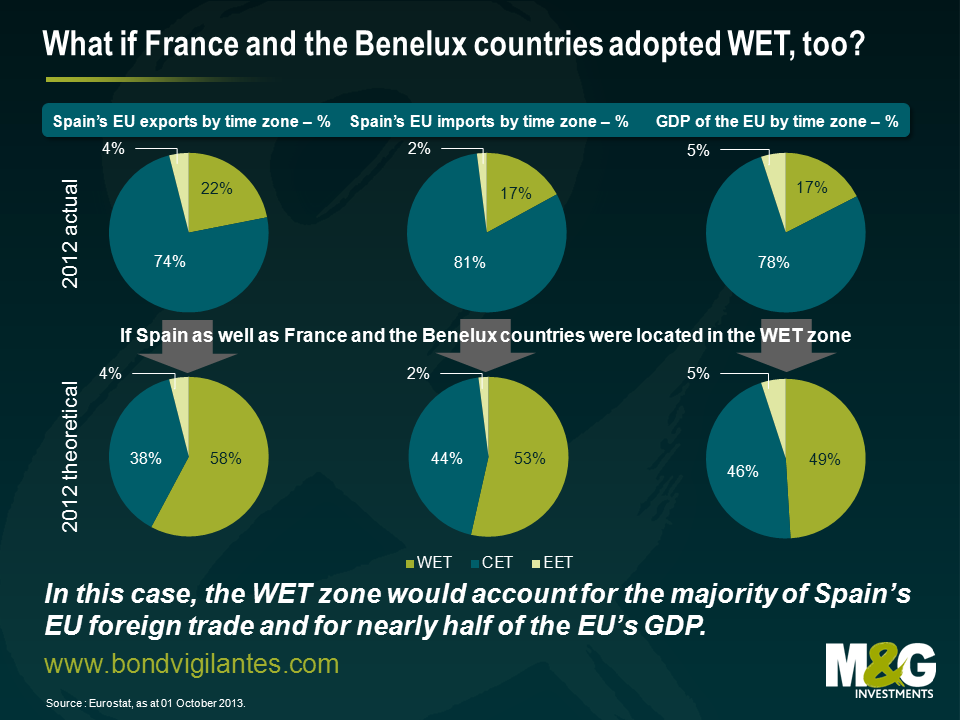

Aber gibt es einen Weg, dieses Risiko zu reduzieren und es Spanien dennoch zu ermöglichen, zur WEZ zu wechseln? Nun, ich hätte da eine Idee: Spanien könnte eine Lobbykampagne starten und Frankreich sowie die Beneluxländer davon überzeugen, gemeinsam von MEZ auf WEZ umzustellen. Wie im ersten Diagramm zu sehen ist, würden die Städte in diesen Ländern geografisch ohnehin viel besser in die WEZ-Zone passen. Darüber hinaus könnte auch auf politischer Ebene argumentiert werden, denn die MEZ wurde in diesen Ländern während der deutschen Besatzung im Zweiten Weltkrieg gewissermaßen mit vorgehaltener Waffe eingeführt. Deshalb könnte ein Wechsel zur WEZ den betroffenen Wählern als längst überfällige Maßnahme vorgestellt werden, um das Erbe faschistischer Aggression in Westeuropa zu beseitigen – und wer könnte schon ein solches ehrenwertes Unterfangen ernsthaft in Frage stellen? Eine großangelegte Umstellung mehrerer bedeutsamer EU-Länder von MEZ auf WEZ würde erhebliche Konsequenzen für die Zusammensetzung von Spaniens EU-Exporten und -Importen sowie für das Gleichgewicht der Wirtschaftskraft in der EU im Allgemeinen haben. Die folgende Abbildung vergleicht die tatsächliche prozentuale Aufteilung der EU-Exporte und -Importe Spaniens sowie des BIPs der EU nach Zeitzonen im Jahr 2012 mit einem hypothetischen Szenario für 2012, in dem sich Spanien, Frankreich sowie die Beneluxländer in der WEZ-Zone befinden.

Wie oben bereits ausgeführt wurde, dominieren in Bezug auf Spaniens EU-Exporte und -Importe derzeit die Länder mit MEZ über die Länder mit WEZ. Wechselten jedoch andere wichtige westeuropäische Länder zusammen mit Spanien zur WEZ, so würde sich dieses Verhältnis, wie in dem theoretischen Szenario dargestellt, umkehren. In diesem Fall würden 58% von Spaniens EU-Exporten und 53% seiner EU-Importe auf Länder mit WEZ entfallen. Darüber hinaus würde sich das wirtschaftliche Kräfteverhältnis der MEZ- und WEZ-Zone in der EU drastisch verändern. Der Anteil der WEZ-Zone am Gesamt-BIP der EU würde von 17% auf 49% steigen, während der Anteil der MEZ-Zone entsprechend von 78% auf 46% sinken würde.

Zusammenfassend lässt sich festhalten, dass ein Wechsel Spaniens von der MEZ zur WEZ aus geografischer Sicht durchaus sinnvoll wäre. Um jedoch potenzielle negative Auswirkungen auf seinen internationalen Geschäftsverkehr abzufedern, sollte Spanien intensive Lobbyarbeit betreiben, um Frankreich und die Beneluxländer zu überzeugen, seinem Beispiel zu folgen. Von einem erfolgreichen Wechsels würden dann wahrscheinlich auch Portugal, Irland und Großbritannien profitieren.

Und wenn Sie glauben, dass Spanien Zeitprobleme hat, dann sollten Sie mal an Indien und China denken. Die Indian Standard Time gilt in ganz Indien und Sri Lanka und der Zeitunterschied zur Greenwich Mean Time (GMT) beträgt verwirrenderweise +5 Stunden und 30 Minuten. Die Zeitzone erstreckt sich über mehr als 28 Längengrade, was bedeutet, dass die Sonne im Osten Indiens zwei Stunden früher aufgeht als im Westen. Auch China hat nur eine offizielle Zeitzone, die sich über mehr als 60 Längengrade erstreckt (die 48 zusammenhängenden Bundesstaaten der USA erstrecken sich gerade einmal über 25 Längengrade). Auch wenn die Auswirkungen dieses Problems dadurch begrenzt werden, dass der Großteil der chinesischen Bevölkerung an der Ostküste Chinas lebt, kann es durchaus vorkommen, dass die Sonne in der westchinesischen Stadt Kaschgar erst um 10:17 Uhr aufgeht.

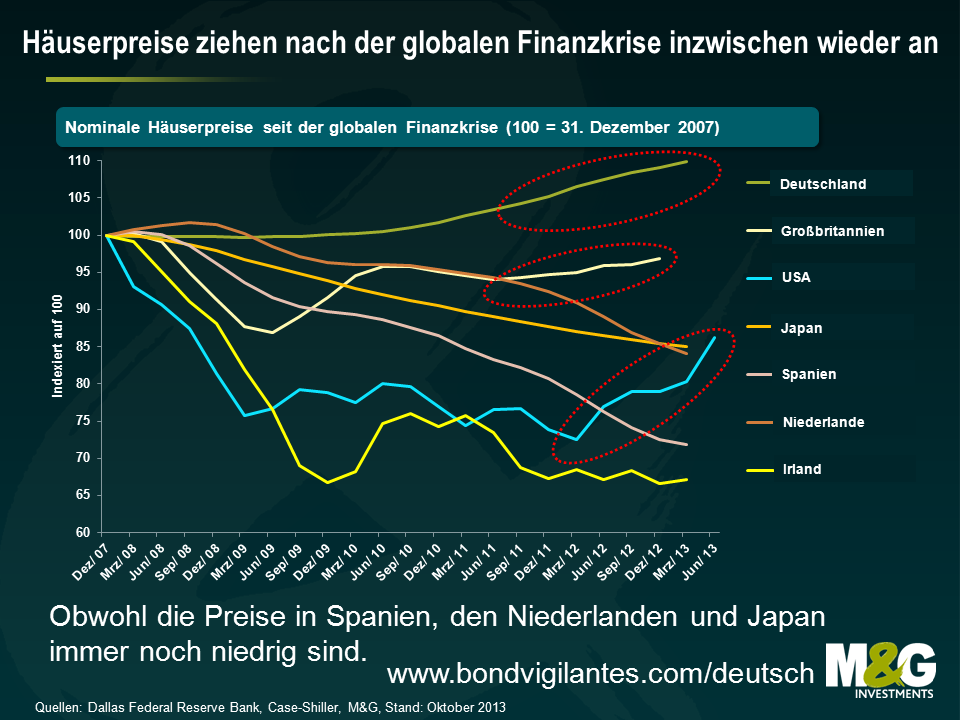

Nachdem die Immobilienpreise in vielen bedeutenden Volkswirtschaften während und nach der großen Finanzkrise eingebrochen waren, zieht die Nachfrage nach Wohnimmobilien mittlerweile wieder an. Besonders kräftig angestiegen sind die Häuserpreise zuletzt in den meisten Regionen der USA sowie in Großbritannien (vor allem in London). In Deutschland klettern die Immobilienpreise inzwischen ebenfalls nach oben, und sogar in Teilen Irlands (dem Paradebeispiel für eine geplatzte Immobilienblase) waren jüngst wieder Preisanstiege zu beobachten. Doch lassen Sie uns kurz einen Blick darauf werfen, welchen Effekt steigende Häuserpreise auf die Inflationsraten haben. Und damit meine ich nicht die mittelbaren Folgen höherer Immobilienpreise in Form steigender Lohnforderungen oder zunehmender Kosten für Klempnerarbeiten und Teppiche, sondern die wirklich unmittelbaren Auswirkungen, welche die Häuserpreise, die Hypothekenkosten und die Mieten auf die veröffentlichten Inflationszahlen haben. Ein weiteres Thema, über das man außerdem diskutieren sollte, ist die Frage, ob die Notenbanken Einfluss auf die Entwicklung der Asset-Preise nehmen sollten (eine wirklich interessante Debatte darüber finden Sie hier).

Es gibt keine einfache Antwort auf die Frage, wie sich die Häuserpreise auf die Inflationsstatistiken auswirken. Schließlich gibt es dabei nicht nur von Land zu Land Unterschiede, sondern auch hinsichtlich der diversen Inflationskennzahlen, die innerhalb einer Region genutzt werden. Doch da die Zinspolitik der Notenbanken bzw. ihre quantitative Lockerungspolitik maßgeblich durch die veröffentlichten Inflationskennzahlen bestimmt werden, muss man verstehen, inwieweit die Häuserpreise diese Kennzahlen beeinflussen könnten oder auch nicht.

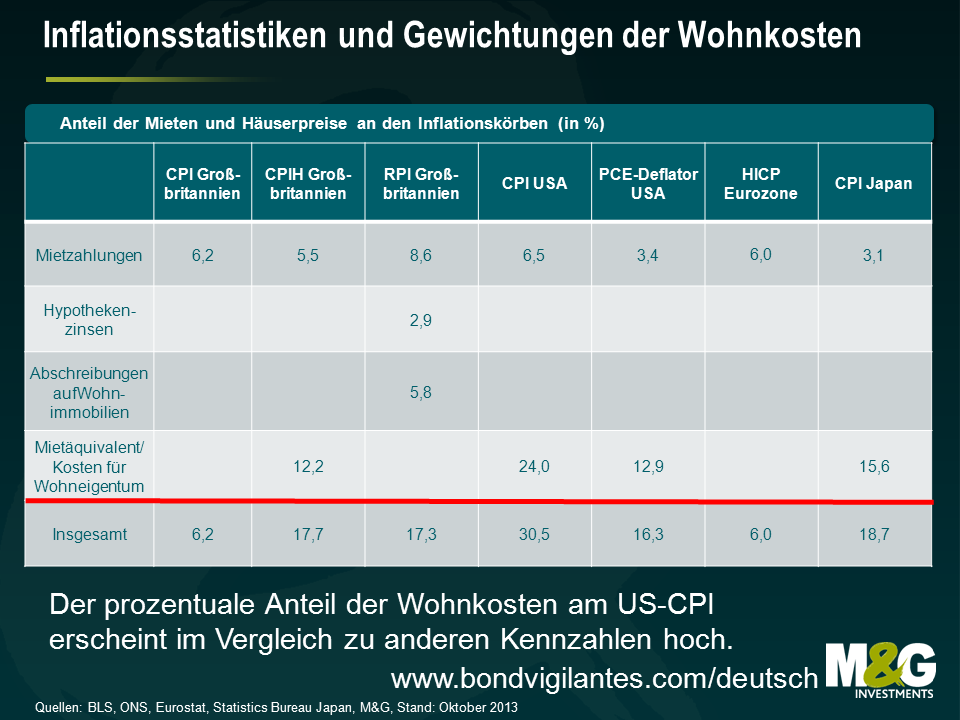

Der Anteil der Wohnkosten entspricht zwar rund 31 Prozent des Verbraucherpreisindexes (CPI), der zur Bewertung inflationsgebundener US-Anleihen (so genannter TIPS-Papiere) herangezogen wird, aber lediglich etwa 16 Prozent des Kern-PCE-Deflators (persönliche Konsumausgaben), dem Inflationsziel der US-Notenbank. Beim PCE handelt es sich um eine allgemeine Kennzahl, bei der die Segmente Finanzdienstleistungen und Gesundheitswesen wesentlich höher gewichtet sind, während der Anteil der Wohnkosten bei dieser Kennzahl entsprechend niedriger ist. Allerdings macht die Gewichtung der Lebenshaltungskosten im Verbraucherpreisindex im internationalen Vergleich einen recht hohen Eindruck. Für das Bureau of Labor Statistics (BLS) ist der Kaufpreis eines Hauses unerheblich – abgesehen von der Frage, inwieweit er die laufenden Lebenshaltungskosten der Bewohner beeinflusst. Um diese Kosten zu berechnen, nutzt das BLS das so genannte „Mietäquivalent“. Zu diesem Zweck wird zunächst das tatsächliche Mietniveau am Markt ermittelt. Anschließend werden dann ausgewählte Hauseigentümer gefragt, was es sie ihrer Einschätzung nach kosten würde, die von ihnen bewohnte Immobilie zu mieten (ohne Nebenkosten und Einrichtungsgegenstände). Eine ausführliche Erläuterung dieser Vorgehensweise finden Sie hier. Sowohl beim Verbraucherpreisindex als auch beim PCE repräsentieren die reinen Marktmieten etwa ein Viertel des Gewichts, das dem Mietäquivalent der Hauseigentümer („Owners’ Equivalent Rent”, kurz OER) zugeschrieben wird. Aber es bestehen durchaus Probleme bei dieser Methodologie, und das nicht nur hinsichtlich der Genauigkeit der Einschätzungen der Immobilienbesitzer. Denn da in den Inflationsdaten nicht die Häuserpreise, sondern die Mieten bzw. das Mietäquivalent berücksichtigt werden, ist es durchaus möglich, dass sich eine Immobilienpreis-Blase bildet, während gleichzeitig der Einfluss der Häuserpreise auf die Inflation sinkt. In der Vergangenheit gab es schon Phasen, in denen die Häuserpreise im Zuge spekulativer Euphorie angestiegen sind, und gleichzeitig hat das daraus resultierende Überangebot an Häusern (so gab es vor dem Crash des Jahres 2008 ein Überschussinventar an Wohnimmobilien von 12 Monaten, das jedoch normalerweise bei etwa fünf Monaten liegt) zu einem Rückgang der Mieten geführt. Im Rahmen der US-Konjunkturerholung geschah dann aber genau das Gegenteil. Die Häuserpreise gaben weiter nach, doch wegen des Mangels an Hypothekenfinanzierungen waren immer mehr Menschen dazu gezwungen, zur Miete zu wohnen. Dadurch wurden die für die Inflationsdaten relevanten Mieten nach oben getrieben.

Großbritannien

Wie sich die Häuserpreise auf die britischen Inflationsdaten auswirken, hängt davon ab, ob man sich auf die CPI-Inflation (die Zielvorgabe der Bank of England) oder aber die RPI-Inflation bezieht (auf welche Anleiheninvestoren achten, weil es sich dabei um die statistische Referenz für inflationsgebundene britische Anleihen handelt). So haben die Immobilienpreise zwar unmittelbaren Einfluss auf den RPI, während sie auf den CPI einen lediglich moderaten direkten Effekt haben. Deshalb wird der jüngste Aufwärtstrend bei den britischen Immobilienpreisen zur Folge haben, dass die Kluft zwischen diesen beiden Kennzahlen weiter wächst. Für Anleger, die in inflationsgebundenen Anleihen investiert sind, ist dies eine gute Nachricht! Auf den RPI schlagen sich steigende Häuserpreise gleich doppelt nieder – und zwar bei den Hypothekenzinsen sowie bei der Abnutzung bzw. Kapitalwertveränderung auf Wohnimmobilien. Die Hypothekenfinanzierungen steigen zwar an, wenn die Immobilienpreise nach oben klettern, sollten mögliche Veränderungen des Zinsniveaus aber auch am schnellsten widerspiegeln. So geht Alan Clarke von Scotia beispielsweise davon aus, dass eine Anhebung des Diskontsatzes um 150 Basispunkte praktisch umgehende Auswirkungen auf den RPI haben würde, der in der Folge um 1 Prozent p.a. zulegen würde. Und zwar trotz des Trends, wonach die Briten eine Festschreibung der Hypothekenzinsen bevorzugen. Derweil vollzieht der Wert für die Abnutzung von Wohnimmobilien die Tendenz der Häuserpreise in Großbritannien mit einer gewissen Verzögerung nach. Man versucht, mit dieser Kennzahl die Kosten für den Besitz einer Immobilie zu ermitteln (ähnlich der Intention des BLS im Zusammenhang mit dem Mietäquivalent). Kritisiert worden ist diese Methode aber dafür, dass die Eigentumskosten bei steigenden Märkten überbewertet werden, weil die Inflation der Häuserpreise fast ausschließlich durch einen Anstieg der Grundstückspreise bestimmt wird statt durch die Entwicklung der Preise für Ziegeln und Mörtel selbst. Schließlich verliert Land im Gegensatz zu anderen Sachanlagen nicht an Wert (kein Verschleiß). Mit 17,3 Prozent repräsentiert der Häusermarkt einen sehr hohen Anteil am britischen RPI-Warenkorb (8,6 Prozent entfallen auf die tatsächlichen Mieten, 2,9 Prozent auf die Hypothekenzinsen und 5,8 Prozent auf Abnutzung auf Wohnimmobilien).

Beim britischen CPI hingegen handelt es sich um eine auf europäischer Ebene harmonisierte Inflationskennzahl. Diese berücksichtigt die Wohnkosten lediglich in Form einer 6-prozentigen Gewichtung der tatsächlichen Mieten. Allerdings hat man sich auf EU-Ebene nie darüber verständigt, auf welche Art und Weise die Kosten für Wohnen denn angesetzt werden sollen! Dieser Frage stehen Staaten mit einem hohen Anteil von Eigenheimbesitzern ganz anders gegenüber als Länder, in denen ein Großteil der Bevölkerung zur Miete wohnt. Ein typischer Brite wendet etwa 18 Prozent seiner Ausgaben für Wohnen auf. Aus diesem Grund hält die Nationale Statistikbehörde die aktuelle Gewichtung im CPI für „unzureichend“ und veröffentlicht nun den so genannten CPIH, in dem die Wohnkosten auf Basis des Mietäquivalents angesetzt werden (der Berechnungsansatz der Behörde, „welchen Preis ein Immobilienbesitzer zahlen müsste, wenn er sein eigenes Haus mieten müsste“, basiert auf dem Grundgedanken, dass Wohnraum ein „Investitionsgut ist, das nicht konsumiert wird, sondern stattdessen einer regelmäßigen Dienstleistung entspricht, die dauerhaft konsumiert wird“). Im CPIH repräsentieren die Ausgaben für Wohnen einen Anteil von 17,7 Prozent. Allerdings handelt es sich dabei nach wie vor lediglich um ein Experiment, das bei den offiziellen monetären Zielvorgaben keine Rolle spielt.

Die Europäische Zentralbank strebt eine CPI-Inflation an, die entweder bei oder etwas unter 2 Prozent liegt. Wie bereits erwähnt, handelt es sich dabei um eine harmonisierte Kennzahl, die von Eurostat ermittelt wird und abgesehen von den tatsächlichen Mieten (mit einer Gewichtung von 6 Prozent) keine weiteren Wohnkosten berücksichtigt. Falls Sie die Auffassung vertreten, dass die Inflation (oder Deflation) der Häuserpreise für die politischen Entscheidungsträger von Bedeutung ist, hat diese niedrige Gewichtung seit der Gründung der Eurozone vermutlich niemals eine wirklich große Rolle gespielt. Denn während die Inflation der Häuserpreise in einigen Ländern zwischenzeitlich sehr hoch war (Spanien, Irland, die Niederlande), veränderten sich die Immobilienpreise in den drei großen Volkswirtschaften Deutschland, Frankreich und Italien kaum. Deshalb bezweifle ich, dass eine Kennzahl wie der CPIH grundlegend von der CPI-Inflation abweichen würde. Inzwischen ist bei den Preisen am deutschen Markt für Wohnimmobilien aber ein gewisser Aufwärtstrend zu beobachten – allen voran in „bevorzugten Lagen“ – während sich die Häuserpreise in Spanien und den Niederlanden gleichzeitig weiter im freien Fall befinden. Ich möchte außerdem darauf hinweisen, dass den Mieten in den CPI-Zahlen der einzelnen Staaten eine ganz unterschiedliche Bedeutung beigemessen wird. So repräsentieren sie in Slowenien lediglich 0,7 Prozent des Inflationskorbs, während es in Deutschland 10,2 Prozent sind.

Hier repräsentiert der Häusermarkt 21 Prozent des allgemeinen CPI. Ebenso wie in den USA nutzen auch die japanischen Statistikbehörden beim CPI neben den tatsächlichen Mieten auch eine Kennzahl für die „kalkulatorische Miete für ein vom Eigentümer bewohntes Haus“. Auch hier stellt der Anteil der fiktiven Mieten von Hauseigentümern für ihre eigenen Immobilien (15,6 Prozent) den der tatsächlichen Mieten (5,4 Prozent) deutlich in den Schatten. Doch sind diese hohen Gewichtungen bei den kalkulatorischen Mieten hier ebenso wie in anderen Regionen nicht ein bisschen beunruhigend? Und wie würden Sie als Hauseigentümer auf dieser Grundlage zukünftig eine angemessene Miete für Ihre Immobilie schätzen? Ich würde versuchen, einen möglichst genauen Wert zu ermitteln, indem ich mir aus dem Internet die Preise von Objekten in meiner Nähe heraussuchen würde, die mit meinem Haus vergleichbar sind. Das ist doch kein Betrug, oder?

Warum ist das also so wichtig? Nun, falls es keine Korrelation zwischen der Inflation der Häuserpreise und der Verbraucherpreis-Inflation geben sollte, ist es das vermutlich auch überhaupt nicht. Aus dem Bauch heraus würde ich jedoch sagen, dass ein Anstieg der Häuserpreise sowohl spürbare unmittelbare Auswirkungen auf die Lohnforderungen von Arbeitnehmern als auch einen deutlichen Vermögenseffekt auf das Konsumverhalten von denjenigen Verbrauchern hätte, deren größter Vermögenswert plötzlich an Wert gewinnt. Und diese Aspekte lassen die Notenbanken derzeit schlichtweg außer Acht, wenn sie Kennzahlen heranziehen, welche die Wechselwirkungen zwischen den Häuserpreisen einerseits und deren Auswirkungen auf diese Kennzahlen andererseits nur unzureichend berücksichtigen.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.