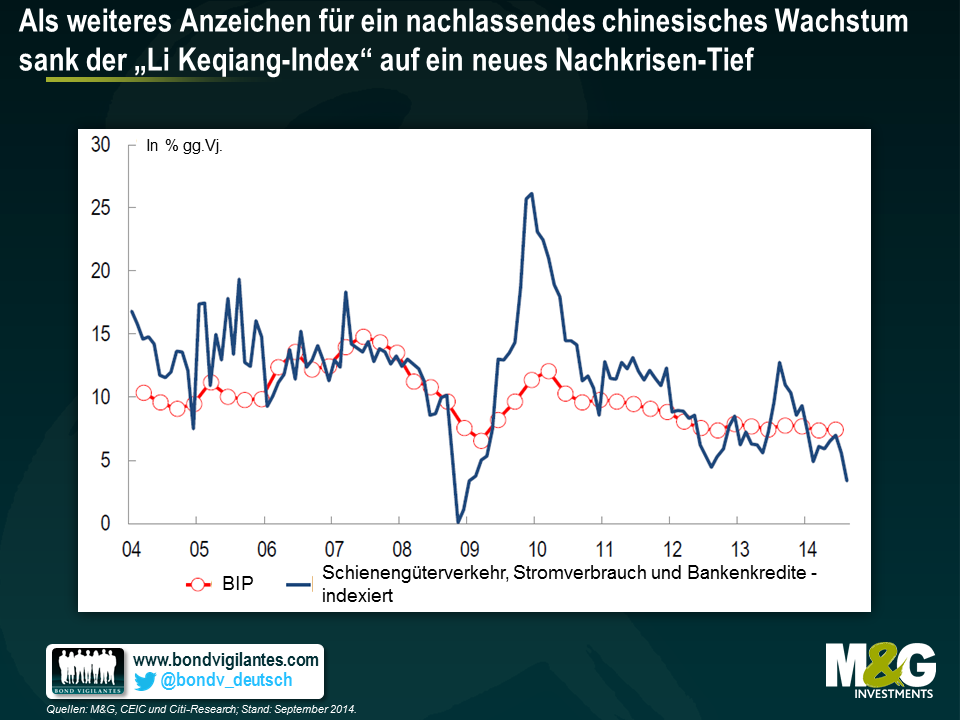

Wächst die chinesische Wirtschaft tatsächlich um 7,5 Prozent? Nicht gemäß dem „Li Keqiang-Index“ der Citigroup

Über die umstrittene Enthüllungsplattform WikiLeaks und ihren unter Druck stehenden Gründer Julian Assange kann man ja sagen, was man will, aber neben den schwerwiegenden militärischen Geheimnissen, die sie mit Hilfe von Informanten aufgedeckt hat (und für die sie mittlerweile berüchtigt ist), hat diese Organisation auch eine Reihe wirklich großartiger Indiskretionen ans Licht gebracht.

Ein solches enthülltes Geheimnis betrifft eine Äußerung von Li Keqiang – seines Zeichens inzwischen chinesischer Premierminister, damals aber als Vorsitzender der Kommunistischen Partei in der Provinz Liaoning noch weit weniger bekannt – der anlässlich eines Dinners in der US-Botschaft in China im Jahr 2007 einräumte, dass die BIP-Zahlen seines Landes „frisiert“ und damit nicht zuverlässig seien. Li Keqiang fuhr fort, dass er sich stattdessen an drei Wirtschaftsdaten – dem Stromverbrauch, den Volumina im Schienengüterverkehr sowie der Kreditvergabe der Banken – orientiere, wenn er den wirtschaftlichen Fortschritt in seiner Provinz ermitteln wolle.

Die Citigroup hat Li Keqiang beim Wort genommen und einen wirklich genialen „Li Keqiang-Index“ zusammengestellt, der auf den drei oben genannten Konjunkturindikatoren beruht, um so einen Einblick in die wirtschaftliche Stärke Chinas während Lis Amtszeit als Premierminister zu erhalten. Und tatsächlich deutet dieser Index (siehe Grafik) auf einen wesentlich heftigeren Konjunkturabschwung hin als ihn die offiziellen chinesischen BIP-Zahlen ausweisen. Dieser Trend deckt sich übrigens auch mit anderen Daten, die zuletzt in den Fokus der Anleger gerückt sind. Dazu zählt beispielsweise der jüngste Rückgang der Rohstoffpreise (obwohl wir darauf hinweisen möchten, dass der Preis eines Vermögenswertes nicht nur wegen einer geringeren Nachfrage, sondern auch aufgrund eines gestiegenen Angebots fallen kann – und speziell einige große Eisenerz- und Kohleförderer haben ihr Angebot kürzlich deutlich erhöht).

An dieser Stelle könnte man anführen, dass die Aussagekraft der Daten, die dem „Li Keqiang-Index“ zugrunde liegen, nun ebenfalls beeinträchtigt sein könnte, weil bereits im Jahr 2010 öffentlich verkündet wurde, welche Wirtschaftsdaten Li für zuverlässig hält und welche eben nicht. Unabhängig davon scheinen die unterschiedlichen Datenquellen aber für einen Standpunkt zu sprechen, den wir bereits seit vielen Jahren vertreten – nämlich, dass China mit wehenden Fahnen auf einen ziemlich heftigen Konjunkturabschwung zusteuert. Und dass die ganze Sache letztlich doch noch gut ausgeht, ist kaum vorstellbar – zumindest nicht für die vielen Länder, die in zunehmendem Maße von der chinesischen Wirtschaft abhängig sind und jetzt durch eine Konjunkturschwäche Chinas stark in Mitleidenschaft gezogen werden könnten..

Das Verhältnis von Investitionen zum BIP steigt in China auf insgesamt nicht mehr tragbare 54,4 Prozent. Es besteht Grund zur Sorge

Die China-Prognose von Professor Michael Pettis: ein reales Wachstum von durchschnittlich 3 bis 4 Prozent im nächsten Jahrzehnt. Und das wäre schon ein gutes Ergebnis.

Falls die chinesische Wirtschaft einer Neuausrichtung unterzogen wird und das Wachstum nachlässt – was zweifellos geschehen muss – wer schaut dann dumm aus der Wäsche?

Der chinesische Immobilienmarkt, ganz ohne Zauber – geht dem Drachen die Luft aus?

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden