Das „globale Ergrauen“ könnte dazu führen, dass man sich an extrem niedrige Anleihenrenditen gewöhnen muss

In den etablierten Industrienationen vollzieht sich zurzeit ein demografischer Wandel beispiellosen Ausmaßes – das so genannte „globale Ergrauen“. Dieser Veränderungsprozess hat auch auf die Asset-Preise und die Ressourcen beträchtliche Auswirkungen, weil die Bevölkerung weltweit immer älter wird und die Lebenserwartung steigt. Außerdem wird dadurch auch die Effektivität der Geldpolitik beeinflusst. Eigentlich würde man davon ausgehen, dass eine alternde Bevölkerung auf Veränderungen des Zinsumfelds weniger sensitiv reagiert, weil es sich dabei größtenteils um Gläubiger handelt. Schließlich häuft eine vergleichsweise junge Bevölkerung tendenziell mehr Schulden an (weil sich diese Menschen ihr Leben ja gerade erst aufbauen) und ist deshalb eigentlich auch zinssensitiver. Um den gleichen Effekt beim Wachstum sowie bei der Inflation zu erzielen, müssen die Zinsen aufgrund des demografischen Wandels in Volkswirtschaften mit einer relativ „alten“ Bevölkerung deutlicher verändert werden als in Staaten mit einer vergleichsweise „jungen“ Gesellschaft.

Betrachtet man die Folgen der demografischen Entwicklung auf die Inflation, so dürfte der Zuwachs an Arbeitskräften auch einige Anhaltspunkte für die mögliche inflationäre Entwicklung in der Zukunft liefern. Zumindest könnte diese Kennzahl als Orientierung hinsichtlich der langfristigen strukturellen Auswirkungen einer immer älter werdenden Bevölkerung auf die inflationäre Tendenz dienen. Theoretisch ist eine zahlenmäßig vergleichsweise große, junge Generation nicht so produktiv wie eine eher kleinere, ältere Generation. Da die große, junge Generation erst in den Wirtschaftskreislauf einsteigt, nachdem sie ihre Schul- bzw. Universitätsausbildung abgeschlossen hat, verursacht der damit einhergehende Rückgang der Produktivität steigende Kosten, so dass auch die Inflation nach oben klettert. Darüber hinaus lechzt die jüngere Generation nach Konsum und nach Krediten, weil diese jungen Menschen eine Familie gründen und ein Eigenheim erwerben möchten. Letztlich zahlen sich die Investitionen in die jüngere Generation aber dann doch aus, während die Produktivität aufgrund des technologischen Fortschritts sowie infolge von Innovationen gleichzeitig deutlich ansteigt. Aus Verbrauchern werden schließlich Sparer, so dass der Inflationsdruck innerhalb der jeweiligen Volkswirtschaft allmählich nachzulassen beginnt.

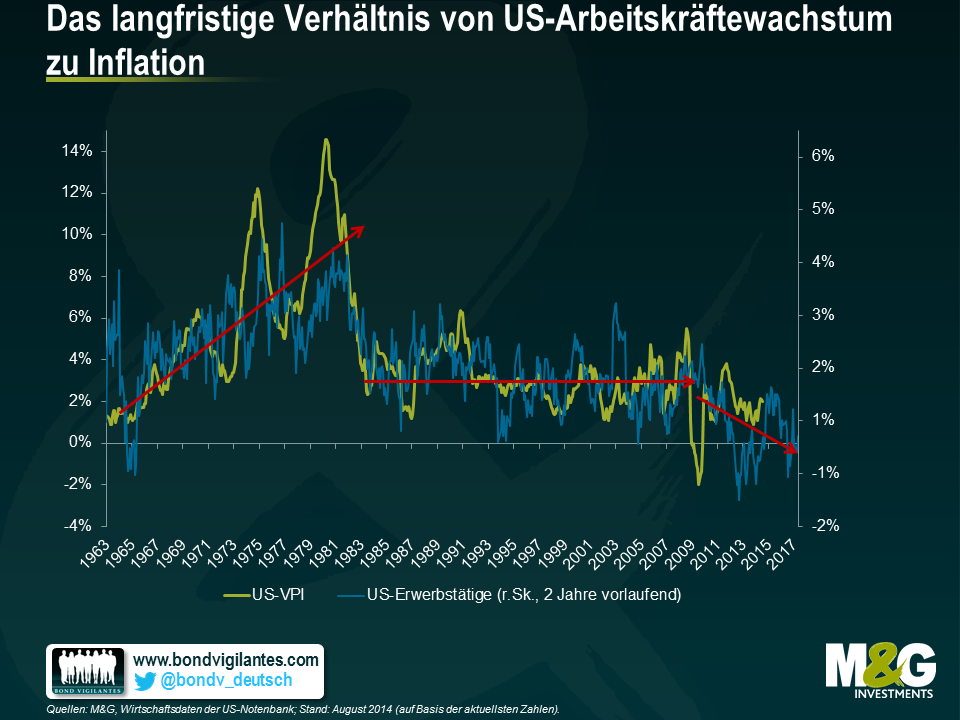

Nachfolgend wird die langfristige Wechselwirkung zwischen dem Zuwachs an Arbeitskräften in den USA sowie der Inflation dargestellt. Die Inflationsrate folgt dem Arbeitskräftezuwachs mit einer Verzögerung von rund zwei Jahren, weil es einige Zeit dauert, bis eine Volkswirtschaft von Produktivitätssteigerungen auch wirklich zu profitieren beginnt. Da das Arbeitskräftewachstum in den USA im Laufe der Zeit immer einmal anzieht und dann auch wieder nachgibt, lässt sich bei der Inflationsrate im Allgemeinen aber eine ähnliche Tendenz beobachten.

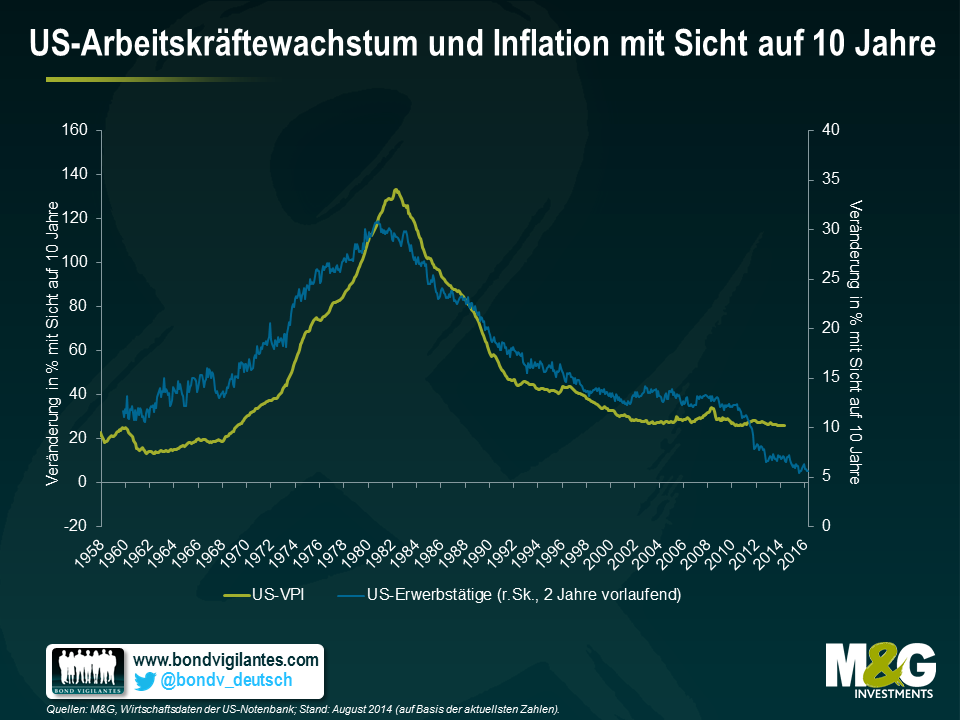

In der zweiten Grafik werden dieselben Konjunkturindikatoren dargestellt, aber diesmal betrachten wir den Arbeitskräftezuwachs und die Inflation mit Sicht auf 10 Jahre. Interessanterweise scheint diese Grafik zu belegen, dass die „Baby Boomer“-Generation etwa zur gleichen Zeit zur erwerbstätigen Bevölkerung gestoßen ist, als die Weltwirtschaft gerade durch einen angebotsbedingten Preisschock an den Ölmärkten in Mitleidenschaft gezogen wurde. Der Zustrom an neuen Arbeitskräften in die US-Wirtschaft dürfte deshalb auch zu der starken Inflation der 1970er Jahre beigetragen haben. In den darauffolgenden rund 30 Jahren ist die Teuerungsrate dann aber wieder gesunken, weil die US-Wirtschaft von technologischen Fortschritten und Produktivitätssteigerungen profitierte, welche die „Baby Boomer“ erarbeitet hatten. Blickt man in die Zukunft, so könnte das langfristig nachlassende Arbeitskräftewachstum also zur Folge haben, dass innerhalb der US-Konjunktur ein Deflationsdruck aufkommt.

Ich behaupte natürlich nicht, dass der demografische Wandel der einzige Grund ist, weshalb die Inflation in den letzten Jahren gesunken ist. Die Anhäufung beträchtlicher Schuldenberge im privaten und öffentlichen Sektor, die Globalisierung sowie der technologische Fortschritt sind ebenfalls organische Trends, die man in diesem Zusammenhang aufmerksam beobachten sollte. Vielmehr halte ich das „globale Ergrauen“ sowie die Auswirkungen des demografischen Wandels auf die Inflation und die Realwirtschaft lediglich für eine weitere, organische Entwicklung, die man im Auge behalten sollte. Können die Zentralbanken angesichts dieses grundlegenden Wandels auf Generationenebene überhaupt etwas tun, falls es tatsächlich zu einer Deflation kommen sollte? Schließlich liegen die Zinsen schon auf Rekordtiefs, während gleichzeitig bereits diverse quantitative Lockerungsmaßnahmen umgesetzt worden sind. Und bisher haben diese Initiativen nicht jenen Effekt auf die Inflation gehabt, den viele Volkswirte erwartet haben.

Mit niedrigeren Zinsen und „zinsdämpfenden“ Kräften, die innerhalb der Weltwirtschaft wirken, habe ich mich hier bereits auseinandergesetzt. Was die Anleihenmärkte betrifft, so wirkt ein Deflationsdruck ebenfalls „zinsdämpfend“ und ist damit ein weiterer Grund, weshalb die Anleihenrenditen noch einige Zeit niedrig bleiben und auf längere Sicht sogar noch weiter sinken könnten.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden