Nach dem Einbruch aus dem Dezember: Wo bieten Schwellenländer-Unternehmensanleihen noch Anlagechancen?

Es gibt da diese Zeit im Jahr, in der Banken und andere Anbieter von Investmentresearch ihre Ausblicke auf das kommende Jahr veröffentlichen. Für 2015 war man davon ausgegangen, dass sich die asiatischen Märkte innerhalb der Anlageklasse Schwellenländer-Unternehmensanleihen am besten entwickeln würden. So hatte man die meisten „Top Picks“ in Indien und China erwartet.

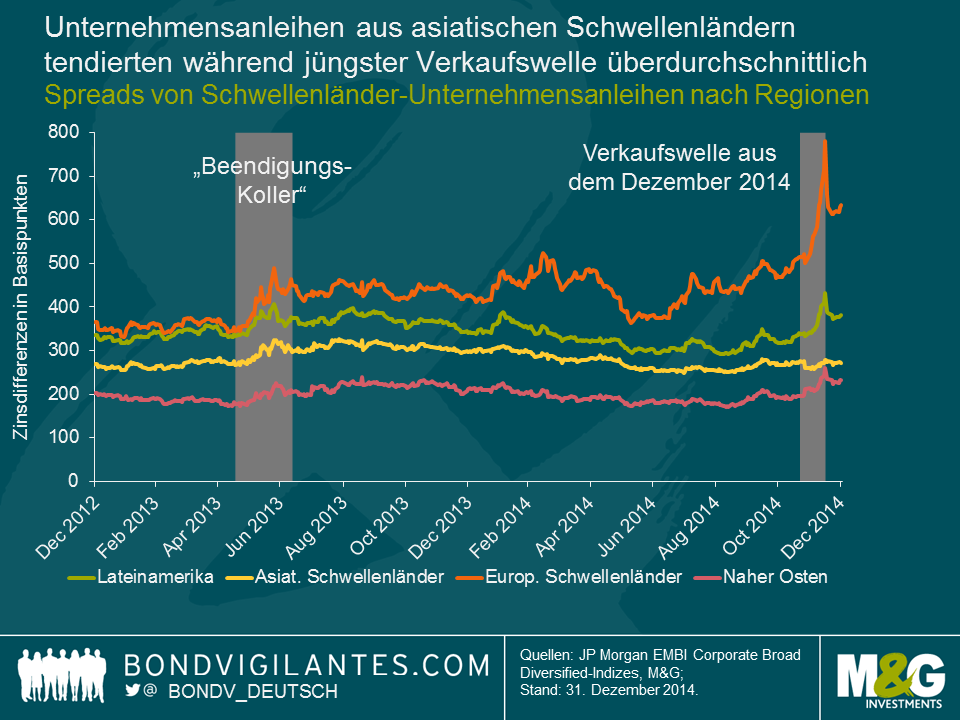

Der größte Teil der Prognosen für 2015 wurde Ende November oder Anfang Dezember veröffentlicht, als in US-Dollar denominierte Schwellenländer-Unternehmensanleihen gerechnet seit Jahresbeginn per 26. November 2014 noch ein solides Plus von 6,1 Prozent vorzuweisen hatten. Seitdem haben die sich eintrübenden volkswirtschaftlichen Trends in den Schwellenländern (mäßigeres Wachstum, Rückgang der Ölpreise und Turbulenzen beim Rubel) sowie die Auswirkungen eines schwächelnden Marktes für US-Hochzinsanleihen aber zur deutlichsten Ausweitung der Zinsdifferenzen von Schwellenländeranleihen seit 2011 geführt. So hat sich der Gesamtertrag des Index gerechnet seit Jahresbeginn bis zum 15. Dezember auf 3,0 Prozent halbiert, obwohl er bis zum Jahresende dann wieder auf rund 5,0 Prozent anstieg. Im Zuge dieser Verkaufswelle kam es zu einer heftigen Neubewertung von Anleihen aus Lateinamerika, den europäischen Schwellenländern, dem Nahen Osten, Afrika und… das war’s. Denn Asien erwies sich im Gegensatz zu früheren Verkaufswellen diesmal als sehr robust, was auch aus der nachfolgenden Grafik hervorgeht.

Aber machen asiatische Unternehmensanleihen angesichts derart grundlegender Veränderungen, wie sie im Dezember – nachdem die Sell Side-Analysten ihre Ausblicke für 2015 bereits veröffentlicht hatten – an den Märkten für Schwellenländer-Unternehmensanleihen zu beobachten waren, immer noch einen vergleichsweise attraktiven Eindruck?

Volkswirtschaftliche Risiken: Asien ist durch die beträchtlichen Rückschlagrisiken in den europäischen Schwellenländern am wenigsten gefährdet. Gleiches gilt auch bezüglich der gestiegenen Gefahren in Lateinamerika und im Nahen Osten.

Zweifellos hat auch Asien im Jahr 2015 nach wie vor mit beträchtlichen volkswirtschaftlichen Risiken zu kämpfen. Dazu zählen insbesondere die Besorgnisse um das nachlassende Wachstum sowie das Schattenbanken-System in China, die auch Jim Leaviss in seinem jüngsten Video thematisiert hat. Allerdings sind die asiatischen Märkte von den Schwellenländern wohl noch am wenigsten durch die volkswirtschaftlichen Rückschlagrisiken gefährdet. Lateinamerika hat seine ganz eigenen Probleme in Form eines mäßigen Wachstums und eines Korruptionsskandals in Brasilien, eines möglichen bzw. eines konkreten Zahlungsausfalls Venezuelas bzw. Argentiniens, niedriger Rohstoffpreise etc. Neben den Märkten des Nahen Ostens belasten die deutlich gesunkenen Ölpreise auch Russland, das zudem durch die im Zusammenhang mit der Ukraine-Krise vom Westen verhängten Wirtschaftssanktionen in Mitleidenschaft gezogen wird.

Im Gegensatz dazu hat Asien nicht nur mit geringeren volkswirtschaftlichen Risiken zu kämpfen, sondern einige Länder wie Indien oder Indonesien dürften von den niedrigeren Ölpreisen sogar profitieren.

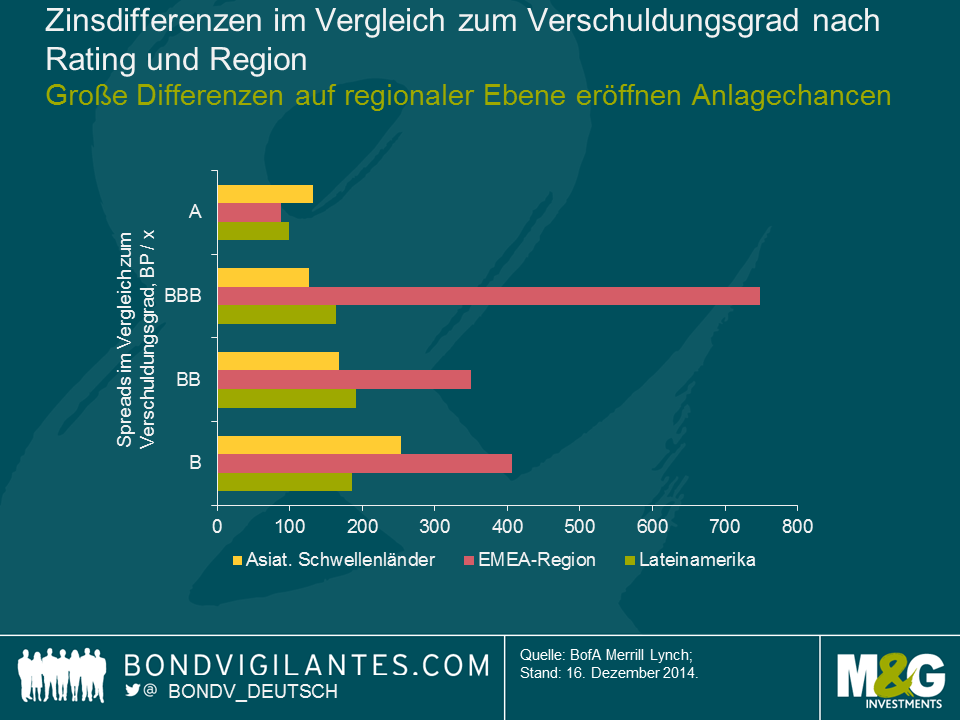

Bewertungen: Lateinamerika und die EMEA-Region sind einer Neubewertung unterzogen worden, in Asien ist das Bewertungsniveau im Allgemeinen unverändert.

Während die jüngste Verkaufswelle an den Schwellenländermärkten die asiatischen Börsenplätze verschont hat, führte sie zu einer grundlegenden Neubewertung lateinamerikanischer Unternehmensanleihen.

Betrachtet man die durchschnittlichen Zinsdifferenzen gegenüber dem Verschuldungsgrad (also die Spreads auf schuldenbereinigter Basis), so machen lateinamerikanische Anleihen mit Bonitäten von BBB und B einen attraktiven Eindruck, während die schuldenbereinigten Zinsdifferenzen asiatischer Unternehmensanleihen mit einem B-Rating größer sind als die ihrer lateinamerikanischen Pendants. Ich möchte aber darauf hinweisen, dass mit B geratete Emittenten aus Asien meiner Meinung nach weniger transparent sind als entsprechende lateinamerikanische Emittenten. Außerdem sieht das chinesische Insolvenzrecht immer noch keine Überprüfung von Offshore-Anleihen vor. Dabei handelt es sich um einen entscheidenden Punkt, denn man geht davon aus, dass die Ausfallraten in Asien von 0,9 Prozent seit Anfang 2014 im Jahr 2015 auf 2,5 Prozent ansteigen werden.

Derweil wirken die Zinsdifferenzen von Unternehmensanleihen aus den europäischen Schwellenländern auf den ersten Blick ebenfalls attraktiv (das gilt vor allem für mit BBB eingestufte Papiere), denn die Spreads einer Reihe russischer und ukrainischer Anleihen haben 2014 ein gefährdetes Niveau erreicht, obwohl der Verschuldungsgrad in der Region insgesamt eigentlich eher niedrig ist. Allerdings misst man den Fundamentaldaten der Unternehmen angesichts des immensen volkswirtschaftlichen Rückschlagrisikos in den europäischen Schwellenländern nur wenig Bedeutung bei, da viele Marktteilnehmer für 2015 einen Zahlungsausfall der Ukraine erwarten. Außerdem ist unklar, in welche Richtung die Ölpreise und der Rubel zukünftig tendieren werden. Darüber hinaus spiegelt sich in den aktuellen Zinsdifferenzen auch die extrem knappe Liquidität an den Märkten der Region wider.

Im Nahen Osten wurden einige Papiere aus dieser Region im Zuge der Verkaufswelle beim Öl übertrieben stark in Mitleidenschaft gezogen. Einige ausgewählte Anleihen sind infolge dieser Neubewertung deshalb mittlerweile wieder attraktiv.

Technisches Marktumfeld: Das Verhältnis von Angebot und Nachfrage wird den asiatischen Märkten zugute kommen.

Mit einem Emissionsvolumen von über 170 Mrd. US-Dollar stammte die Hälfte aller 2014 weltweit emittierten Unternehmensanleihen aus Asien. Laut JP Morgan entfielen allein 30 Prozent davon auf China. Für die Zukunft geht der Markt davon aus, dass die asiatischen Emittenten ihren Anteil am globalen Emissionsvolumen bei Unternehmensanleihen noch erhöhen werden, und erwartet für 2015 ein neues Rekordhoch. Angesichts des prognostizierten Rekordangebots besteht eines der größten Risiken für Asien deshalb in einer mangelnden Nachfrage. Im Gegensatz zu Lateinamerika sind asiatische Papiere für Mittelabflüsse aus den US-Märkten aber nicht so anfällig, denn in Asien ist im Laufe der letzten Jahre eine relativ große lokale Investorenbasis entstanden, die 2015 den Erwartungen zufolge einen Großteil dieses Angebots absorbieren wird. Und diejenigen, die immer noch nicht überzeugt sind, sollten sich einmal anschauen, wie robust die asiatischen Märkte während der Verkaufswelle bei Schwellenländeranleihen im Dezember 2014 tendiert haben.

Fazit: Asien wird sich 2015 wohl weiter robust entwickeln, während sich Lateinamerika als volatiler Outperformer erweisen dürfte.

Meiner Meinung nach sind durch die jüngste Verkaufswelle an den Schwellenländermärkten die Karten für 2015 gewissermaßen neu gemischt worden, denn (i) haben sich dadurch weitere Anlagechancen bei lateinamerikanischen Unternehmensanleihen eröffnet und (ii) ist dadurch die zunehmende Widerstandskraft Asiens mit Blick auf mögliche Schocks in anderen Schwellenländerregionen deutlich geworden. Ich vertrete die Auffassung, dass die Ausweitung der Zinsdifferenzen bei Unternehmensanleihen aus den europäischen Schwellenländern die Ausgangslage für das kommende Jahr nicht grundlegend verändert hat, weil die geopolitischen Risiken in Russland und damit auch in Osteuropa anhalten werden.

Für 2015 gehe ich davon aus, dass lateinamerikanische Unternehmensanleihen nach der Verkaufswelle aus dem Dezember 2014 überdurchschnittliche Erträge vorlegen werden, obwohl sie zwischenzeitlich sehr schwankend tendieren dürften, da bei der Neubewertung auch die gestiegenen volkswirtschaftlichen Rückschlagrisiken innerhalb dieser Region berücksichtigt werden. Darüber hinaus wird die Länder- und Einzeltitelselektion in Lateinamerika von entscheidender Bedeutung sein.

Im Vergleich zu den Fundamentaldaten der Unternehmen machen die Zinsdifferenzen asiatischer Anleihen einen nicht so attraktiven Eindruck. Deshalb gehe ich nicht davon aus, dass die Zinsdifferenzen in dieser Region 2015 deutlich schrumpfen werden. Dies gilt insbesondere für das Segment Hochzinsanleihen. Nichtsdestotrotz halte ich Asien auch weiterhin für jene Anlageregion, die durch ein volkswirtschaftliches Rückschlagrisiko am wenigsten gefährdet ist. Außerdem werden diese Märkte im Laufe des Jahres meiner Einschätzung nach auch durch ein positives technisches Marktumfeld gestützt werden. Deshalb könnte die zunehmende Widerstandskraft Asiens im Hinblick auf eine gleichzeitige Risikoscheu an den Schwellenländermärkten im Falle erneuter Volatilitätsschübe durchaus eine wirksame Absicherung für die übrige Anlageklasse sein.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden