El Niño kommt. Was bedeutet das für BIP, Rohstoffpreise und Inflation?

Während Wirtschaftsforscher sich in ihren aktuellen Prognosen mit dem Ölpreisrückgang und seinen Auswirkungen auf das globale Wachstum beschäftigen, sorgen sich Wetterexperten über die Folgen des Wetterphänomens El Niño für das globale Klima. Im August stellte die amerikanische Wetterbehörde NOAA fest, dass das derzeitige El-Niño-Ereignis mit 90-prozentiger Wahrscheinlichkeit bis Ende dieses Jahres bzw. mit 85-prozentiger Wahrscheinlichkeit bis April 2016 anhalten dürfte. Dadurch könnten die Temperaturen um 2 °C oder mehr über die Durchschnittswerte steigen. Bill Patzert, Klimaforscher im Jet Propulsion Laboratory der NASA in La Cañada Flintridge, bezeichnet das aktuelle El-Niño-Ereignis gar als „Godzilla El Niño“.

Kann ein solches Extremwetterereignis auch makroökonomische Folgen haben? Mit einem Wort: Ja! Die Wirtschaftswissenschaftler Paul Cashin und Mehdi Raissi vom Internationalen Währungsfonds haben gemeinsam mit Kamiar Mohaddes von der Universität Cambridge untersucht, wie sich El-Niño-Ereignisse auf Wachstum, Inflationsentwicklung, Energie- und Lebensmittelpreise auswirken. Die Ergebnisse sind in einem jüngst veröffentlichen IWF-Arbeitspapier nachzulesen.

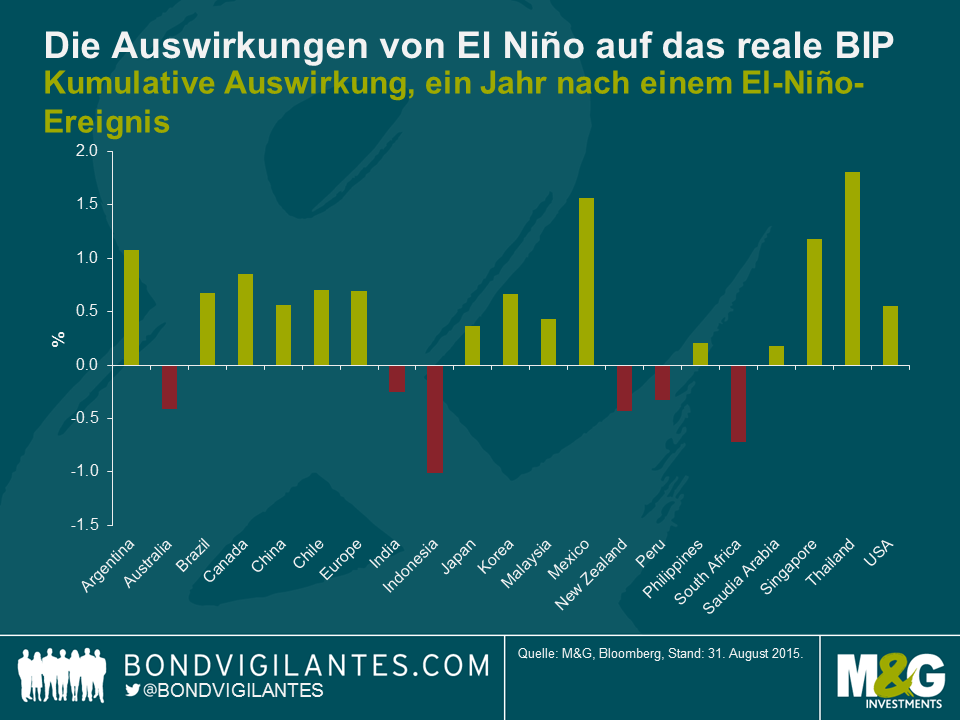

Anhand einer Auswahl von 21 Ländern haben Cashin, Raissi und Mohaddes mit Hilfe eines ökonometrischen Modells festgestellt, dass El-Niño-Wetterereignisse in den verschiedenen Regionen die gleichen deutlichen, statistisch signifikanten Auswirkungen haben. Die Analyseergebnisse sind nachstehend dargestellt.

Die Länder, auf deren Wirtschaftswachstum sich El Niño negativ auswirkt, sind Indonesien, Australien und Neuseeland. So führt El Niño in Australien zu heißen, trockenen Sommern, die mehr Buschbrände und niedrigere Weizenexporte mit sich bringen und so den Weizenpreis nach oben drücken. In Neuseeland wird in diesem Zusammenhang mit einem Rückgang der landwirtschaftlichen Erzeugung gerechnet, da das Land mit Überschwemmungen und Dürreperioden kämpfen muss. In Indonesien wiederum beeinträchtigt Dürre die lokale Wirtschaft und dürfte zu weltweit höheren Preisen für Rohstoffe wie z. B. Kaffee, Kakao und Palmöl führen. Zudem stellen die Autoren fest, dass die Gewinnung von Nickel (ein Rohstoff, bei dem Indonesien der weltweit größte Exporteur ist) schwieriger wird, da der Abbau stark auf Wasserkraft basiert. Südafrika wird ebenfalls von Dürre betroffen sein und einen Rückgang der Agrarproduktion erleben.

Einige Länder dürften hingegen wachstumsmäßig von einem El-Niño-Ereignis profitieren. So könnten Dürren in den nördlichen Teilen Brasiliens die weltweiten Preise für Kaffee, Zucker und Zitrusfrüchte ansteigen lassen. Die hieraus resultierenden negativen Auswirkungen würden jedoch durch die stärkeren Regenfälle im östlichen Brasilien und die hierdurch höhere Agrarproduktion abgeschwächt. Vor allem aber dürften Spillover-Effekte bei anderen lateinamerikanischen und weiterentwickelten Ländern für einen insgesamt positiven Beitrag zum brasilianischen Wirtschaftswachstum sorgen.

In Mexiko bedeutet El Niño weniger Hurrikans an der Ostküste und damit verbunden eine größere Stabilität bei der Ölproduktion. In den USA wird mit feuchteren Witterungsbedingungen in Kalifornien gerechnet, die das Ende einer vierjährigen Dürreperiode bedeuten könnten. Dies wäre vorteilhaft für die Ernteerträge bei Limetten, Mandeln und Avocados. Der Nordosten könnte wärmere Winter, der Süden mehr Regen und die Ostküste weniger Hurrikans erleben. Singapur wird von einem Handelszuwachs profitieren, da die Nachfrage in den weiterentwickelten Ländern steigt.

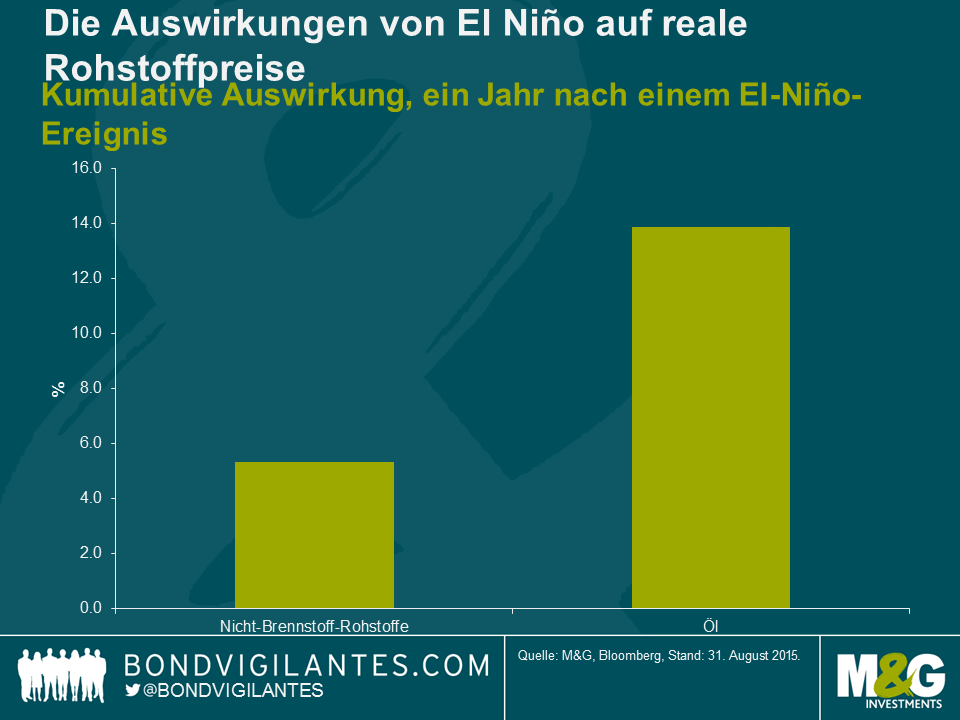

Hinsichtlich der Auswirkungen auf die Rohstoffpreise stellen Cashin, Raissi und Mohaddes fest, dass die höheren Temperaturen und Dürren nach einem El-Niño-Ereignis insbesondere in Ländern der Asien-Pazifik-Region nicht nur höhere Preise für Nicht-Brennstoff-Rohstoffe zur Folge haben, sondern auch die Nachfrage nach Kohle und Rohöl antreiben, da die Stromerzeugungsleistung von Wärmekraftwerken und hydroelektrischen Staudämmen geringer ausfällt. Überdies brauchen die Landwirte mehr Wasser für die Bewässerung, wodurch die Nachfrage nach Brennstoff zur Energieerzeugung weiter steigt und die Strompreise in die Höhe gehen. Die Autoren konnten nachweisen, dass die Rohölpreise (als Proxy-Indikator für die Brennstoffpreise) nach einem El-Niño-Ereignis statistisch signifikant ansteigen.

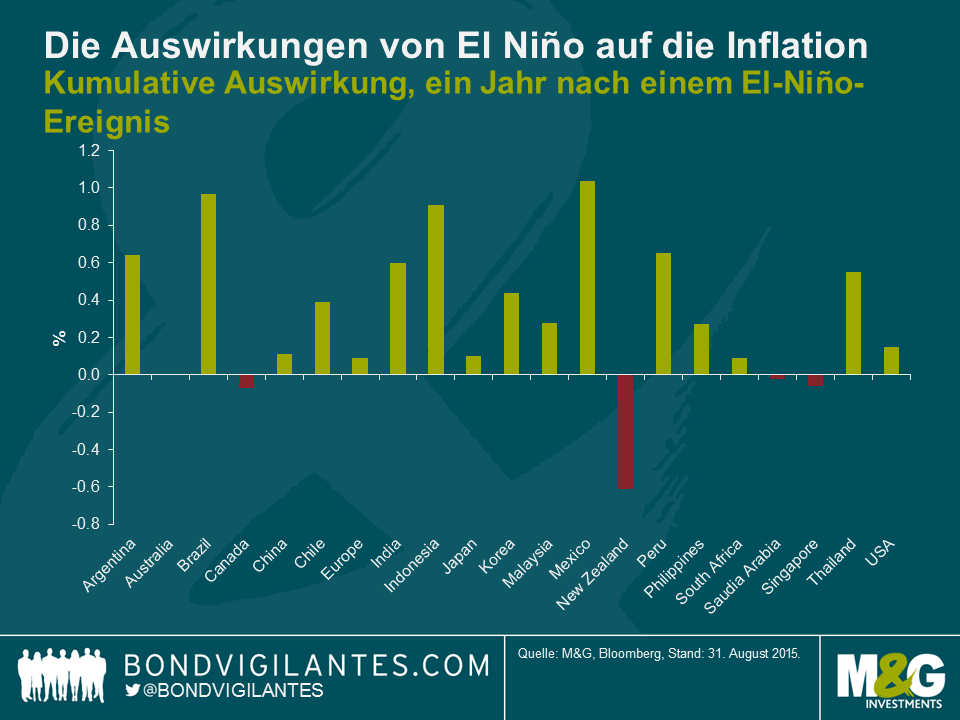

Höhere Preise für Nicht-Brennstoff-Rohstoffe und Öl dürften weltweit höhere Inflationsraten zur Folge haben. Von einem solchen durch El Niño verursachten Inflationsanstieg wären Mexiko (+104 BPS), Brasilien (+97 BPS) und Indonesien (+91 BPS) am stärksten betroffen, da in diesen Ländern in dem zur VPI-Berechnung herangezogenen Warenkorb Lebensmittel stark gewichtet sind. In den USA und Europa würde sich die Inflation laut ökonometrischem Modell nur geringfügig erhöhen (um 14 BPS bzw. 9 BPS).

Extreme Wetterbedingungen können zu Engpässen bei der Agrarrohstoffversorgung führen, eine Inflation der Lebensmittelpreise und somit eine höhere Gesamtinflation bedeuten und in Ländern, in denen Lebensmittel einen wesentlichen Teil des Waren- und Dienstleistungskorbs ausmachen, soziale Unruhen verursachen. Während die Wirtschaftsaktivitäten in Australien, Chile, Indien, Indonesien, Japan, Neuseeland und Südafrika nach einem El-Niño-Ereignis kurzzeitig nachlassen, werden die USA, Europa und China (möglicherweise indirekt über Drittmarkteffekte) von einer derartigen Klimaveränderung profitieren.

Wenn der „Godzilla El Niño“ entsprechend der Erwartung des NOAA-Wetterdienstes eintritt, dürfte die Weltwirtschaft kurzzeitig unter Inflationsdruck geraten, da die weltweiten Preise für Strom und Nicht-Brennstoff-Rohstoffe steigen werden. Dabei muss man jedoch beachten, dass die Auswirkungen je nach Region unterschiedlich sind und einige Volkswirtschaften durch höhere Nachfrage und stärkeres Wirtschaftswachstum Nutznießer sein werden.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden