GB-Inflation: Vertuschen kurzlebige und volatile Posten ein von inländischen Faktoren verbessertes Inflationsszenario?

Der Verbraucherpreisindex (CPI) in Großbritannien fiel diesen Vormittag von 0,1% in Juli auf nun 0% im August (beide Zahlen gegenüber dem Vorjahreszeitraum). Die anhaltenden Deflationstrends in den Bereichen Transport (hauptsächlich Benzin) und Nahrungsmittel (Preiskampf der Supermärkte) haben zusammen im letzten Jahr den CPI um 0,7% nach unten gedrückt, wurden jedoch durch Alkohol und Tabak, die immer nur nach oben und nie nach unten gehen, Bildung, Restaurants und Hotels sowie kleinere positive Beiträge anderer Kategorien auf null gebracht.

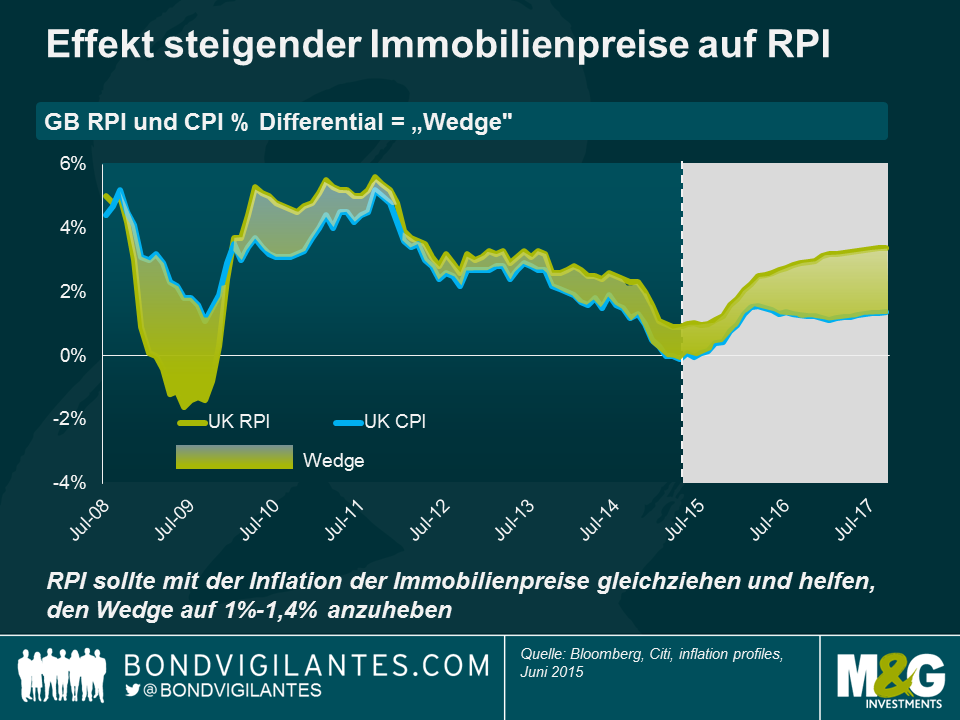

Der Einzelhandelspreisindex (RPI) ging indessen von 1,0% auf 1,1% nach oben. Mit dem CPI auf 0% erhöht sich dadurch das „Wedge“ auf 1,1%, also mehr, als was allgemein als fairer Wert gilt (0,8% – 1%). Wedge ist die Differenz, um welche der RPI – Referenzindex der meisten GB-Linkers – den CPI übersteigt. Diese Kennzahl findet in den meisten Ländern Verwendung und ist mittel- bis langfristig ausgerichtet. Indexgebundene britische Anleihen zahlen RPI-inflationsgebunden, weshalb die Eigentümer von Linkers keiner Nullinflation oder Deflation ausgesetzt sind. Tatsächlich gehen einige Kommentatoren davon aus, dass der Wedge nächstes Jahr auf 1,5% wachsen wird. Ausschlaggebend sind in ihren Überlegungen die üblichen Verdächtigen: der Formeleffekt (arithmetische vs. geometrische Mittelwertbildung), der Konstituenteneffekt (der Korb enthält unterschiedliche Gewichtungen verschiedener Posten) und vor allem der Wohnungsmarkteffekt. Der RPI enthält im Gegensatz zum CPI Immobilienpreise und Hypothekenzahlungen. Die anscheinend immer weiter steigenden Immobilienpreise und die wahrscheinlich eher steigenden als fallenden Zinsen könnten zusammen den Wedge weit über den fairen Wert bringen – eine positive Entwicklung für die Anteilseigner von GB-Linker.

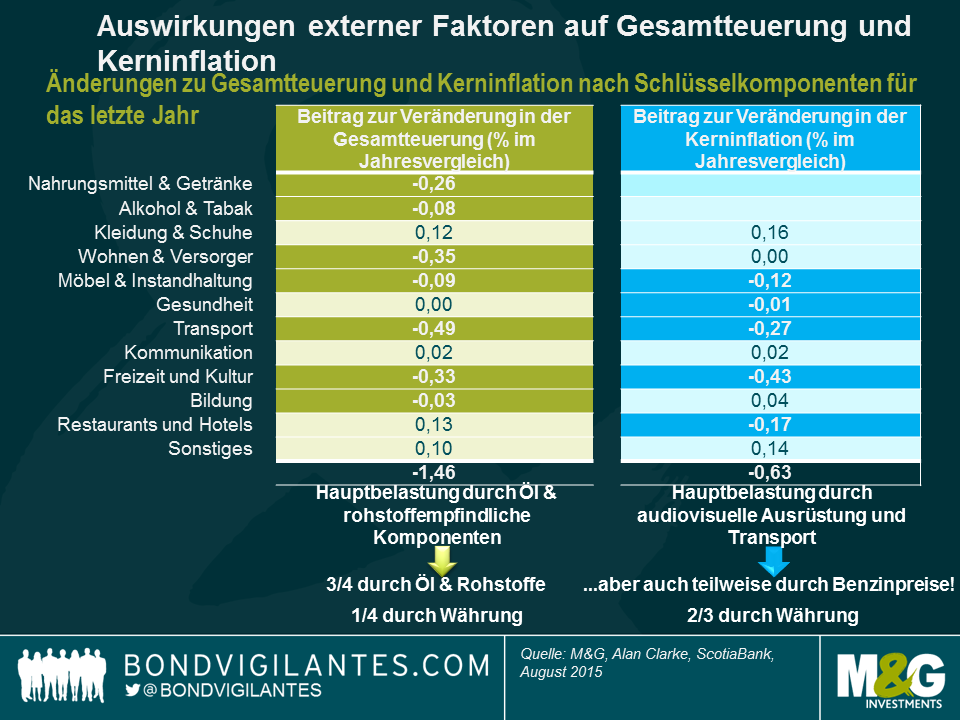

In den vergangenen 12 Monaten ist der CPI um 1,5% gefallen, was größtenteils erneut an den Nahrungsmittel-, den Versorger- und den Transportpreisen lag. Die Kernrate des CPI fiel um 0,6%. Hier waren vor allem die Preise für Gebrauchtwagen sowie Freizeit und Kultur und hier insbesondere audiovisuelle Geräte ausschlaggebend. Die Gesamtteuerung ist von den Energie- und Rohstoffpreisen ebenso betroffen (ca. 75%) wie vom starken Pfund Sterling (ca. 25%), während die Kernrate des CPI in erster Linie von der Stärke der britischen Währung nach unten gedrückt wird. Die Kernrate filtert volatile Posten wie Energie, Rohstoffe und Nahrungsmittel aus. Wird die Stärke des Pfund Sterling jedoch als nicht kurzlebige und nicht volatile Antriebskraft der Kerninflation gesehen?

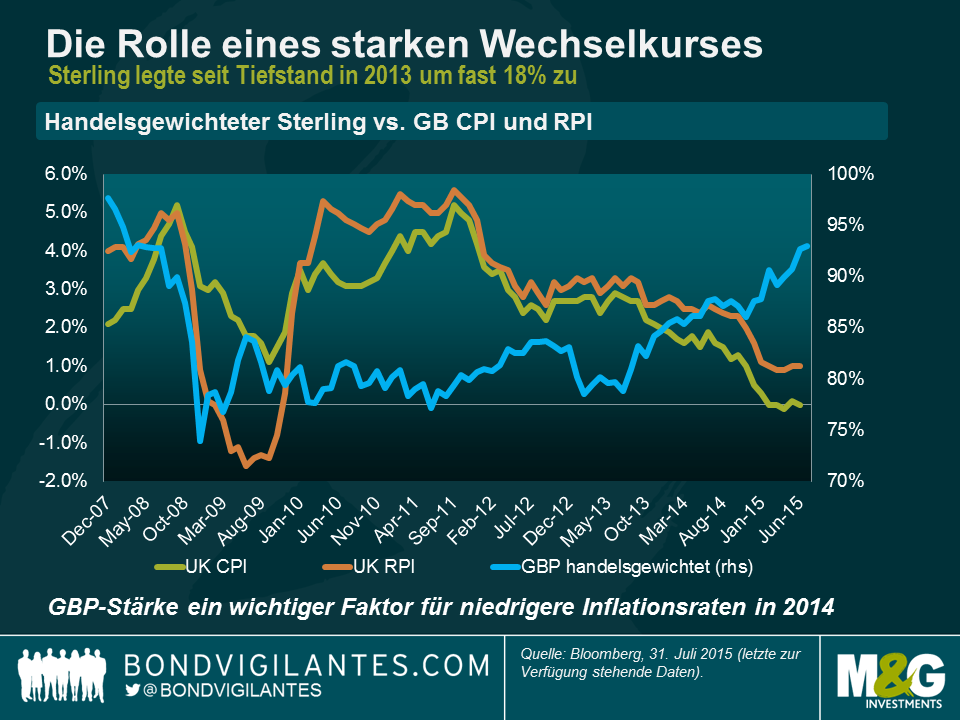

Alle Güter müssen von dem Ort ihrer Herstellung in die Geschäfte gelangen – die Transportkosten sind in der Folge eines der Hauptelemente für die Preise von Gütern, die die Kerninflationsrate bestimmen. Man könnte auch sagen, dass die Kerninflation nicht das Kernstück ist, für das wir sie halten. Hinzu kommt, dass die sich die handelsgewichtete Sterling-Aufwertung um 20% in den letzten zwei Jahren auf die von uns importierten Güter ausgewirkt hat. Wenn man die Inflationszahlen und den handelsgewichteten Kurs der britischen Währung seit Beginn der Finanzkrise betrachtet, so könnte man durchaus überzeugend argumentieren, dass die Währung eine volatile und nicht wesentliche Antriebskraft darstellt. Alan Clarke von Scotiabank bemerkte kürzlich, dass das Pfund Sterling mit einer Rate von 10:1 in den CPI einfließt und dadurch in den letzten zwei Jahren -2% zum CPI beigetragen hat.

Wenn Sie die Währung so wie ich mit Vorsicht betrachten, so ließe sich argumentieren, dass die wahre Kernrate des CPI in besagten zwei Jahren deutlich höher war. Güter machen ca. 50% des CPI aus, weshalb die Kernrate vielleicht also eher bei 2% liegt und nicht auf 1%, wie heute veröffentlicht? Wenn Sie sich mit der Idee der Währung als ein volatiler und nicht wesentlicher Faktor nicht anfreunden können, sollten Sie sich fragen, ob das Pfund Sterling in Ihren Augen seine gegenwärtige Stärke behalten wird. Das britische Leistungsbilanzdefizit ist heute größer als vor der Rettung durch den IWF in den 1970er Jahren und vor dem britischen Austritt aus dem Wechselkursmechanismus in den frühen 1990ern. In meinen Augen ist dies eine Überlegung wert.

Mit Blick auf die Gesamtteuerung haben die Inflationszahlen also mit den weltweiten Energie- und Rohstoffpreisen zu kämpfen, während sich die starke britische Wirtschaft insbesondere auf die Kerninflation niederschlägt. Vielleicht aber reflektiert die Kernrate nicht wirklich die zugrunde liegende, im Inland generierte Inflation in Großbritannien? Die Inflation bei den Dienstleistungen liegt bei 2,3%, und Großbritannien ist eine dienstleistungsorientierte Volkswirtschaft. Die Arbeitsmarktlage ist stark angespannt, und die Löhne und Gehälter zeigen handfeste Anzeichen eines Aufwärtstrends, wenn auch ausgehend von einem niedrigen Niveau. Letztlich hängen die mittelfristigen Aussichten für die Inflation in Großbritannien von dem Zusammenspiel zwischen den negativen und kurzlebigen Kräften der Nahrungsmittel- und Energiepreise auf der einen Seite und der verbesserten Konsumlage und der mit ihr einhergehenden Beschäftigungszahlen und Löhne auf der anderen Seite ab. Die Aussichten sind nicht gerade rosig für all jene, die das Pfund Sterling für keine volatile und eine nicht wesentliche Antriebskraft der Inflation halten.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden