Drei Gründe, warum nicht mit einer baldigen Erhöhung der britischen Zinsen zu rechnen ist

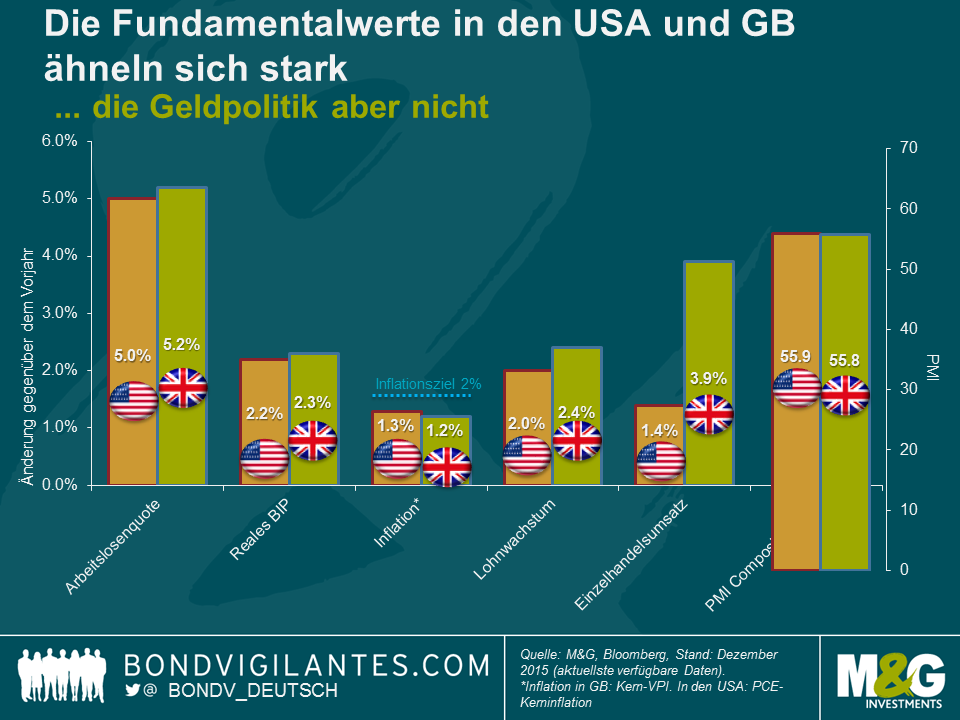

Nachdem die Fed kürzlich einstimmig Zinserhöhungen beschlossen hat, habe ich mich gefragt, ob die Bank of England (BoE) in Kürze nachziehen wird. Der Markt rechnet offenbar nicht damit und preist die erste britische Leitzinserhöhung für das 1. Quartal 2017 ein, während bei den US-Zinsen mit zwei weiteren Erhöhungen im Jahr 2016 gerechnet wird. Auf den ersten Blick erscheint diese krasse zeitliche Diskrepanz seltsam, haben doch beide Länder ein (derzeit nicht erreichtes) Inflationsziel von 2% und ein ähnliches jährliches BIP-Wachstum. Beide haben auch seit Beginn der Finanzkrise eine deutliche Verbesserung der Beschäftigungszahlen erlebt (wobei diese positive Entwicklung in Großbritannien wohl stärker ausgeprägt war, da die Dynamik ungeachtet der steigenden Erwerbsquote weiter anhielt, wohingegen der Beschäftigtenanteil in den USA sich rückläufig entwickelt hat). Der starke Rückgang der Arbeitslosenquote weist in der Tat darauf hin, dass sich beide Volkswirtschaften der Vollbeschäftigung nähern oder diese bereits erreicht haben, was wiederum zu steigendem Lohndruck und Binneninflation führen dürfte. All das sind solide Gründe, eine Zinserhöhung in Betracht zu ziehen, was in den USA ja auch bereits geschehen ist.

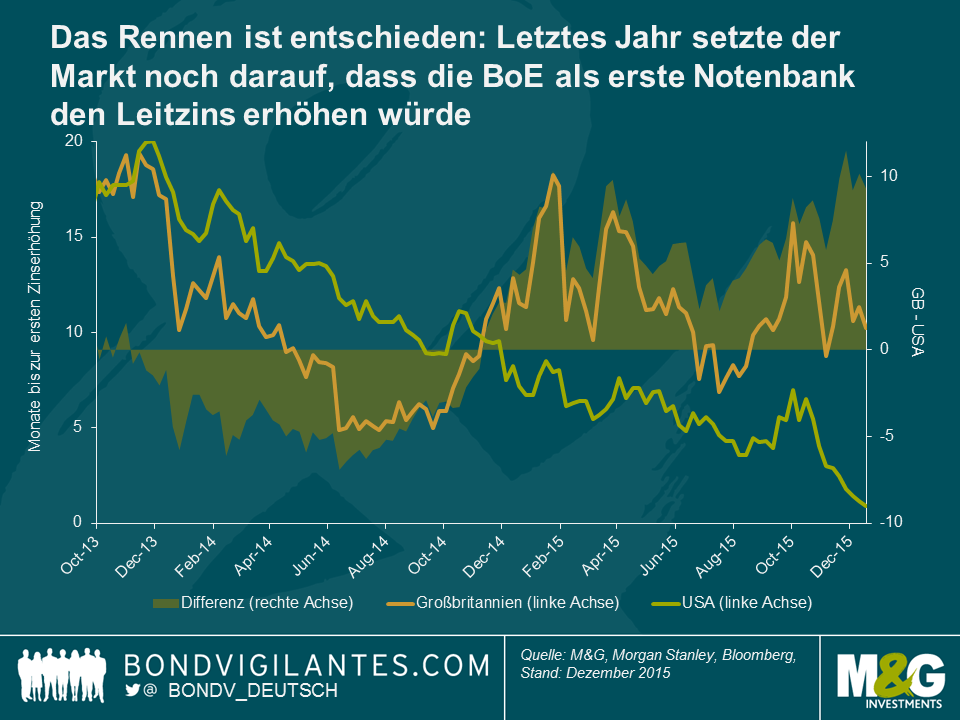

Wie die nachfolgende Grafik zeigt, ging der Markt bis zum Jahresende 2014 davon aus, dass die britische Notenbank als Erste den Leitzins erhöhen würde. Selbst in diesem Jahr gab es noch Phasen, in denen es nach einem Kopf-an-Kopf-Rennen aussah. Warum ist die Bank of England jetzt so weit abgeschlagen, nachdem die USA das Zinsrennen gewonnen hat?

Auch wenn sich die makroökonomischen Faktoren stark ähneln mögen, zeichnen die Mikro-Faktoren doch ein völlig anderes Bild.

- LÖHNE UND GEHÄLTER: Letzte Woche hörte ich bei einer Veranstaltung in London eine Rede von Minouche Shafik. Die Botschaft der stellvertretenden Gouverneurin der Bank of England, die speziell für den Bereich Markt- und Bankenaufsicht zuständig ist, war eindeutig: Sie wird solange gegen eine Erhöhung des britischen Leitzinses stimmen, bis ein nachhaltiges Lohnwachstum eingetreten ist. (Darunter versteht Shafik ein Lohnwachstum, das 2% bis 3% über der Produktivität liegt. Das entspricht eher den Jahren vor der Rezession und wird ihrer Ansicht nach dafür sorgen, dass das Inflationsziel wieder erreicht wird.) Aber: Laut den jüngst veröffentlichten Daten ist das statistische Lohnwachstum (Dreimonatsdurchschnitt) in GB im Oktober von 3,0% auf 2,4% gesunken (ohne Boni ging das jährliche Wachstum von 2,5% auf 2,0% zurück), während bei der Produktivität das höchste Quartalswachstum seit vier Jahren verzeichnet wurde. So stieg die Produktionsleistung pro Stunde im zweiten Quartal um 0,9%. Angesichts dieser Zahlen ist es doch höchst unwahrscheinlich, dass Shafik auf der nächsten Sitzung des geldpolitischen Ausschusses am 14. Januar für eine Zinserhöhung stimmt.

- WÄHRUNG: Die britische und auch die US-Währung haben eine handelsgewichtete Aufwertung erlebt, die sich jedoch in Großbritannien wegen des höheren Anteils von Im- und Exporten am BIP (ca. 30% in GB gegenüber 17% in den USA) stärker auswirkte. Die Währungsaufwertung macht Importe billiger und Exporte teurer, was sich als Abwärtsdruck bei der Wachstums- und Inflationsentwicklung bemerkbar macht. Angesichts dieses Zusammenhangs muss man die Handelspartner Großbritanniens in die Betrachtung mit einbeziehen. Anders als Großbritannien handelt es sich bei den USA um eine relativ geschlossene Volkswirtschaft. Haupthandelspartner Großbritanniens ist Europa – eine Region, in der die lockere Geldpolitik auf absehbare Zeit anhalten dürfte (einige Marktteilnehmer gehen davon aus, dass die EZB eine erste Zinserhöhung nicht vor dem 4. Quartal 2018 vornehmen wird). Die BoE muss daher bedenken, dass es bei einer divergierenden Politik zu einer deutlichen Währungsaufwertung kommen könnte. Dadurch würde mit britischen Importen, die in Euro berechnet werden, im Endeffekt Inflation importiert. Das Pfund Sterling hat seit Jahresbeginn bereits um 6,7% zugelegt. Eine weitere Aufwertung durch eine Leitzinserhöhung würde Exportunternehmen belasten und Wachstumsstrategien behindern, die eine Diversifizierung weg von der Binnennachfrage erreichen sollen.

- POLITIK: Geldpolitik entfaltet bekanntermaßen immer erst nach einiger Zeit ihre Wirkung, wobei die Zeitspanne in den USA aufgrund der stärker verbreiteten Festzinshypotheken in der Regel länger ist. Großbritannien hat daher einen gewissen zeitlichen Spielraum, was die Einführung geldpolitischer Maßnahmen anbelangt. Ein weiterer Aspekt ist die Fiskalpolitik, da die britische Regierung der Konservativen sich fiskalischen Sparmaßnahmen verschrieben hat, während sich die USA der Vorwahlphase nähern und eher einen Anstieg des Haushaltsdefizits erleben dürften. Die britische Politik wird sich wohl kontraktiv auswirken, was eher weitere Lockerungsmaßnahmen als Zinserhöhungen mit sich bringen würde und daher den Zeitpunkt einer ersten Leitzinserhöhung weiter verschieben könnte. Drittens ist der Mindestlohn in Großbritannien im europäischen Vergleich hoch und wird in den nächsten Monaten weiter angehoben. Sollte dies auf dem Arbeitsmarkt durch steigende Migration zu einem höheren Angebot an niedrig qualifizierten Arbeitskräften führen, könnte sich das Lohnwachstum durchaus abschwächen. Dies würde letztendlich den Aufwärtsdruck bei den Löhnen begrenzen und Hoffnungen auf ein Erreichen des britischen Inflationsziels zunichtemachen. Zu guter Letzt sollte auch noch die reale Möglichkeit eines Ausscheidens Großbritanniens aus der EU angesprochen werden. Der Volksentscheid wird nämlich – unabhängig von seinem Ausgang – im Vorfeld sowie im Anschluss mit Sicherheit für eine gewisse Währungsvolatilität sorgen. (Noch steht der Termin für den Volksentscheid nicht fest, er könnte jedoch im Juni oder September 2016 stattfinden.) Sollten die Briten für ein Ausscheiden aus der EU stimmen, wird dies weitreichende Auswirkungen auf die Wirtschaft haben. Für die BoE ist das sicherlich ein Grund, solange auf Zinsanhebungen zu verzichten, bis das Abstimmungsergebnis feststeht.

Ungeachtet dieser drei Gründe für das Verschieben einer ersten Leitzinserhöhung hält die robuste Erholung der britischen Wirtschaft weiter an. Die Verbraucherausgaben entwickeln sich solide und es gibt eine Erholung bei den Investitionstätigkeiten und der Produktivität. Die Lohnentwicklung ist das größte fehlende Teil des Puzzles, wie Shafik erkannt hat. Auch wenn die BoE nicht sofort der Politik der Fed folgt, würde ich mich nicht wundern, wenn es deutlich früher als vom Markt erwartet zu einer Zinserhöhung kommt.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden