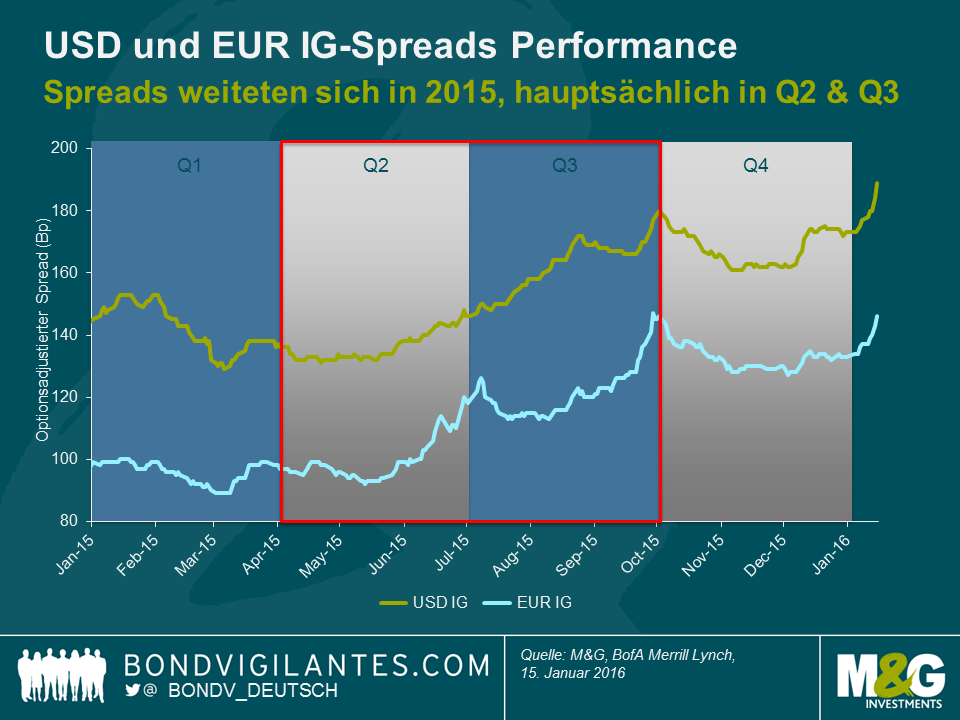

Credit Spreads von Investment Grade weiten sich schnell

Wir haben uns vor Kurzem in einem unserer Blogs mit der enttäuschenden Performance vieler festverzinslicher Anlageklassen im Jahr 2015 beschäftigt. Investment-Grade-Unternehmensanleihen hatten mit Sicherheit ein schwieriges Jahr. Tendenziell weiteten sich die Spreads sowohl am USD- als auch im EUR-Markt. Der Blick auf die optionsadjustierten Spreads (Option-Adjusted Spread, OAS) zeigt, dass USD-Unternehmensanleihen mit Investment Grad (IG) mit +29 Bp gegenüber EUR IG-Unternehmensanleihen (+36 Bp) über das Jahr 2015 eine knappe Outperformance verzeichnet haben. In beiden Fällen waren die Perioden mit Verengungen kurz und auf das 1. und 4. Quartal beschränkt. Sie konnten den erheblichen Spread-Ausweitungen im 2. und 3. Quartal nichts entgegensetzen (siehe folgenden Chart).

Der Ausverkauf in Q2 und Q3 wurde durch die Kombination aus einem hohen Neuemissionsvolumen und der gedämpften Nachfrage nach Unternehmensanleihen verursacht. Die Anleger steuerten im Anschluss an einige kritische Episoden wie das griechische Referendum, die Sorgen um China und andere Schwellenmärkte sowie die schwachen Rohstoffpreise sichere Häfen an. Die beiden letztgenannten Themen haben die Nachrichten auch zu Jahresanfang 2016 geprägt und die IG-OAS-Niveaus haben sich in der ersten Januarhälfte erneut geweitet (+16 Bp für USD IG und +13 Bp für EUR IG).

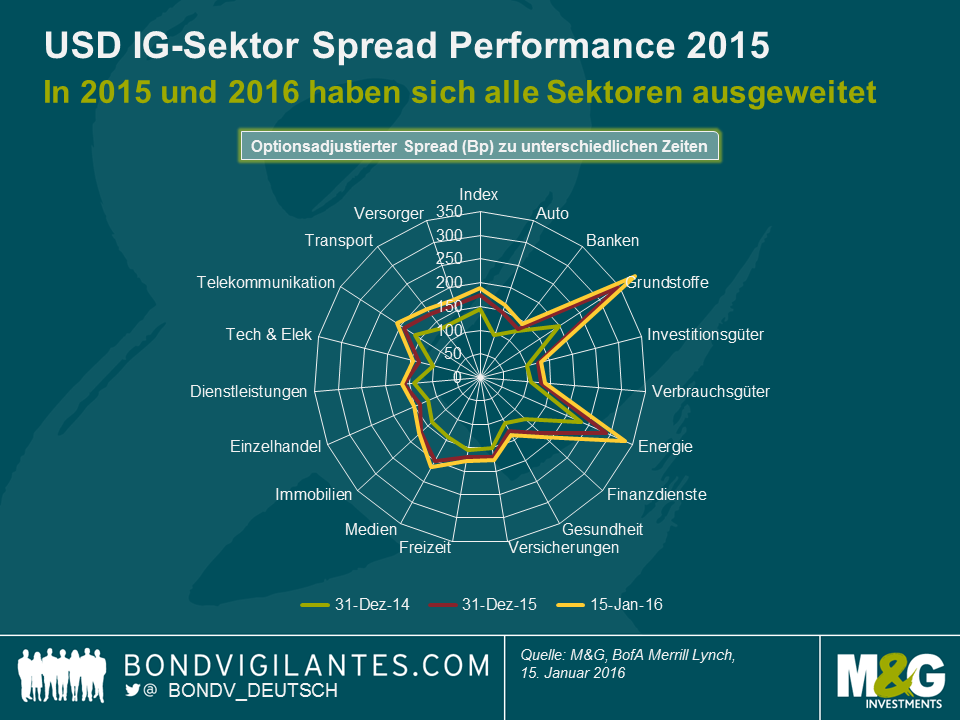

Ist es aber angemessen zu argumentieren, dass IG-Unternehmensanleihen nun attraktiver bewertet sind als gegen Ende 2014? Oder aber wurden die Anleihenindex-Niveaus insgesamt lediglich von den extremen Spread-Bewegungen innerhalb des Rohstoffbereichs angetrieben? Um diesen Sachverhalt zu verstehen, müssen wir zunächst die Anleihenindizes in Branchensektoren aufgliedern (siehe folgenden Chart).

Wenig überraschend waren Energie und vor allem der Grundstoffsektor im USD-IG-Universum die Sektoren mit der schlechtesten Wertentwicklung. Sie haben sich auf OAS-Basis von Ende 2014 bis Mitte Januar 2016 um 101 Bp bzw. 191 Bp geweitet. Ohne Frage sind diese Bewegungen erheblich. Man sollte jedoch nicht vergessen, dass auch andere Sektoren signifikante Ausverkäufe über denselben Zeitraum erlebt haben, beispielsweise Medien (+72 Bp), der Automobilsektor (+67 Bp) oder Finanzdienstleister (+54 Bp). Tatsächlich ist der Bankensektor der einzige Bereich, der sich nur um weniger als 20 Bp geweitet hat (+18 Bp). Hier spiegelt sich, dass die US-Banken in einem Umfeld mit steigenden Zinsen gut positioniert sind. Die Zahlen insgesamt sprechen für sich: Spread-Ausweitungen betrafen jeden einzelnen Sektor im USD IG-Universum, wenn auch das Ausmaß jeweils unterschiedlich war.

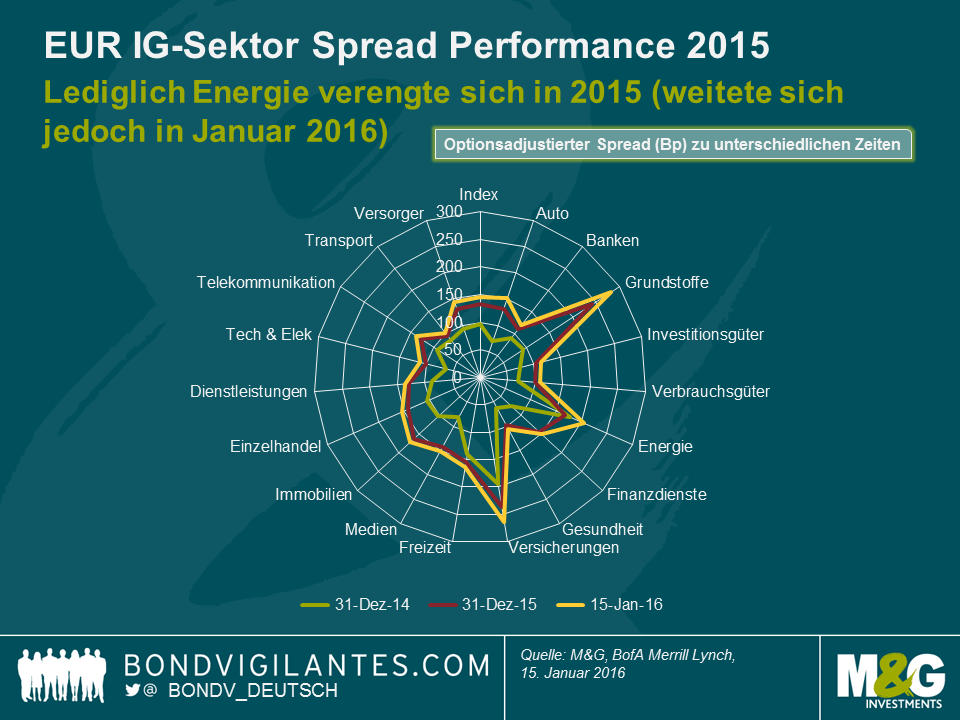

Wie bei IG-Unternehmensanleihen in USD haben sich zwischen Ende 2014 und Mitte Januar 2016 auch sämtliche Sektoren im EUR IG-Segment (siehe den Chart unten) auf OAS-Basis geweitet. Der Grundstoffsektor war dabei mit +190 Bp mit großem Abstand das Schlusslicht. Er ist nun der weiteste Sektor im EUR IG-Universum. Da kann selbst der Versicherungssektor nicht mithalten (+70 Bp), der verglichen mit dem Rest des Index auf einem erhöhten Spread-Niveau gehandelt hat. Dies liegt an der hier großen Zahl an nachrangigen Anleihen und der Unsicherheit im Zusammenhang mit den Solvenzauflagen (Solvency II). Der Automobilsektor hatte mit +82 Bp die zweitschlechteste Performance. Die Branche litt unter der konjunkturellen Abkühlung in China und den Folgen des VW-Abgasskandals.

Interessanterweise konnte der EUR IG-Energiesektor (+27 Bp) im Vergleich zu seinem USD-Pendant (+101 Bp) im Zeitraum von Ende 2014 bis Mitte Januar 2016 eine sehr gute Performance verzeichnen. In 2015 war Energie der einzige Sektor in beiden IG-Indizes mit OAS-Kompression (-10 Bp)! Dafür sind zwei Gründe verantwortlich: Erstens begann der EUR IG-Sektor das Jahr 2015 auf einem bereits hohen Spread-Niveau (178 Bp) relativ zum EUR IG-Index (97 Bp). Es kam dann zu einer deutlichen Verengung, als sich der Ölpreis im März und April des letzten Jahres kurzfristig erholte. Zweitens ist das relative Kreditrating im EUR IG-Energieuniversum relativ hoch, da es von AA- und A-Emissionen dominiert wird und deutlich weniger BBB-Titel enthält als der USD IG-Energiesektor. Die Ausweitung der EUR IG-Energie-Spreads während der Episoden mit einer mehr risikoscheuen Marktstimmung in Q2 und Q3 2015 wurde somit durch die „Flucht in Qualität“ gedämpft. Die Anleger bevorzugten IG-Unternehmensanleihen mit höheren Ratings.

Wie bereits erwähnt, bieten USD und EUR IG-Unternehmensanleihen im Anschluss an die Spread-Ausweitungen in allen Sektoren den Anlegern nun deutlich höhere Credit Spreads als gegen Ende 2014. In bestimmten Marktnischen, insbesondere langlaufende USD BBBs, sind die gegenwärtigen Spread-Niveaus für eine krisenfreie Zeit außergewöhnlich hoch. Wir können also entweder glauben, dass die jüngsten Markttumulte erst der Anfang waren. In diesem Fall würden wir eine weitere Ausweitung der IG Credit Spreads oder sogar ein Blow-out auf ein Niveau wie in 2021/12 erwarten. Oder aber wir denken, dass die entwickelten Märkte trotz bestimmter Schwierigkeiten, die im Moment ein risikoscheues Marktklima verursachen, auf absehbare nicht in eine ausgeprägte Rezession eintreten werden. In diesem Fall würden EUR und USD IG-Unternehmensanleihen attraktive Bewertungen bieten. Angesichts der Stärke der US-Wirtschaft und insbesondere des Arbeitsmarktes – siehe Richards gestrigen Blog – sowie den wirtschaftlichen Verbesserungen und der entgegenkommenden Geldpolitik in Europa glauben wir, dass das zweite Szenario wesentlich wahrscheinlicher ist.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden