Sondervermögen

Auf Wiedersehen, Schuldenbremse. Hallo, Sondervermögen

Von Wolfgang Bauer

5 März 2025

Ohne Frage hat die Ölbranche schon bessere Zeiten gesehen. Abgesehen vom gegenwärtigen Kummer über Preise zwischen 30 und 40 US-Dollar pro Barrel stellen sich Fragen zur langfristigen Überlebensfähigkeit des branchenspezifischen Geschäftsmodells insgesamt. Man nehme nur die Rockefeller-Dynastie und Saudi Arabien – zwei Synonyme für riesige, mit Öl geschaffene Vermögen. Der Rockefeller Family Fund hat gerade verlautet, sich aus Exxon Mobil, einem direkten Nachfolger von D. Rockefellers Standard Oil, und anderen Unternehmen im Bereich fossiler Brennstoffe zurückzuziehen. Als Grund wurde angegeben, dass es „wenig Sinn macht, weder finanziell noch ethisch, an diesen Unternehmen beteiligt zu sein“. Saudi Arabien hat währenddessen seine Pläne angekündigt, einen Investmentfonds mit einem Volumen von 2 Billionen US-Dollar aufzulegen, um die Post-Öl-Ära für das Land einzuläuten. Zugeben, dies sind mehr anekdotische Beweise für die gegenwärtig schwierige Lage der Branche, doch könnte es durchaus wirklich der Fall sein, dass die Zeichen der Zeit eine deutliche Sprache sprechen.

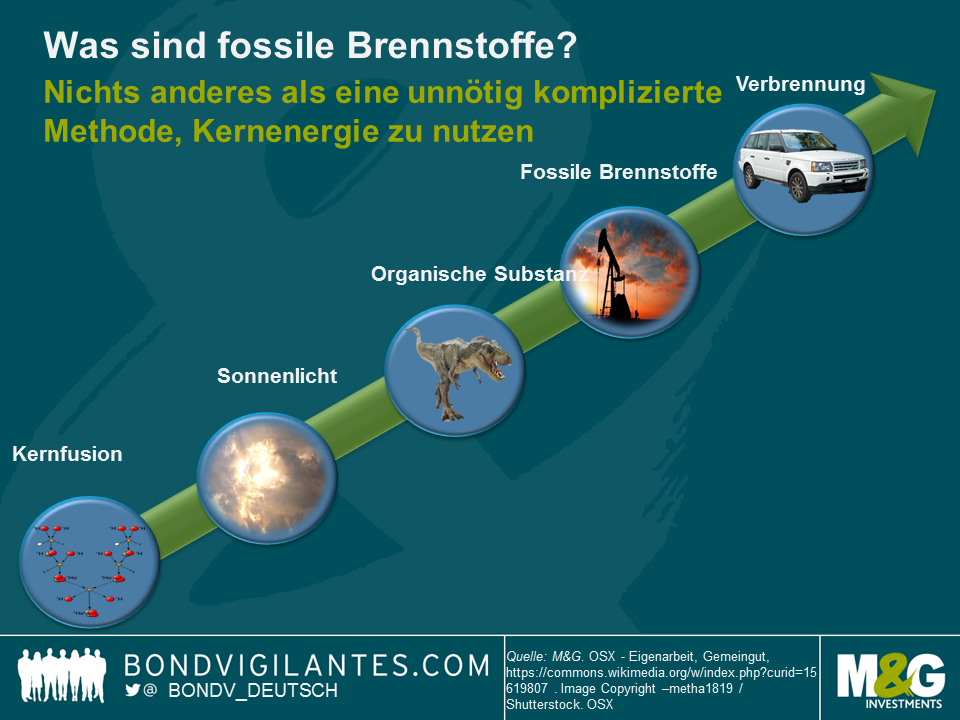

Um ehrlich zu sein, hat es mich als gelernter Chemiker immer überrascht, wieso fossile Brennstoffe auf der globalen Energiebühne solch eine dominante Rolle übernehmen konnten. Genau betrachtet sind sie keine so offensichtliche Wahl. Im Grunde ist die Verbrennung fossiler Brennstoffe lediglich eine umständliche und wenig effiziente Methode, Kernenergie zu nutzen (siehe die Abbildung unten).

Als Nebenprodukt der Kernfusionsprozesse in der Sonne wird elektromagnetische Strahlung (d.h. Sonnenlicht) freigesetzt. Auf der Erde wandeln Pflanzen die Sonnenenergie in chemische Verbindungen, um komplexe Kohlenwasserstoffe zu schaffen, die dann von Tieren metabolisiert (d.h. gegessen) und in weitere Biomoleküle konvertiert werden. Wenn Pflanzen und Tiere sterben, wird ihre organische Materie unter bestimmten Umständen dann über Millionen von Jahren in fossile Brennstoffe umgewandelt. In diesem Sinne sind fossile Brennstoffe erneuerbare Energieträger, wenn auch auf extrem lange Sicht. Wir graben diese fossilen Brennstoffe aus, verarbeiten sie und verbrennen sie letztendlich, um die in ihren chemischen Verbindungen gespeicherte Energie in mechanische Energie oder Hitze zu konvertieren. Der gesamte Prozess ist hoffnungslos ineffizient, da bei jedem Schritt in der Konversion Energie „verlorengeht“ (sie geht nicht tatsächlich verloren, sie wird vielmehr in nutzlose Energieformen wie Abfallwärme verwandelt). Der letzte Schritt ist besonders irritierend, da die Effizienz von Verbrennungsmotoren weit unter 50% liegt. Dies ist aber leider kein Problem, das sich mit ein wenig Ingenieurswissen beseitigen lässt, denn es handelt sich um eine notwendige Konsequenz, die sich direkt aus den Gesetzen der Thermodynamik ergibt. Wir belassen es dabei…

Öl hat aber noch weitere Nachteile, z.B.:

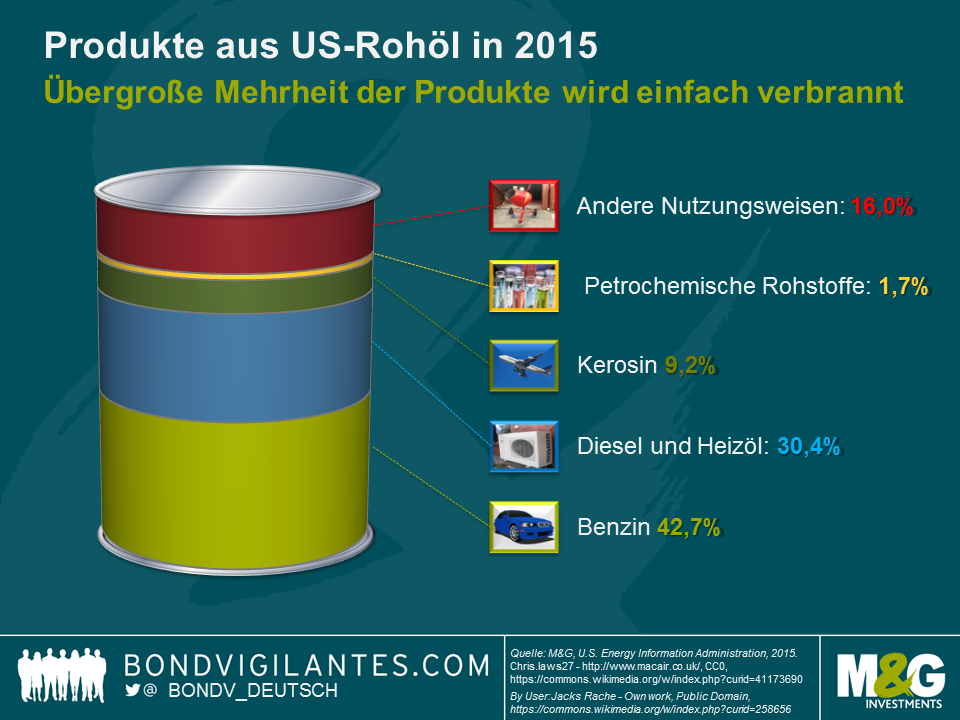

Und nicht zu vergessen die Opportunitätskosten. Sollten wir angesichts unserer Bereitschaft, all diese Nachteile zu akzeptieren, nicht zumindest das Beste aus der Situation zu machen? Die Verwendung komplexer Mischungen aus organischen Molekülen als biologische Vorstufe in komplexen Polymersynthesen macht aus Sicht eines Chemikers Sinn. Petrochemische Rohstoffe machen allerdings lediglich einen sehr geringen Teil (ca. 2%) aller Produkte aus, die aus Öl gewonnen werden (siehe die Abbildung unten). Mehr als 80% der Produkte (Benzin, Diesel, Heizöl und Kerosin) werden schlichtweg in Verbrennungsmotoren und Industrieöfen verbrannt. Offen gesagt eine ziemliche Verschwendung.

Warum aber spielen denn fossile Brennstoffe und insbesondere Öl eine so dominante Rolle? Warum werden fast alle Autos immer noch von Verbrennungsmotoren angetrieben und nicht von Elektromotoren? Das Schlüsselwort ist Energiespeicherung, der einzige Bereich, in dem fossile Brennstoffe das Maß aller Dinge sind. Dies hat tief greifende praktische Folgen, insbesondere in Bezug auf den Transport. Fahrzeuge mit auf Mineralöl basierenden Treibstoffen sind relativ leicht. Für jede beliebige Distanz müssen sie nur eine relativ geringe Menge an Kraftstoff bei sich tragen. Das ist genau das Problem, mit dem sich Elektromobilitätskonzepte im Augenblick konfrontiert sehen. Eine elektrische Batterie mit einem Gewicht von 1 kg kann nur einen kleinen Teil der Energie speichern, die in 1 kg Benzin, Diesel oder Kerosin enthalten ist. Solange sich Batterien während des Fahrens nicht selber aufladen (das ist noch Zukunftsmusik), müssen die Nutzer entweder eine begrenzte Reichweite in Kauf nehmen oder jede Menge Batterien mit sich führen, doch würde dies wiederum zu weniger Effizienz führen.

Gegenwärtig werden umfangreiche Ressourcen in das Research elektrischer Batterien investiert, und Batterien können in der Folge deutlich an Boden gut machen und ihre Aufholjagd auf fossile Brennstoffe beginnen (siehe Jims Blog). Gleichzeitig werden erneuerbare Energien und insbesondere Solarenergie zunehmend kosteneffizienter. Sobald der Abstand bei der Lagerung zwischen den einzelnen Technologien kleiner geworden ist, werden wir einen Umschlagpunkt erreichen, ab dem die Argumente für die Nutzung fossiler Brennstoffe an Gültigkeit verlieren. Wie schon bei anderen technologischen Umbrüchen in der Vergangenheit werden die Konsequenzen auch in vorliegendem Fall gravierend sein (siehe Abbildung unten).

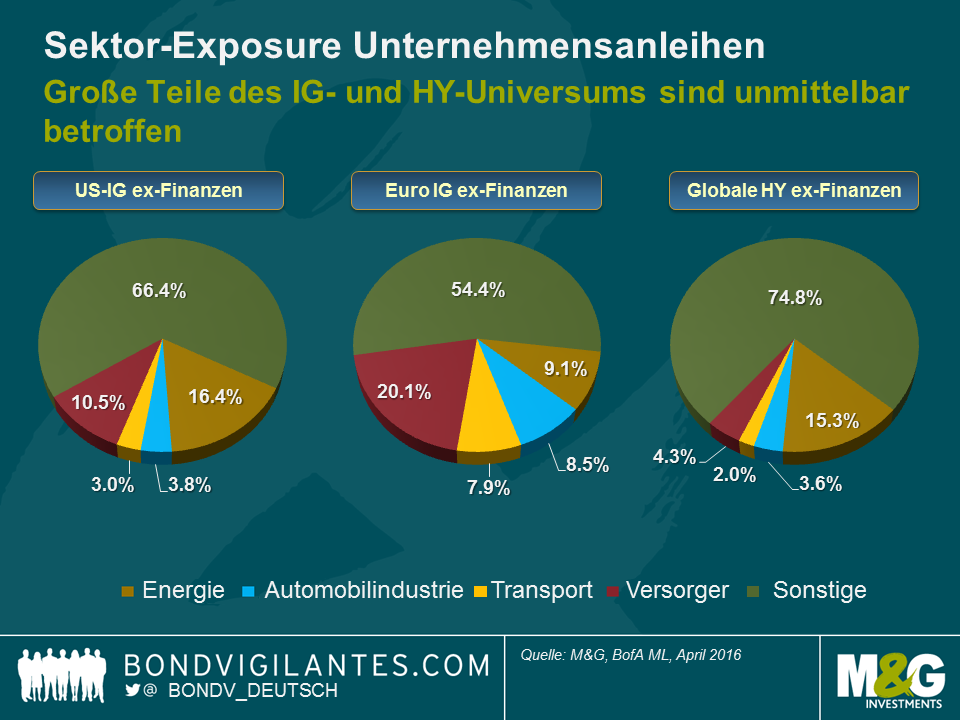

In Hinsicht auf den Bereich von Unternehmensanleihen außerhalb des Finanzsektors machen die vom Ende des fossilen Zeitalters am meisten betroffenen Sektoren (Energie, Automobilindustrie, Transport und Versorger) ungefähr ein Drittel des US-amerikanischen Investment-Grade-Segments (IG) aus und fast die Hälfte europäischer IG sowie ein Viertel des globalen Hochzinsuniversums. Andere Unternehmenssektoren (z.B. in der Chemiebranche) werden ebenso wie die Staatsanleihen Erdöl exportierender Länder in den Strudel der Nachwirkungen kommen. Die Breakeven-Inflationsraten sind ebenfalls betroffen, da die Energiekosten einen erheblichen Teil der Preisindizes formen. Die Liste lässt sich weiter fortsetzen. Diese Entwicklungen geschehen natürlich nicht über Nacht. Als Anleiheninvestoren ist es unsere Aufgabe, dieses Thema in seiner Gesamtheit und tiefgreifend zu analysieren, um die Gelegenheiten ebenso zu verstehen wie die Risiken.

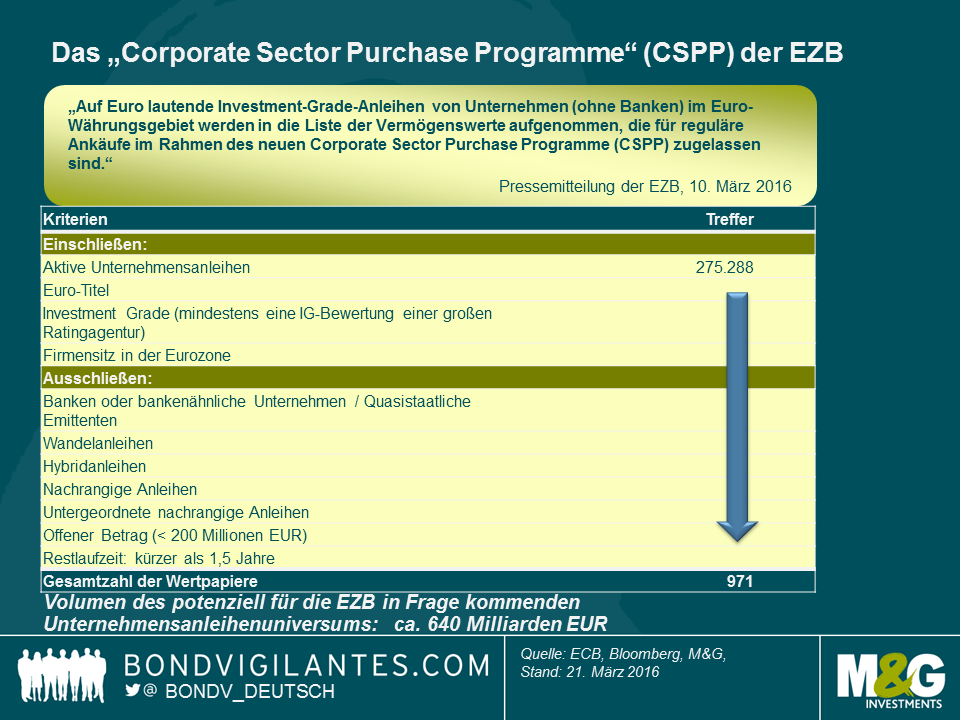

Die Anleihemärkte haben auf das am 10. März bekanntgegebene neue „Corporate Sector Purchase Programme“ (CSPP) der Europäischen Zentralbank (EZB) zum Ankauf von Unternehmensanleihen heftig reagiert. Die Credit Spreads der auf Euro lautenden Unternehmensanleihen mit Investment-Grade-Status (IG) haben sich durchschnittlich um rund 20 BP verringert. Über die Einzelheiten des CSPP wird jedoch noch gerätselt. Die Veröffentlichung des Berichts über die letzte Sitzung des Geldpolitischen Ausschusses von gestern hat kaum für Klarheit gesorgt. Bisher wissen wir lediglich, dass die EZB ab Ende des 2. Quartals 2016 damit beginnen wird, auf Euro lautende Unternehmensanleihen mit IG-Status von Nichtbanken mit Sitz in der Eurozone anzukaufen. Die EZB hat außerdem erklärt, dass Anleihen, die die Kriterien des Sicherheitenrahmens des Eurosystems erfüllen, die „Grundlage“ des CSPP-Universums bilden, es könnten aber weitere Regeln und Vorgaben gelten.

Im Detail herrscht aber noch viel Unklarheit. Wie viel wird die EZB jeden Monat kaufen? Wird sie sowohl am Primär- als auch am Sekundärmarkt aktiv werden? Wird es einen Kapitalzuweisungsmechanismus wie beim Staatsanleihenkaufprogramm geben? Welchen Prozentsatz einer in Frage kommenden Unternehmensanleiheemission darf die EZB halten? Ist die EZB zum Verkauf verpflichtet, wenn eine in ihren Büchern gehaltene Anleihe auf ein Rating heruntergestuft wird, das nicht mehr dem IG-Status entspricht? Die Antwort auf diese und viele weiteren Fragen steht noch aus.

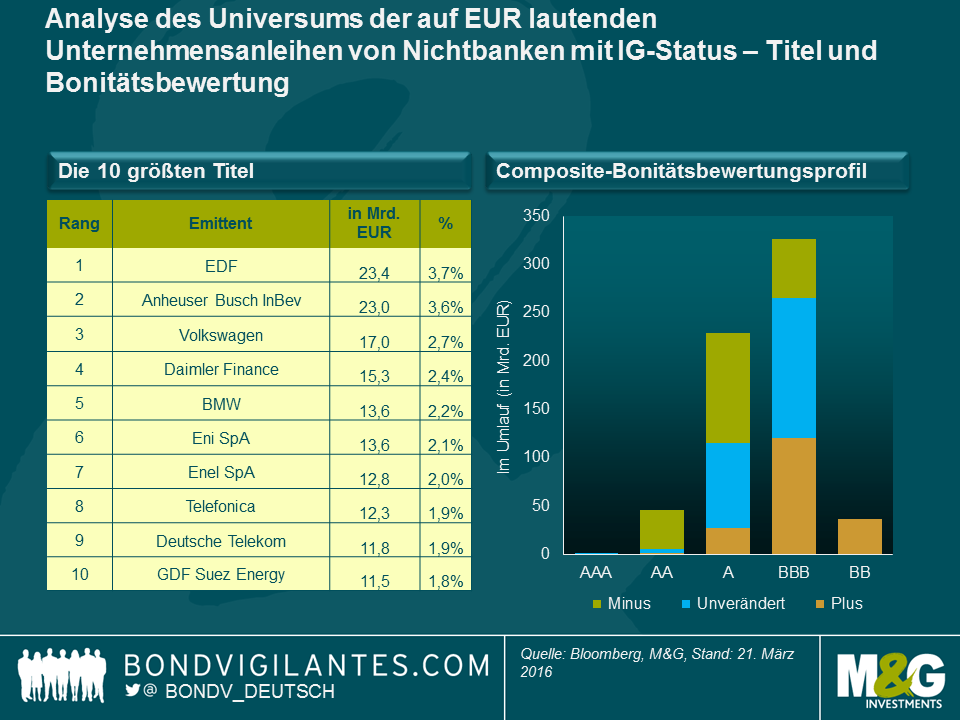

Wir haben unter Anwendung einer Reihe von Filterkriterien das Unternehmensanleihenuniversum nach möglicherweise für die EZB in Frage kommenden Wertpapieren untersucht (siehe nachstehende Tabelle). Aus unserer Analyse geht hervor, dass sich die EZB für 971 Anleihen mit einem Gesamtvolumen von ca. 640 Milliarden EUR interessieren könnte.

Unsere Filtereinstellungen sind teilweise ziemlich selbstverständlich (z. B. auf Euro lautend, keine Banken, keine Hybridanleihen oder nachrangige Instrumente), bei anderen handelt es sich aber um pure Annahmen:

Entsprechend dieser wesentlichen Annahmen haben wir ein „vermutetes“ Anleihenuniversum erstellt, das die EZB in Betracht ziehen könnte (siehe nachstehende Grafik). Die größten Nutznießer, die potenziell in Frage kommende Anleihen im besonders großen Umfang emittiert haben, sind EDF und Anheuser-Busch InBev, auf die 3,7% bzw. 3,6% des relevanten Universums entfallen. Bezüglich der Composite-Bonitätsbewertung besteht das Universum zu mehr als 50% aus mit BBB bewerteten (51,1%), gefolgt von mit A bewerteten (35,8%) Titeln.

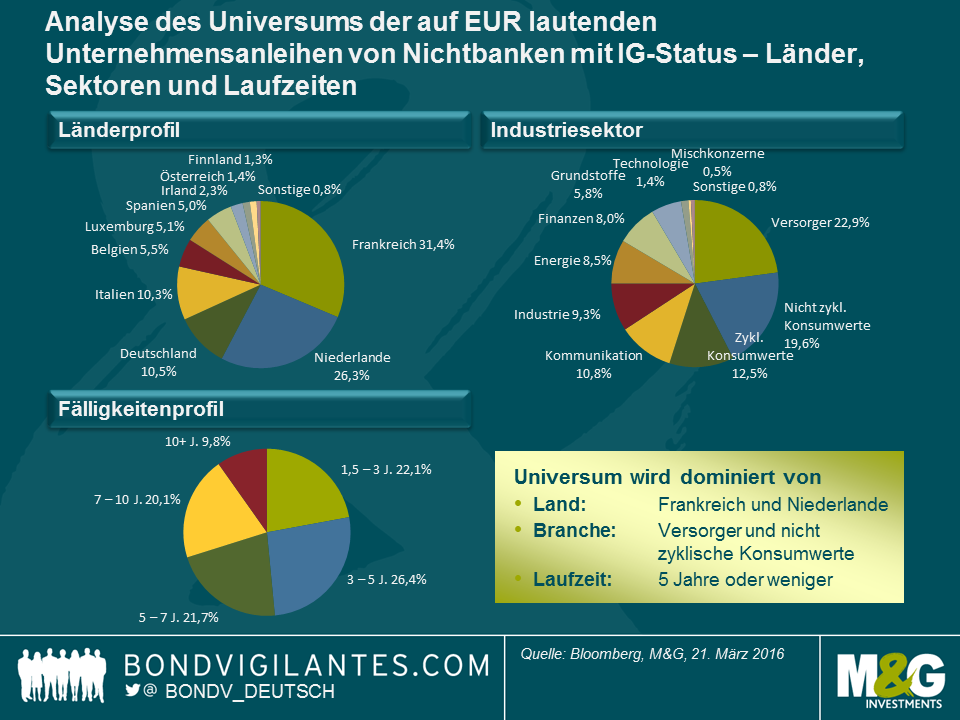

Aus Ländersicht wären französische Unternehmen die größten Nutznießer (31,4%), wie wir bereits 2014 vorhergesagt hatten (siehe Blog von Anjulie). Die Niederlande (26,3%), die davon profitieren, dass dort sehr viele Holdinggesellschaften domiziliert sind, und Deutschland (10,5%) stehen an zweiter bzw. dritter Stelle. Versorgungsunternehmen (22,9%) werden wohl der dominante Industriesektor sein, noch vor nicht zyklischen (19,6%) bzw. zyklischen Konsumwerten (12,5%). Die Duration von auf EUR lautenden Unternehmensanleihen mit IG-Status ist relativ kurz verglichen mit der von auf USD lautenden IG-Titeln. Daher überrascht es nicht, dass etwa die Hälfte der Titel in unserem potenziell in Frage kommenden Universum (48,5%) innerhalb von 5 Jahren fällig wird.

Müssten wir jetzt in Anbetracht dessen, dass bald ein neuer Käufer am Markt auftritt, so viele auf EUR lautende Unternehmensanleihen aufkaufen wie nur möglich? Nicht unbedingt. Zwar scheinen auf EUR lautende Unternehmensanleihen im Vergleich zu Staatsanleihen ein gutes Preis-Leistungsverhältnis zu bieten, die Spreads von auf EUR lautenden Unternehmensanleihen sowohl mit Investment Grade als auch im spekulativen Bereich haben sich aber seit Mitte Februar verringert. Die Rally hat aufgrund der zum Zeitpunkt der Ankündigung durch die EZB am Markt herrschenden Euphorie deutlich zugelegt. Somit sind die erwarteten Vorteile evtl. zum großen Teil schon eingepreist. Die Bewertungen sind wohl im Vergleich zu den zugrunde liegenden Fundamentalwerten des Kreditrisikos und der aktuellen Höhe der Spreads bei bestimmten Emittenten bereits zu hoch.

Auf Grundlage unserer Marktsondierung und unter der Annahme, dass die EZB jeweils ein Drittel aller in Frage kommender Unternehmensanleiheemissionen aufkaufen kann, beläuft sich das verfügbare Universum auf „nur“ ca. 210 Milliarden EUR. Dabei werden sich die Asset-Ankäufe auf insgesamt 80 Milliarden EUR monatlich belaufen, d. h. 960 Milliarden EUR im Jahr. Vor diesem Zahlenhintergrund gehen wir eher davon aus, dass der Ankauf von Unternehmensanleihen als Ergänzung zum Ankauf von Staatspapieren zu sehen ist und eventuell ca. 5 Milliarden EUR monatlich betragen wird. Daher ist es durchaus möglich, dass das schließlich kommunizierte tatsächliche Kontingent an Unternehmensanleihen die allzu optimistischen Markterwartungen deutlich dämpfen könnte.

Russische Unternehmensanleihen zählten im letzten Jahr zu den leistungsstärksten Anlageklassen. Der JPM CEMBI Russia Index erzielte eine Gesamtrendite von 26%, obwohl das BIP Russlands aufgrund eines äußerst schwierigen Wirtschaftsszenarios und des geopolitischen Gegenwinds um 3,7% zurückging. Ich verbrachte kürzlich eine Woche in Moskau, wo ich bei kaltem Frühlingswetter Banken und Unternehmen besuchte, um besser einschätzen zu können, ob Anleger in Anleihen auch 2016 nach wie vor von den Wirtschaftssanktionen und den niedrigen Ölpreisen paradoxerweise profitieren werden. Nachstehend einige der wichtigsten Erkenntnisse:

Die Krise ist mit 1998 nicht zu vergleichen, aber die Wirtschaft schwächelt

Interessant ist, dass die Sanktionen kurzfristig kaum Wirkung gezeigt haben, jedenfalls nicht im Vergleich zu den niedrigeren Ölpreisen und der daraus resultierenden Abwertung des Rubels. Dadurch haben sich die Importe verteuert, die Gewinnspannen der Unternehmen verringert und der Lebensstandard von Millionen Russen hat sich verschlechtert. Die Menschen, mit denen ich sprach, meinten jedoch, dass die derzeitige Situation absolut nicht mit der Krise von 1998 zu vergleichen sei, als das Land keine Reserven und gleichzeitig ein großes Haushaltsdefizit hatte. Die meisten erkennen allerdings auch, dass die aktuelle Krise schädlicher ist, da es sich um einen langsamen aber anhaltenden Abwärtstrend handelt. Sie fragen sich, wie in absehbarer Zeit eine Erholung herbeigeführt werden könne, falls die Ölpreise niedrig und die Sanktionen in Kraft bleiben.

Auf Mikroebene empfiehlt es sich immer, mit diversen lokalen Banken zu sprechen, wenn man die Realwirtschaft verstehen will. Fast alle (öffentlichen und privaten) Finanzinstitute, mit deren Vertretern ich zusammenkam, sorgen sich um die abnehmende Asset-Qualität, insbesondere in Bezug auf Unternehmenskredite, wo die Zahl der notleidenden Kredite steigen dürfte. Branchen wie die Bauindustrie, Metalle und Bergbau, die Automobilindustrie, Gewerbeimmobilien und Transport sind stark betroffen. Bei den Privatkrediten sieht es kaum besser aus, und die Risikobereitschaft ist gering. Lichtblicke bieten 1. Exportunternehmen, die vom geschwächten Rubel unterstützt werden, da ihre Kosten in Landeswährung, die Umsatzerlöse aber in US-Dollar anfallen sowie 2. der Lebensmittelsektor, der von den russischen Gegensanktionen auf europäische Lebensmittelimporte nach Russland profitiert.

Russische Unternehmen sind widerstandsfähig, auf kurze Sicht besteht ein nur geringes Refinanzierungsrisiko

Meine Gespräche mit verschiedenen Anleihenemittenten aus dem Nichtfinanzsektor (Öl und Gas, Metalle und Bergbau, Telekommunikation und Transport) bestätigten den oben beschriebenen Trend, boten aber auch eine andere Perspektive. Die Geschäftsleitungen sind sich durchaus der Schwierigkeiten bewusst, und die meisten von ihnen scheinen die notwendigen Schritte zu ergreifen, um ihr Unternehmen für dieses neue Umfeld fit zu machen. In der Militärgeschichte gibt es zahllose Beispiele dafür, wie unglaublich zäh das russische Volk ist. Von den besuchten Unternehmen hatte ich denselben Eindruck.

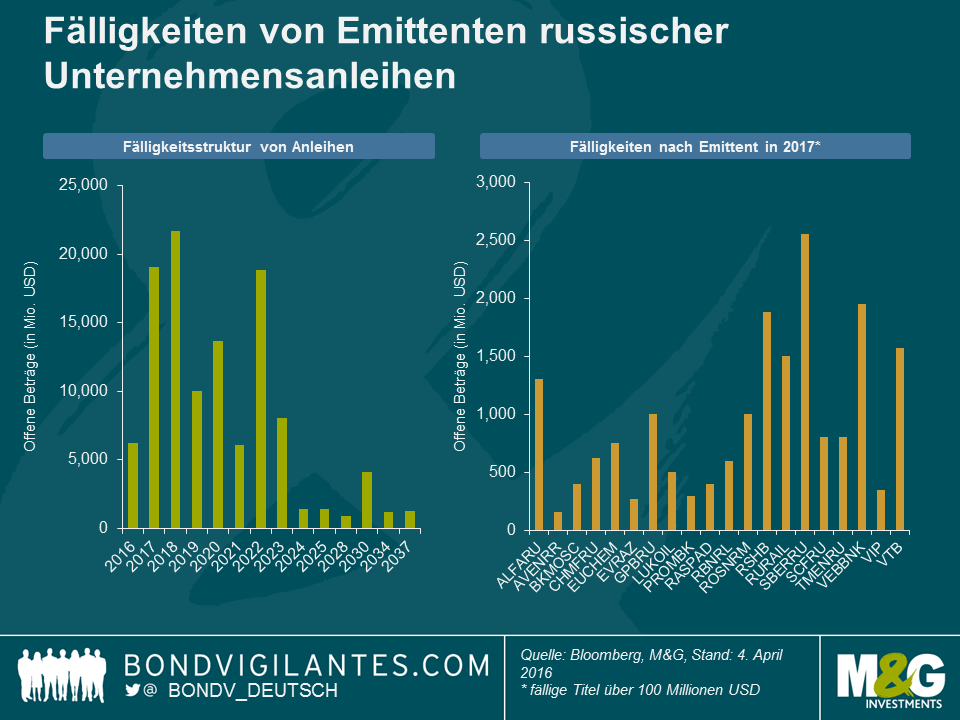

Da der Primärmarkt seit 18 Monaten praktisch geschlossen ist, waren russische Emittenten von Unternehmensanleihen zu größerer Finanzdisziplin gezwungen. Sie hielten den Verschuldungsgrad relativ niedrig und sorgten für eine ausreichende Liquidität, um die auf harte Währungen lautenden Anleihen bei Fälligkeit tilgen zu können. Die Verfügbarkeit des Rubels im Finanzsystem des Landes ist einer der Gründe, warum es den Anleihenemittenten so gut gelingt, den finanziellen Sanktionen des Westens zu trotzen. Auf kurze Sicht und wie sich anhand der obigen Grafik erkennen lässt, scheint es durchaus möglich, die Tilgungspläne der russischen Emittenten von Unternehmensanleihen (einschließlich Finanzinstituten) in den Griff zu bekommen. Bei den größten in 2017 fälligen Titeln handelt es sich zudem hauptsächlich um Anleihen, die von staatseigenen Banken begeben wurden.

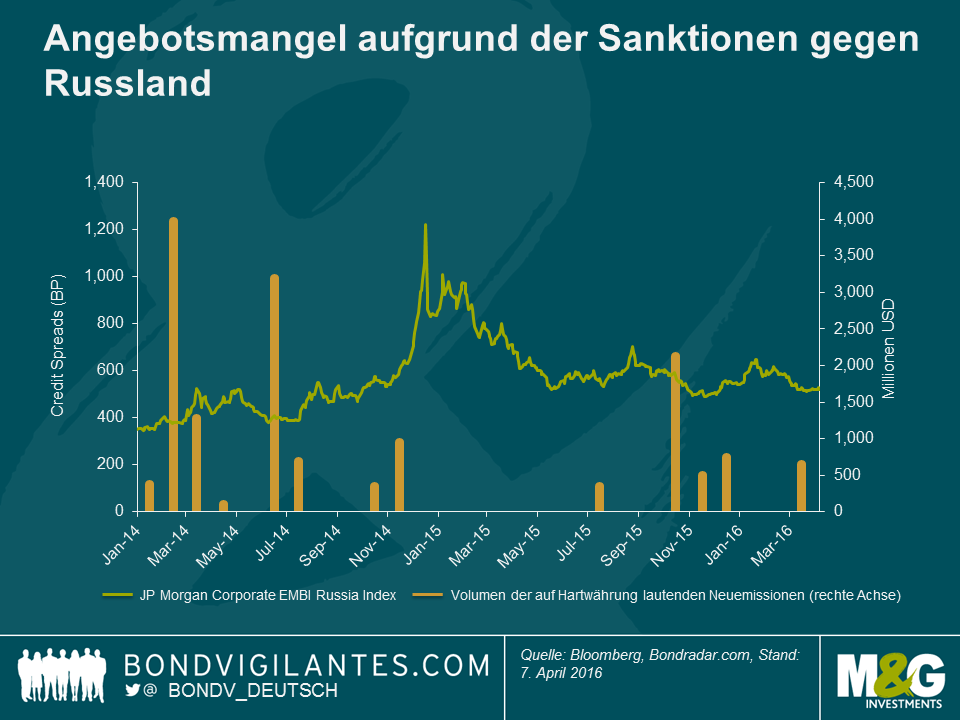

Sanktionen sorgen für eine Verknappung, die Bewertungen unterscheiden sich aber stark von denen zu Anfang 2015

Was das Angebot von Anleihen angeht, so wirkten sich die Sanktionen im Jahr 2015 stark unterstützend auf die Anleihenrenditen aus und sorgen auch 2016 für ein günstiges technisches Umfeld. Während einige Emittenten Ende letzten Jahres und 2016 Anleihen emittieren konnten, expandiert der lokale Markt (auf Rubel lautende Bankkredite) und es ist davon auszugehen, dass in diesem Jahr auf Hartwährung lautende Anleihen weiterhin nur in geringem Maße ausgegeben werden. Auf der Nachfrageseite dürfte sich die Situation ganz anders als Anfang 2015 darstellen, als die Spreads aufgrund externer Bedrohungen (geopolitische Spannungen, Ölpreis, Rubel) statt des imminenten Risikos eines Zahlungsausfalls russischer Unternehmen auf ein sehr attraktives Niveau (Anstieg um rund 1.000 BP) stiegen. Mit einem Plus von rund 520 Bp hat sich der Markt für russische auf USD lautende Unternehmensanleihen wieder stärker dem Fair Value der Spreads genähert, und die Gesamtrenditen betrugen im ersten Quartal 5,1%. Meines Erachtens war dies aufgrund der fundamentalen Robustheit der russischen Emittenten und der relativen Verbesserung der geopolitischen Lage gerechtfertigt. Mit Blick auf die Zukunft fragt man sich jedoch, wie nachhaltig diese Robustheit vor dem Hintergrund einer länger anhaltenden Krise sein kann.

Bonitätsunterschiede spielen in einer Phase der niedrigen Ölpreise und Sanktionen eine kritische Rolle

Sofern die niedrigen Ölpreise und Sanktionen bestehen bleiben, dürften sich die Fundamentalwerte der Unternehmen in diesem Jahr und 2017 deutlicher verschlechtern. Das steigende russische Haushaltsdefizit wird in nächster Zeit zu den wichtigsten fundamentalen Risiken für die Cashflows der Unternehmen zählen.

Erstens haben die niedrigeren Öl- und Gaspreise zu geringeren Staatseinnahmen geführt. Da die Öl- und Gasgesellschaften sich in der Krise aufgrund ihrer exportorientierten Ausrichtung als sehr widerstandsfähig erwiesen haben, zieht die Regierung Steuererhöhungen in diesem Bereich in Betracht.

Zweitens hat Russland aufgrund der verhängten Sanktionen den Anleihenmarkt nicht so stark anzapfen können, wie es erforderlich wäre, um die Haushaltslücke zu schließen. Daher erwägt die Regierung eine Erhöhung der Dividendenausschüttungsquote für Staatsunternehmen von 25% auf 50%. Dies könnte den Cashflow von Öl- und Gasgesellschaften noch stärker belasten. Der Privatsektor und insbesondere Stahlunternehmen könnten indirekt ebenfalls betroffen sein, wenn der Druck auf den Cashflow der Unternehmen zu weniger öffentlichen Investitionen und einer daraus resultierenden geringeren Nachfrage führt.

Im Falle dieser potenziellen Verschlechterung müssten die Unternehmen auf ihre Barbestände zurückgreifen. Die Refinanzierung der auf Hartwährung lautenden Unternehmensanleihen mit Fälligkeit 2018 mit einem Volumen von über 20 Milliarden USD könnte somit für einige Emittenten zum Problem werden.

Fazit: Die Bonitätsunterschiede werden eine kritische Rolle spielen. Im Gegensatz zu der gesamtwirtschaftlich bedingten Nachfrage in 2015 müssen die Investoren in Bezug auf die Auswahl russischer Anleihen nun wählerischer sein, da die langfristigen Auswirkungen wahrscheinlich dazu führen werden, dass sich die Kreditprofile im Segment der russischen Unternehmensanleihen auseinander entwickeln.

Schließlich muss man nichtsdestotrotz auch in diesem Jahr mit gesamtwirtschaftlich bedingten Einflussfaktoren rechnen, falls sich die Ölpreise wesentlich erholen (Aufwärtspotenzial) oder die geopolitischen Spannungen bezüglich der Ukraine wieder aufflackern (Abwärtspotenzial). Die Vergangenheit hat gezeigt, dass die russische Politik die Investoren immer wieder überrascht hat.

Negativzinsen sind kein neues Phänomen. So senkte die Schweiz bereits in den 1970er-Jahren die Verzinsung für ausländische Geldgeber auf unter Null, um den Kapitalzufluss in die Schweizer Währung zu bremsen. Das heutige Negativzinsumfeld ist jedoch deutlich umfassender. Die Schweiz, Dänemark, Schweden, Japan und die Eurozone betreiben alle eine Politik der Negativzinsen. Über den beabsichtigten Übertragungsmechanismus bei negativen Zinsen wurde bereits viel geschrieben: Billigere direkte Kreditkosten für Haushalte und Unternehmen führen zu stärkeren Wirtschaftsaktivitäten und bewirken außerdem Portfolioneuausrichtungen, weil Anleger Assets mit niedrigen bzw. negativen Renditen verkaufen, um in risikoreichere Instrumente zu investieren, wodurch die Finanzierungskosten der Unternehmen sinken. Zudem reduzieren Negativzinsen kontroverserweise die Attraktivität der Landeswährung in einer Welt, in der die Geldentwertung aus Wettbewerbsgründen als wünschenswert gilt. In diesem Blogbeitrag möchte ich jedoch auf einige der anderen Folgen von Negativzinsen eingehen, von denen manche unbeabsichtigt sind und manche den politischen Entscheidungsträgern diverse Probleme bereiten.

Angefangen habe ich mit der Auflistung von zehn Beobachtungen. Diese Liste soll aber regelmäßig entsprechend den Entwicklungen, die das Negativzinsumfeld in den kommenden Monaten oder Jahren nimmt, aktualisiert werden. Dabei bitte ich um Ihre Mithilfe: Wenn Sie Veränderungen in den Verhaltensmustern (Stichwort: „Behavioural Finance“) oder Nachrichten von historischer Bedeutung entdecken, würde ich mich über einen entsprechenden Hinweis freuen. Sie können dazu nachstehend einen Kommentar hinterlassen oder aber uns die betreffenden Links per Twitter (@bondvigilantes) oder E-Mail schicken. Fakten mit Quellenangaben sind natürlich immer am besten, aber auch anekdotische Informationen sind evtl. interessant. Einige der nachfolgenden Links erfordern eventuell eine Registrierung, bei den meisten ist dies jedoch nicht der Fall.

Haben wir etwas vergessen?

Nachstehend einige Themen, mit denen ich mich in den letzten Tagen beschäftigt habe:

Im März sahen wir eine Flut an Nachrichten zu den G7-Notenbanken, die vor allem viel Unruhe, insgesamt aber wenig Handlung bewirkte. Die Bank of Japan nahm (nachdem sie Ende Januar überraschend eine negative Zinspolitik eingeführt hatte) keine Änderungen vor, der US-Offenmarktausschuss (FOMC) entschied sich für einen so genannten „Dovish Hold“ (mit unveränderten Zinsen, aber einer Absenkung der längerfristigen Prognosen) und die Bank of England beschloss in einer einstimmigen Abstimmung, die Zinsen bei 0,5% Prozent zu belassen.

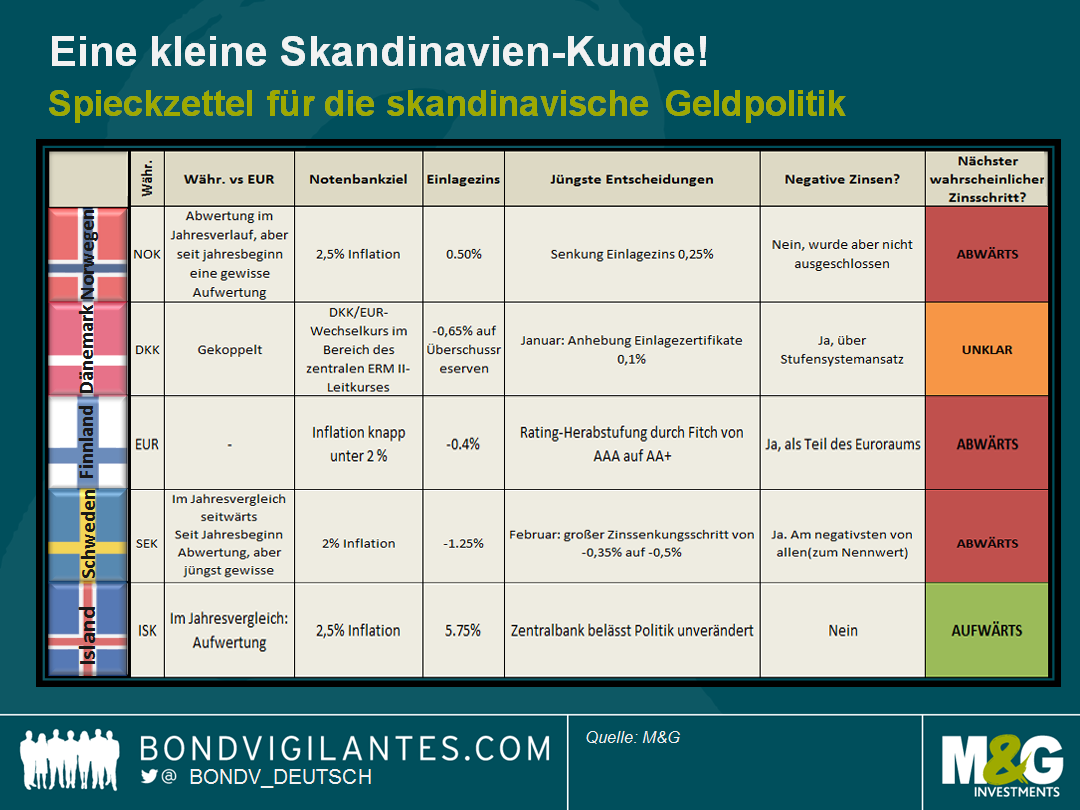

Mit die interessanteste Geldpolitik fand sich am Schauplatz Europa, wo die EZB in ihrer jüngsten Lockerungsrunde eine Fülle an Maßnahmen bekanntgab, zu denen eine weitere Senkung ihres bereits negativen Einlagezinses gehörte. Auch diese Maßnahmen wurden von Marktbeobachtern ausführlich kommentiert. Skandinavien dagegen, wo an einigen Märkten schon seit geraumer Zeit negative Nominalzinsen bestehen, erfuhr jüngst – zu Unrecht – weniger Aufmerksamkeit. Falls diese Region in Ihrem geldpolitischen Know-how ein schwarzes Loch darstellt, können Sie nachstehend einige interessante Fakten erfahren.

Norwegen: Lockerung im März: Hält der Trend an?

Am 17. März – einen Tag nach der FOMC-Sitzung – senkte die Norges Bank ihren Einlagezins von 0,75% auf den neuen Tiefstand von 0,5%. Das schwächere externe Wachstumsumfeld, die gelockerte Geldpolitik im Ausland und die erneuten Ölpreisschwankungen gehörten zu den Begründungen, die für diesen Schritt angeführt wurden. Die Norges Bank hat sich ein Inflationsziel von 2,5% gesteckt und während zwar die Prognose für die Verbraucherpreisinflation auf kurze Sicht nach oben korrigiert wurde (von 2,6% auf 3,2% für das erste Quartal des Jahres), ist dies größtenteils auf den verzögerten Einfluss der Abwertung der Krone zurückzuführen. Diese wurde analog zum Rückgang des Ölpreises 2015 verzeichnet. Angesichts der Erholung, die die Krone bisher in diesem Jahr erzielt hat, dürfte sich der Währungseffekt auf längere Sicht verlieren. In Kombination mit einer möglichen Abkühlung der globalen Nachfrage und einem nachlassenden Aufwärtstrend bei den Löhnen und Gehältern, liegt die Inflationsprognose für Ende 2019 mit 1,6% deutlich unter der Zielvorgabe.

Wie viele andere Industriestaaten freundet sich Norwegen jetzt allmählich mit der unteren Nullgrenze an. Besonders interessant ist, dass die Notenbank den Einsatz negativer Nominalzinsen nicht abgelehnt und erklärt hat: „Sollte die norwegische Volkswirtschaft weiteren großen Erschütterungen ausgesetzt sein, schließt der Vorstand nicht aus, dass der Leitzins negativ werden könnte“. Vielleicht ist das Land ein Kandidat, den man bei dem Wettrennen nach unten beobachten sollte.

Dänemark: Schutz der Währungsbindung

Zahlreiche Industriestaaten haben das Negativzins-Experiment inzwischen gestartet, doch der Danmarks Nationalbank (DNB) kam dabei die Vorreiterrolle zu. Im Unterschied zu den meisten anderen Notenbanken der Region ist ihr Ziel nicht die Inflation, sondern die abgegebene Verpflichtung, den DKK/EUR-Wechselkurs innerhalb einer schmalen Bandbreite von ±2,25% im Bereich des zentralen ERM II-Leitkurses zu halten.

Zu Jahresbeginn hob die DNB die Zinsen von -0,75% auf -0,65% an, um dieses Band zu verteidigen. Mit diesem Schritt zog sie die Zinsschraube zwar an, nahm aber auch Anpassungen an ihrem gestuften Einlagesystem vor, indem sie die geltende Kontogrenze von 63,05 Mrd. DKK auf 32 Mrd. DKK senkte. Durch die Grenze wird die Höhe der Reserven eingeschränkt, die eine Geschäftsbank zu dem Girokontozinssatz von 0,0% bei der DNB halten kann. Oberhalb dieser Grenze wird der schmerzhaftere Satz für Einlagenzertifikate (-0,65%) berechnet, was die Kreditvergabe der Banken ankurbeln sollte. Es handelt sich also um eine Form der Kreditlockerung.

Der nächste Zinsschritt ist unklar. Falls es weitere bedeutende Kapitalabflüsse und Reservenrückgänge gibt, dürfte die Zentralbank die Zinsen wohl weiter erhöhen. Falls sich die Kapitalflüsse dagegen umkehren und eine Intervention in Form des Verkaufs von DKK erforderlich wird, könnte die Zentralbank den Zinssatz senken oder erneut Devisenreserven ansammeln.

Finnland: Mitstreiter im Bemühen des Euroraums zur Lockerung des finanziellen Umfelds

Am 11. März stufte die Ratingagentur Fitch Finnland von AAA auf AA+ herab. Zur Begründung führte sie die anhaltend schwache konjunkturelle Entwicklung an (BIP-Wachstum für 2015 war 0,4% – die niedrigste Wachstumsrate innerhalb der EU nach Griechenland). Da auf mittlere Sicht keine deutlichen Belege für eine spürbare Erholung des Wachstumspotenzials zu verzeichnen sind, schwächt sich die Staatsverschuldungsdynamik kontinuierlich ab.

Als Mitglied des Euroraums fungiert Finnland als Stellvertreter für die Geldpolitik der EZB in Skandinavien. In Einklang mit den anderen Euro-Staaten kommt Finnland, seit die EZB auf ihrer Sitzung am 10. März die Senkung des Einlagezins auf -0,4% beschlossen hat, in den Genuss geldpolitischer Lockerungsmaßnahmen. Im Unterschied zu Dänemark besitzt das Land aber kein Stufensystem und die Banken werden für die Inanspruchnahme des Einlageangebots wohl härter abgestraft. Zwar dürfte der Einlagezins auf kurze Sicht wahrscheinlich eher sinken als steigen, doch scheint die EZB sich verstärkt auf quantitative Lockerungen und andere außergewöhnliche Methoden zu konzentrieren. Tatsächlich stellen die Ausdehnung der quantitativen Lockerung auf Unternehmensanleihen mit Investment Grade und die neuen gezielten längerfristigen Refinanzierungsgeschäfte (TLTROs) zwei derartige Maßnahmen dar.

Schweden: Einlagezins ist nicht, was er scheint

Der Einlagezins der Riksbank liegt mit -1,25% weit im negativen Bereich. Auch wenn diese Fazilität kaum genutzt wird, erscheint die Maßnahme zum Nennwert hart. In der Praxis nehmen die schwedischen Schuldzertifikate (die wöchentlich mit Zinsen zum Basis-Reposatz von -0,5% ausgegeben werden) den Großteil der überschüssigen Liquidität im Bankensektor auf, wobei etwaige verbleibende Mittel in täglich durchgeführten Feinabstimmungsgeschäften gehandhabt werden, die zusätzliche Kosten von -0,1% mit sich bringen (sodass der Zinssatz -0,60% beträgt). Infolgedessen notiert der schwedische Interbanksatz eher im Bereich seines Basissatzes von -0,5% (nach Absenkung von zuvor -0,35% am 11. Februar), während er im Euroraum näher am Einlagesatz liegt. Eine weitere Absenkung des Einlagesatzes würde daher an den Entscheidungen der Banken wenig ändern. Stattdessen ist der Basis-Reposatz der bedeutendere Orientierungspunkt.

Ein weiterer Aspekt, den man berücksichtigen sollte, ist die Aufwertung der Krone gegenüber dem Euro in den letzten Monaten. Falls dieser Trend anhält, muss die Riksbank ihr QE-Programm möglicherweise über den Juni hinaus ausdehnen, um eine Dämpfung der Inflation zu verhindern. Das derzeitige Programm im Wert von 200 Mrd. SEK entspricht rund 30% der offenen Staatsverschuldung, weswegen darüber spekuliert wird, ob eine dritte quantitative Lockerung, ähnlich dem jüngsten Schritt der EZB im Kauf von Unternehmensanleihen bestehen könnte.

Island: Zinsschraube wird angezogen: nächster Schritt nach oben

Der Vollständigkeit halber beschäftigen wir uns auch noch mit Island, einem Staat, der das Muster in gewisser Weise durchbricht. Während ein großer Teil der Region mit fehlender Inflation zu kämpfen hat, verzeichnet Island zunehmende Inflationstendenzen und einen vergleichsweise hohen Einlagezins. Folglich ist die Notenbank auf Zinserhöhungen ausgerichtet. Die nächste Zinsbewegung dürfte zwar eine Anhebung sein, doch geben die Aufwertung der isländischen Krone und die niedrige globale Inflation der Zentralbank vielleicht Spielraum, um dabei langsamer vorzugehen als sie es zuvor für erforderlich hielt.

Man mag versucht sein, ganz Europa (oder sogar alle Industriestaaten) als von niedriger Inflation geplagt anzusehen und anzunehmen, dass alle Notenbanken mit Sorge auf die Inflationsziele blicken, doch Skandinavien führt uns vor Augen, wie unterschiedlich die Politik in Wirklichkeit ist. Das Thema ist nicht nur auf die G7-Staaten beschränkt. Obwohl die Notenbanken Skandinaviens geografisch nah beieinander liegen, fällt ihre Politik sehr unterschiedlich aus – sogar wenn sie teilweise ähnliche Ziele verfolgen.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.