Warum kaufen Investoren Anleihen mit negativen Renditen?

Gastkommentar – Craig Moran (Fondsmanager, M&G Multi-Asset Team)

Der folgende Blog wurde erstmals ursprünglich als Beitrag im M&G Multi-Asset Team Blog auf www.allocationblog.com veröffentlicht. Das Aktienteam von M&G Team publiziert zudem regelmäßig auf www.equitiesforum.com.

Die Finanzmärkte erleben außergewöhnliche Zeiten. Tag für Tag werden wir mit Schlagzeilen über politische Unruhen, Kursausschläge, Prognosen über unvorhersagbare Ereignisse und unglaubliche neue Technologien bombardiert.

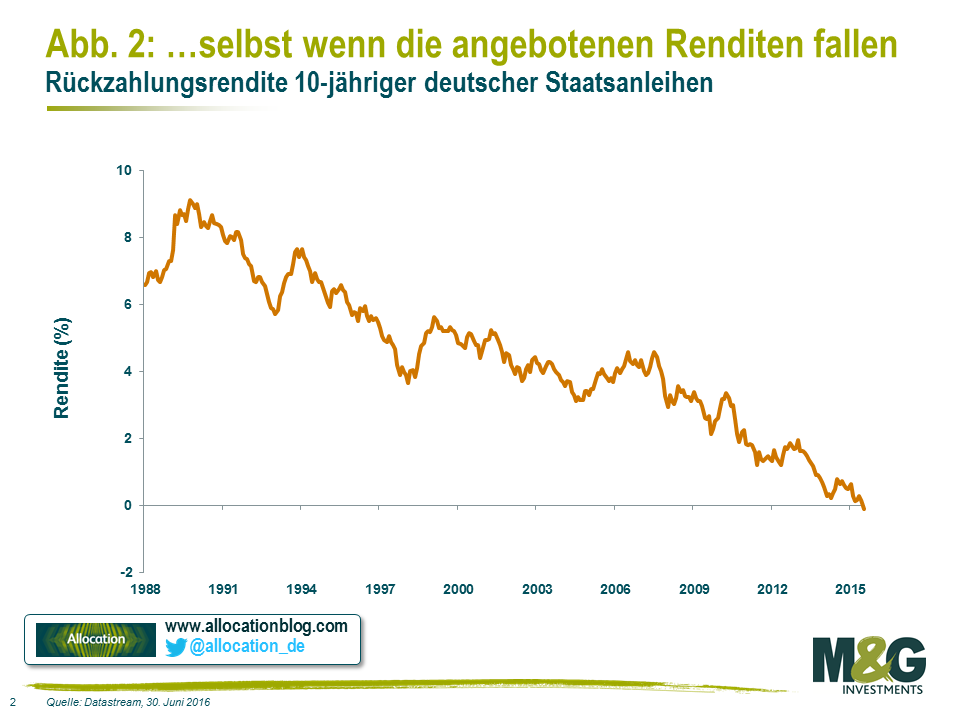

Inmitten dieses Chaos hat eine Nachricht nicht genug Aufmerksamkeit an den Finanzmärkten bekommen: Die deutsche Regierung hat auf einer Auktion Staatsanleihen mit einer Laufzeit von 10 Jahren und einer negativen Rendite verkauft. Des Weiteren wurde die erste Unternehmensanleihe außerhalb des Finanzsektors (wenn auch in Staatsbesitz) mit einer Negativrendite begeben.

Anleihenauktionen schreiben für gewöhnlich keine Schlagzeilen, doch scheint die aktuelle Entwicklung signifikant und in perfekter Form das risikoscheue Umfeld eingefangen, in dem wir gegenwärtig leben. Wir hatten zwar schon Anleihen mit negativen Renditen am Sekundärmarkt, doch sind es gerade Neuemissionen mit Negativrenditen, welche die extremen Charakteristika des aktuellen Umfelds betonen.

Anleihenterminologie kann kompliziert sein. Fassen wir deshalb den Kern dieser Auktion erst einmal zusammen:

- Die Investoren zahlen knapp über 100,5 Euros für diese Anleihen

- Die Anleihe zahlt keinen Kupon und produziert keine laufenden Erträge über die 10-jährige Laufzeit

- In 10 Jahren erhalten Investoren 100 Euros zurück

Teil unseres Investmentansatzes ist die Identifikation und Ausnutzung von irrationalem Marktverhalten. Auf den ersten Blick erscheint die hier beschriebene Transaktion wenig rational. Es ist jedoch wichtig, dass wir nicht nur uns selbst, sondern auch den Markt hinterfragen, wenn wir Einwände gegen sein Verhalten haben. Was also sind die möglichen Gründe, warum eine rationale Person an dieser Art Transaktion teilnehmen würde.

Rationale Gründe für den Kauf von 10-jährigen Staatsanleihen mit einer negativen Rendite

- Verkauf an einen anderen Investor zu einem höheren Preis

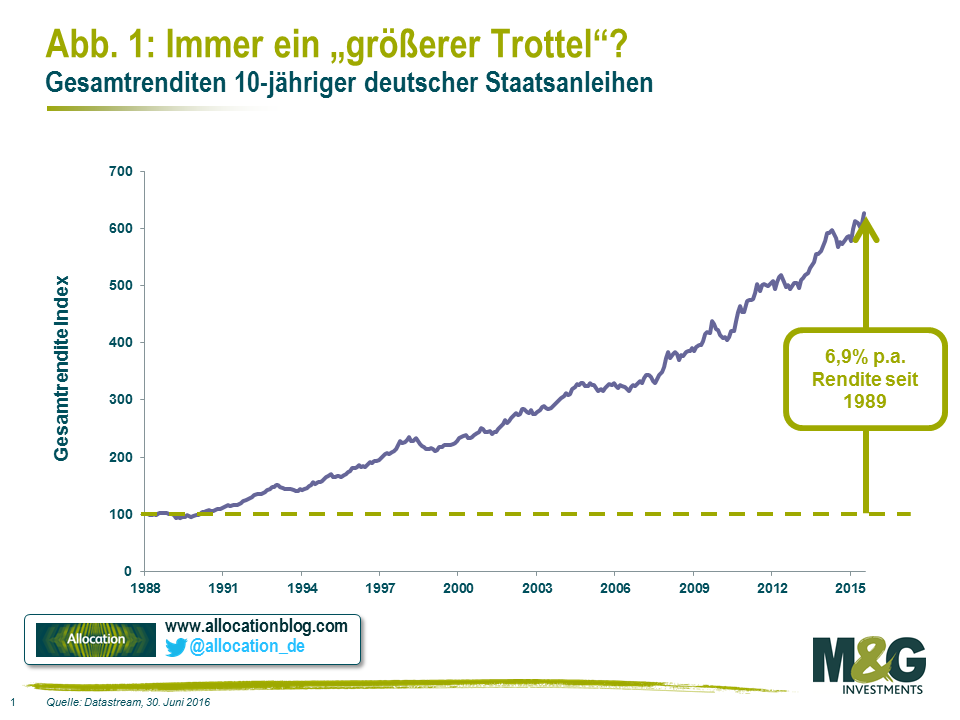

Einer der wichtigsten Beweggründe beim Kauf von finanziellen Vermögenswerten ist der Wunsch, einen Gewinn zu machen, entweder in der Form von generiertem Einkommen oder indem an eine andere Partei zu einem höheren Preis weiterverkauft wird. Im Falle dieser bestimmten Transaktion existieren keine laufenden Erträge – wir können dies also ausschließen. Die Möglichkeit des Weiterverkaufs zu einem höheren Preis hängt davon ab, ob sich jemand findet (ein noch größerer Trottel), der den ursprünglich akzeptierten, garantierten Verlust von 50 Cents über 10 Jahre nicht nur ebenfalls zu tragen bereit ist, sondern einen noch größeren garantierten Verlust über einen kürzeren Zeitraum während der nächsten 10 Jahre akzeptiert. Es geht dabei um die Wette, dass Anleihenpreise weiter steigen und die Renditen noch weiter fallen.

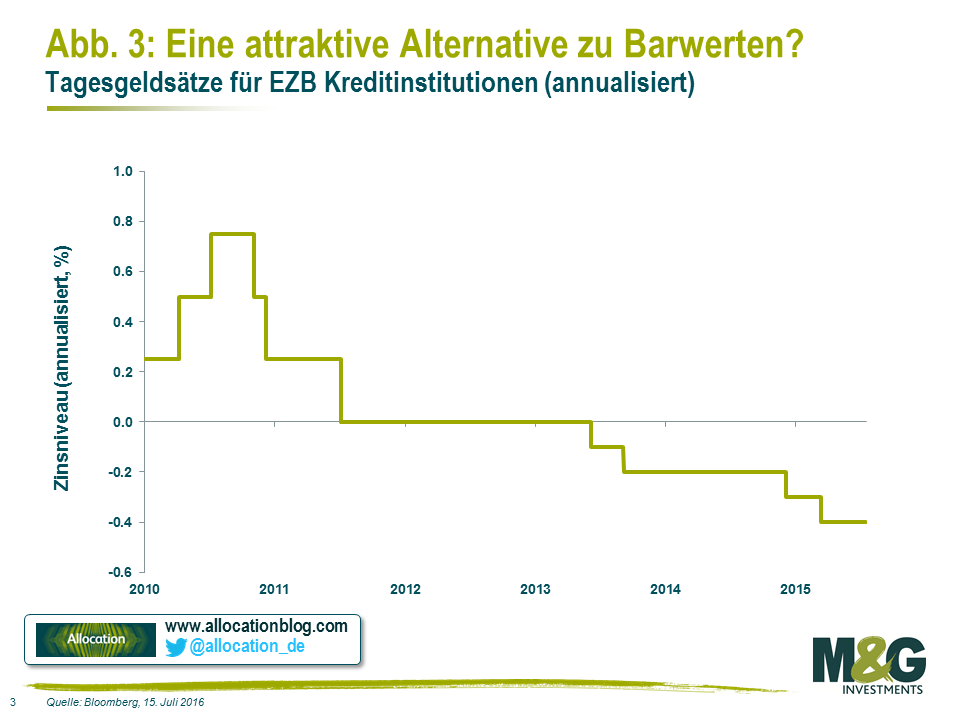

- Geldmarktzinsen sind negativ

Der gegenwärtige EZB-Einlagezins beträgt -0,40%. In anderen Worten: Die Aufbewahrung Ihres Kapitals bei der EZB kostet Sie eine annualisierte Rate von -0,40%. Auf einmal sieht die annualisierte Rendite von -0,10% auf deutsche Staatsanleihen gar nicht mehr so schlecht aus, oder? Insbesondere wenn die Zinsen für tägliche Einlagen noch weiter sinken sollten. Es scheint allerdings in letzter Zeit zunehmend der Fall, dass die geldpolitischen Entscheidungsträger einer weiteren Senkung der Geldmarktzinsen überdrüssig werden.

Trotz der überlegenen Rendite (oder zumindest weniger schlecht) dieser Anleihen müssen sie über die vollen 10 Jahre gehalten werden und die Geldmarktzinsen auf dem aktuellen Niveau bleiben, soll eine Outperformance garantiert werden.

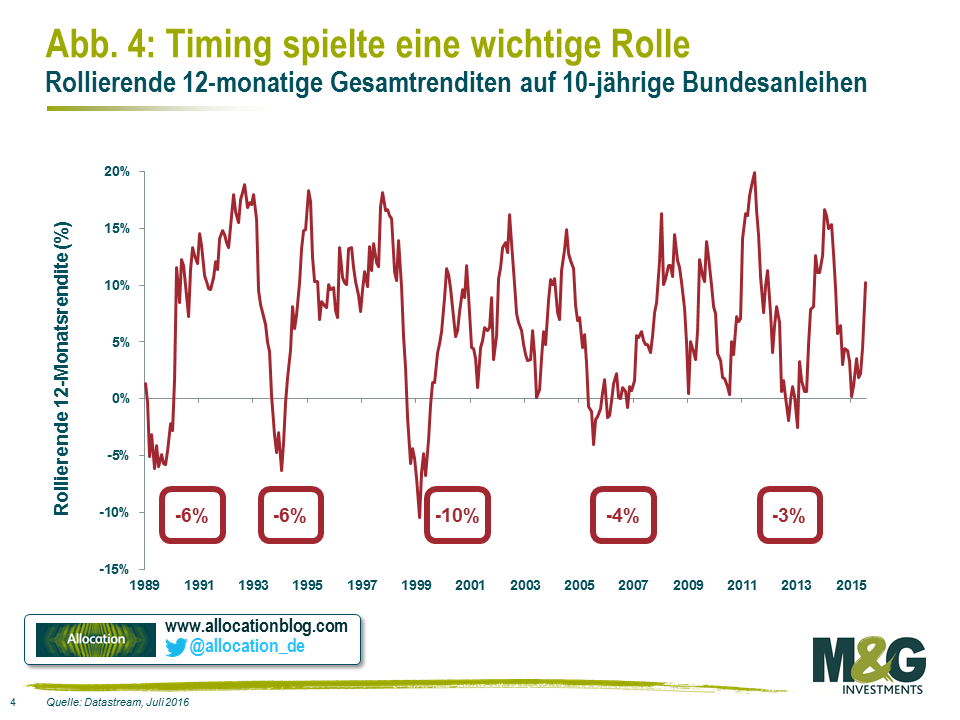

Sollten sich die Zinsen ändern oder Sie wünschen Zugang zu Ihrem Kapital vor Ablauf der 10 Jahre, so sind Sie dem Marktpreis zum Zeitpunkt Ihres Verkaufs verpflichtet. Die Anleihe hat eine Duration von zehn Jahren. Sollten sich die Zinsen oder die Zinserwartungen um nur 1% bewegen, könnte dies in einem Kursverlust von bis zu 10% für die Anleihe resultieren.

Selbst am Bullenmarkt der 30-jährigen Anleihen hat es genug Gelegenheiten gegeben, wenn der Verkauf zum falschen Zeitpunkt teuer wurde.

Ein Barmittelproxy sollte Sie solchen Timing-Fragen nicht aussetzen. Auch wenn Institutionen Bundesanleihen nutzen, um nur sehr kurzfristig Kapital zu parken, so kann dies angesichts des bescheidenen Renditevorteils potenziell teuer werden.

- Deflation

Konventionelles ökonomisches Denken deutet an, dass für Ausgaben verfügbares Geld heute mehr wert ist als in Zukunft, weshalb Investoren für ihren aufgeschobenen Verbrauch kompensiert werden sollten. In einem Umfeld mit fallenden Preisen kann es hingegen durchaus sein, dass 100 Euros in 10 Jahren eine größere Kaufkraft haben als 100 Euros in der Gegenwart.

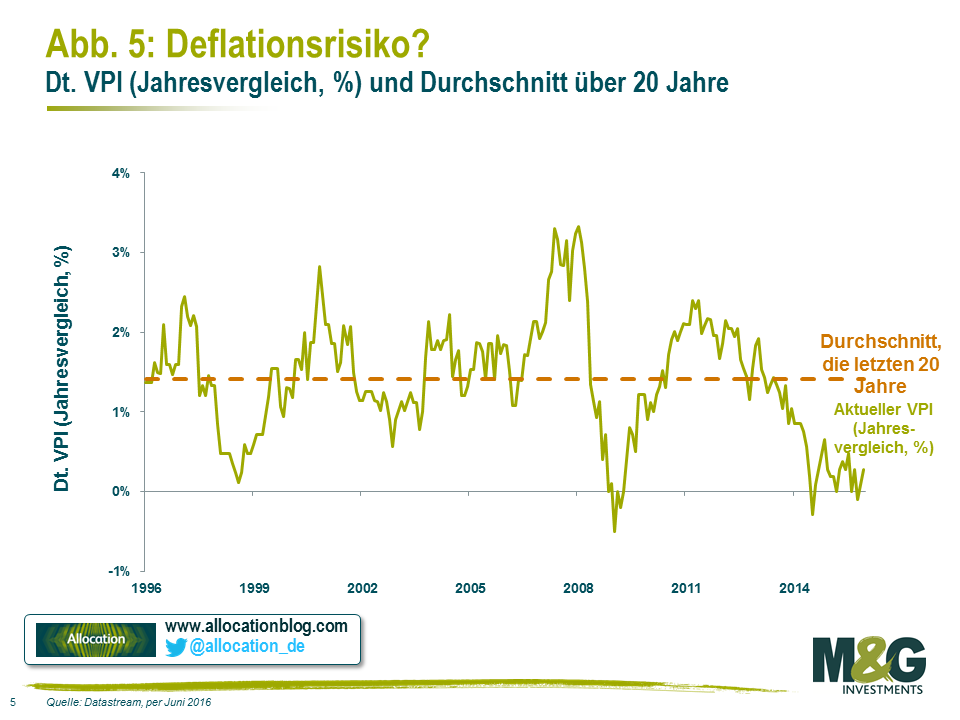

Hier ist eine Grafik mit dem deutschen VPI über die letzten 20 Jahre. Trotz mehrerer Wirtschaftskrisen lag er nur für sehr kurze Zeit unter null (Deflation) und betrug im Durchschnitt ca. 1,4%.

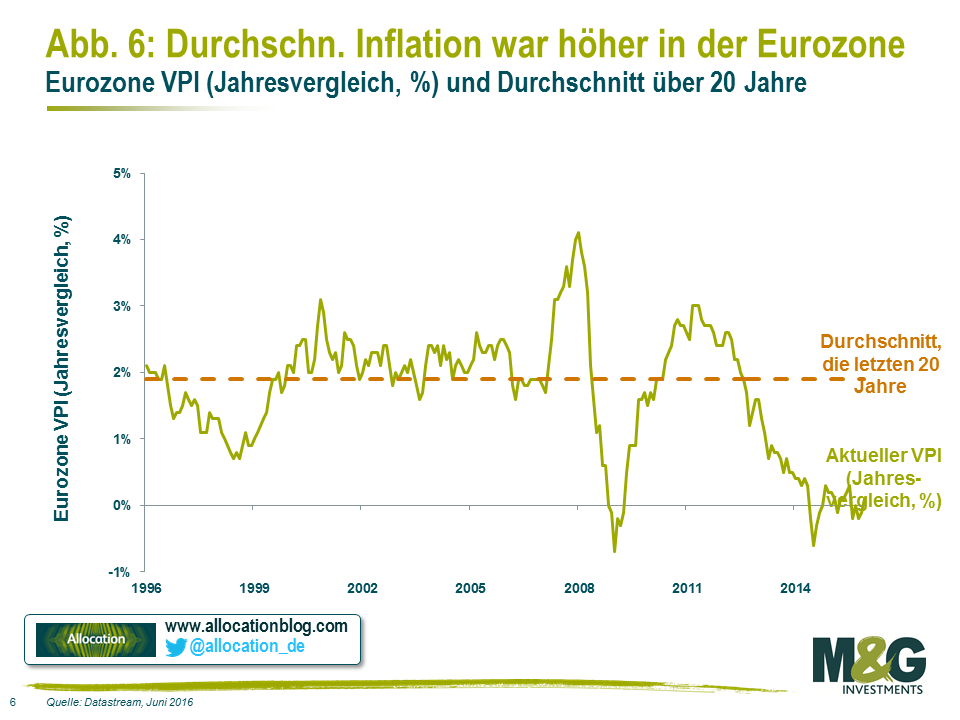

Selbst aus einer europaweiten Perspektive ist das derzeitige Inflationsniveau (-0,1% vs. +0,3% für Deutschland) niedriger, doch der langfristige Durchschnitt ist mit 1,9% höher (vs. 1,4% für Deutschland).

Angesichts der Geschichte der europäischen Inflation und in dem Wissen, dass die geldpolitischen Entscheidungsträger weltweit alles in ihrer Macht unternehmen, um eine Deflation zu vermeiden (aufgrund der überschuldeten Bilanzen in ganz Europa) ist es eine kühne Wette anzunehmen, dass uns Deflation über die nächsten 10 Jahre erhalten bleibt und uns für die heutzutage negativen Renditen kompensiert.

Andere Gründe für den Kauf von 10-jährigen Staatsanleihen mit einer negativen Rendite

- Aufsichtsrechtliche Aspekte

Das heutige aufsichtsrechtliche Umfeld favorisiert auch weiterhin den Kauf von Staatsanleihen gegenüber anderen Vermögenswerten. Es ist jedoch auf mittlere Sicht schwierig sich vorzustellen, dass die Autoritäten Banken und Versicherungsgesellschaften ermutigen, Vermögenswerte mit negativen Erträgen zu kaufen. Die Tatsache, dass eine preislich unbegrenzte/ökonomisch motivierte Institution temporär die Marktpreise zerrüttet, sollte immer das Interesse der freien Marktteilnehmer wecken.

- EZB QE

Dies ist eine Kombination der Punkte 1 und 4. Gegenwärtig existiert am Markt ein preislich unbegrenzter Käufer am Markt für europäische Staatsanleihen. Jeder Käufer, der diese Anleihen auf einer Auktion erwirbt, hofft darauf, dass die EZB diese Anleihen auch in Zukunft zu immer höheren Preisen kaufen und ihre wirtschaftliche Ertragskraft außer Acht lassen wird.

Oder könnte es…

- „Sicherheit“ sein

Eine Sache, bei der die meisten Marktteilnehmer übereinstimmen ist, dass Sie bei diesen Bundesanleihen mit hoher Wahrscheinlichkeit Ihr Geld zurückbekommen – wenn auch etwas weniger als die Ursprungssumme. Es scheint derzeit am wahrscheinlichsten, dass die Investoren diese Anleihe (und viele andere mit ähnlichen Renditen) aus Sicherheitsgründen kaufen. Wie wir bereits in der Vergangenheit festgestellt haben: Kapitalrückzahlungen haben als wichtigste Priorität für Investoren die Kapitalrendite ersetzt.

Dies ist der Knackpunkt in unserem Zerwürfnis mit dem Markt. Sicherheit – oder Gewissheit – hat wie alles andere seinen Preis. Eine garantiert negative Rendite auf einen über 10 Jahre gehaltenen Vermögenswert scheint uns heutzutage ein viel zu hoher Preis für die sogenannte Sicherheit zu sein, insbesondere angesichts der historischen Preise und der potenziellen Preise in der Zukunft, sollten sich die Risikopräferenzen oder Fundamentaldaten auch nur geringfügig ändern.

Wenn Investoren nur mit Mühe rationale Gründe für den Kauf eines bestimmten Instruments finden, sollten es rationale Investoren dann vielleicht nicht lieber verkaufen?

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden