Werden die neuesten politischen Maßnahmen der Bank of England für den Bankensektor die Kreditvergabe an die Realwirtschaft fördern?

Gastbeitrag von Mark Robinson (Financial Institutions Analyst, M&G Fixed Income Team)

Die Bank of England kündigte unlängst zwei neue und auf den Bankensektor konzentrierte Maßnahmen an, deren primäres Ziel eine verbesserte Weiterleitung der geldpolitischen Maßnahmen von Banken an Haushalte und Unternehmen ist und die – indirekt – vermutlich auch das Kreditwachstum beflügeln sollen. Im Rahmen dieses Blog-Beitrags werde ich diese Maßnahmen genauer untersuchen und die Wahrscheinlichkeit für deren Erfolg einschätzen.

Zuerst eine kurze Erklärung zu den neuen Maßnahmen: Durch das Term Funding Scheme (TFS) können sich Banken und Bausparkassen für vier Jahre Geld zu einem Zinssatz „nahe“ dem Leitzins der BoE leihen. Banken müssen den Umfang der Kreditvergabe entweder aufrechterhalten oder ausweiten, ansonsten wird eine Strafgebühr in Höhe des Leitzinses plus 25 Basispunkte fällig. Dies deutet klar darauf hin, dass Banken durch die Regelung indirekt zu einer vermehrten Kreditvergabe angeregt werden sollen. Nach Schätzungen des Geldpolitischen Ausschusses (Monetary Policy Committee – MPC) könnte das Programm ein Volumen von bis zu 100 Mrd. Pfund erreichen und soll durch Geldschöpfung im Rahmen des Kaufprogramms für Wertpapiere (Asset Purchase Facility) finanziert werden.

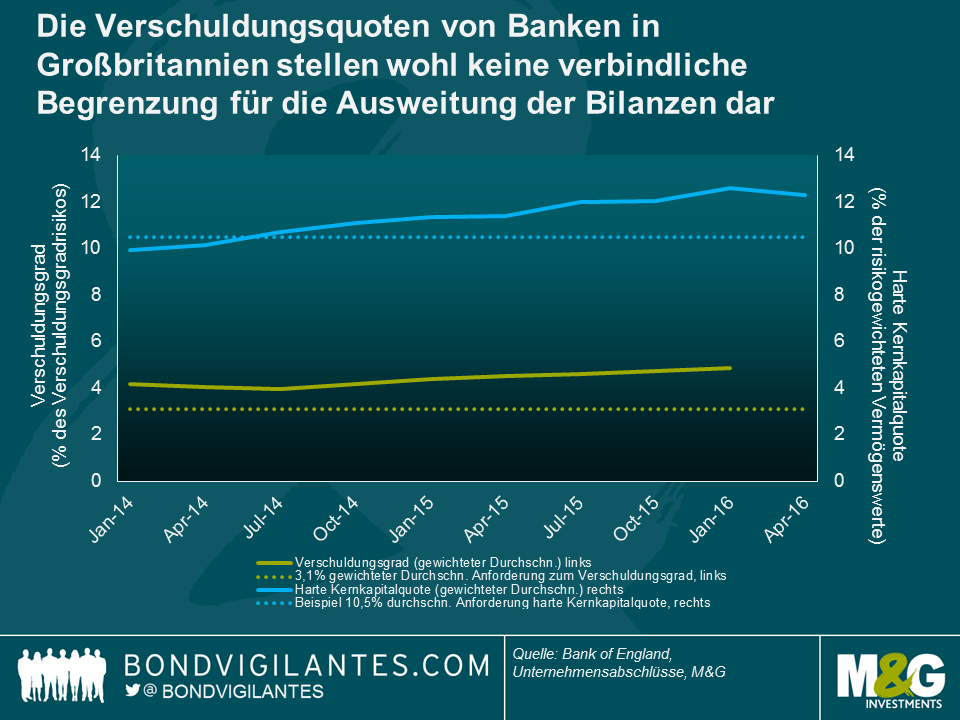

Die zweite Maßnahme umfasst den Ausschluss von Zentralbankreserven aus der Risikoberechnung der Verschuldungsquote. Sie wird mit sofortiger Wirkung umgesetzt und könnte theoretisch dazu führen, dass Banken angeregt werden, trotz des erwarteten Wirtschaftsabschwungs den Verschuldungsgrad zu erhöhen. Der finanzpolitische Ausschuss der BoE weiß um dieses Risiko und wird sich nächstes Jahr zum Verschuldungsgrad beraten, vermutlich mit dem Ergebnis, die Anforderungen (oder die Puffer) nach oben zu setzen, um die Auswirkungen der ursprünglichen Lockerung aufzuheben. Wozu sollte der ganze Prozess dann überhaupt erst durchlaufen werden? Ziel ist es, die aktuell geltende Strafe für das Parken von Zentralbankreserven aufzuheben, um einen Anreiz für Banken zu schaffen, das Kreditförderprogramm TFS überhaupt zu nutzen. Auch der Verschuldungsgrad ist keine verbindliche Begrenzung für die Kreditvergabe, wie in der folgenden Grafik veranschaulicht dargestellt wird.

Die entscheidende Darstellung in Grafik 1 ist die Differenz zwischen den jeweiligen Kurven und deren entsprechenden Mindestanforderungen (dargestellt als gepunktete Linien). Auf einem Niveau von durchschnittlich 4,9% befinden sich die Verschuldungsquoten der großen britischen Banken bereits erhebliche 58% über der durchschnittlichen Anforderung von 3,1%. Im Vergleich dazu liegt das Niveau des harten Kernkapitals mit durchschnittlich 12,3% nur 17% über der angenommenen Anforderung von 10,5%. Dies lässt eine eindeutige Schlussfolgerung zu: Die Verschuldung, obwohl sie hoch ist, stellt keine verbindliche Begrenzung für eine Bilanzausweitung oder die Kreditvergabe dar. Begrenzungen der Kreditvergabe entstehen teilweise durch einen Mangel an hochwertigem Eigenkapital im Verhältnis zu den höheren risikogewichteten Kapitalanforderungen. Demzufolge, wie auch vom finanzpolitischen Ausschuss betont, wird eine Lockerung der Anforderungen für den Verschuldungsgrad nicht zu einer vermehrten Vergabe von Bankkrediten führen. Maßnahmen wie die Lockerung der Kapitalanforderungen (z.B. die Aufhebung des antizyklischen Kapitalpuffers, wie im Financial Stability Report vom Juli angekündigt) dürften hingegen etwas mehr Wirkung zeigen.

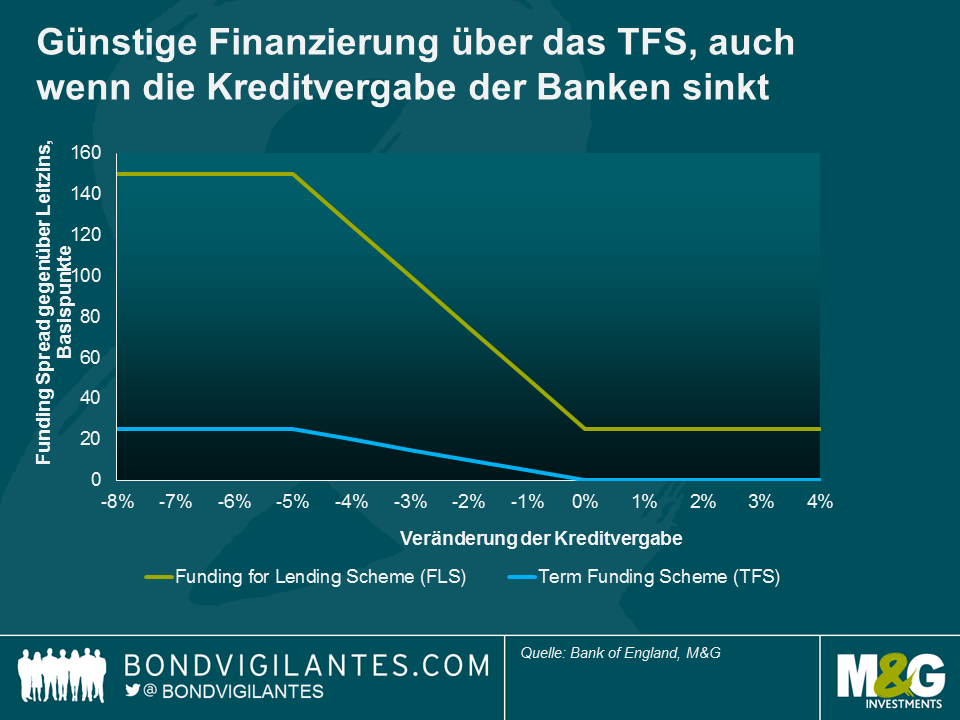

Nachdem wir festgestellt haben, dass die Änderungen in Hinblick auf den Verschuldungsgrad beinahe vollständig dazu gedacht sind, Banken zur Nutzung des TFS anzuregen, schauen wir uns diese Einrichtung sowie die potenziellen Nutzer genauer an. Eine nähere Überprüfung wirft einige Probleme auf. Erstens wissen wir, basierend auf den Angaben und Mindestliquiditätsquoten der großen Banken, dass diese bereits ziemlich hohe Barmittelbeträge in ihren Bilanzen haben, die aufgrund der oben genannten Kapitalbegrenzungen nicht für die Kreditvergabe genutzt werden können. Nach Angaben des finanzpolitischen Ausschusses verfügen allein die großen britischen Banken über Zentralbankreserven in Höhe von 350 Mrd. Pfund. Dazu kommen zusätzliche Barmittel, die bei anderen Finanzinstitutionen hinterlegt sind sowie hochwertige Staatsanleihenpositionen. Insofern die Banken in Großbritannien ältere und teurere Finanzierungen nicht abwälzen können, ist es daher möglich, dass sie die im Rahmen des TFS angebotenen Gelder einfach nicht nutzen wollen oder diese brauchen. Zweitens, wie in der unten gezeigten Grafik zu erkennen, ist die Strafe nicht hoch für eine Bank, die das TFS nutzt, infolgedessen kann die Kreditvergabe zurückgehen. Die Zahlung einer Gebühr in Höhe des Leitzinses plus 25 Basispunkte für eine Finanzierung über vier Jahre ist immer noch günstiger, als die Emission einer gedeckten Schuldverschreibung in GBP (zum Zeitpunkt dieses Artikels liegt der Benchmark-Swapsatz in britischen Pfund bei 44 Basispunkten), und Privatkundeneinlagen über diese Laufzeit würden eine Bank etwa 1,5% kosten. Positiv zu werten ist hingegen, was auch die Hauptintention des Geldpolitischen Ausschusses ist, dass, wenn die Banken das TFS nutzen, der Weiterleitungsmechanismus der geldpolitischen Maßnahmen wirksamer sein dürfte, da Banken (vor allem kleinere Banken und Bausparkassen) somit kaum eine Ausrede dafür haben, die Zinssenkungen nicht an Kreditnehmer weiterzugeben, obwohl sie gleichzeitig ihre Nettozinsmargen aufrechterhalten können. Niedrigere Kreditzinsen haben naturgemäß einen wichtigen positiven Ausstrahlungseffekt auf Konsum und Vertrauen.

Und eben dieses Vertrauen ist ausschlaggebend für das andere essenzielle Element in der Gleichung für die Kreditvergabe: Die Nachfrage nach Krediten von Unternehmen und Haushalten. Hier gestaltet sich die Situation allerdings schwach. Die eigene Umfrage der BoE zu den Kreditkonditionen offenbart einen Abfall der empfundenen Nachfrage nach Unternehmenskrediten – auch schon vor dem Ergebnis des EU-Referendums. Seitdem zeigen Datenpunkte ein sinkendes Produktions- und Vertrauensniveau an, was die Nachfrage nach Krediten dämpfen dürfte. Das vorherige „Funding for Lending Scheme“ wurde in der späteren Ausprägung für die Kreditvergabe an kleinere und mittlere Unternehmen (KMU) kaum beansprucht. Mangelnde Nachfrage für die KMU-Kreditvergabe war der Grund, der hin und wieder von den Banken angegeben wurde, wenn es darum ging, weshalb das Programm nicht in Anspruch genommen wurde. Darüber hinaus dürften die Unternehmensanleihenkäufe der BoE, über die Jim hier einen Blog-Beitrag verfasste, einen stärkeren Anreiz für große Unternehmen schaffen, Kapital am Anleihenmarkt aufzunehmen, was die Nachfrage nach Bankkrediten womöglich noch weiter schrumpfen lässt.

Zusammengefasst gibt es überzeugende Argumente dafür, dass sowohl die Angebots- als auch die Nachfrageseite für die Bereitstellung von Bankkrediten weiter und Druck bleiben dürften. Genauso wichtig wie eine Konzentration auf neue politische Maßnahmen im Bankensektor und deren Auswirkungen ist es für uns, das Gesamtbild zu hinterfragen: Ist es aus Perspektive der Finanzstabilität ratsam, indirekt die Kreditvergabe im Bankensektor zu fördern, obwohl sich ein Wirtschaftsabschwung abzeichnet? Ist die britische Wirtschaft zu stark von Krediten abhängig und ist womöglich eine strukturelle Anpassung notwendig, anstatt die Banken des Landes als politisches Instrument zu benutzen? Oder, wenn die Finanzbehörden die übermäßige Anhäufung von Krediten außer Acht lassen wollen, sollten sie sich stärker für eine direkte oder indirekte Kreditvergabe an Verbraucher und KMU durch Vermögensverwalter und Versicherungsunternehmen anstatt durch Banken einsetzen? All das sind Fragen, die an Bedeutung zunehmen, wenn die Geldpolitik und die Kreditanhäufung im Bankensektor an ihre Grenzen geraten.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden