Es ist Halloween. Und hier sind ein paar erschreckende Charts.

Die Finanzwelt ist eine Geisterbahn. Schulden, Deflation und ein verschlechtertes Wachstum haben die Investoren im letzten Jahr heimgesucht und die Anleihenrenditen in einer Reihe an Ländern in den Negativbereich gedrückt. Am schreckerregendsten ist vielleicht, dass die Finanzkrise nun schon acht Jahre hinter uns liegt und die Zentralbanken der Industrienationen weiterhin an ihrer ultralockeren Geldpolitik festhalten. Die Märkte für Staatsanleihen ähneln im Moment einer Freakshow in einer erweiterten Phase des Konjunkturzyklus, und die nächste Rezession könnte nicht lange auf sich warten lassen. Die Horrorfilme können dieses Halloween im Schrank bleiben, wir haben unsererseits ein paar Schauergeschichten vorbereitet.

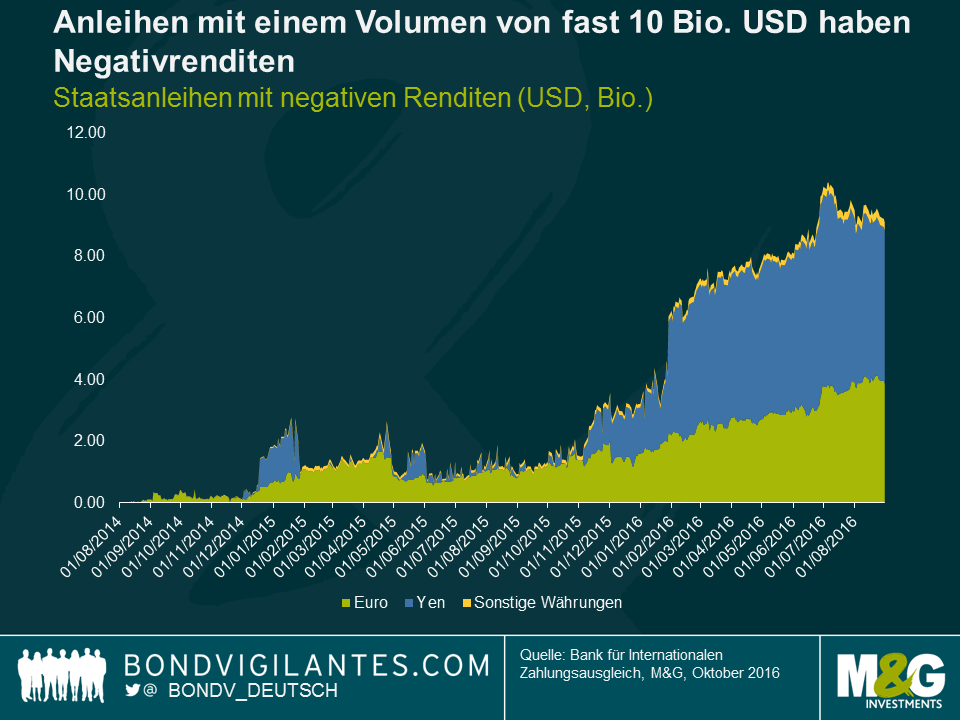

- Der Besitz von Staatsanleihen ist furchteinflößend.

In 2016 gehörten Staatsanleihen von Industrieländern zu den Anlageklassen mit der besten Performance und brachten viele Vorhersagen durcheinander. Im Allgemeinen war es die richtige Entscheidung, Vermögenswerte mit einer langen Duration zu halten. Tatsächlich galt: je länger desto besser. Jahr für Jahr sagen die Investoren voraus, dass die Anleihenrenditen steigen werden, und Jahr für Jahr fallen sie auf einen neuen Tiefstand. Natürlich gibt es einige sehr gute Gründe, warum man eine Fortsetzung dieses Trends erwarten kann.

Die Anleihenmärkte gehen allerdings im Moment davon aus, dass eine Normalisierung der Geldpolitik in weiter Ferne liegt. Die niedrige Inflation bedeutet, dass die Zentralbanken auch weiterhin ihre jeweilige stark verschuldete und kränkelnde Volkswirtschaft unterstützen werden. In der Folge handeln traditionelle Staatsanleihen mit einem Volumen von fast 10 Bio. USD mit negativer Rendite. Das Ergebnis ist, dass viele Unternehmen – inkl. Banken – in diesem Niedrigzinsumfeld (und den teilweise negativen Renditen) Mühe haben. Diese Unternehmen sehen ihre existierenden Geschäftsmodelle angesichts des niedrigen Wachstums und den verschärften Bestimmungen infrage gestellt. Der Druck in der Finanzwelt nimmt zu und es ist unklar, wie diese Probleme bewältigt werden können.

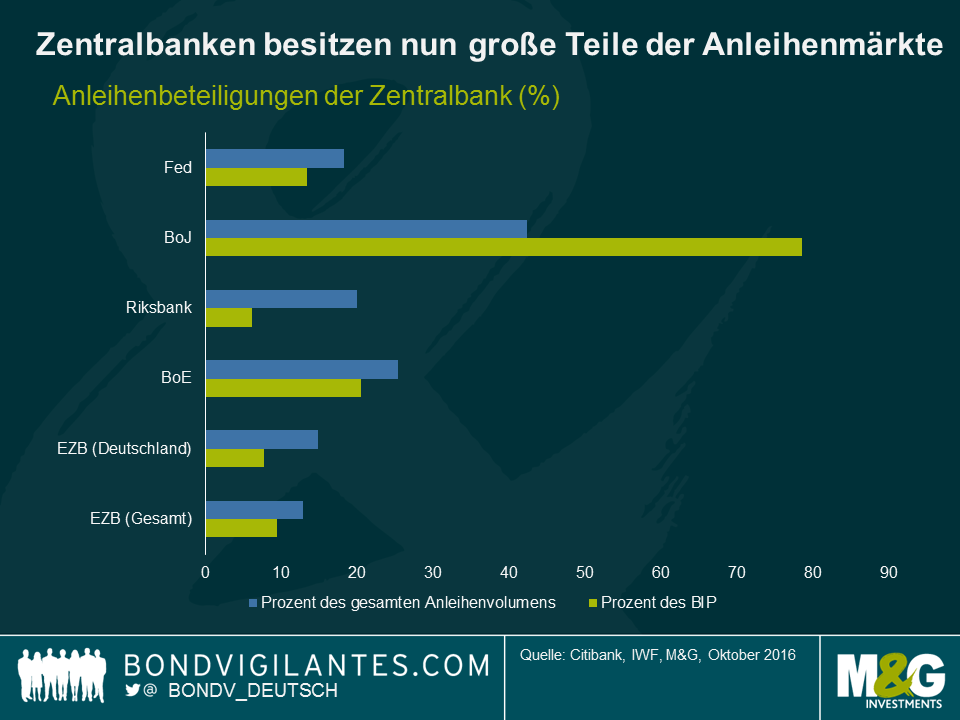

- Zentralbanken sind jedoch furchtlos. Ihnen gehört ein großer Teil des Anleihenmarktes.

Die umfangreichen Käufe von Staatsanleihen durch die Zentralbanken im Rahmen ihrer quantitativen Stimuli bedeutet, dass Laufzeitprämien (der zusätzliche Betrag, den Investoren bei der Kreditvergabe für längere Laufzeiten verlangen) weiter in den negativen Bereich gedrückt wurden. Es war einmal undenkbar, dass Investoren für die Ehre bezahlen würden, einer Regierung Geld zu leihen. Heutzutage ist dieses Phänomen normal und zwar nicht nur in Bezug auf Staatsanleihen, sondern auch an den Märkten für Unternehmensanleihen.

Es nehmen allerdings nicht nur die Zentralbanken an der Anleihenkaufparty teil. Die Nachfrage nach Titeln mit langer Duration steigt stetig seitens großer Institutionen wie Pensionskassen und Versicherungsunternehmen. Die Kombination aus Zentralbanken, Pensionskassen und Versicherungen hat Abverkäufe an den Anleihenmärkte beschränkt und die Renditen entlang der gesamten Kurve reduziert, und eine alternde Bevölkerung bedeutet, dass sogenannte „sichere Häfen“ weiter nachgefragt werden. Dies zwingt dann die Investoren zur Anlage in Vermögenswerte mit höherem Risiko, wollen sie eine positive Realrendite erwirtschaften.

- Werfen Sie einen Blick nach unten, wenn Sie wissen wollen, was bei einer steigenden Inflation oder im Falle von Zinserhöhungen passiert.

Trotz des gegenwärtig negativen Renditeumfelds wird die Reaktion der Zentralbanken auf den nächsten Inflationsschock enorme Auswirkungen für Anleiheninvestoren haben. Die Duration globaler Anleihenportfolios liegt nahe 7 Jahre und Investoren könnten sich mit sehr hohen Verlusten konfrontiert sehen, sollten die Zinsen erheblich nach oben gehen. Hier stellen sich einige wichtige Fragen. Werden die Zentralbanken die Zinsen in einem Umfeld der Stagflation erhöhen? Wie werden die Politiker reagieren, wenn die Verluste auf dem Papier für die QE-Portfolios der Zentralbanken an die Medien berichtet werden? Könnte die Unabhängigkeit von Zentralbanken unter Druck geraten? Kann es sein, dass die finanzielle Instabilität zunimmt, wenn Anleihen mit langen Laufzeiten – schließlich halten viele Banken und Versicherungen genau diese Papiere – hohe Kapitalverluste einfahren?

Im Augenblick beschäftigt den Markt mehr die säkulare Stagnation als eine Sorge um die Inflationsentwicklung. Dessen ungeachtet könnte uns ein Inflationsschock schneller heimsuchen als viele annehmen, schließlich hat nicht nur der Ölpreis seit Februar um fast 100% zugelegt, mehr und mehr Regierungen weltweit sympathisieren mit Handelsprotektionismus.

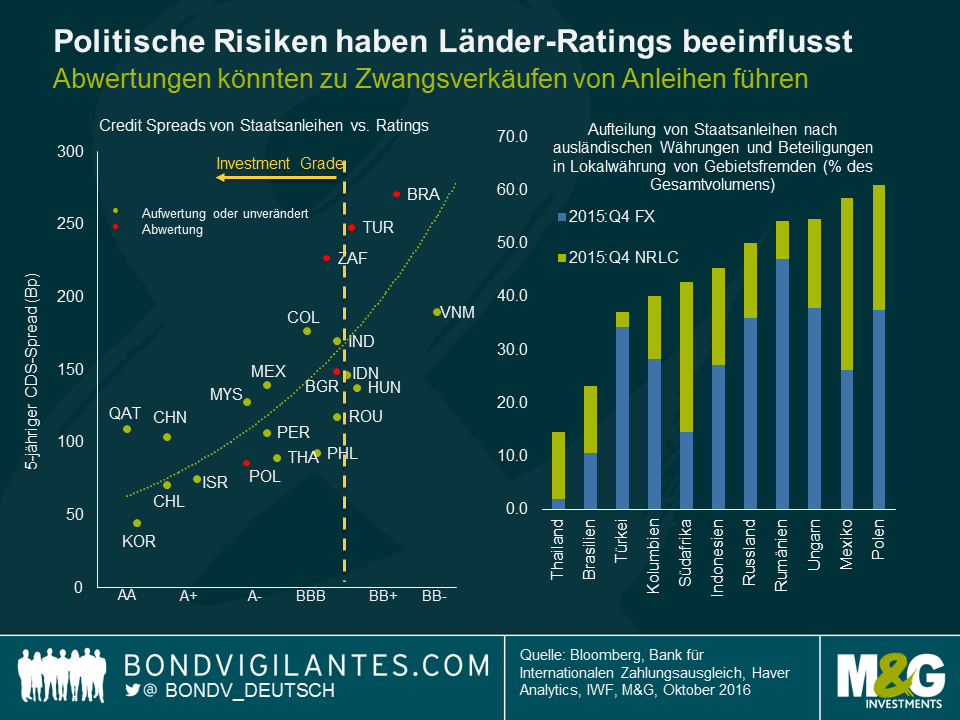

- Mit Blick auf die Schwellenmärkte könnten politische Risiken zu Zwangsverkäufen führen.

Zahlreiche Staatsanleihen aus Schwellenländern wurden im Verlauf des letzten Jahres abgewertet, wobei die Ratingagenturen immer wieder politische Unsicherheit als Hauptfaktor angegeben haben. Die Effekte dieser Abwertungen waren unmittelbar zu spüren, und die Volatilität an den Anleihenmärkten nahm zu.

Umfangreiche Zuflüsse in die Anleihenmärkte der Schwellenländer machten einige Staaten anfällig für politische Risiken von außerhalb. Mexiko ist ein gutes Beispiel, bedenkt man die Unsicherheit aufgrund der bevorstehenden US-Präsidentschaftswahl. Viele Schwellenmärkte sind außerdem anfällig, sollte der US-Dollar an Wert zulegen. Dies ist durchaus eine Möglichkeit, da der US-Offenmarktausschuss wesentlich wahrscheinlicher die Zinsen erhöhen wird als andere Zentralbanken. Ein zusätzliches Risiko ist, dass ein großer Schwellenmarkt sein Investment-Grade-Rating reduziert bekommt. Die Folge wären Zwangsverkäufe von Schuldpapieren in harter Währung durch ausländische Investoren.

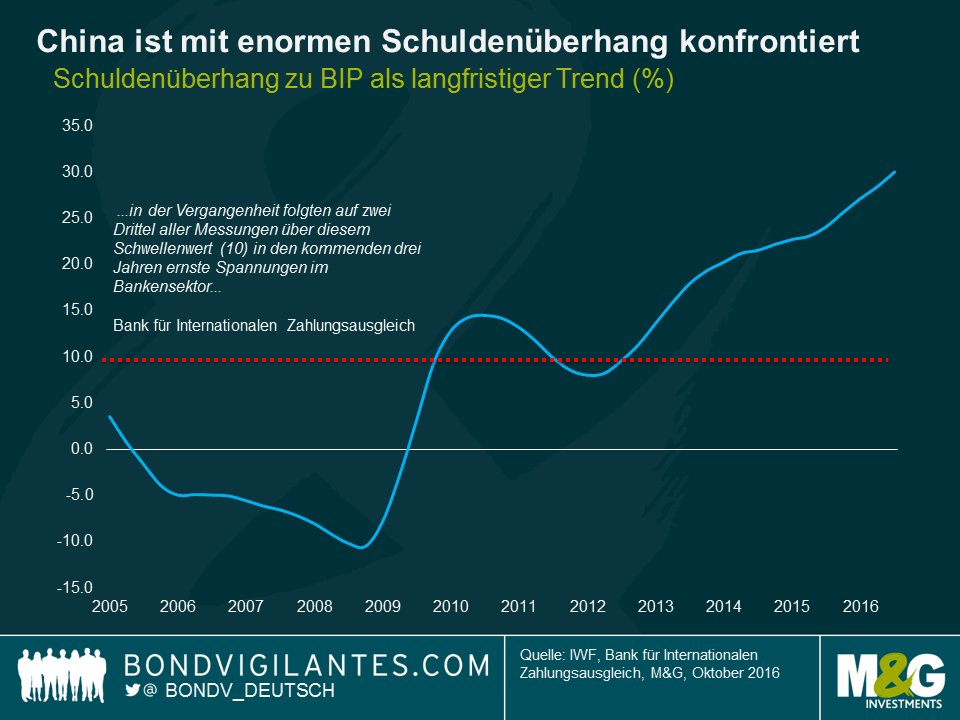

- China sieht sich mit einem enormen Schuldenüberhang konfrontiert. Angst? kein Wunder.

Die vier gefährlichsten Worte in der Finanzwelt lauten: „Diesmal ist es anders.“ Im Falle von Kreditbooms ist das Ende nämlich meistens weniger gut.

Eine Methode zur Ermittlung von exzessivem Kreditwachstum ist der Kreditüberhang eines Landes. Dieser misst den Unterschied zwischen der Kredite-BIP-Ratio und dem langfristigen Trend. Die Methode hat sich als ein verlässlicher Indikator herausgestellt. Die Bank für Internationalen Zahlungsausgleich stellt denn auch fest: „In der Vergangenheit folgten auf zwei Drittel aller Messungen über diesem Schwellenwert (10) in den kommenden drei Jahren ernste Spannungen im Bankensektor.“ Die „Lücke“ in Chinas Kredite-BIP-Ratio beläuft sich jetzt auf 30,1%. Es ist der höchste Wert seit 1995 und deutet an, dass das Bankensystem bereits die ersten Spannungen zu spüren bekommt.

Im chinesischen Finanzsystem blinken zahlreiche gelbe und rote Warnsignale, da enorme Summen an Renminbi in kapitalintensive Immobilienprojekte und die Finanzierung von neuen Produktionskapazitäten in den industriellen Sektoren geflossen sind. Diese giftige Kombination aus hohen und steigenden Schulden in einer abschwächenden Wirtschaft tendiert dazu, zu einem wirtschaftlichen Niedergang zu führen. Die Autoritäten sind weiterhin auf der Jagd nach wirtschaftlichem Wachstum, wodurch unprofitablen Projekten und Überkapazitäten Kapital zugeleitet wird. Die Preise werden letztendlich zu fallen beginnen und den Kreditnehmern stehen große Verluste bevor. Hinzu kommt, dass ein großer Teil des Kapitals für Investmentprojekte über das Schattenbanksystem verfügbar gemacht wurde und dieses empfindlicher reagiert, wenn der Kapitalfluss plötzlich zum Stillstand kommt und Einlagen abgezogen werden.

Happy Halloween.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden