Risse im „Reflation Trade“

Ich kann mich kaum daran erinnern, dass es jemals so große Unstimmigkeiten über den Ausblick für die Unternehmensanleihenmärkte und für risikobehaftete Anlagen gab. Einige Anleger stehen der fundamentalen Stärke der Rally nach wie vor skeptisch gegenüber und sind darüber beunruhigt, wie schnell die Sorgen über eine säkulare Stagnation durch die Wahl von Donald Trump weggewischt wurden. Andere Anleger, für die das Halten von Barmitteln oder kurzlaufenden Staatspapieren mit negativer Rendite keine Option ist, schwenkten aufgrund der Befürchtung, mögliche Ertragssteigerungen zu verpassen, auf die Kreditmärkte um.

Mit der Zinsanhebung durch den Offenmarktausschuss im März nehmen nun die Zweifel an einem Fortbestand des „Reflation Trade“ zu. Diese Zweifel machen sich an den Märkten bemerkbar und es werden allmählich Risse an der Oberfläche sichtbar. Die folgende Grafik zeigt erste Warnhinweise, dass sich die Dynamik bei risikobehafteten Vermögenswerten umkehren könnte.

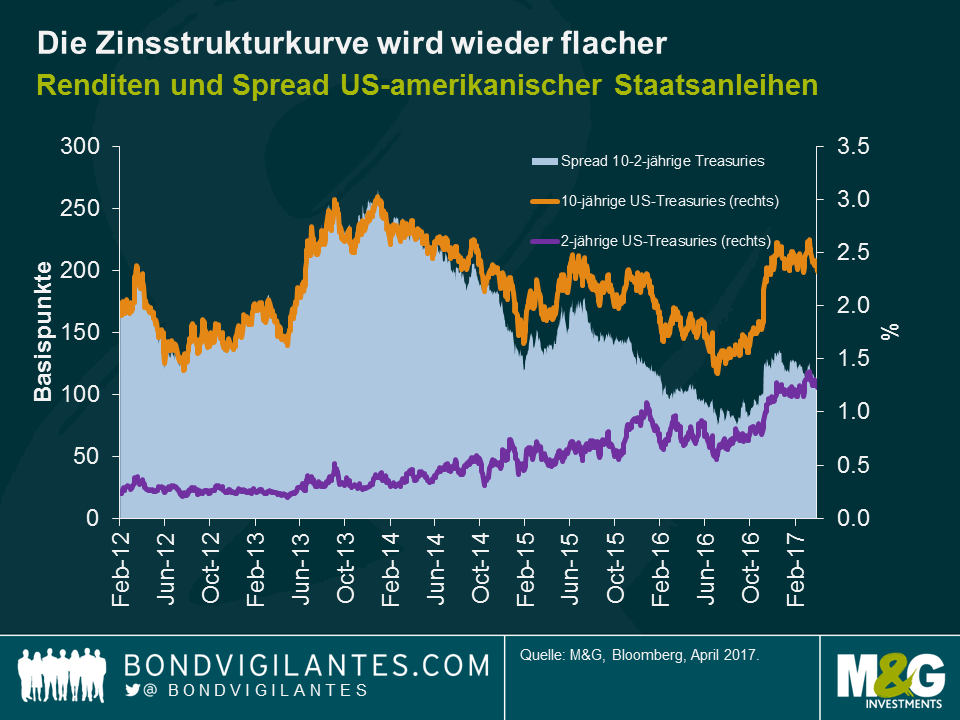

Erstens ist die US-Renditekurve im Laufe dieses Jahres flacher geworden. Der 10- bis 2-jährige Treasury-Spread befindet sich auf einem Niveau, das man zuletzt in den Tagen nach Trumps Wahlsieg gesehen hatte. Bei 110 Basispunkten ist die Zinsstrukturkurve nun über beinahe drei Monate abgeflacht. Der Renditeanstieg am kurzen Ende der Kurve spiegelt größtenteils die Zinserhöhungen des Offenmarktausschusses und die höhere Inflation wider, aber die Hartnäckigkeit, mit der sich die 10-jährige Rendite dagegen sträubt, sich über die Spanne von 2,30%-2,60% zu erheben, legt nahe, dass die langfristigen Wachstums- und Inflationserwartungen nach wie vor gedämpft ausfallen.

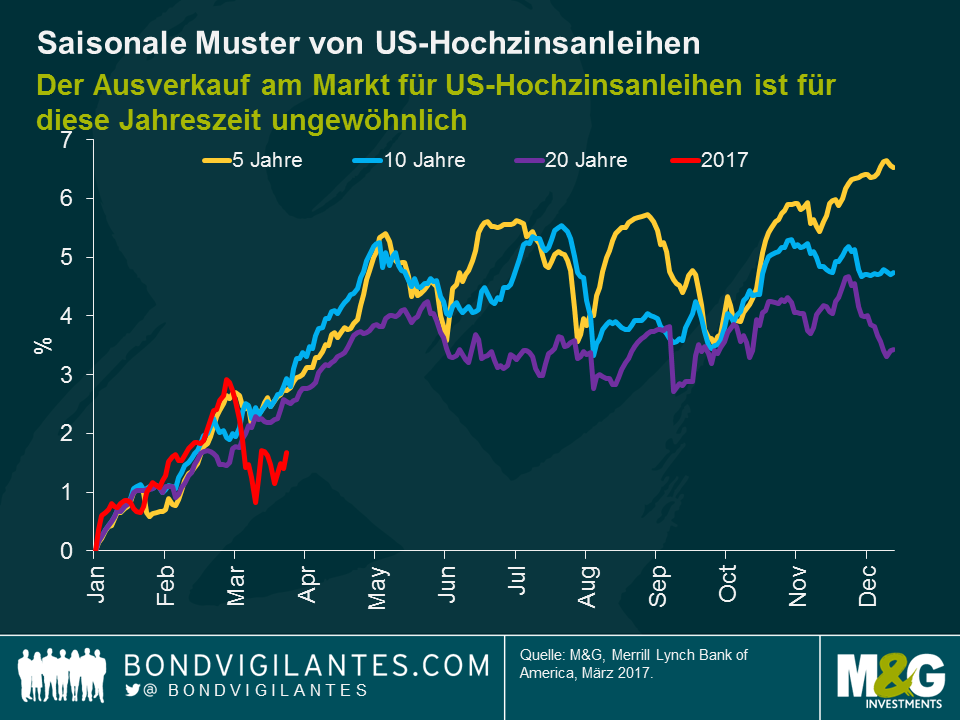

Zweitens ist der Ausverkauf am Markt für US-Hochzinsanleihen für diese Jahreszeit ungewöhnlich. Betrachtet man die durchschnittlichen saisonabhängigen Erträge über 5, 10 und 20 Jahre, kann man erkennen, dass sich der Hochzinsmarkt ungefähr bis Mai/Juni recht gut entwickelt und sich die Erträge danach bis zum Jahresende eher seitwärts bewegen. Ein Blick auf das saisonale Muster über fünf Jahre zeigt, dass der Markt tendenziell alle zwei Monate von Juni bis Oktober seinen Tiefpunkt findet und dann eine Rally bis zum Jahresende stattfindet. Darüber hatte ich hier bereits geschrieben.

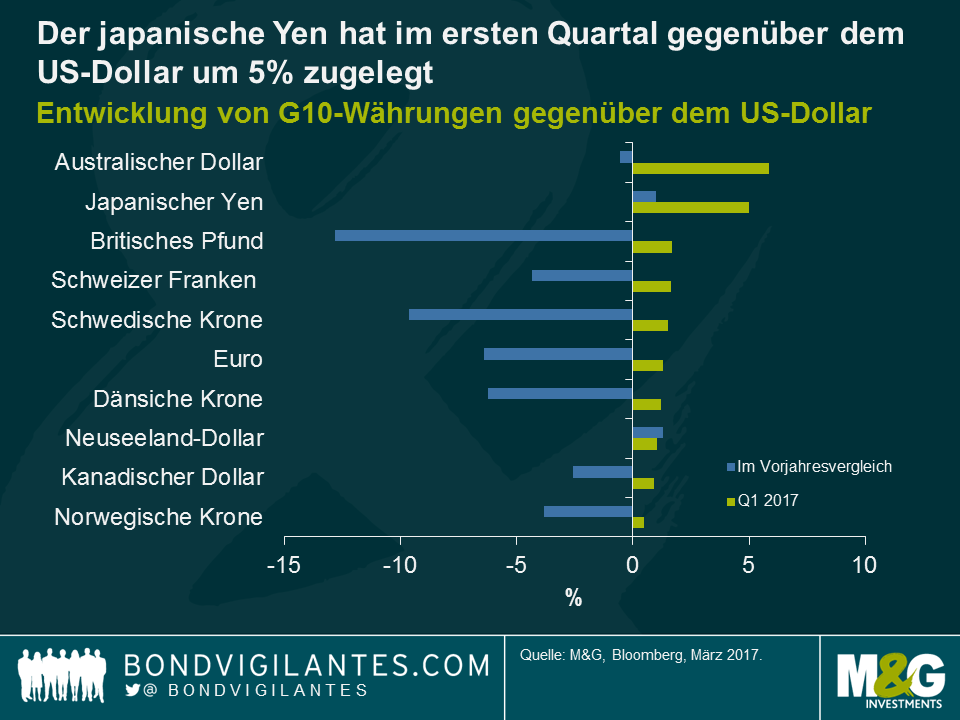

Zu guter Letzt entpuppte sich der Yen bisher in diesem Jahr als der überraschende Performer an den G10-Devisenmärkten. Nach Ende des ersten Quartals 2017 liegt der Yen gegenüber dem US-Dollar um 5% im Plus und auf Basis des real effektiven Wechselkurses um 2,5%. Treiber der USD/JPY-Entwicklungen waren vor allem die Entwicklungen in den USA. Der gescheiterte Gesetzesentwurf zur Gesundheitsreform warf an den Devisenmärkten Zweifel an der Fähigkeit von Donald Trump zur Umsetzung seiner fiskalpolitischen Agenda auf, was zu einer Abwertung des US-Dollar führte. Darüber hinaus haben japanische Anleger mit Blick auf das Geschäftsjahresende in starkem Ausmaß ausländische Anleihen liquidiert.

Trotz der Yen-Aufwertung im ersten Quartal gehen Experten nach wie vor davon aus, dass sich der Yen gegenüber dem Dollar abschwächen wird, da das Zinsgefälle zwischen Japan und den USA zunehmen dürfte. Die Bank of Japan (BoJ) wird vermutlich weiterhin die Politik der Zinskurvenkontrolle verfolgen und die Fed wird aller Voraussicht nach die Zinsen weiter anheben. Es gibt jedoch mehrere Gründe dafür, dass die Erwartungshaltung mit Blick auf die japanische Geldpolitik womöglich verändert werden sollte. Erstens entwickelt sich die japanische Wirtschaft gut und die aktuellen Wirtschaftsdaten bestätigen eine höhere Industrietätigkeit. Zweitens ist der Arbeitsmarkt bei einer Arbeitslosenquote von lediglich 2,8% extrem angespannt. Damit sind die Aussichten sowohl für das Lohn- als auch das Konsumwachstum gut und dementsprechend dürften die Ausgaben für langlebige Gebrauchsgüter steigen. Drittens dürfte die Fiskalpolitik 2017 leicht expansiv ausfallen und der Schwerpunkt der Ausgaben dürfte auf öffentlichen Investitionen sowie dem Geldtransfer an die privaten Haushalte liegen. Zu guter Letzt wird sich die japanische Exportindustrie aufgrund des Aufschwungs des globalen Wachstumszyklus und der anhaltend starken Nachfrage aus China und den USA auch weiterhin gut entwickeln. Die Reaktion der BoJ auf den besseren Wirtschaftsausblick dürfte aller Wahrscheinlichkeit nach eine Anhebung ihres Ziels für die langfristigen Anleihenrenditen von 0% auf 0,1%-0,2% im Laufe des Jahres sein. Sollte der globale Aufschwung Bestand haben und die Inflation aufgrund steigender Löhne zunehmen, dann könnte die BoJ im Jahr 2017 die Überraschung unter den Zentralbanken sein.

Mit Blick in die Zukunft dürften die internationalen politischen Risiken auch weiterhin im Fokus der Rentenmärkte bleiben. Die Wahlen in Frankreich sowie die Fähigkeit von Donald Trump, seine ambitionierte politische Agenda umzusetzen, dürften für kurzzeitige Schwankungen der Anleihenrenditen verantwortlich sein. Trotz dieser Tatsache legt der solide Ausblick für das weltweite Wirtschaftswachstum eine pessimistische Prognose für die Staatsanleihenmärkte in den USA und in Europa für das zweite Quartal nahe. In den USA sieht man eine Unterbewertung seitens des Marktes im Hinblick auf die Möglichkeit einer restriktiveren Fed und einer höheren inländischen Inflation. In Europa könnte die Europäische Zentralbank aufgrund des besser werdenden gesamtwirtschaftlichen Umfelds und des höheren Inflationsniveaus die Rhetorik bezüglich zukünftiger Maßnahmen verändern und mit einer aggressiveren Reduzierung der Vermögenswertkäufe beginnen, was zu höheren Zinsen am langen Ende sowie zu steileren Renditekurven führen würde. Kommt zu diesen Faktoren nun noch das Überraschungspotenzial der BoJ hinzu, reduzieren plötzlich drei wichtige Zentralbanken die Stimulusmaßnahmen schneller als bisher angenommen. Sollte dieses Szenario Realität werden, wird es für risikobehaftete Anlagen wie Hochzinsanleihen schwierig werden, auch weiterhin die Erträge zu generieren, die Anleger seit dem US-Wahlergebnis gewohnt sind.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden