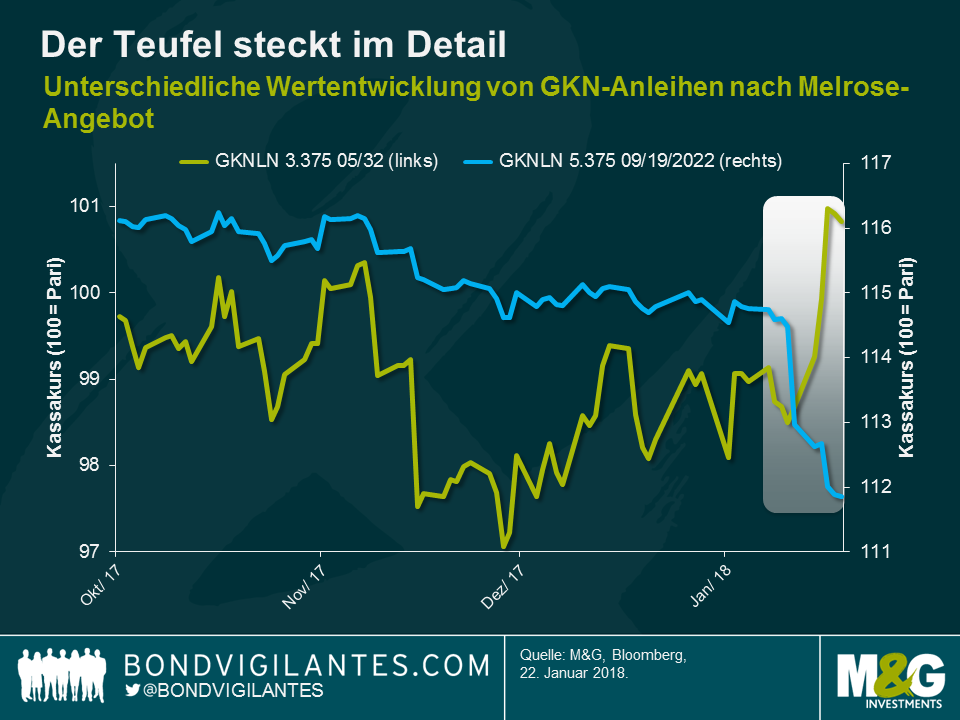

Eine Geschichte zweier Anleihen: Unterschiedliche Schicksale für GKNLN 22 und 32

Um es mit Charles Dickens zu sagen: Es war die beste aller Zeiten, es war die schlimmste aller Zeiten – für Anleihen des britischen Bauteileherstellers GKN aus dem Automobil- und Luftfahrtbereich. Nachdem Melrose Industries, eine Investmentfirma, die sich auf Turnarounds von produzierenden Unternehmen spezialisiert hat, am 8. Januar ein freiwilliges Übernahmeangebot für GKN abgegeben hatte, erfreuten sich GKNLN 3.375 05/12/32 an Kapitalgewinnen von 1,7%, während der Kassakurs für GKNLN 5.375 09/19/22 um 2,5% nachgab. Diese Divergenz scheint unlogisch, wenn man bedenkt, dass beide Anleihen in vielerlei Hinsicht identisch sind, z. B. im Hinblick auf den Emittenten (GKN Holdings Plc), den Rang innerhalb der Kapitalstruktur (erstrangig unbesichert), die Währungsbezeichnung (GBP) und die Bonität (BBB-). Wie ist das möglich?

Um diesen diametralen Performancetrend zu verstehen, müssen wir in das Kleingedruckte des Anleihenprospekts eintauchen. Was die Anleihenklauseln anbelangt, gibt es drei wichtige Unterschiede, die die Inhaber von GKNLN 32 in eine viel bessere Lage versetzen als Inhaber von GKNLN 22 und somit die gegensätzlichen Kursreaktionen auf die Gefahr einer feindlichen Übernahme von GKN durch Melrose erklären.

- Change of control (CoC) put: Wenn die Übernahme von GKN durch Melrose vonstattengeht und die CoC-Klausel ausgelöst wird, was auch bedingen würde, dass die GKN-Anleihen ihren Investment-Grade-Status verlieren, möchten Inhaber der GKNLN 32 vielleicht ihre CoC-Put-Option zum Nennwert ausüben. Da die Anleihen vor Ankündigung der Melrose-Kaufofferte unter ihrem Nennwert notierten, wurde der Kurs der Anleihe nach oben gedrückt. Im Gegensatz dazu haben GKNLN 22 auch eine CoC-Put-Option zum Nennwert, aber da diese Anleihen deutlich über ihrem Nennwert gehandelt wurden, ist die Put-Option aus dem Geld (out of money).

- Make-whole call (MWC): Falls die Übernahme von GKN durch Melrose erfolgreich über die Bühne geht, bestünde die Möglichkeit, dass sie bestehende GKN-Anleihen refinanzieren, um die Bilanz zu säubern. GKNLN 32 haben eine MWC-Regelung für eine Rückzahlungsmarge von 30 Basispunkten gegenüber britischen Staatsanleihen, was Anlegern Aufwärtspotenzial bietet. GKNLN 22 haben keine MWC-Funktion, und es würde vermutlich einem Übernahmeangebot mit unsicheren Bedingungen bedürfen, um sie auszulösen.

- Erhöhung des Kupons: Wenn GKNLN 32 von S&P, Moody‘s oder beiden Ratingagenturen auf unter Investment Grade herabgestuft werden, erhöht sich der Zinskupon automatisch um 125 Basispunkte. Diese Besonderheit, die Anlegern einen gewissen Schutz vor einer Bonitätsverschlechterung von GKN bietet, haben GKNLN 22 nicht.

Wir haben bereits in der Vergangenheit über die Bedeutung von Anleihenklauseln geschrieben, die dazu beitragen können, die Interessen der Anleger zu schützen, und das GKN-Beispiel dient als weitere Mahnung. Im aktuellen Marktumfeld sind die Bewertungen vieler Unternehmensanleihen im Grunde genommen ausgereizt, und die engen Credit Spreads lassen nicht viel Spielraum für Fehler. Deshalb ist es für Anleger in Anleihen unerlässlich, gründliche Analysen durchzuführen, um auch das Kleingedruckte des Anleihenprospekts vollständig zu verstehen. Bei der Analyse noch genauer hinzuschauen und bei der Titelauswahl wählerisch vorzugehen, dürfte eine erfolgreiche Anlagestrategie sein.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden