Bahrain: Abwendung des ersten staatlichen Sukuk-Ausfalls

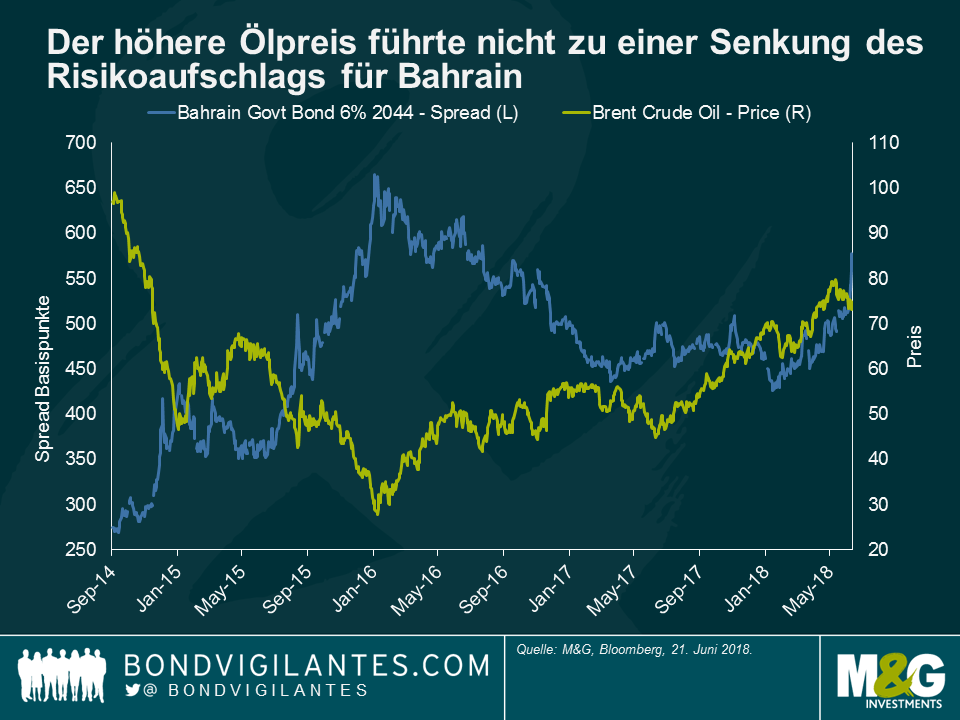

Die Spreads für Bahrain haben sich in den letzten Monaten trotz des Ölpreisanstiegs geweitet. Der Markt fokussiert sich auf die Sukuk-Anleihen aus Bahrain in Höhe von 750 Millionen US-Dollar, die am 22. November 2018 fällig werden. Wenn man bedenkt, dass die Devisenreserven des Landes auf etwa 2,1 Mrd. US-Dollar geschätzt werden, wird das Land zusätzliche Finanzierungsmöglichkeiten für die Rückzahlung benötigen. Der Markt geht davon aus, dass Bahrain finanzielle Unterstützung aus dem Nachbarstaat Saudi-Arabien und möglicherweise von weiteren, dem Golfkooperationsrat angehörenden Staaten, erhalten wird, die versuchen werden, eine wirtschaftliche und finanzielle Ansteckung sowie den Druck zu vermeiden, der auf ihren eigenen Volkswirtschaften und Wechselkursbindungen lastet, sollte es zu einem Ausfall (und Aufhebung der Wechselkursbindung) kommen. Die Tatsache, dass Bahrain im Vergleich zu seinen Nachbarn eine relativ kleine Volkswirtschaft ist, ist ein weiterer Grund für die Überzeugung der Märkte, dass dies ein verhältnismäßig geringer Preis im Austausch dafür ist, dass ansonsten das Problem in die Zukunft verschleppt werden würde. Allerdings ist noch nicht klar, welche Art von Bedingungen die Nachbarn im Gegenzug für die Unterstützung verlangen würden. Würden sie eine fiskalpolitische Straffung fordern, so dass sich die Schuldendynamik des Landes in wenigen Jahren allmählich stabilisieren kann? Aber was, wenn der Markt falsch liegt, die Unterstützung nicht in die Realität umgesetzt wird und Bahrain seine Sukuk nicht bezahlen kann?

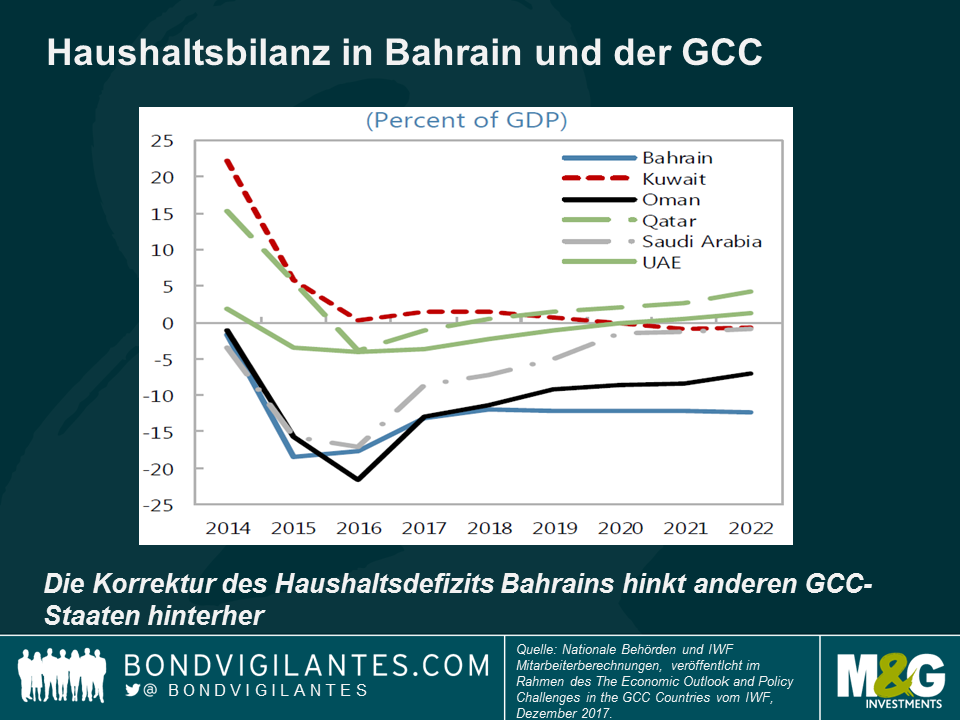

Weshalb machen sich die Märkte langsam über einen Zahlungsausfall Bahrains Sorgen? Die Schulden haben sich in nur drei Jahren auf über 90% des BIP verdoppelt, da sich der Rückgang des Ölpreises negativ auf die finanzielle Position der ölexportierenden Länder im Nahen Osten auswirkte. Aber anders als in den meisten Nachbarstaaten fanden die notwendigen Haushaltsanpassungen (d.h. Ausgabenkürzungen wie beispielsweise Subventionen und Unterstützungsleistungen oder die Ausweitung oder Erhöhung von Steuern ohne Bezug zum Öl, darunter die Mehrwertsteuer) nur sehr langsam statt.

Vor dem Hintergrund des hohen Schuldenstands und des umfangreichen Haushaltsdefizits scheint es, als würde sich die Schuldendynamik Bahrains weiter verschlechtern. Das wäre vor allem dann der Fall, wenn die Fremdkapitalkosten, die bisher relativ niedrig ausfielen, da die Anleihen vor wenigen Jahren mit niedrigen Zinsen ausgegebenen wurden, weiter zunehmen. Steigende US-Zinsen werden aufgrund der Wechselkursbindung weiterhin sehr schnell an den Finanzsektor Bahrains übertragen, was ebenfalls nicht hilfreich ist. Bahrains Spread bleibt weiterhin hoch, obwohl der Preis für Brent um 75 US-Dollar herum liegt, was darauf hindeutet, dass für einen Rückgang der Risikoprämie entweder ein sehr viel höherer Ölpreis, eine eindeutige Stellungnahme der Nachbarländer über eine detaillierte finanzielle Unterstützung oder eine Ankündigung umfangreicher finanzieller Anpassungen durch die Regierung erforderlich sind.

Die Tatsache, dass das im November fällige Wertpapier eine Sukuk-Anleihe ist, erhöht die Unsicherheit zusätzlich, da es in den letzten Jahren einige Sukuk-Ausfälle von Unternehmen gegeben hat (mit Ausnahme von Dana Gas (700 Millionen US-Dollar, Al Mudarabah) und Golden Belt (650 Millionen US-Dollar, Al Ijara)), die relativ klein und auf wenige Anleihen begrenzt waren. Ein Ausfall Bahrains, sollte es dazu kommen, wäre der erste staatliche Sukuk-Ausfall und würde 4 Sukuk-Anleihen und 9 konventionelle Anleihen mit einem Gesamtvolumen von fast 15 Mrd. US-Dollar umfassen. Staatliche Ausfälle konventioneller Anleihen bei größeren Emittenten mit mehreren Anleihen und einer umfangreichen Anlegerbasis können komplex und ihre Behebung zeitaufwendig sein. Die Bewältigung des Zahlungsausfall Argentiniens im Jahr 2001 und die darauffolgende juristische Auseinandersetzung mit sogenannten „Holdouts“ dauerte mehr als 10 Jahre. Venezuela und PDVSA-Anleihen wurden unter anderen rechtlichen Strukturen begeben, werden von einer breiten Investorenschicht gehalten und eine Neustrukturierung wird wahrscheinlich viele Jahre dauern. Bahrain ist übrigens nicht Teil der JPM Emerging Market Bond Indizes, da das Land als Staat mit hohem Einkommen klassifiziert ist (wie Saudi-Arabien, Katar und Kuwait). Der Oman ist allerdings in den Indizes enthalten, da er nicht als Land mit hohem Einkommen gilt.

Sukuk-Ausfälle gehen im Vergleich zu konventionellen Anleihen mit zusätzlichen rechtlich ungewissen Auflagen einher (lesen sie hier und hier die Diskussionen über Sukuk-Ausfälle und rechtliche Aspekte). Der Treuhandvertrag unterliegt normalerweise englischem Recht, während die zugrundeliegenden Leasingverträge (der vermögenswertbasierte Teil der Sukuk-Anleihe) nationalem Recht unterliegen. Im Falle der Sukuk-Anleihen Bahrains also dem bahrainischen Recht. Und ob die Struktur nun Scharia-konform ist oder nicht, sie ist Gegenstand einer dritten Interpretation. Die Ratingagenturen berücksichtigen bei der Bewertung der Transaktionen scheinbar nicht ausdrücklich die rechtlichen Risiken. Eine Agentur gab an, dass „XXX keine Beurteilung darüber abgibt, ob die entsprechenden Transaktionsdokumente gemäß des jeweiligen anwendbaren Rechts durchsetzbar sind. XXXs Rating der Zertifikate reflektiert jedoch deren Überzeugung, dass XXX hinter den Verpflichtungen stehen wird. Bei der Vergabe von Ratings für eine Sukuk-Emission nimmt XXX keine Stellung zur Einhaltung von Scharia-Prinzipien“.

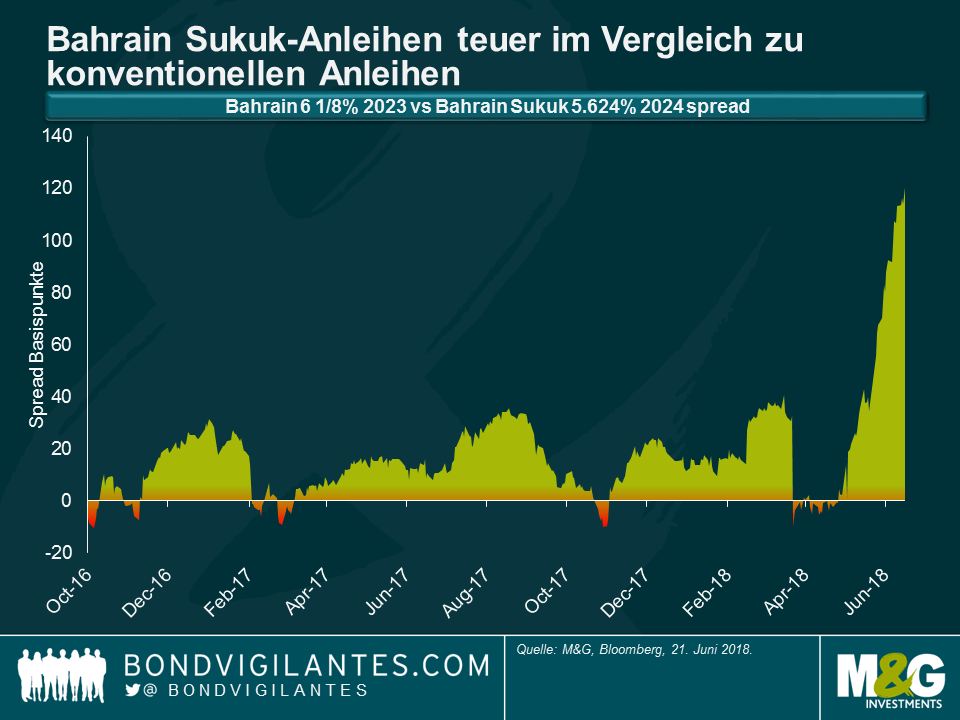

Kurios ist allerdings, dass, obwohl sie aus rechtlicher Sicht wesentlich komplexer sind, die Spreads auf die Sukuk-Anleihen Bahrains sehr viel niedriger sind als die Spreads auf ihre konventionellen Anleihen. Der Grund dafür ist die starke lokale Unterstützung und Nachfrage nach Sukuk-Anleihen in den letzten Wochen im Verhältnis zu herkömmlichen Anleihen. Einige lokale Anleger können ein Instrument nicht unter Nennwert verkaufen, da sie somit den Mark-to-Market-Verlust ausweisen müssen, was laut islamischen Finanzrichtlinien womöglich ebenfalls nicht erlaubt ist. Auch viele internationale Anleger haben in Sukuk-Anleihen investiert, diese haben jedoch die Möglichkeit, von einer Arbitrage zwischen Sukuk- und konventionellen Anleihen zu profitieren, da sie nicht die gleichen Mark-to-Market-Überlegungen anstrengen müssen oder eine Präferenz für Scharia-konforme gegenüber nicht Scharia-konformen Finanzinstrumenten haben.

Berücksichtigt man die potenzielle rechtliche Komplexität im Falle eines Zahlungsausfalls, von dem zugrundeliegenden staatlichen Kreditrisiko ganz zu schweigen, werden Anleger für die Risiken, die mit den Sukuk-Anleihen aus Bahrain einhergehen, nicht angemessen kompensiert.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden