Panoramic Weekly: 2008-2018: Kein Blick zurück im Zorn

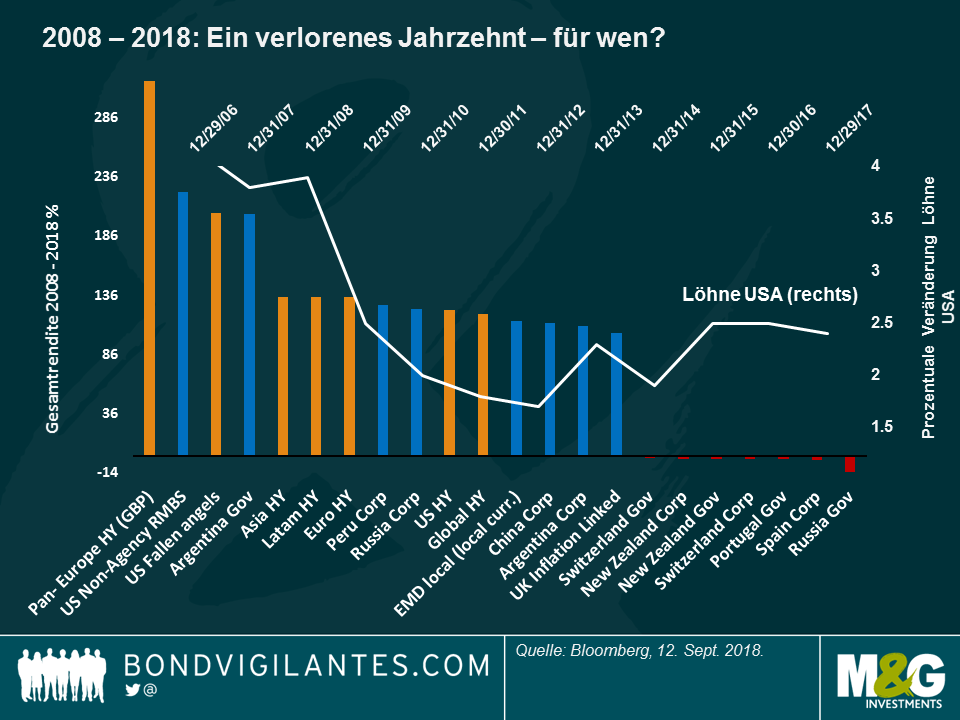

Direkt nach dem Zusammenbruch von Lehman Brothers, der sich diese Woche zum zehnten Mal jährt, hätten nur wenige Menschen vermutet, dass Anleiheninvestoren ein goldenes Jahrzehnt bevorsteht. Aber so ist es tatsächlich gekommen: Ganze 92 der 100 festverzinslichen Anlageklassen, die von Panoramic Weekly beobachtet werden, erzielten positive Renditen, 17 davon erreichten sogar dreistellige Erträge. Die Anlageklassen, die in der Krise am stärksten in Mitleidenschaft gezogen wurden – Hochzinsanleihen beispielsweise – wiesen die beste Wertentwicklung auf (siehe unten).

Dasselbe „Erholungsmuster“ traf auf die vergangenen fünf Handelstage zu, in denen sich die gegenwärtig in Bedrängnis befindlichen Anlageklassen auf Grundlage von insgesamt positiven globalen Daten am besten entwickelten. Argentinische und türkische Anleihen und Währungen erlebten eine Rallye, da Anleger von einer bevorstehenden Zinserhöhung in der Türkei ausgehen und im Falle von Argentinien die ausgeglichenen Haushaltspläne für 2019 begrüßten. Italienische Staatsanleihen legten zu, nachdem sich Regierungsvertreter zur Haushaltsdisziplin bekannten, und das britische Pfund wertete angesichts der Hoffnung auf, dass das Land in Kürze einen Brexit-Deal erzielen wird (mehr dazu unten).

Im Zuge stark steigender Staatsanleihenrenditen sackten die meisten anderen festverzinslichen Anlageklassen ab: 10-jährige US-Staatspapiere sprangen von 2,86% letzte Woche auf 2,96% nach oben, nachdem der Stundenlohn im August unerwartet den stärksten Anstieg seit 2009 verzeichnete. China meldete, dass das Import- und Exportwachstum die Erwartungen übertraf, und Japans BIP-Wachstum lag für das zweite Quartal 3% höher als prognostiziert. Der Optimismus beflügelte den Ölpreis zum ersten Mal in diesem Monat zurück auf das Niveau von 70 US-Dollar je Barrel.

Gewinner:

Globale Hochzinsanleihen – Gewinner des verlorenen Jahrzehnts: Hochzinsanleihen führen die Tabelle der besten Anlageklassen im Rentensegment der letzten zehn Jahre an, wie in der Grafik unten ersichtlich ist. Anleihen mit niedrigem Rating erhoben sich aus der Asche und erholten sich von Rekordtiefs, was ihre außergewöhnliche Wertentwicklung teilweise erklärt. Am Jahresende 2008 lagen die Spreads von US-Hochzinsanleihen bei sagenhaften 1.662 Basispunkten über US-amerikanischen Staatsanleihen und sind mittlerweile auf 330 Basispunkte zurückgegangen – keine schlechte Rallye. Die beste hochverzinsliche Anlageklasse liegt jedoch in Europa: Der in GBP denominierte Bloomberg Barclays Pan-European HY Index erzielte seit September 2008 mit Unterstützung von vorteilhaften Währungsentwicklungen eine Rendite von 317%: Britische Unternehmen, die aktuell 75% des Index ausmachen, könnten von der Talfahrt des britischen Pfund im Jahr 2008 profitiert haben, als sie ihre im Ausland generierten Erträge zurück in die Landeswährung konvertierten. Zahn Jahre später hat sich die Währung im Vergleich zu Dollar und Euro immer noch nicht vollständig erholt. In Asien wurden Hochzinsanlagen durch die massiven Anreizmaßnahmen von 2008 und 2009 unterstützt, während hochverzinsliche Titel in Lateinamerika von einer weltweiten Erholung, einer besseren Corporate Governance und insgesamt stärkerer werdenden Fundamentaldaten profitierten. Einige Anleger fragen sich jedoch, ob das Umfeld mit moderatem Wachstum und niedriger Inflation, das Hochzinsanlagen in den letzten zehn Jahren antrieb, nachhaltig ist. Manche bezweifeln das und argumentieren, dass das Wachstum umfassender ausfallen muss, damit es weiter anhalten kann. Wie in der Grafik ersichtlich, haben Anleger in den letzten zehn Jahren insgesamt gut abgeschnitten, für jene mit Erwerbseinkünften in den USA lief es allerdings nicht ganz so positiv. Einige schauen immer noch mit Zorn zurück und der Populismus ist obenauf.

Großbritannien – Raten Sie, wer zu den Gewinnern zählt: Nach zwei Jahren voller düsterer Prognosen und Schlagzeilen infolge der Entscheidung Großbritanniens für einen Austritt aus der Europäischen Union (EU) erlebte das Land eine seltene Woche mit positiven Nachrichten: EU-Chefunterhändler Michel Barnier sagte, dass es realistisch sein könnte, in sechs bis acht Wochen einen Brexit-Deal zu erreichen. Das Wirtschaftswachstum legte von Mai bis Juli um 0,6% zu, das schnellste Wachstum seit anderthalb Jahren, und sogar das Lohnwachstum beschleunigte sich um 2,9% und liegt damit etwas über den Erwartungen. Das britische Pfund legte in den letzten fünf Handelstagen 1,15% gegenüber dem steigenden US-Dollar zu und ist damit unter den Industrienationen die Währung mit der besten Wertentwicklung. Einige Anleger machen sich jedoch Sorgen um die Stabilität der Regierung von Premierministerin Theresa May. Bestimmte Medien spekulierten diese Woche, dass Kontrahenten der Konservativen Partei einen Führungswechsel anstreben, um einen Brexit-Deal mit weniger Abstrichen zu erreichen. Mehr dazu demnächst.

Verlierer:

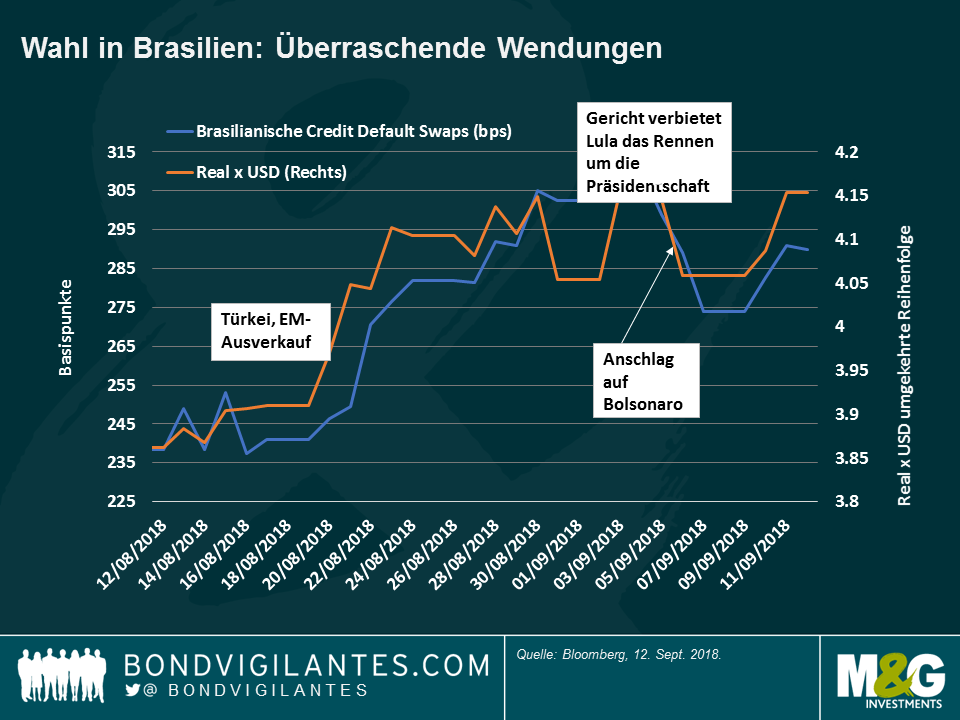

Unsicherheit in Brasilien – Etwas sicherer: Brasilianische Anleihen sowie der Real legten über die letzten fünf Handelstage angesichts der bevorstehenden Wahlen im Oktober und der jüngsten Umfragen, die eine gestiegene Präferenz für den rechtsextremen Präsidentschaftskandidaten Jair Bolsonaro zeigen, zu. Nachdem er letzte Woche niedergestochen wurde, gewann der sich erholende Bolsonaro, der in den Umfragen aktuell führend ist, Sympathiestimmen und konnte seinen Vorsprung gegenüber den anderen Kandidaten ausbauen: 26% der Wähler würden ihm derzeit ihre Stimme geben, Anfang des Monats waren es noch 22%. Das dramatische Ereignis führte zu niedrigeren Preisen für Credit Default Swap (CDS) oder dem Preis, den Anleger bezahlen, um sich vor einem potenziellen staatlichen Zahlungsausfall zu schützen, wie in der Grafik ersichtlich ist. Die Märkte setzen jetzt auf eine zweite und finale Wahlrunde (am 28. Oktober) zwischen Bolsonaro und Alckmin, was nicht als marktunfreundliches Ergebnis wahrgenommen wird: Alckmin bekannte sich öffentlich zur Haushaltsdisziplin und einige von Bolsonaros Beratern bekräftigten erneut Pläne zur Privatisierung staatlicher Vermögenswerte, einschließlich Kronjuwel Petroleo Brasileiro SA (Petrobras) oder Kreditgeber Banco do Brazil. Beide Kandidaten verurteilten den ausufernden Schuldenstand des Landes – die Bruttoverschuldung der Regierung im Verhältnis zum BIP kam letztes Jahr auf 74%, 2011 waren es noch 51%. Die Wahlen rücken näher, gleichzeitig scheinen die Unsicherheit und ihre Prämie nachgelassen zu haben.

Deutsche Räder – Ausgebremst: Im Jahresverlauf verlor das Momentum in Europa an Kraft, allerdings nicht annähernd so wie der Index für die Industrieproduktion (IP) in der Wirtschaftsmacht der Region, die dies bestätigt: Deutschlands IP sank im Juli um 1,1%, der zweite monatliche Rückgang in Folge. Die Exporte gingen um 0,9% zurück, der stärkste rückläufige Wert seit Februar, was Fragen über die Effekte der anhaltenden globalen Handelskriege aufwarf. Die Exportunternehmen in Europa leiden darüber hinaus unter einem steigenden Euro: Obwohl die Währung seit Jahresanfang um 3% gegenüber dem US-Dollar abgewertet hat, so wertete sie im Jahr 2017 doch um 15% auf. Einige Anleger glauben, dass enttäuschende Daten in Europa die Pläne der Europäischen Zentralbank, die monetären Anreizmaßnahmen zurückzufahren und die Zinsen zu erhöhen, verzögern könnten.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden