Panoramic Weekly: Keine Berücksichtigung von Trump

Die meisten globalen Anleihenklassen haben über die letzten fünf Handelstage zugelegt – trotz der Eskalation des aktuellen Handelskriegs zwischen den USA und China und der Einführung von neuen Zöllen zwischen den beiden größten Volkswirtschaften der Welt. Ein eingeschränkter Handel dürfte der US-Wirtschaft jedoch eher schaden als nutzen, da die Abgaben üblicherweise Inflation und somit höhere Zinsen erzeugen. Tatsächlich lag die Rendite der als Benchmark geltenden 10-jährigen US-Staatsanleihen zum ersten Mal seit Mai über 3%, was auch der Meldung geschuldet war, dass Chinas Bestand an US-Staatsanleihen im Juli zurückging. Der US-Dollar schwächte sich aufgrund enttäuschender Produktionsdaten und der möglichen negativen Folgen des Handelskonflikts ab. Einige Marktbeobachter glauben, dass es für die USA nicht leicht sein wird, chinesische Produkte zu ersetzen, da nahezu Vollbeschäftigung herrscht und die Hersteller vor einer Investition abwägen, ob die Zölle Präsident Trump überdauern werden. Der Yuan blieb relativ stabil, teilweise weil China weniger US-Produkte kauft als die USA Produkte aus China (lesen Sie nachfolgend mehr über China und seine asiatischen Freunde).

Traditionell riskantere Anlageklassen schienen die Handelskonflikte zu ignorieren. Die Spreads von Hochzinsanleihen verengten sich und die Anleihenkurse und Währungen in den Schwellenländern legten zu. Der russische Rubel schoss gegenüber dem Dollar nach der ersten und unerwarteten Zinsanhebung des Landes seit 2014 um fast 4% in die Höhe. Die in letzter Zeit angeschlagene türkische Lira wertete um 3% auf, nachdem die türkische Zentralbank ebenfalls die Zinsen erhöhte (von 6,25% auf 24%), um die aktuelle Krise einzudämmen. Die Währung liegt gegenüber dem Dollar dieses Jahr bisher aber immer noch fast 40% im Rückstand. Der brasilianische Real wertete ebenfalls auf, nachdem eine Umfrage belegte, dass der rechtsextreme Kandidat Bolsonaro, der unlängst Opfer einer Messerattacke wurde, nun höhere Chancen auf einen Wahlsieg im nächsten Monat hat. Klicken Sie hier, um die Ansichten der M&G Fondsmanagerin Claudia Calich über die bevorstehende Wahl zu lesen. Andere jüngst geplagte Anlageklassen, darunter italienische Staatsanleihen, erholten sich ebenfalls aufgrund von Hoffnungen, dass der nächste Staatshaushalt nahe an den Begrenzungen der Europäischen Union liegen wird. Traditionelle sichere Häfen, wie deutsche Bundesanleihen und der Yen, gingen zurück.

Gewinner

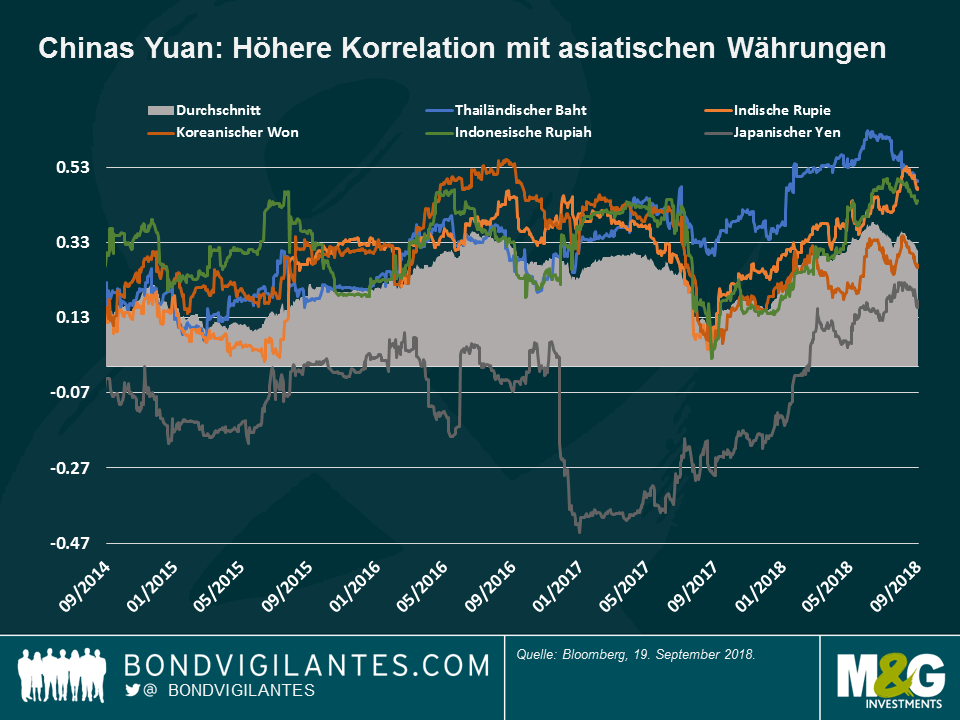

China in Asien – Freundschaften entstehen: Chinesische Regierungsvertreter haben diese Woche bekräftigt, dass sie ihre Währung nicht als Handelswaffe nutzen werden. Das soll heißen, dass sie sie nicht abwerten, um die Wettbewerbsfähigkeit ihres Landes an den Exportmärkten zu erhalten. Wie unten stehende Grafik zeigt, wird der Yuan nicht zu einer Waffe, sondern eher zu einem Magneten, hauptsächlich in Asien: Die Korrelation zwischen dem Yuan und dem Durchschnitt von neun asiatischen Währungen war Ende Juni so hoch wie seit mindestens 2013 nicht mehr und hat sich dieses Jahr sogar positiv mit dem Yen synchronisiert, nachdem die beiden Währungen jahrelang in unterschiedliche Richtungen tendiert sind. Dies passierte, weil der Yuan als Schwellenlandwährung angesehen wurde, während sich Japans Währung traditionell als sicherer Hafen verhalten hat. Diese negative Korrelation hat sich angesichts der jüngsten Stabilität des Yuan und Chinas steigender Importe aus dem restlichen Asien nun verändert, und die Währungen der Region verlaufen nun synchroner. Die asiatischen Partner treiben gerne Handel miteinander, und das nicht nur aufgrund ihrer Nähe: Mit einer jährlichen Wachstumsrate von 5,7% im Jahr 2017 ist Asien die am schnellsten wachsende Region der Welt und der größte Motor der Weltwirtschaft. Dem Internationalen Währungsfonds zufolge trug Asien letztes Jahr mehr als 60% zum globalen Wachstum bei, wovon drei Viertel aus China und Indien stammen.

Europäische Coco-Anleihen – Nicht länger auf dem absteigenden Ast: Contingent Convertible Bonds von europäischen Banken, auch als Coco-Anleihen bekannt, haben den Boden, den sie im August aufgrund ihrer Ausrichtung auf die Türkei und der dort stattfindenden Krise verloren haben, wieder mehr als wettgemacht. Coco-Anleihen waren auch nach der italienischen Wahl im Mai besonders in Mitleidenschaft gezogen worden, bei der eurokritische Parteien einen Platz in der Koalitionsregierung einnahmen. Da die Probleme in der Türkei und Italien nachgelassen haben, hat sich die Anlageklasse nun erholt, liegt dieses Jahr bisher aber immer noch mit 1,6% im Minus. Die Kursverluste wurden durch eine Rendite von etwa 4% teilweise abgemildert. Klicken Sie hier für ein Video mit M&G Fondsmanager Wolfgang Bauer, in dem er die europäischen Kreditmärkte kommentiert.

Verlierer

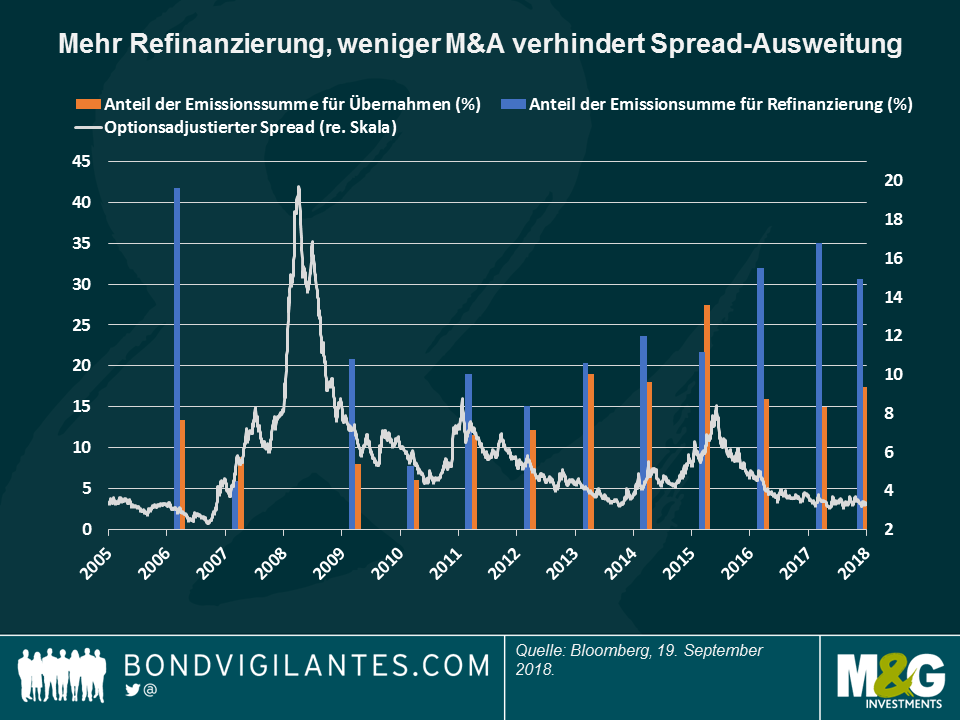

Spreads von Hochzinsanleihen – Folge dem Geld: Die Spreads von US-Hochzinsanleihen haben sich in den letzten fünf Handelstagen stark verengt und notieren jetzt 315 Basispunkte über US-Staatsanleihen und damit auf dem niedrigsten Stand seit April. Der Optimismus kam aufgrund des risikofreudigen allgemeinen Marktumfelds, untermauerte aber auch einen tiefergehenden Trend: Wie die Grafik zeigt, verengen sich die Spreads von Hochzinsanleihen (weiße Linie) tendenziell, wenn ein größerer Anteil des von den Unternehmen aufgenommenen Geldes für Refinanzierungszwecke verwendet wird (blaue Balken) anstatt für die Durchführung von Übernahmen (orangefarbene Balken). Da Fusionsaktivitäten üblicherweise als spätzyklisches Signal gesehen werden, deuten Anleger das aktuell recht verhaltene Niveau an Übernahmefinanzierungen als Zeichen, dass der Zyklus noch mehr Spielraum für ein weiteres Fortbestehen hat. Die Ausfallraten der Unternehmen sind ebenfalls niedrig und die Gewinne steigen. Hochzinsanleihen werden auch aufgrund ihrer niedrigeren Zinssensitivität favorisiert, insbesondere in einem steigenden Zinszyklus wie jetzt: US-Hochzinsanleihen haben eine Duration von fast vier Jahren im Vergleich zu 6,9 Jahren bei Unternehmensanleihen mit Investment Grade. Klicken Sie hier für den aktuellen Blogartikel von Stefan Isaacs „Spreads von Hochzinsanleihen: Die Geschichte hinter der Geschichte.“

Britische Staatsanleihen – Langsam wird’s heiß: Die Renditen von 10-jährigen britischen Staatsanleihen stiegen auf 1,61%, den höchsten Stand seit Februar, nachdem das Inflationswachstum im August 2,7% über den Erwartungen lag. Der Anstieg wurde hauptsächlich durch die Preise für Kleidung, Transport und Theater vorangetrieben, die in einem der wärmsten Sommer seit Beginn der Aufzeichnungen zulegten. Die Beschleunigung erhöhte am Tag vor Veröffentlichung der Daten die vom Markt implizierten Chancen, dass die Bank of England die Zinsen im Februar nächsten Jahres von 25% auf 35% anheben wird. Das Pfund Sterling wertete auf und verringerte seinen bisherigen Rückgang seit Jahresbeginn gegenüber dem Dollar auf 2,5%.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden