Panoramic Weekly: Anleihen gehen baden

Der Ausverkauf von Anleihen, der letzte Woche mit der Veröffentlichung starker US-Daten begann, setzte sich in den letzten fünf Handelstagen fort. Auch wenn das Ergebnis des Jobberichts am Freitag unter den Erwartungen liegen und eine Vielzahl globaler Daten und Ereignisse eine sich verschlechternde Dynamik bestätigen würde: Der Internationale Währungsfonds (IWF) reduzierte die diesjährige Prognose für das Weltwirtschaftswachstum von 3,9% auf 3,7% aufgrund von Herausforderungen für den Handel. Die Renditen italienischer 10-jähriger Anleihen stiegen auf 3,5%, da sich das Kompetenzgerangel der Regierung mit Brüssel um den Haushalt des Landes verschärfte. Die Industrieproduktion Deutschlands war viel schwächer als erwartet (mehr unten). Südafrika ersetzte seinen Finanzminister nach Korruptionsskandalen, und Japans Tankan-Produktionsbericht verzeichnete einen dritten Quartalsverlust in Folge. Diese Ausgangslage schien alle zu belasten, da sowohl die Renten- als auch die Aktienmärkte nachgaben. Im festverzinslichen Bereich verzeichneten nur 9 der 100 Anlageklassen, die von Panoramic Weekly verfolgt werden, positive Zuwächse.

Die wenigen Performer der Woche wurden von Brasilien angeführt. Die Staatsanleihen und Unternehmensanleihen des Landes verzeichneten eine Rally, nachdem der rechtsextreme Kandidat Jair Bolsonaro in der ersten Runde der Parlamentswahlen am Sonntag als Sieger hervorging und in einer zweiten und letzten Runde am 28. Oktober nun gegen den führenden Politiker der Arbeiterpartei Fernando Haddad antreten wird. Der Real wertete gegenüber einem steigenden US-Dollar um 5% auf, da beide Kandidaten als finanzpolitisch verantwortungsvoll und relativ marktfreundlich angesehen werden. Auch amerikanische Leveraged Loans, die typischerweise variabel verzinst sind, verzeichneten positive Zuwächse, da sie von dem höheren Zinsumfeld profitieren könnten. Auch die traditionell als sicher geltenden Währungen wie Dollar und Yen legten zu. Der chinesische Renminbi setzte den Abwärtstrend dieses Jahres fort und notierte bei 6,92 Einheiten pro Dollar, weit entfernt von der 6,26-Marke im April. Das Land hat die Anforderung an die Reservequote für einige Banken gesenkt, da es eine Verlangsamung abwenden will. Gleichzeitig wird versucht, die Verschuldung zu reduzieren. Beim Öl konnte man seit dem jüngsten Anstieg nun eine Abkühlung beobachten.

Gewinner:

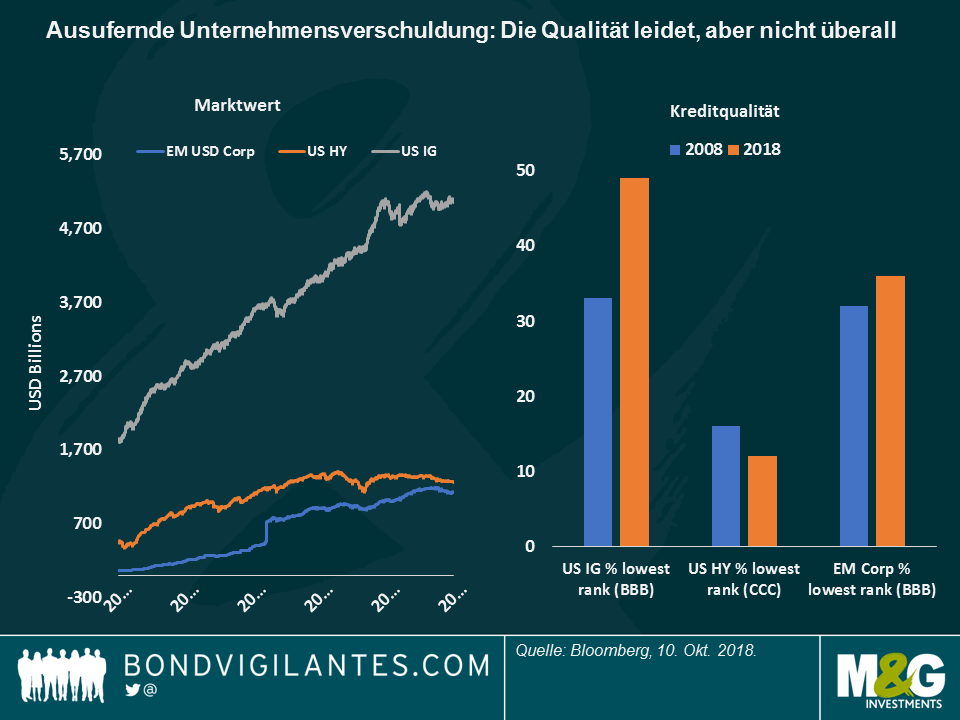

Betriebsausflug – Zeit für die Rechnung? Unternehmen auf der ganzen Welt haben ein Jahrzehnt lang günstiges Geld genutzt, um sich Schulden aufzuladen, und zwar nicht nur, um Investitionen zu tätigen, sondern auch um Dividenden und Aktienrückkäufe zu erhöhen. Allerdings könnte bald die Rechnung kommen: Wenn die Zinsen steigen, wird es für die Unternehmen teurer, ihre Schulden zu tilgen, was die Rentabilität beeinträchtigen und die Kreditqualität verschlechtern könnte. Wie auf der Grafik zu sehen ist, hat sich die Qualität vor allem in den am stärksten gewachsenen Anlageklassen bereits verschlechtert: So hat sich beispielsweise die Assetklasse US Investment Grade (IG) in den letzten zehn Jahren von 1,8 Billionen Dollar auf 5 Billionen Dollar mehr als verdoppelt – gleichzeitig machen Unternehmen mit dem niedrigsten IG-Kreditrating heute fast die Hälfte der Anlageklasse aus, verglichen mit einem Drittel im Jahr 2008. Das US-Hochzinssegment hingegen ist in den letzten zehn Jahren ebenfalls um das 2,7-fache gestiegen, aber die Gruppe mit dem niedrigsten Kreditrating ist von 16% der gesamten Anlageklasse auf 12% gesunken. Bei auf USD lautenden Unternehmensanleihen der Schwellenländer, die auf 1,1 Billionen US-Dollar angestiegen sind (vor zehn Jahren lagen diese noch bei 63 Mrd. US-Dollar), konnte man ebenfalls eine Ausdehnung der niedrigsten Ratingkategorie beobachten, obgleich etwas moderater. Kein Wunder also, dass US-Hochzinsanleihen in diesem Jahr die Konkurrenten übertroffen haben: Die Anlageklasse hat um 1,9% zugelegt, während US-IG um 3,2% und EM-Unternehmensanleihen um 1,9% zurückgegangen sind. Die Fundamentaldaten spielen eine große Rolle.

Brasiliens Vermögenswerte – jogo bonito: Brasiliens Währung und Anleihen verzeichneten eine Rally, nachdem 147 Millionen Wähler, in der Hoffnung, dass sie dem Elend des Landes ein Ende setzen werden, zwei vermeintlich finanzpolitisch verantwortungsvolle Politiker wählten, die nun in der Endrunde der Wahlen aufeinandertreffen. Die Arbeitslosenquote hat sich von 6% vor vier Jahren auf 12,2% verdoppelt, gleichzeitig ist das Defizit der Regierung von ca. 2% zwischen 2010 und 2013 auf 7,4% des BIP angeschwollen. Der Optimismus ließ den Real auf 3,7 Einheiten pro Dollar steigen, das stärkste Niveau seit August, und löschte die Sommerverluste, die durch den jüngsten argentinischen und türkischen Ausverkauf ausgelöst wurden, vollständig aus. Es wird erwartet, dass sowohl linke als auch rechte Kandidaten ihre Ansichten in Richtung der Mitte mildern, um mit Blick auf die Endrunde am 28. Oktober mehr Stimmen zu erhalten.

Verlierer:

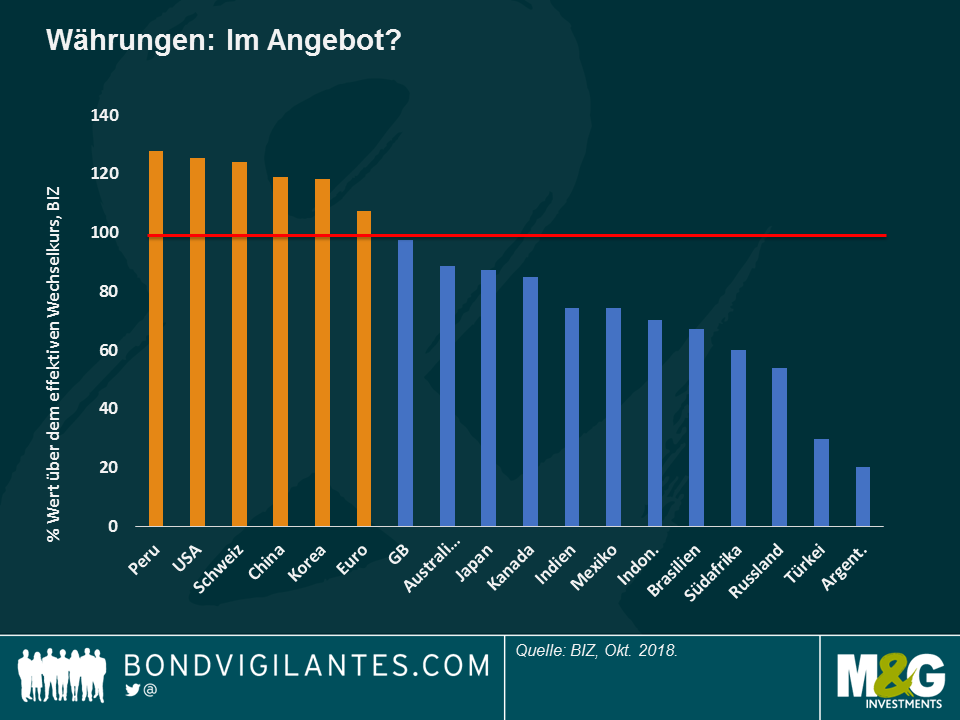

Schwellenländerwährungen – im Angebot? Schwellenländerwährungen sind seit Anfang August, kurz bevor die Verschlechterung der türkischen und argentinischen Wirtschaft zu einem allgemeinen EM-Ausverkauf führte, gegenüber dem US-Dollar größtenteils gesunken. Laut der Bank für Internationalen Zahlungsausgleich (BIZ), bekannt als die Bank der Zentralbanken, haben die jüngsten Entwicklungen die effektiven Wechselkurse einiger Schwellenländerwährungen nach unten gezogen, so dass einige Investoren wie Eric Lonergan von M&G der Auffassung sind, dass sie jetzt einen gewissen Wert haben – klicken Sie hier, um die Erläuterungen von Eric in diesem Zusammenhang zu sehen. Allerdings sind nicht alle Schwellenländerwährungen betroffen: Nach Angaben der BIZ ist der peruanische Sol überbewertet, eventuell aufgrund der Fundamentaldaten des Landes: Die Wirtschaft wächst mit einem annualisierten Tempo von 2,3%, während das Leistungsbilanzdefizit bei moderaten 1,4% des BIP liegt. Die Inflation ist mit 1,3% ebenfalls gemäßigt. Peru, ein führender Kupferexporteur wie sein Nachbar Chile, verzeichnet seit acht Monaten in Folge ein Investitionswachstum. Der Sol erscheint jedoch weniger sonnig: Er ist in diesem Jahr bisher um 2,8% gegenüber dem Dollar gesunken.

Deutsche Industrie – Oktobersause oder -pause? Die deutsche Industrieproduktion sank im August um 0,3%. Damit lag sie deutlich unter den Erwartungen eines Anstiegs von 0,3% und verzeichnete den dritten Rückgang in Folge. Während die Exportschwäche in der Handelsbilanz des Landes nicht sichtbar ist – wie viele angesichts der anhaltenden Handelskriege zwischen den USA und China befürchtet hatten –, macht sich Europas führendes Land nun an einer anderen Handelsfront zunehmend Sorgen: Das in Köln ansässige Institut der deutschen Wirtschaft warnte diese Woche, dass ein Brexit ohne Deal die deutschen Exporte nach Großbritannien um 57% senken könnte.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden