Hochzinsmanager müssen im ESG-Bereich einen Zahn zulegen: Vier Empfehlungen

Nicht, dass wir uns rückversichern mussten, aber die Entscheidung der britischen Regierung, dass Verwalter von Pensionsfonds finanziell wichtige ESG-Faktoren (Faktoren hinsichtlich Umwelt, Soziales und Unternehmensführung) bei ihren Bewertungen berücksichtigen müssen, hilft definitiv denjenigen, die glauben, dass Nachhaltigkeit eher eine Notwendigkeit als eine Wahl ist – für die Gesellschaft genauso wie für Anleger.

Meiner Ansicht nach kann der Blick durch die ESG-Brille dazu beitragen, qualitative Risiken zu beobachten und sowohl den Managementstil als auch die Prioritäten der Unternehmensleitungen zu bewerten, um idiosynkratische Wertverluste einzelner Firmen zu vermeiden. ESG-Überlegungen sind insbesondere für Emittenten von Hochzinsanleihen wichtig, die üblicherweise stärker verschuldet sind und deshalb positive oder negative Nachrichten eher verstärken.

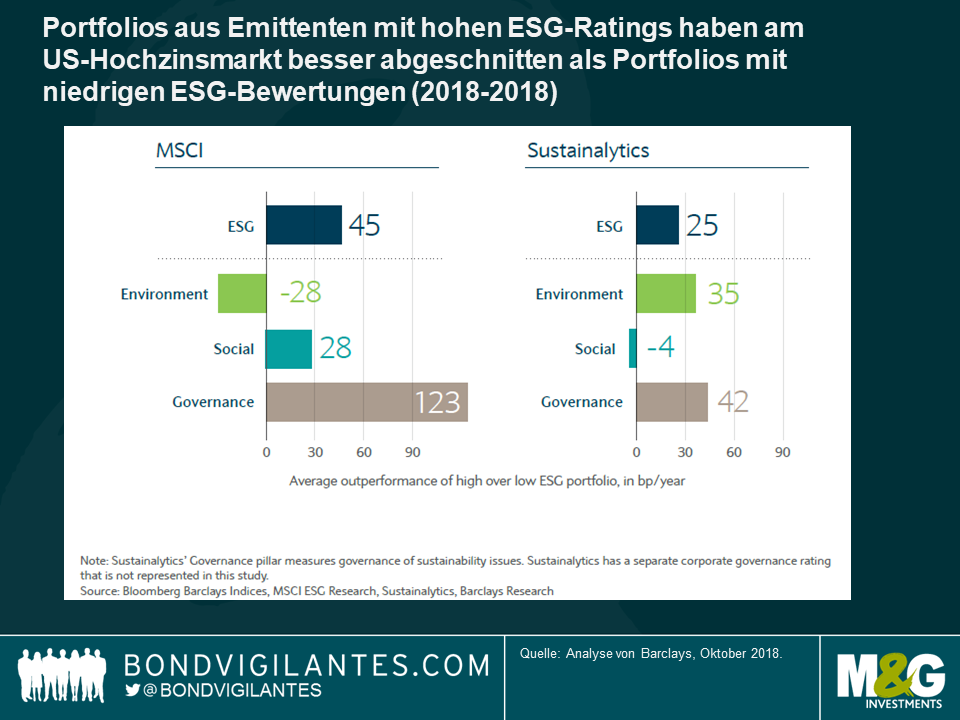

Eine Studie von Barclays hat vor kurzem herausgefunden, dass sich Hochzinsportfolios mit einer hohen ESG-Ausrichtung tendenziell überdurchschnittlich entwickeln. Dabei ist die Komponente der Unternehmensführung die wichtigste von allen. Das macht intuitiv Sinn, da sich ein Darlehen an gut geführte Unternehmen, deren Interessen auf die der Anleiheninhaber ausgerichtet sind, langfristig auszahlen sollte.

Wir sollten uns auch daran erinnern, dass das, was für den Aktienkurs gut ist, nicht immer gut für das Kreditrisiko ist. Nehmen wir zum Beispiel ein Unternehmen in Private-Equity-Besitz, das Anreize für eine maximale Fremdkapitalaufnahme und/oder hohe Aktionärsrenditen schafft.

Obwohl der Zusammenhang zwischen Wertentwicklung und ökologischen und sozialen Faktoren weniger eindeutig ist, behaupte ich dennoch, dass Unternehmen langfristig auch die externen Auswirkungen von schlechten Umwelt- und Sozialpraktiken bedenken müssen. Die kurzfristigen Einsparungen durch Lohnkürzungen oder die Vermeidung von Sanierungskosten werden durch den langfristigen finanziellen Schaden solcher Aktionen zunehmend aufgehoben.

Anleger konzentrieren sich zunehmend auf diese qualitativen Faktoren – und dies bringt in Kombination mit der Explosion von Big Data ein Level an Transparenz mit sich, das vielen die Schamröte ins Gesicht treibt. Exzessives Verhalten wird schneller bestraft, da nun auch nicht-finanzielle Informationen jederzeit verfügbar sind und in Echtzeit gemessen werden können. Die Präsenz der sozialen Medien bedeutet beispielsweise, dass sogar in entlegenen Regionen in Afrika einem Unternehmen, das eine verunreinigte Mine zurücklässt, möglicherweise kein Zugang gewährt wird, um in Chile eine neue Mine zu erschließen. Es gibt bereits eine Handvoll ESG-Datenanbieter, die von der steigenden Nachfrage profitieren, und ich sage diesen Dienstleistern eine rosige Zukunft voraus.

Asset Manager brauchen aber mehr als nur externe ESG-Analysen. Hier sind einige Empfehlungen, die vielleicht hilfreich sein können:

- Die finanziell wichtigen ESG-Faktoren definieren: Wie ESG-Datenanbieter wichtige ESG-Faktoren für eine Branche definieren und sie bei der übergeordneten ESG-Bewertung gewichten, ist sehr subjektiv und könnte von der Meinung des Asset Managers abweichen. Die Bewertung der Qualität der Unternehmensführung durch MSCI konzentriert sich beispielsweise auf Aspekte wie die Zusammensetzung des Vorstands und die Führungskräftevergütung. Sustainalytics stellt dagegen andere Faktoren in den Vordergrund, darunter den Umgang des Unternehmens mit Umwelt- und Sozialthemen, was unterschiedliche Ergebnisse zur Folge hat. Da immer mehr Anbieter ESG-Lösungen zur Verfügung stellen, wird es immer mehr Methoden geben, mit denen sich die Datennutzer auseinandersetzen müssen, was möglicherweise widersprüchliche Ergebnisse hervorbringen kann. Erfahrene interne Branchenanalysten können meines Erachtens am besten beurteilen, welche ESG-Themen sie für eine Branche finanziell für am wichtigsten halten.

- Überprüfen: ESG-Datenanbieter bewerten tendenziell Tausende von Emittenten. Dadurch werden die Bewertungen nur etwa einmal im Jahr überprüft – und in diesem Fall scheint es nur eine geringe Wahrscheinlichkeit zu geben, dass sich die Bewertungen ändern. Die Barclays-Studie besagt, dass ein Emittent, der zu Jahresbeginn eine hohe ESG-Bewertung hatte, mit einer Wahrscheinlichkeit von 79% (gemäß MSCI) und 88% (gemäß Sustainalytics) ein Jahr später wieder das gleiche Rating erhält. Dieser Status-Quo-freundliche Ansatz verleitet mich zu der Frage, ob ESG-Bewertungen nicht eher ein rückwirkender als ein vorausschauender Indikator sind – was sie eigentlich sein sollten. Auch hier glaube ich, dass interne Analysten, die zur Überwachung der (potenziellen) Bestände aktuelle Analysen in ihr maßgeschneidertes ESG-Rahmenwerk einspeisen, möglicherweise effizienter sind als im Falle der Nutzung von externen Quellen.

- Sich engagieren: ESG-Datenanbieter führen keine Engagement-Aktivitäten durch. Deshalb müssen die Asset Manager einspringen und mit den Unternehmen in den Dialog gehen, um sicherzustellen, dass sie ihren Worten Taten folgen lassen. Im Vergleich zu Unternehmen mit Investment Grade (IG) ist die Wahrscheinlichkeit bei Hochzinsemittenten höher, dass sie sich auf die Anleiheninhaber einlassen und für die Verhandlung der Emissionsbedingungen offen sind, da der Anleihenmarkt häufig die einzige Finanzierungsquelle ist. Große Hochzinsgläubiger sollten in der Lage sein, eine Wirkung zu erzielen, indem sie dazu beitragen, Veränderungen voranzutreiben.

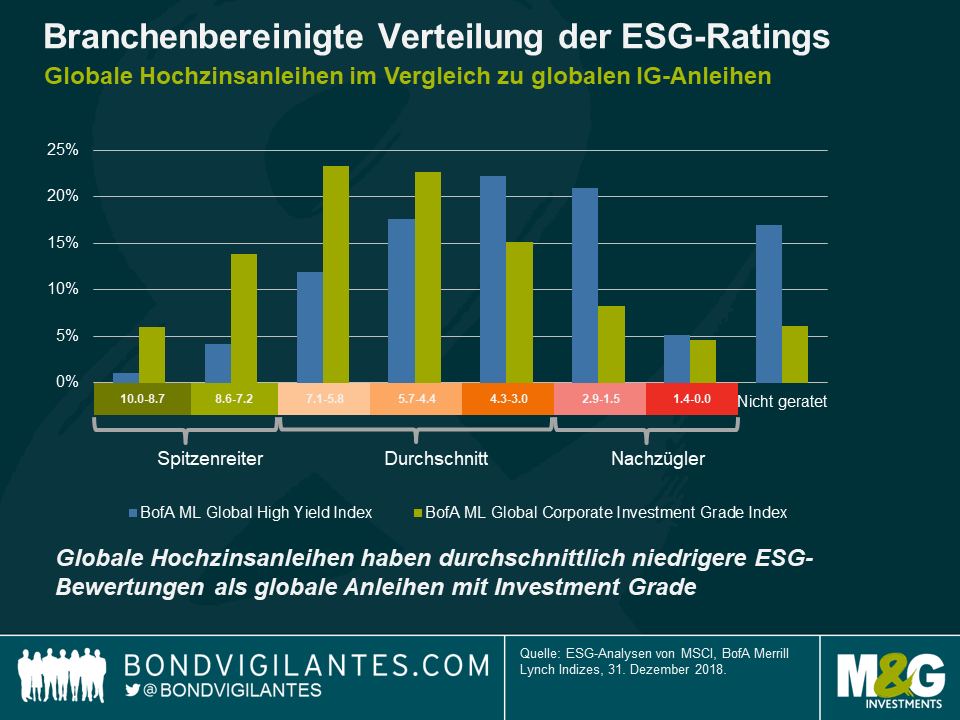

- Informationsschieflage vermeiden: IG-Emittenten haben tendenziell ein besseres ESG-Rating als ihre Pendants aus dem Hochzinsbereich, was dazu führt, dass viele Anleger von einer positiven Korrelation zwischen Bonität und ESG-Bewertung ausgehen – wie nachfolgende Grafik zeigt.

Im Prinzip macht es Sinn, dass eine bessere ESG-Leistung zu höheren Gewinnen und somit zu robusteren Bilanzen und einem besseren Rating führt, aber ich denke nicht, dass diese Logik greift, wenn man bedenkt, dass ESG-Daten noch nicht wirksam in den Märkten eingepreist sind.

Meiner Meinung nach schneiden IG-Unternehmen bei den ESG-Bewertungen vor allem aufgrund von Informationsschieflagen besser ab: IG-Unternehmen sind in der Regel mit einer guten PR-Abteilung gesegnet, die die ESG-Anstrengungen des Unternehmens zur Schau stellt. Gemäß eines aktuellen PRI-Berichts („ESG-Engagement für Anleiheninvestoren“) prüften und bestätigten im Gegensatz dazu nur 20% der Hochzinsemittenten die Datenübersicht von MSCI, die es für seine ESG-Ratings nutzt. Bei Privatunternehmen sinkt dieser Anteil auf 3%. Das bedeutet, dass die ESG-Daten von Hochzinsemittenten möglicherweise nicht das komplette Bild erfassen und sich deshalb nicht für Rückschlüsse eignen. Asset Manager mit großen internen Analystenteams könnten in der Lage sein, auf relevantere, aber schlechter verfügbare Daten zurückzugreifen, um eine vollständigere Schlussfolgerung zu ziehen.

Insgesamt können ESG-Datenanbieter zwar einen ersten Rahmen und etwas Orientierungshilfe bieten, doch aktive Asset Manager müssen ihre ESG-Kompetenzen verstärken, um das Alpha für ihre Anleger zu maximieren.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden