Die EZB setzt den Ankauf von Unternehmensanleihen fort: Das sollten Sie darüber wissen

Alle Augen richten sich in diesen Tagen auf die Zentralbanken, da wichtige geldpolitische Entscheidungen die globalen Anleihenmärkte vorantreiben. Die mit Spannung erwartete September-Sitzung des EZB-Rates hat Anleiheinvestoren viele Denkanstöße gegeben. Insbesondere die Wiederaufnahme des Programms zum Ankauf von Vermögenswerten, die von der EZB wie immer ohne große Worte angekündigt wurde, lässt viel Raum für Spekulationen. Bisher wissen wir nur, dass die Wertpapierkäufe ab November mit 20 Milliarden Euro pro Monat wieder aufgenommen werden sollen, solange dies als notwendig erachtet wird, um die unterstützenden Auswirkungen der Leitzinsen der EZB zu verstärken.

Anleger in Unternehmensanleihen wie wir sind natürlich sehr daran interessiert, die genauen Bedingungen für den Ankauf von Unternehmensanleihen, das so genannte Corporate Sector Purchase Program (CSPP), zu verstehen. Hier versuchen wir, Antworten auf einige offene Fragen zu geben.

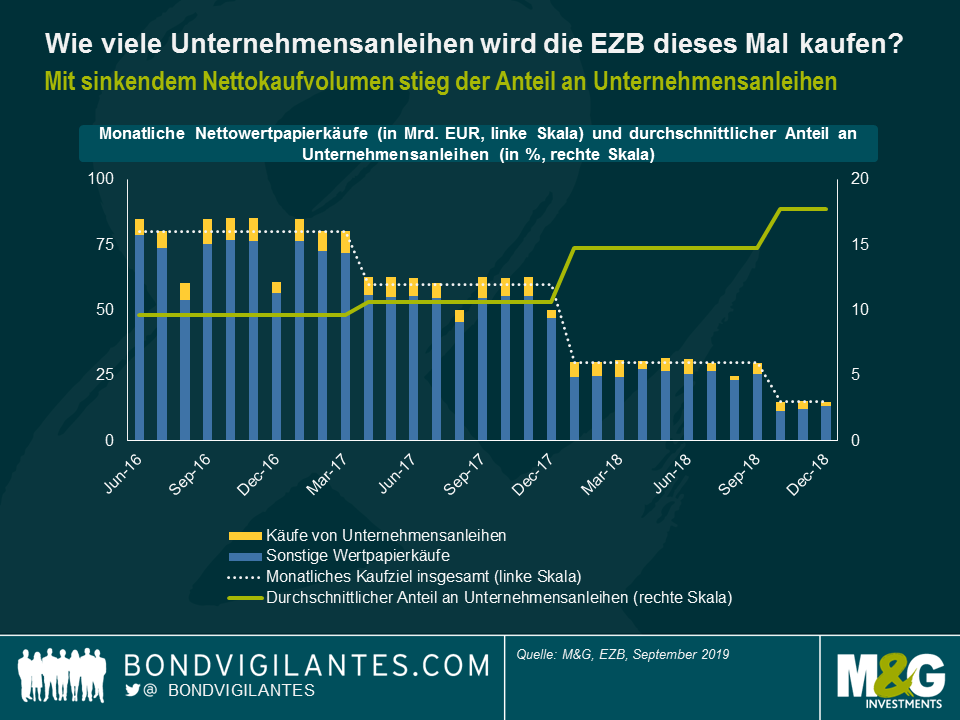

Wie viele Unternehmensanleihen wird die EZB pro Monat kaufen?

Auch wenn der genaue Anteil der CSPP-Käufe im Rahmen des bevorstehenden Ankaufprogramms zum jetzigen Zeitpunkt noch unbekannt ist, können uns historische Daten helfen, eine realistische Bandbreite möglicher Ergebnisse zu definieren. Dabei sollte man beachten, dass der Anteil von Unternehmensanleihen im Laufe der Zeit nicht konstant geblieben ist. Ursprünglich, als die EZB monatlich Wertpapiere in Höhe von 80 Milliarden Euro kaufte (bis März 2017), machten Unternehmensanleihen durchschnittlich rund 10% aller Wertpapierkäufe aus. Als jedoch die monatlichen Wertpapierkäufe zunächst auf 60 Milliarden Euro (April bis Dezember 2017), dann auf 30 Milliarden Euro (Januar bis September 2018) und schließlich auf 15 Milliarden Euro (Oktober bis Dezember 2018) reduziert wurden, stieg der durchschnittliche Anteil an Unternehmensanleihen sukzessive auf rund 18%.

Wenn man den historischen Anteil von Unternehmensanleihen in einer Bandbreite von etwa 10% bis 20% der gesamten Wertpapierkäufe als Grundlage nimmt, ist ab November mit einem Nettokauf von Unternehmensanleihen zwischen 2 und 4 Milliarden Euro pro Monat zu rechnen. Meine Vermutung – und es ist nicht viel mehr als eine Vermutung, fürchte ich – ist, dass die EZB den Ankauf von Unternehmensanleihen eher am oberen Ende der Spanne tätigen wird, d.h. zwischen 3 und 4 Milliarden Euro pro Monat.

Eine Erhöhung des Anteils von Unternehmensanleihen an den Wertpapierkäufen würde der EZB im Endeffekt helfen, Zeit zu gewinnen. Bei Käufen von Papieren aus dem öffentlichen Sektor geht es im Gegensatz zu Käufen von Papieren aus dem Privatsektor darum, dass der Kapitalschlüssel die EZB verpflichtet, große Mengen an deutschen Staatsanleihen zu kaufen. Gleichzeitig beträgt der maximale Anteil der im Umlauf befindlichen Wertpapiere eines Emittenten des öffentlichen Sektors, den die EZB halten darf, 33%. Wenn Deutschland also nicht sein ausgeglichenes Haushaltsmantra („Schwarze Null“) aufgibt und sich auf eine fiskalische Expansion einlässt und dadurch das Angebot an Bundesanleihen erhöht, wird die EZB irgendwann keine deutschen Staatsanleihen mehr kaufen können. Da die Regeln für den Ankauf von Unternehmensanleihen weniger restriktiv sind (Kapitalschlüssel entfällt; maximale Emissionsanteilsbeschränkung von 70%), würde es der EZB das Leben etwas erleichtern, wenn sie einen erheblichen Teil der Nettokäufe im Privatsektor tätigen würde.

Werden diesmal vorrangige Bankanleihen auf die Einkaufsliste der EZB aufgenommen?

Das halte ich für sehr unwahrscheinlich. Obwohl sich Mario Draghi in Bezug auf die Einzelheiten des neuen Ankaufprogramms ziemlich zugeknöpft zeigte, wies er kurz darauf hin, dass die Art der Vermögenswerte, die für das Ankaufprogramm in Frage kommen, im Großen und Ganzen unverändert bleiben würde, was die Aufnahme von Bankanleihen praktisch ausschließt. Es gab Gerüchte, dass die EZB ihre Einkaufsliste erstmals um vorrangige Bankanleihen erweitern könnte, um die Auswirkungen weiterer Zinssenkungen auf die Rentabilität der europäischen Banken abzufedern. Die ausgesprochen bankfreundlichen Aspekte des jüngsten Konjunkturpakets der EZB – günstigere Konditionen bei gezielten längerfristigen Refinanzierungsgeschäften und die Einführung eines zweistufigen Systems für die Vergütung der Reserven – haben meiner Meinung nach diesem Argument jedoch den Wind aus den Segeln genommen.

Welche Teile des Unternehmensanleihenuniversums werden voraussichtlich am stärksten profitieren?

Auch hier haben wir, abgesehen von Mario Draghis „Erwarten Sie mehr vom Gleichen“-Kommentar, nur sehr wenige Informationen, mit denen wir arbeiten können. Unter der Annahme, dass im Hinblick auf den Kauf von Unternehmensanleihen die wichtigsten Aufnahmekriterien bestehen bleiben – auf Euro lautende Anleihen, die von im Euroraum ansässigen Nichtbanken mit einer Restlaufzeit zwischen sechs Monaten und 31 Jahren und mindestens einem Investment-Grade-Rating emittiert werden -, dürften französische Unternehmen und der Versorgungssektor im Rahmen des neuen Programms – wie auch schon im alten – vermutlich die stärkste technische Unterstützung erfahren.

Warum hat die EZB die Renditeuntergrenze für CSPP-geeignete Unternehmensanleihen entfernt?

Interessanterweise hat die EZB eine Regeländerung angedeutet, die sich auf die CSPP-Käufe auswirken wird. Bisher waren Käufe von Vermögenswerten mit Renditen unter dem Einlagesatz (aktuell -0,5%) nur für öffentliche Schuldtitel, nicht aber für private Schuldtitel zulässig. Diesmal wird jedoch die Renditeuntergrenze in allen Bereichen des Ankaufprogramms, einschließlich des CSPP, abgeschafft. So könnte die EZB ab November Unternehmensanleihen mit einer Rendite von weniger als -0,5% kaufen.

Die tatsächlichen Auswirkungen dieser Regeländerung dürften jedoch – zumindest im aktuellen Marktumfeld – kaum von nennenswerter Bedeutung sein. Tatsächlich ist es mit Ausnahme der kurzlaufenden Anleihen der Deutschen Bahn ziemlich schwierig, Unternehmensanleihen mit Renditen unter -0,5% zu finden. Dies könnte sich natürlich ändern, falls die Renditen von deutschen Staatsanleihen irgendwann nachgeben und damit die Renditen von Unternehmensanleihen nach unten ziehen. In diesem Szenario könnte die Rendite von kurzlaufenden Anleihen anderer Emittenten mit hohem Rating (wie Sanofi, Novartis oder Total) ebenfalls unter den Einlagesatz fallen.

Meiner Meinung nach ist die Regeländerung hauptsächlich symbolischer Natur. Sie ist ein bullisches Signal, das Anleiheinvestoren die Bereitschaft der EZB verdeutlicht, das qualitativ hochwertige Ende des Unternehmensanleihenuniversums unabhängig vom vorherrschenden Renditeumfeld zu unterstützen.

Werden europäische Unternehmensanleihen mit Investment Grade genau wie in den Jahren 2016/2017 Anstiege verzeichnen?

Zweifellos verleiht die Tatsache, dass die EZB erneut große Mengen europäischer IG-Unternehmensanleihen kaufen wird, der Anlageklasse deutlichen technischen Rückenwind, der sowohl die Credit Spreads als auch die Volatilität unter Abwärtsdruck setzt. Allerdings rechne ich nicht unbedingt mit einer Wiederholung der außerordentlich starken Bullenmärkte für Unternehmensanleihen der Jahre 2016/2017, und zwar aus zwei Gründen.

Erstens werden die erneuten Käufe von Unternehmensanleihen nicht so voluminös ausfallen wie in der Vergangenheit. Auch wenn sich die EZB tendenziell am oberen Ende ihrer historischen Asset-Allokationsspanne bewegt und schlagkräftige 20% der Nettokäufe in Unternehmensanleihen fließen lässt, wäre das absolute Kaufvolumen von 4 Milliarden Euro pro Monat immer noch nur etwa halb so groß wie das durchschnittliche monatliche Investitionsvolumen in Unternehmensanleihen zwischen Juni 2016 und März 2017, als das ursprüngliche Anleihekaufprogramm in vollem Gange war. Zweitens ist der Einstiegszeitpunkt in Bezug auf die vorherrschenden Credit Spreads weniger attraktiv. Bevor die EZB im März 2016 erstmals ihr Ankaufprogramm für Unternehmensanleihen ankündigte, waren die Anleger verunsichert durch eine mögliche harte Landung der chinesischen Wirtschaft und einen dramatischen Rückgang des Ölpreises. Folglich notierte der ICE BofAML EMU Corporate Excluding Banking Index – ein grober Vergleichsindex für das CSPP-fähige Anleiheuniversum – damals auf einem durchschnittlichen Asset-Swap-Spread-Level von rund 120 Basispunkten. Auf diesem krisenhaften Niveau boten die Credit Spreads viel Aufholpotential für eine aggressive Rallye. Heute notiert der Index jedoch nur noch bei einem Spread von etwa 80 Basispunkten, was aus meiner Sicht den Spielraum für eine weitere Einengung der Spreads einschränkt. Meiner Meinung nach ist zum jetzigen Zeitpunkt bereits ein beträchtlicher Teil der EZB-Unterstützung in die Bewertungen von Unternehmensanleihen eingepreist.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden