Der neue Keil auf dem Markt für inflationsgebundene US-Anleihen

Auf dem britischen Markt für Anleihen mit Inflationsbindung ist schon länger ein „Keil“ zu beobachten: Diese Anleihen sind nämlich an den Einzelhandelspreisindex (EHPI) gekoppelt, während sich die Bank of England am Verbraucherpreisindex (VPI) orientiert. Der Keil ist die Differenz zwischen diesen beiden Preisindizes und beträgt Schätzungen zufolge langfristig rund 1%. Auf lange Sicht wird der EHPI – ganz grob gesehen – also etwa 1 % höher sein als der VPI. Ursache dieses Keils ist die Tatsache, dass die Indizes auf unterschiedlichen Waren- und Dienstleistungskörben basieren, die unterschiedlich berechnet werden. Dazu kommt, dass man angesichts der deutlich höheren Gewichtung von Wohnkosten (Immobilienpreise und Hypothekenzinsen) im EHPI vielleicht davon ausgehen sollte, dass der Keil noch breiter wird, wenn die Wohnimmobilienpreise weiter steigen oder es tatsächlich zu einer Zinserhöhung kommt.

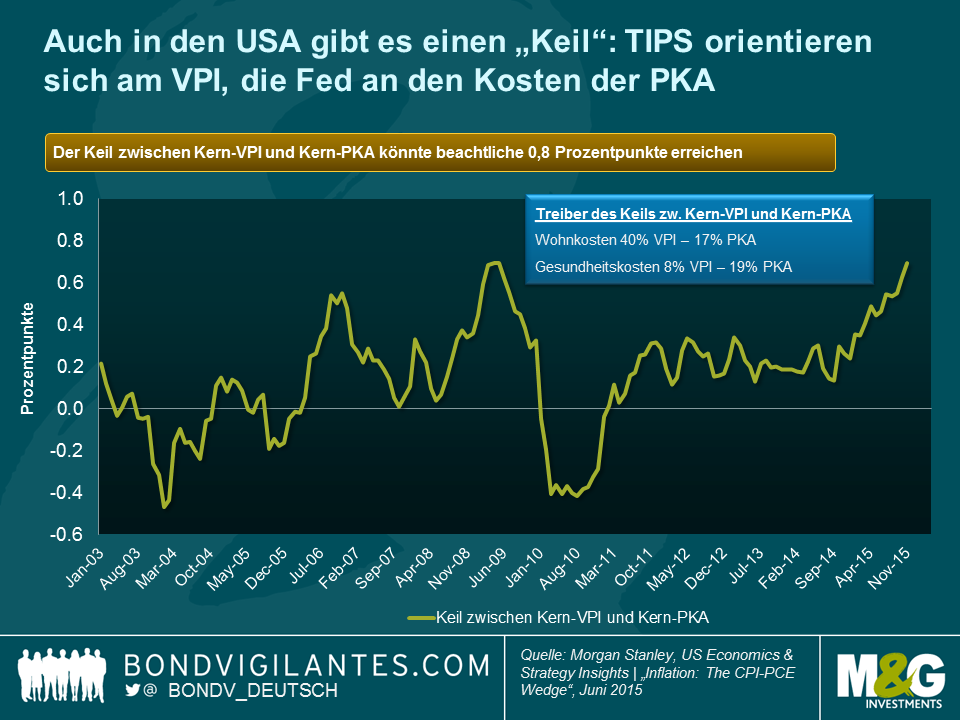

Eine ähnliche Keilentwicklung droht in den USA und zwar aus ähnlichem Grund wie in Großbritannien: TIPS sind an die Entwicklung des VPI gebunden, während sich die 2%-Zielmarke der Fed auf die privaten Konsumausgaben (PKA) bezieht. Auch hier basieren die zwei Indizes auf unterschiedlichen Körben mit unterschiedlichen Gewichtungen, die unterschiedlich berechnet werden. Daher ergibt sich nur selten dieselbe Inflationsrate. In der Vergangenheit betrug dieser Keil in etwa ein viertel Prozent. Zu beachten ist dabei, dass die PKA die gesamten Ausgaben für den privaten Konsum messen, während der VPI die direkten Ausgaben der Haushalte messen soll.

Es sieht so aus, als könnten die Wohn- und Gesundheitskosten den Keil zwischen VPI und PKA in nicht allzu ferner Zukunft über den heutigen Wert von 0,1% steigen lassen. Dies hängt zum Teil mit dem Formeleffekt, aber auch mit den unterschiedlichen Gewichtungen in den beiden Indizes zusammen. So machen Wohnkosten 42% des VPI und lediglich 27% der PKA aus. Bei einem starken Immobilienmarkt mit geringer Leerstandsquote dürfte der VPI daher schneller steigen als die PKA. Auch durch die Gesundheitskosten (6% des VPI gegenüber 22% der PKA) wird der Keil breiter, wenn auch auf eine andere Weise. Die Inflation der Gesundheitskosten dürfte für mindestens die nächsten 10 Jahren weiter auf einem sehr niedrigen Niveau bleiben, da die Preise für Gesundheitsprodukte und -leistungen im Rahmen der Programme Medicare und Medicaid festgelegt sind. Die im VPI erfassten Kosten für die medizinische Versorgung sind hingegen nicht staatlich geregelt und werden daher nicht so niedrig gehalten.

Anhand der Grafik wird deutlich, welche Signifikanz der Keil in Bezug auf die Kernpreise haben kann, wobei es so aussieht, als könnte er 0,8% oder möglicherweise einen noch höheren Wert erreichen. Als Anleiheninvestoren interessiert uns aber am meisten die Headline-Inflation. Diese bestimmt unseren Inflationsausgleich bei TIPS sowie das Inflationsziel der Fed. Nach Schätzungen von Morgan Stanley könnte der Headline-Keil aufgrund der unterschiedlichen Wohn- und Gesundheitskosten auf 0,5% anwachsen. Wenn Sie also so wie ich glauben, dass die Fed es mit ihrem Inflationsziel ernst meint, könnte der VPI bei einem PKA-Stand von 2% bei 2,5% liegen. Für TIPS-Inhaber ist ein zusätzlicher Inflationsausgleich von 25% eine durchweg feine Sache.

In den USA scheint der Arbeitsmarkt derzeit angespannter zu sein als in Großbritannien und Europa: Das Angebot an Arbeitskräften ist knapper und die Wahrscheinlichkeit größer, dass im Laufe dieses Jahres ein Lohnwachstum zu verzeichnen sein wird. Das ist einer der Gründe, weshalb Anleger TIPS gegenüber indexgebundenen Gilts oder europäischen Anleihen mit Inflationsschutz favorisieren könnten. Ein weiterer Grund für die Favorisierung von TIPS ist die Tatsache, dass die Basiseffekte der Ölpreisentwicklung in den USA einen stärkeren Abwärtsdruck auf die Preise ausgeübt haben als in Großbritannien und Europa. Daher dürften sie sich auch stärker positiv auswirken, wenn sich der Ölpreis stabilisiert oder gar steigt. Diese beiden Gründe zugunsten einer Anlage in TIPS können wir nun durch einen dritten ergänzen: Damit die Fed ihr Inflationsziel von 2% erreicht, muss der VPI deutlich höher steigen.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden