Die USA sieht die Schweiz nicht als einen Währungsmanipulator – noch nicht

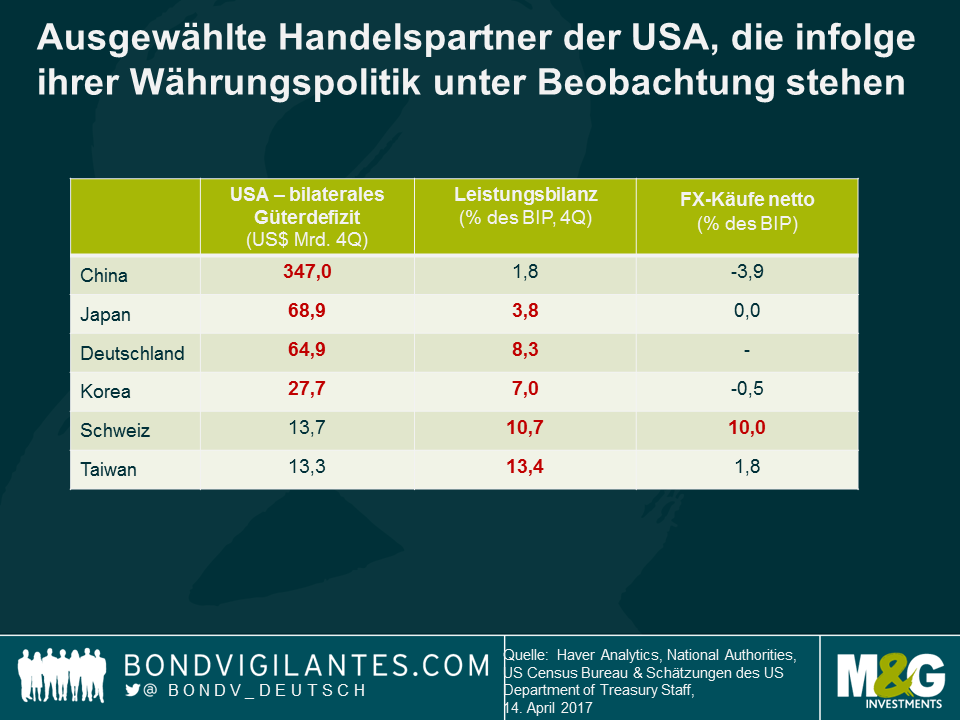

Die Schweiz war in der letzten Zeit als der nächste potenzielle Kandidat in den Schlagzeilen, dem das US-Finanzministerium das Etikett des Währungsmanipulators geben könnte. Für Länder, die diesem Risiko ausgesetzt sind, hat das Finanzministerium in einem kürzlich veröffentlichten Bericht drei Schlüsselkriterien festgelegt, mit deren Hilfe es entscheidet, ob sich ein Land „unfairer Praktiken“ bedient. Erstens würde besagtes Land einen erheblichen bilateralen Handelsüberschuss gegenüber den USA haben. Der definierte Grenzwert ist 20 Mrd. USD. Zweitens würde ein Land mit einem aktuellen Leistungsbilanzüberschuss von mindestens 3% des BIP einer intensiven Analyse durch das Finanzministerium unterzogen. Letztlich könnte es sich bei einer beständigen, einseitigen Währungsintervention von mehr als 2% des BIP eines Landes über 12 Monate um ein Anzeichen für Währungsmanipulation handeln. In diesem Fall würde „amerikanischen Arbeitern und Unternehmen Schaden zugefügt“.

Laut dem Bericht des US-Finanzministeriums bricht die Schweiz die Grenzwerte von zwei dieser Kriterien und reiht sichh damit in die Liste mit China, Japan, Korea, Taiwan und Deutschland ein. Sie alle werden beobachtet und „ihre Währungspraktiken verdienen genaue Aufmerksamkeit“, so das Finanzministerium.

Der Bericht empfiehlt außerdem einige konkrete Maßnahmen, deren Umsetzung durch die Schweizer Behörden dazu führen könnte, dass das Land von der Liste genommen wird. Dazu gehören die Rückkehr zu mehr traditionellen Werkzeugen der Geldpolitik, eine Offenlegung von Daten zu Währungsinterventionen und stärkere finanzpolitische Lockerungen. In Bezug auf den letzten Punkt ist es wohl durchaus der Fall, dass die Schweiz Spielraum in ihrer Finanzpolitik hat. Andererseits hängt die Schweizer Volkswirtschaft in hohem Maße von seinen wichtigsten Handelspartnern ab, weshalb ein wettbewerbsfähiger Wechselkurs von hoher Bedeutung ist. Weitere und größere Fiskalausgaben – die nicht lediglich ein Ersatz für geldpolitische Maßnahmen sind –könnten nach hinten losgehen, sollte der Schweizer Franken an Wert zulegen. Dies umso mehr sollte sich das Schweizer Wachstum zu viel vom europäischen Durchschnitt abkoppeln.

Der Vorschlag einer Rückkehr zu traditionelleren geldpolitischen Interventionen ist leichter gesagt als getan. Die Schweizer Nationalbank ist dieser Route bereits in der Vergangenheit, vor ihren starken Interventionen in die Währungsmärkte, gefolgt. Der Schweizer Benchmark-Zinssatz ist tief im negativen Bereich (-0,75%) und, wie ich in einem früheren Blog dargestellt habe, ein Hemmfaktor für die Rentabilität des Finanzsektors – einer der wichtigsten Beitragsleister für das Schweizer BIP.

Die SNB besitzt Devisenreserven, die fast 100% des BIP ausmachen, weshalb ihre Bilanz gegenüber Währungsbewegungen anfällig ist. Wichtig ist dabei, dass der Schweizer Franken trotz aller Interventionen auf Basis der Kaufkraftparität gegenüber dem US-Dollar teuer erscheint. Es ist daher seltsam, wenn behauptet wird, dass die Schweizer Wirtschaft profitiert, wenn sie aus US-Sicht gegenüber der amerikanischen Währung unterbewertet ist. Auf die Frage der Währungsmanipulation sagte Thomas Jordan, der Vorsitzende der SNB, kürzlich in einem Interview mit der „Schweiz am Wochenende“: „Interventionen haben nicht die Absicht, unterbewertete Währungen auszunutzen. Im Gegenteil geht es mehr darum, die Schweiz vor einer deutlichen Überbewertung des Schweizer Franken und den damit einhergehenden Negativeffekten für die Binnenwirtschaft zu schützen. Die internationalen Behörden sind sich dessen bewusst und erkennen es an.“

Mit Blick auf die Zukunft besteht ein Risiko, dass das US-Finanzministerium die beständigen Wechselkursanpassungen der SNB dazu nutzen wird, ein Zeichen mit Signalwirkung zu setzen: Wir sind dazu verpflichtet, unfaire Währungspraktiken aggressiv und wachsam zu überwachen und zu bekämpfen. In diesem Fall würde das US-Finanzministerium das Problem mit bilateralen Vereinbarungen angehen. Sollte die Schweiz dann innerhalb eines Jahres keine ausreichenden Maßnahmen zur Lösung des Problems ergreifen, dass könnten die USA unter Umständen Strafzölle auf Schweizer Importe erheben.

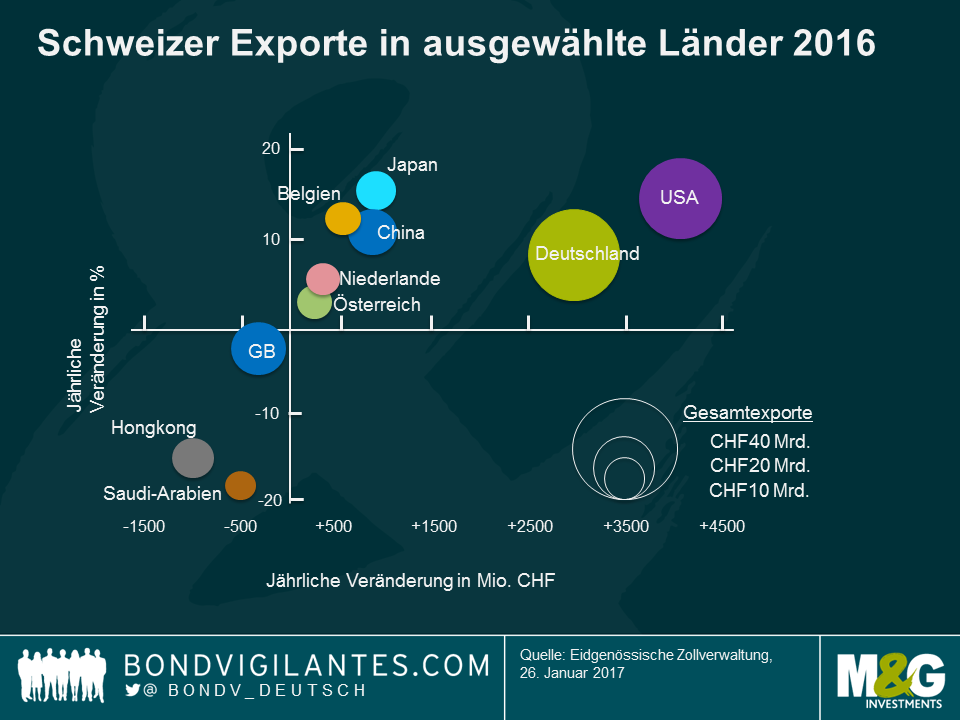

Die potenziellen Auswirkungen auf den Alpenstaat wären beachtlich. Laut der Bundeszollbehörde hatten die Schweizer Exporte im Jahr 2016 ein Volumen von 210 Mrd. CHF, von denen Exporte im Wert von 35 Mrd. CHF in die USA gingen. Im Vergleich mit den Exporten in Höhe von 94 Mrd. in die Eurozone erscheinen die Exporte in die USA vielleicht nicht besonders hoch, doch ändert sich das Bild, wenn man die Nettoexporte betrachtet. Die Schweiz hat 2016 Güter mit einem Wert von 110 Mrd. CHF aus der Eurozone importiert und hat also im Gegensatz zu dem Handelsüberschuss mit den USA ein Handelsdefizit mit der Eurozone. Die USA war im letzten Jahr mit einem Zuwachs von über 4 Mrd. CHF außerdem der am schnellsten wachsende Exportmarkt für die Schweiz, was primär an der Pharmaindustrie lag. Die Importe aus den USA stiegen im letzten Jahr ebenfalls. Sie wuchsen um 3 Mrd. CHF, wodurch sich der Handelsüberschuss mit den USA noch erhöhte.

Sollte der Trend anhalten, dann könnte für die Schweiz das Risiko auftreten, dass die mit 20 Mrd. USD definierte Obergrenze für einen Handelsüberschuss überschritten wird – das einzige Kriterium in besagtem Bericht, das die Schweiz noch nicht erfüllt. Bei einer Einstufung der Schweiz als Währungsmanipulator wäre es für die SNB umsichtiger, einen Wertzuwachs des Schweizer Franken zuzulassen, um die Einführung von Strafzöllen auf Schweizer Exporte in die USA zu vermeiden. Dies wäre unter Umständen das kleinere Übel, und die Schweiz würde dem Zorn des US-Finanzministeriums entgehen.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden