Rating-Agenturen sollten nach „Non-Calls“ handeln

Ein kurzer Blick auf die Internetseite von Moody’s zeigt, dass „die langfristigen Ratings von Moody’s … die Möglichkeit berücksichtigen, dass eine finanzielle Verpflichtung nicht wie versprochen erfüllt wird“. Abgesehen vom vagen Charakter dieser Formulierung – was genau soll „versprochen“ bedeuten? – beschreibt sie zweifellos das, was Ratings leisten sollen: Sie sollen ein faires Bild davon vermitteln, wie wahrscheinlich eine vollständige und pünktliche Rückzahlung ist. Bei den meisten Schuldtiteln ist dies gleichbedeutend mit der Ausfallwahrscheinlichkeit. Diese kann mit Hilfe der traditionellen Kreditanalyse gemessen werden, unter Berücksichtigung von Cashflows, Verschuldung etc. In der Welt der Banken aus Schwellenländern sehen wir jedoch in letzter Zeit eine beachtenswerte Entwicklung: „Non-Calls“ bei Wertpapieren, die bei ihrer Emission mit einer Kündigungsmöglichkeit ausgestattet wurden, also bei Kündigungsanleihen (Näheres zur Struktur von Wertpapieren finden Sie hier). Diese „Non-Calls“ sind im rechtlichen Sinne kein Ausfall – das ist unstrittig. Allerdings hatten die Anleger beim Kauf der Anleihen erwartet, dass die Kündigungsrechte ausgeübt werden. Die nachrangigsten Bankanleihen (Kernkapitalinstrumente oder „Additional-Tier-1“-Titel) würden rechtlich gesehen selbst dann nicht ausfallen, wenn sie nie zurückgezahlt würden und kein Kupon gezahlt würde. Deshalb ist für sie ein fester Rückrufpreis festgelegt worden („Priced-to-Call“). Was die Kreditgrundlagen betrifft, so kann der „Non-Call“ einer Anleihe den Marktzugang eines Emittenten von nachrangigen Schuldtiteln beeinträchtigen. Dies wiederum erschwert dessen Kreditaufnahme und schadet seinem Finanzprofil. In der neuen Welt steigender Renditen/Spreads stehen die Banken vor der Wahl, entweder unwirtschaftliche Call-Optionen zu ziehen oder ihren Ruf auf dem Markt zu riskieren. Angesichts dessen ist es wichtiger geworden zu fragen, was „wie versprochen erfüllen“ konkret bedeutet. Sollten die Ratingagenturen zwischen Banken unterscheiden, die in der Vergangenheit ihre Kündigungsrechte nicht ausgeübt haben, und solchen, die sie weiterhin ausüben? Um den eingeschränkten Marktzugang widerzuspiegeln? Und weil der Verzicht auf eine Ausübung des Kündigungsrechts oft eine Managemententscheidung ist, die mit der herkömmlichen Finanzanalyse nicht erkannt werden kann?

Kürzlich habe ich in einem Beitrag argumentiert, dass Banken das Kündigungsrecht für ihre nachrangigen Schuldtitel immer wahrnehmen sollten – aus Gründen wie wirtschaftlichen Erwägungen, finanzieller Stabilität oder dem Marktzugang. Einige Monate später finden wir uns in einer Situation wieder, in der Garanti (GARAN) in der Türkei und Bancolombia (BCOLO) in Kolumbien die Kündigungsrechte für ihre Tier-2-Instrumente nicht genutzt haben. Wahrscheinlich wird die brasilianische Itau bei ihrer AT1-Anleihe im Dezember ebenso vorgehen – aus wirtschaftlichen Gründen: Eine neue Emission wäre teurer, als die derzeitige Anleihe weiterlaufen zu lassen. Beachtenswert ist dabei, dass GARAN von seinem Eigentümer BBVA offenbar kein Mitspracherecht eingeräumt wurde. In den beiden anderen Fällen handelt es sich um freiwillige Entscheidungen der Banken. Beide hätten es sich leisten können, ihr Kündigungsrecht auszuüben; sie haben sich jedoch dagegen entschieden (oder könnten sich dagegen entscheiden). Für Anleger in Schwellenländern ist das Neuland. Früher war der Verzicht auf das Kündigungsrecht bei Anleihen in ihren Augen ein finanzielles Stresssignal des Emittenten oder seines Heimatlandes; ein Beispiel dafür ist die Bank Dhofar in Oman im Jahr 2020. Steigende Zinssätze und Spreads könnten „Non-Calls“ aus wirtschaftlichen Gründen weiter begünstigen.

Quelle: M&G, Bloomberg (17. Oktober 2022).

Die gute Nachricht ist jedoch: Wir gehen nicht davon aus, dass sich „Non-Calls“ weit verbreiten werden. Den meisten Banken ist bewusst, dass sie auch künftig Zugang zu den internationalen Anleihemärkten brauchen – nicht zuletzt für Kapitalinstrumente, die sie im Inland nicht ohne weiteres begeben können. Die Banco Votorantim und die Banco do Brasil werden ihre bevorstehenden AT1-Calls mit hoher Wahrscheinlichkeit ausüben. In der Türkei hat die Vakifbank gerade ihre Tier-2-Anleihe gekündigt, obwohl dies eindeutig nicht „wirtschaftlich“ war. Dies unterstreicht, wie wichtig den Banken – und oft auch den Aufsichtsbehörden – ihre Reputation ist. Sie wissen, dass sie den Marktzugang für künftige Emissionen brauchen.

Auch Fragen der Kultur und der Anlegerbasis sind zu berücksichtigen. Die meisten asiatischen und die stärkeren Emittenten aus dem Golfkooperationsrat (GCC) werden kaum auf die Ausübung von Calls verzichten – aufgrund des Zusammenspiels von lokalen Sensibilitäten und einer großen heimischen Anlegerbasis. Ein Beispiel aus Asien: Das Management einer südkoreanischen Bank erklärte uns kürzlich, dass ein „Non-Call“ den moralischen Vertrag mit den Anlegern brechen würde; das erinnert an die oben zitierte Formulierung von Moody’s, dass Verpflichtungen „wie versprochen erfüllt werden“. In Lateinamerika mit seiner internationaleren Anlegerbasis ist die Bereitschaft zur Ausübung des Kündigungsrechts vielleicht weniger groß.

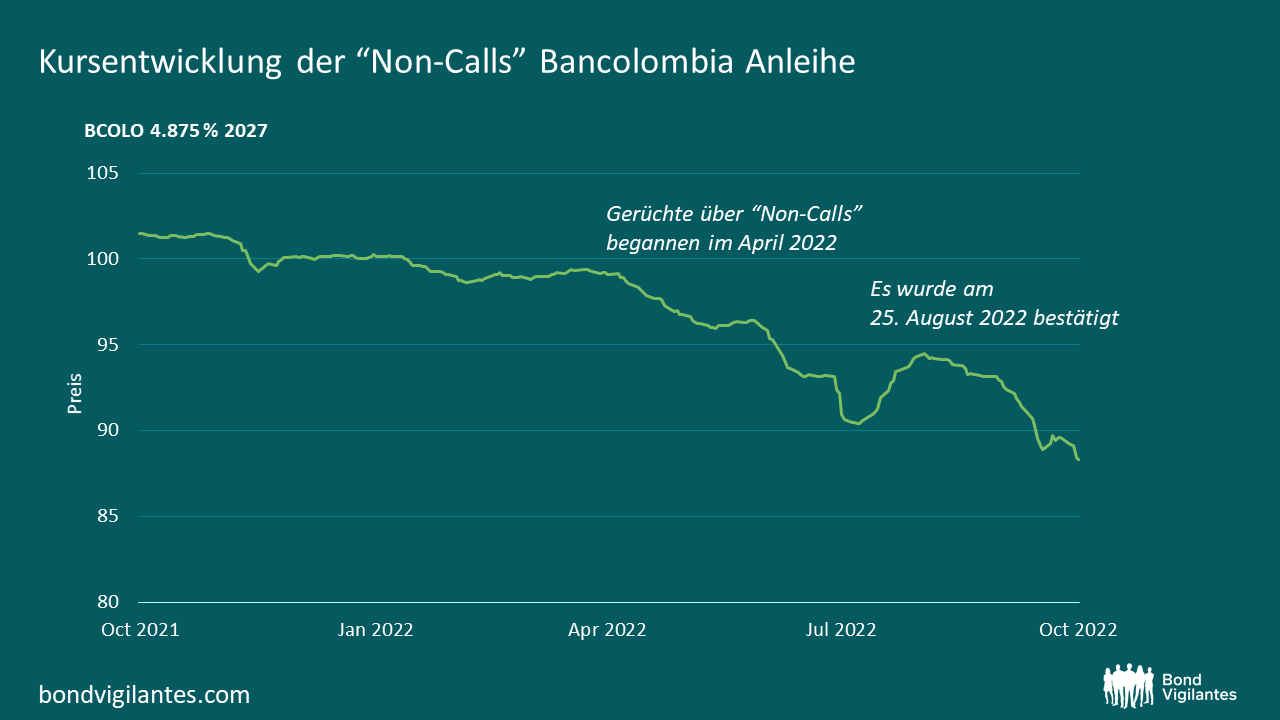

Ein wichtiger Punkt ist die vertragliche Seite. Beim Kauf eines kündbaren Kapitalinstruments gehen die allermeisten Anleger davon aus, dass es bei der ersten Gelegenheit gekündigt wird. Darum werden Anleihen stets zum ersten Kündigungstermin gepreist, was den Kurseinbruch bei „Non-Calls“ erklärt. Solange solche ausbleibenden Kündigungen die Ausnahme sind, werden diese Anleihen weiterhin auf den ersten Kündigungstermin gepreist. Das bestraft die Anleger, deren Hoffnung auf eine rechtzeitige Rückzahlung enttäuscht wird. Dies ist zwar kein Zahlungsausfall, doch es ist eine Entscheidung der Geschäftsleitung. Diese Entscheidung (1) schadet den Anlegern, (2) erhöht die Finanzierungskosten für die Bank, (3) beschränkt ihren Marktzugang bei künftigen Nachrangdarlehen und (4) trifft kleinere Kreditgeber unverhältnismäßig stark. Während (1) auf der Hand liegt, lassen Sie uns die folgenden drei Punkte kurz belegen: Bei (2) hat die jüngste Entscheidung der BCOLO den Kreditaufschlag bis zur Fälligkeit ihrer Tier-2-Anleihe auf 585 Basispunkte getrieben. Vor der „Non-Call“ Entscheidung waren es rund 450 Basispunkte, für die ursprünglich fünfjährige Laufzeit des Wertpapiers sogar nur 293 Basispunkte. Die Kreditprämie einer theoretischen Folgeanleihe hat sich damit fast verdoppelt. Die Bedenken wegen des „Non-Calls“ zeigen sich im Kursverfall der Anleihe im Jahr 2022 (siehe Grafik oben). Zu (3) denken Sie an den Fall der Bank Dhofar. Sie war trotz aller Bemühungen außerstande, Wertpapiere zu emittieren, da sie ihre AT1-Anleihe im Jahr 2020 nicht abrufen konnte. Für (4) ist die Bank Dhofar ebenfalls ein guter Testfall. Wir bezweifeln jedoch auch, dass kolumbianische Banken und speziell BCOLO weiterhin Tier-2-Schuldtitel zu wettbewerbsfähigen Preisen emittieren können, nachdem BCOLO auf die Kündigung der Anleihe verzichtet hat. Das liegt nicht zuletzt daran, dass die Bankenregulierung und die operative Aufsicht in ihrem Heimatland hinter den regionalen Mitbewerbern zurückbleiben. Itau hingegen ist ein großer, stabiler und bekannter Emittent. Er könnte daher sehr viel eher „ungeschoren“ davonkommen.

An diesem Punkt kommen wir zu den Ratingagenturen. Diese haben auf die ausbleibenden Kündigungen nicht reagiert. Wir halten das für falsch. Die Ratingagenturen argumentieren, dass sie Banken auf Basis ihrer Fundamentaldaten und Ausfallwahrscheinlichkeit bewerten. Sie weisen (zu Recht) darauf hin, dass ein „Non-Call“ rechtlich gesehen kein Ausfall ist; zudem werden nachrangige Schuldtitel niedriger bewertet als vorrangige. Wir bezweifeln jedoch, dass dies bei nachrangigen Bankverbindlichkeiten der richtige Ansatz ist – besonders in Schwellenländern. Erstens haben wir aufgezeigt, dass ein „Non-Call“ das Kreditprofil eines Emittenten schwächt. Denn er erhöht die Finanzierungskosten und schränkt den Marktzugang speziell bei nachrangigen Schuldtiteln ein. Dies sollte sich natürlich auch in deren Ratings widerspiegeln. Zweitens haben wir festgestellt, dass Ratingagenturen ein unparteiisches Urteil über die Wahrscheinlichkeit einer pünktlichen Rückzahlung liefern sollen. Nun stimmen wir zu, dass ein Nichtabruf rechtlich gesehen kein Ausfall ist. Doch es ist eine Entscheidung des Emittenten, das von den Anlegern erwartete Kapital zurückzuhalten. Eine Bank mit einer Historie von „Non-Calls“ sollte nicht das gleiche Rating erhalten wie ein Kreditinstitut, das in dieser Hinsicht eine makellose Bilanz vorweisen kann. Zudem sind „Non-Calls“ oft eher eine Entscheidung des Managements als eine finanzielle Notwendigkeit. Darum halte ich es für unerlässlich, diese Entscheidungen in den Ratings der nachrangigen Schuldtitel zu berücksichtigen. Dies würde auch die Glaubwürdigkeit dieser Ratings erhöhen – der Markt weiß sehr wohl, wer kündigt und wer nicht. Und er wird die Verbindlichkeiten der Emittenten entsprechend bewerten.

Dieser letzte Punkt ist wichtig. Vielleicht haben wir Anleger diese Wertpapiere nicht richtig bewertet. Den Banken bei diesem Punkt ein freies Wahlrecht einzuräumen, ist vielleicht nicht angemessen. Dies hat der Markt zu entscheiden. Es ändert jedoch nichts an der zentralen These: In Ratings für nachrangige Schuldtitel sollten frühere „Non-Calls“ einfließen, wenn sie ihr erklärtes Ziel erfüllen sollen und „die Möglichkeit berücksichtigen, dass eine finanzielle Verpflichtung nicht wie versprochen erfüllt wird“.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden