Zwei große Fragen: Rezession und Inflation – Teil 1

Das wirtschaftliche Umfeld nach COVID-19 bleibt von großer Unsicherheit geprägt: bei Unternehmensanleihen angesichts der Rezessionsgefahr, bei Staatsanleihen wegen der Inflationsrisiken. Auf diese beiden Themen gehen wir in zwei Blogbeiträgen ein. Der erste nimmt – ähnlich wie in den vergangenen Jahren – das Rezessionsrisiko unter die Lupe. Der zweite Beitrag beleuchtet die aktuellen Inflationsaussichten aus einer neuen Perspektive. Denn in den entwickelten Volkswirtschaften haben wir seit vielen Jahren keine so hohe Inflation mehr erlebt.

Über die Jahre hinweg haben wir uns auf drei Schlüsselindikatoren für das Rezessionsrisiko konzentriert. Zuletzt haben wir uns Anfang des Jahres mit diesem Risiko beschäftigt und davor zu Beginn der Corona-Pandemie. Jetzt ist die Zeit reif für eine Aktualisierung, denn die Indikatoren für das Rezessionsrisiko haben sich verändert.

Betrachten wir zunächst den zu Recht vielbeachteten Hauptindikator für eine bevorstehende Rezession: eine inverse Renditekurve. Dieses Phänomen hat sich als guter Frühindikator erwiesen. Derzeit deutet die Kurve klar auf eine herannahende Rezession hin – sie ist so stark invertiert wie seit vielen Jahren nicht mehr. Die Zinsen für kurze Laufzeiten liegen also über den Zinsen für lange Laufzeiten. Angesichts der Grafik unten könnte man sagen: Der Indikator steht auf tiefrot.

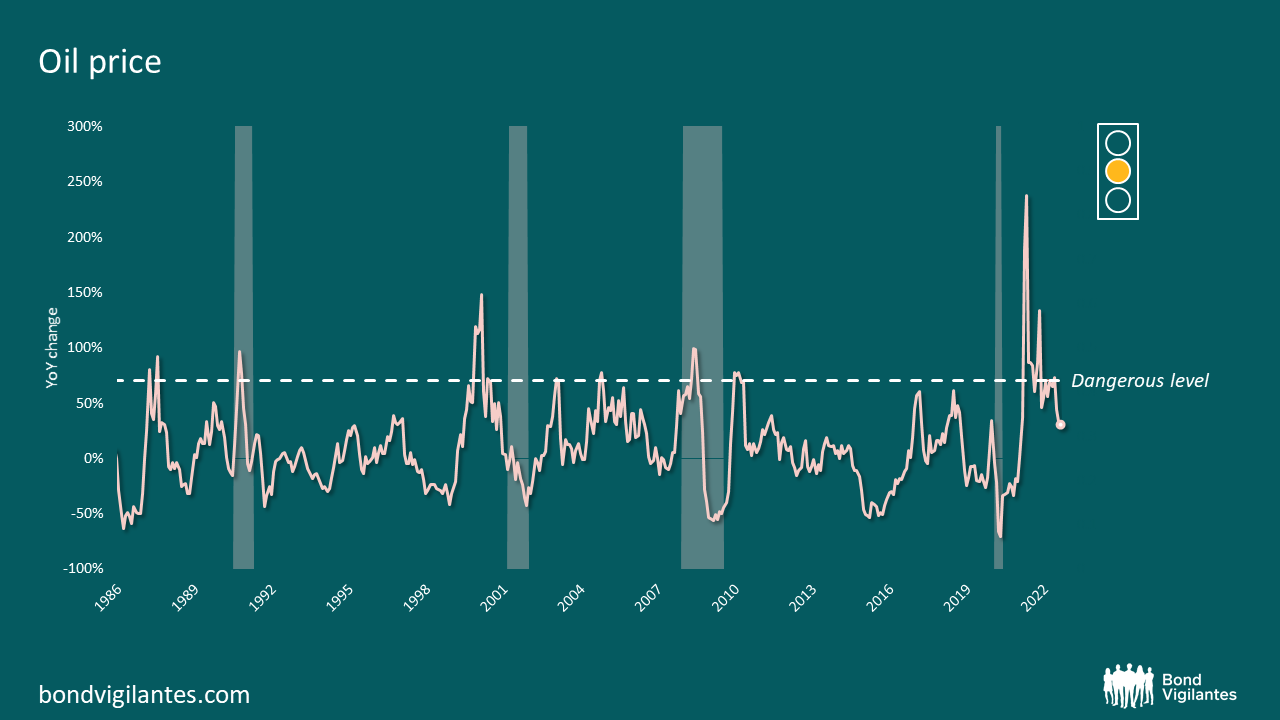

Das zweite Warnsignal kommt vom Ölpreis. Formell gesagt liegt der Ölpreisindikator angesichts der jüngsten Schwäche im „gelben“ Bereich (siehe Grafik unten). Ich sehe darin keine Rezessionswarnung für die USA; anderen großen Volkswirtschaften steht aufgrund der Währungsschwäche jedoch ein größeres Rezessionsrisiko ins Haus. Europa erwartet aufgrund seiner Abhängigkeit von russischem Gas zudem ein Energiepreisschock historischen Ausmaßes. Unter dem Strich bin ich der Meinung, dass die Ampel beim Thema Energie für einige Volkswirtschaften schon auf „Rot“ stehen könnte.

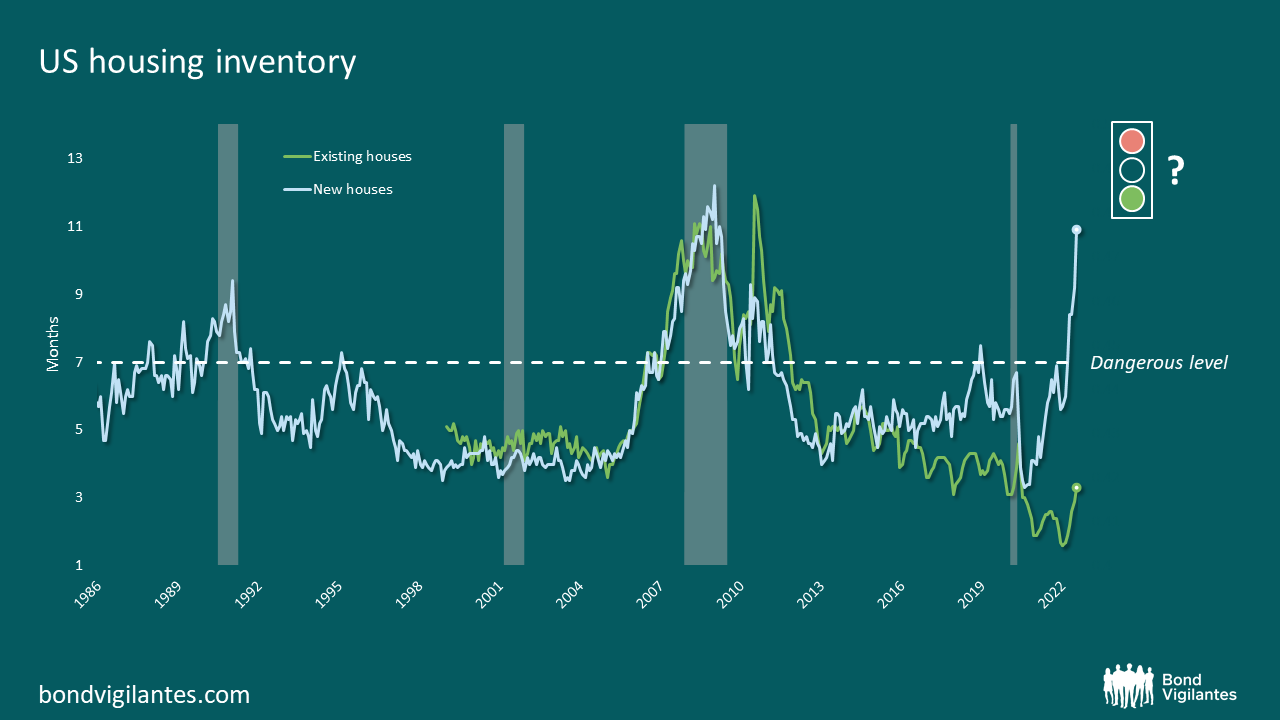

In der Vergangenheit haben wir stets nach einem dritten Signal gesucht, das eine bevorstehende Rezession bestätigt. Der Ausgangspunkt dafür ist, dass die von der US-Notenbank Fed verursachte inverse Renditekurve der Inflationsbekämpfung dient – in der Regel aufgrund eines Energieschocks. Diese Politik muss ihren Weg in die Realwirtschaft finden. Typischerweise findet diese Übertragung über den Immobilienmarkt statt. Um die wahrscheinliche Richtung des Wohnungsmarktes zu ermitteln, ziehen wir das Verhältnis zwischen Verkäufen und Beständen heran: Wird der verfügbare Wohnungsbestand binnen weniger Monate verkauft, ist die Wirtschaft gut aufgestellt; dauert es länger als rund sieben Monate, ziehen wirtschaftliche Probleme herauf (siehe Grafik).

Die Grafik zeigt, dass die Verkaufsgeschwindigkeit ein guter Indikator ist. Aktuell stehen wir jedoch vor einem Dilemma: Bei Bestands- und Neubauten besteht ein großer Unterschied. Die Verkaufszahlen bei bestehenden Gebäuden deuten auf eine robuste, gesunde Wirtschaft hin. Die Zahlen bei Neubauten dagegen zeigen eine Wirtschaft am Rande einer kräftigen Rezession. Woher kommt dieser Unterschied?

Meines Erachtens liegt die Diskrepanz an der dramatischen Entwicklung der Zinssätze. Diese sind von Rekordtiefs aus deutlich gestiegen (siehe unten). Doch die Zinssätze treffen die Haushalte auf sehr unterschiedliche Weise. Neue Käufer sind den Zinserhöhungen der Fed mit voller Wucht ausgesetzt. Die Besitzer bestehender Häuser dagegen werden nicht verkaufen, da sie bei einem Umzug ihre bisherigen günstigen Zinssätze verlieren würden. Dies verringert die Nachfrage nach Neubauten und senkt zugleich das Angebot an bestehenden Häusern, was den dramatischen Unterschied erklärt. Was ist für die Wirtschaft wichtiger: Der BIP-Impuls durch den Wohnungsneubau? Oder die Tatsache, dass der größte Teil des Wohnungsangebots nicht mehr auf dem Markt ist – und damit die Preise und das Vertrauen der Verbraucher stützt? In diesem Spannungsfeld kann der Indikator als „hellgrün“ oder als „tiefrot“ betrachtet werden.

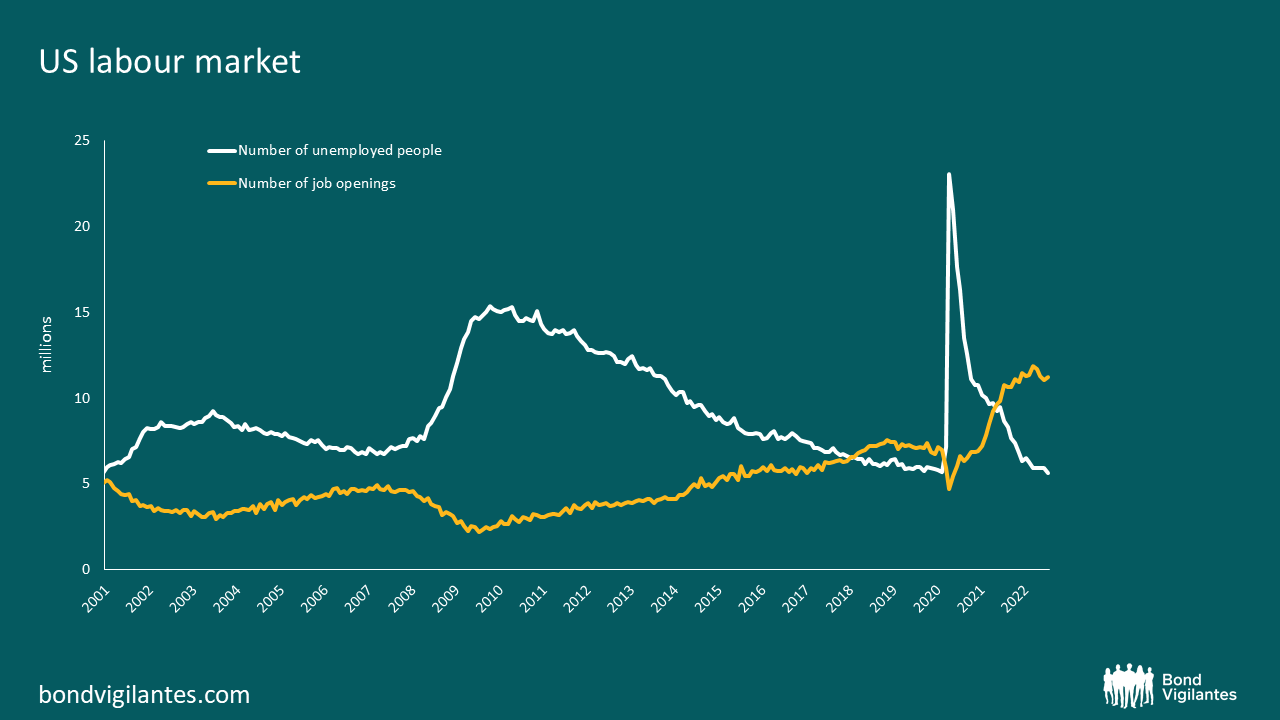

Es gibt noch einen weiteren Faktor, der dieses Mal anders sein könnte: die von uns bereits häufig angesprochenen Arbeitsmarktdaten. In einer Rezession steigt die Arbeitslosigkeit naturgemäß an (siehe Grafik unten). Aktuell befinden wir uns in einer sehr merkwürdigen Lage – der Überhang bei den offenen Stellen liegt auf Rekordniveau. Wir müssten also den Nachfrageüberhang abbauen, bevor die Arbeitslosigkeit steigt und wir eine Rezession erleben. Dies deutet auf eine Verzögerung oder einen möglichen Aufschub der Rezession im Vergleich zu einem normalen Konjunkturzyklus hin.

Traditionelle Messgrößen wie die Renditekurve deuten auf eine unmittelbar bevorstehende Rezession hin; die unterstützenden Indikatoren zeigen insgesamt in dieselbe Richtung. Das Polster bei den offenen Stellen am Arbeitsmarkt könnte aber zumindest kurzfristig ein anderes Ergebnis nahelegen. Die Rezession ist höchstwahrscheinlich weiter entfernt, als es die inverse Zinskurve als wichtigstes Signal vermuten lässt.

Noch etwas ist dieses Mal anders: Die historisch hohe Inflation, die einen Einfluss auf die Politik der Zentralbanken ausübt. Darauf gehen wir in einem zweiten Blogbeitrag ein.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden