Zentralasien und der Kaukasus – der Schwerkraft trotzen

Der IWF hat in seinem Weltwirtschaftsausblick im Oktober ein recht düsteres Bild für die Schwellenländer gezeichnet. Deren Volkswirtschaften leiden unter einer unerwartet deutlichen Verlangsamung des BIP-Wachstums und einer hohen Inflation. Hintergrund sind die weltweit deutlich restriktiveren Finanzbedingungen und der Druck auf die Lebenshaltungskosten. Die Prognosen für das BIP-Wachstum 2022 hat der IWF für die meisten entwickelten und aufstrebenden Volkswirtschaften nach unten korrigiert. Die auffälligsten Veränderungen im Vergleich zum April betrafen China, Indien und die USA.

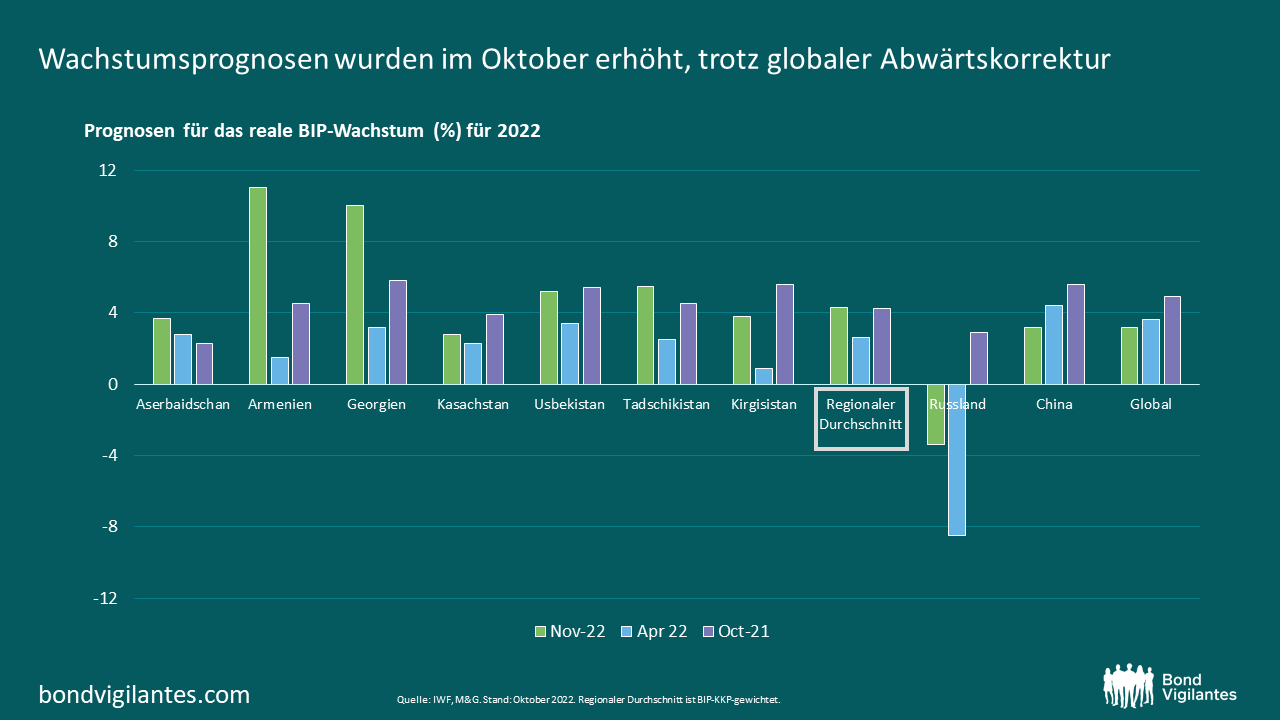

Doch in den Schwellenländern gibt es auch Lichtblicke. Zumindest eine Region hat sich im aktuellen Umfeld recht gut geschlagen: Zentralasien und der Kaukasus. In starkem Gegensatz zur globalen Entwicklung hat der IWF deren BIP-Wachstumsprognose für 2022 deutlich hochgesetzt. Sie beträgt für die Region jetzt 4,3 % – im April lagen die Schätzungen noch bei lediglich 2,6 %. Hier tendieren die Risiken wahrscheinlich eher nach oben. Die neuen Prognosen für 2022 liegen für einige dieser Länder sogar deutlich über den Annahmen, die der IWF vor einem Jahr publiziert hatte. Und dies, obwohl sich die Weltwirtschaft damals in einer wesentlich besseren Verfassung befand als heute.

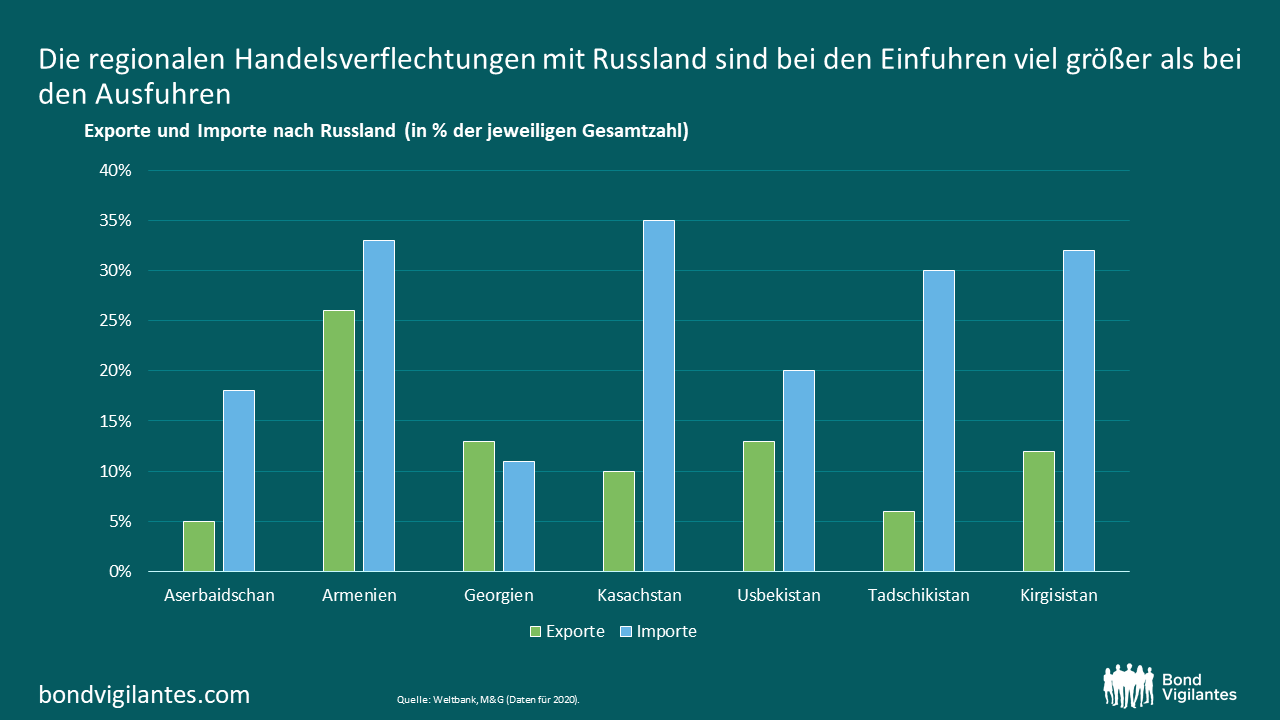

Für diese sehr positiven Veränderungen gibt es einige gemeinsame Gründe. Der naheliegendste Punkt könnte sein, dass sich die russische Wirtschaft viel besser entwickelt hat als vom IWF im April erwartet: Die Prognose für das BIP-Wachstum 2022 wurde von -8,5 % auf -3,4 % korrigiert. In der Tat ist Russland einer der wichtigsten Handelspartner der Region, mit rund 10 % der Ausfuhren und 55 % der Überweisungen. Eines sollte man dabei jedoch nicht vergessen: Das BIP-Wachstum für die meisten anderen Handelspartner – einschließlich Chinas – wurde in der Zwischenzeit nach unten korrigiert. Dies dürfte die möglichen positiven Auswirkungen Russlands zumindest teilweise zunichtemachen.

Die anhaltend hohen Rohstoffpreise könnten auf den ersten Blick ein weiterer Grund für die positive Entwicklung sein. Schließlich besteht die Region weitgehend aus Rohstoffexporteuren. Doch zumindest beim Ölpreis hat der IWF seine durchschnittliche Prognose für 2022 nach unten korrigiert – von 107 USD/Barrel im April auf 98 USD/Barrel im Oktober. Auch die Preise für Gold, Kupfer und landwirtschaftliche Erzeugnisse sind seit April um 15-25 % gesunken; dies sind ebenfalls wichtige Exportkategorien für verschiedene Länder der Region. Erdgas ist der vielleicht einzige Rohstoff, dessen Preis höher war als im Frühjahr vom IWF erwartet. Allerdings ist Erdgas nur für Aserbaidschan eine wichtige Exportkategorie, in geringerem Maße noch für Kasachstan (wo die Aufwärtskorrektur des BIP-Wachstums allerdings sehr gering ausfiel).

Wo also liegen die wahren Gründe für die überdurchschnittliche Entwicklung in Zentralasien und dem Kaukasus? Sie sind wohl vielschichtiger und weniger offensichtlich. So hat die Region beispielsweise vom Zustrom von Zuwanderern aus Russland, der Ukraine und Weißrussland profitiert. Diese – und ihr Geld – haben die Binnennachfrage in der gesamten Region angekurbelt. Die Migrantenzahlen zu schätzen ist alles andere als einfach; oft ist es schwierig, sie von den Touristen abzugrenzen. Die Behörden der einzelnen Länder gehen jedoch davon aus, dass zumindest einige Zehntausend Menschen mit der Absicht gekommen sind, mittelfristig zu bleiben. Eine noch größere Zahl hat Bankkonten eröffnet und Geld nach Zentralasien und in den Kaukasus überwiesen. Sie betrachten diese Länder als relativ „annehmbar“ sowohl für Russland als auch für den Westen (mit Blick auf die westlichen Finanzsanktionen gegen Russland). Wie stark sich der Zustrom von Menschen und Kapital wirtschaftlich ausgewirkt hat, war von Land zu Land unterschiedlich. Dies hing von der Anzahl der Zuwanderer im Verhältnis zur Bevölkerungszahl ab. In dieser Hinsicht wurden die bei weitem größten Auswirkungen in Georgien und Armenien beobachtet.

Ein weiterer Faktor ist, dass die Überweisungen aus Russland in die Region in diesem Jahr zugenommen haben – und zwar unerwartet und erheblich. In Ländern wie Georgien und Usbekistan sind die gemeldeten Überweisungen aus Russland in den letzten Monaten um 75 % oder mehr angestiegen. Dies steht in eklatantem Gegensatz zu früheren Rezessionsphasen in Russland, in denen die Überweisungen deutlich zurückgegangen waren. Eine mögliche Erklärung dafür: Die aktuelle Rezession hat in der russischen Wirtschaft vor allem die Sektoren mit hoher Wertschöpfung getroffen. Dazu gehören beispielsweise das verarbeitende Gewerbe und die Finanzdienstleistungen; dort wurden die härtesten Sanktionen verhängt. Die meisten Migranten arbeiten in weniger technologieintensiven Sektoren mit geringer Wertschöpfung, etwa dem Baugewerbe und der Landwirtschaft. Diese Sektoren haben sich gut gehalten, so dass die Menschen ihre Arbeitsplätze behalten konnten. Ein weiterer möglicher Grund für die Zunahme der Überweisungen könnten die Beschränkungen für Abhebungen von Hartwährungen bei Banken in Russland sein. Angesichts dessen könnten einige Migranten von Bargeldtransfers (die schwer zu verfolgen sind) auf das Bankensystem umgestiegen sein. Zudem ist der Rubel nach dem Kurssturz im März stärker als noch vor einem Jahr. Dies hat den Wert von Überweisungen in US-Dollar erhöht. Und ein letzter Aspekt: Ein Teil der in den offiziellen Daten als Überweisungen verzeichneten Transfers könnten in Wirklichkeit Exporteinnahmen oder Kapitalzuflüsse sein.

Eine Rolle spielen auch die vom Westen gegen Russland verhängten Handelssanktionen. Diese haben die Aus- und Einfuhren stark eingeschränkt. Die Länder Zentralasiens und des Kaukasus haben teilweise eine Ersatzfunktion übernommen. Einige der exportierenden Unternehmen aus der Region konnten ihren Marktanteil in Russland ausbauen. Die Importeure dagegen konnten Rohstoffe und andere Waren zu niedrigeren Preisen einkaufen, da die westlichen Märkte für Russland weitgehend verschlossen waren. Georgien beispielsweise hat deutlich mehr Lebensmittel nach Russland exportiert und seine Ölimporte aus dem Land erheblich gesteigert. Darüber hinaus haben einige Länder wahrscheinlich einen Teil der aus dem Westen eingeführten Waren nach Russland reexportiert. Denn viele Güter konnten aufgrund der Sanktionen oder aus logistischen Gründen nicht mehr direkt nach Russland exportiert werden. Eines ist dabei wichtig festzuhalten: Die Länder der Region haben sich den westlichen Sanktionen zwar nicht selbst angeschlossen. Sie haben sich jedoch bemüht, diese strikt einzuhalten, um nicht zur Zielscheibe von Sekundärsanktionen des Westens zu werden. Dies hat definitiv dazu beigetragen, dass sich die Stimmung der weltweiten Investoren gegenüber Zentralasien und dem Kaukasus verbessert hat.

Ein weiterer Faktor für die gute makroökonomische Entwicklung in der Region war die unerwartet schnelle Erholung des Tourismus. Der Tourismus ist besonders für den Kaukasus wichtig. Er macht in Georgien bis zu einem Drittel des BIP aus, in Armenien und Aserbaidschan je etwa 13 %. Die Einnahmen aus dem Tourismus waren während der Pandemie dramatisch eingebrochen, in Georgien beispielsweise um 90 %. Der IWF hatte eine vollständige Erholung auf das Niveau vor der Pandemie erst für 2024 erwartet. Doch die Einnahmen aus dem Tourismus haben bereits in diesem Jahr überraschend stark zugenommen. Sie haben jetzt wieder das Vor-Pandemie-Niveau erreicht. Vor allem die Zahl der Touristen aus Russland hat zugenommen, da fast alle europäischen Länder Flüge aus Russland ausgesetzt und die Visaregelungen verschärft haben. Wie bereits erwähnt, könnte es sich bei einem Teil dieser Reisenden in Wirklichkeit um längerfristige Zuwanderer aus Russland, der Ukraine und Weißrussland handeln. Es gibt jedoch auch Hinweise auf erheblich gestiegene Touristenankünfte aus dem Nahen Osten.

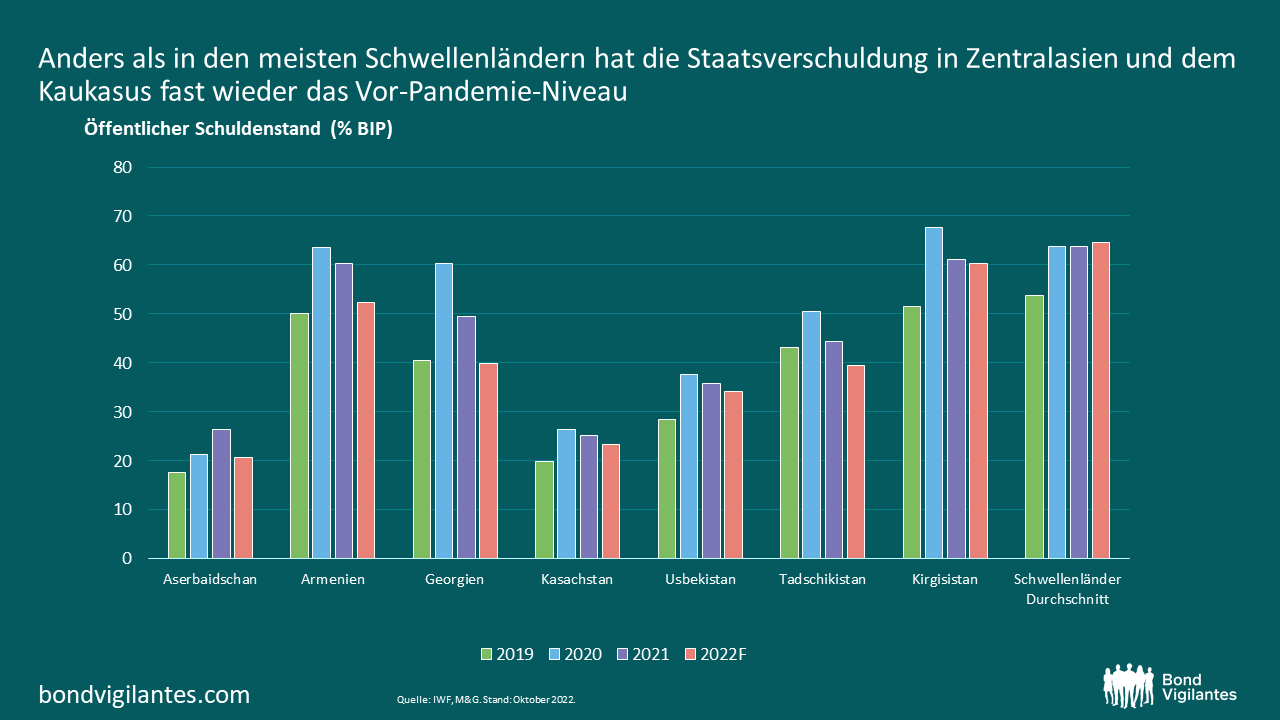

Schließlich hat der IWF wohl in gewissem Maße unterschätzt, dass die Länder der Region weiterhin eine solide Politik verfolgen: trotz des politischen Drucks, der in diesem Jahr von den höheren Lebenshaltungskosten ausgeht. Die meisten Länder haben ihre Strukturreformen fortgesetzt oder angepasst – oft mit Unterstützung des IWF selbst (Georgien, Armenien) oder anderer internationaler Finanzinstitutionen (Usbekistan). Die meisten regionalen Zentralbanken haben auf den Inflationsdruck proaktiv reagiert und die geldpolitischen Zügel angezogen. Auch die Regierungen haben den Kurs zur Konsolidierung der Haushalte nach der Pandemie fortgesetzt. Unterstützt durch das starke BIP-Wachstum und die höhere Inflation sinkt die Staatsverschuldung in der gesamten Region. Sie hat bereits das Vor-Pandemie-Niveau erreicht (oder liegt nur leicht darüber). All dies hat die Stimmung der weltweiten Anleger gegenüber der Region in dem für die Schwellenländer schwierigen Umfeld gestützt.

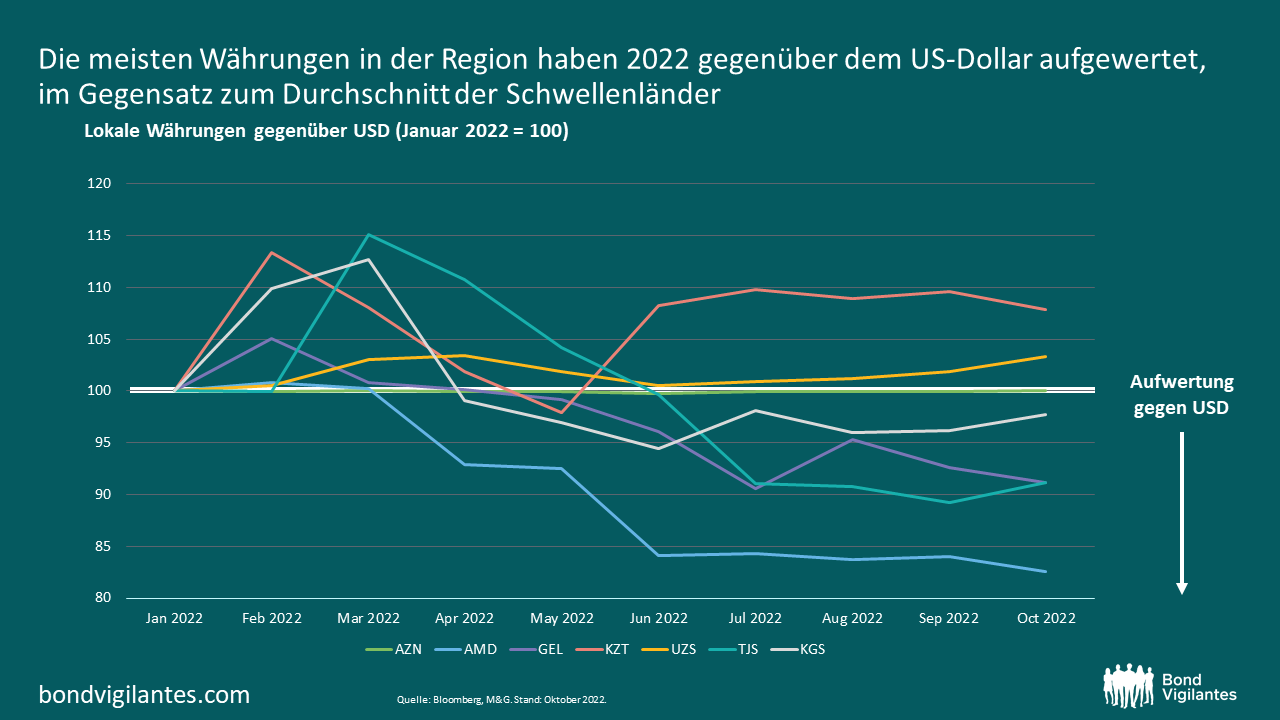

Auf den Anleihemärkten spiegelte sich die bemerkenswert gute makroökonomische Entwicklung in Zentralasien und dem Kaukasus nur teilweise wider. Besonders die lokalen Währungen waren – trotz der anhaltenden Stärke des US-Dollars in den letzten Monaten – sehr widerstandsfähig. Dabei haben sie den Durchschnitt der Schwellenländer übertroffen. Georgien, Armenien und Tadschikistan gehören zu den wenigen Schwellenländern, deren Landeswährungen 2022 gegenüber dem US-Dollar deutlich aufgewertet haben.

Die Anleihen dagegen haben sich weniger gut entwickelt. Die flachen lokalen Märkte litten unter der geringen Liquidität und der restriktiven Geldpolitik im Inland. Die Spreads in Hartwährungen fielen der globalen Risikoaversion zum Opfer. Eine Rolle spielte dabei auch die verstärkte Wahrnehmung geopolitischer Risiken durch die Anleger, da die Region nahe an Russland liegt und von diesem Land abhängig ist.

Bisher ist jedoch keines dieser Risiken wirklich Realität geworden. Einige Anleger mögen zu Recht die Frage stellen, ob die überdurchschnittliche makroökonomische Entwicklung der Region von Dauer sein wird. Das gilt besonders angesichts des unklaren Fortgangs bei der Zuwanderung. Dennoch halten wir es für sehr wichtig, die gute Wirtschaftspolitik und das umsichtige Risikomanagement der Regierungen anzuerkennen – noch dazu in einem weltweit immer komplexer werdenden wirtschaftlichen und politischen Umfeld. Mit der Zeit sollte sich dies auch in der Entwicklung der Anleihemärkte widerspiegeln, sobald sich der globale Hintergrund für die Schwellenländer verbessert.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden