Die Endstation der Inflation

Die US-Notenbank Fed behält ihren straffen geldpolitischen Kurs bei. Sie hat erneut betont, dass sie die Zinssätze auf ein höheres Niveau anheben wird als von den Märkten eingepreist – und dass die Zinssätze länger auf diesem Niveau bleiben werden. Damit soll die Inflation wieder „in Richtung 2 %“ sinken. Die Fed erwartet ein geringeres Wachstum. Zugleich rechnet sie damit, dass Inflation und Arbeitslosigkeit höher ausfallen werden, als zuvor erwartet. Kurz gesagt: Die jüngst gesunkenen Renditen und Risikoprämien führen zu gelockerten finanziellen Bedingungen. Dies könnte in den Augen der Fed eine längerfristig gestraffte Geldpolitik erfordern.

Wie ist das zu interpretieren, und was heißt es für Investitionen?

Wir alle müssen eine Tatsache einräumen, die auch die Fed auf ihren jüngsten Sitzungen betont hat: Wir befinden uns wirtschaftlich in einem „toten Winkel“. Wie, wann und wie stark wird sich die geldpolitische Straffung des Jahres 2022 auf die Realwirtschaft auswirken? Das weiß niemand. Die Fed stellt fest, dass der veränderte Kurs das Wachstum senken und die Arbeitslosigkeit erhöhen wird. Der Schlüssel für alle Zentralbanken ist jedoch die Inflation. Die Erhöhung der Leitzinsen wird den Preisauftrieb dämpfen; die Basiseffekte und die sich erholenden globalen Lieferketten wirken in dieselbe Richtung.

Reicht die bisherige Verschärfung weit genug?

Die entscheidende Frage für die Märkte ist: Werden die bisherige Verschärfung und der resultierende wachstumsdämpfende Effekt die Inflation auf 2-3 % senken (womit die Zentralbanker in aller Welt zufrieden wären)? Oder landet sie auf einem Niveau von über 3 %? Im Jahr 2022 kann das niemand wissen, und vielleicht auch nicht im Jahr 2023. Der entscheidende Faktor für das Erreichen des Inflationsziels – und zugleich die größte Hürde – ist der Arbeitsmarkt. Dieser ist zu stark für eine Inflation von 2 %. Einfach ausgedrückt: Ein Lohnwachstum von 5-6 % ist nicht mit einem Inflationsziel von 2 % vereinbar. Die Lohnsteigerungen müssen auf die Hälfte dieses Niveaus sinken, damit das Ziel in Sichtweite kommt. Gegenwärtig und angesichts der Arbeitnehmerwünsche für inflationstreibende Lohnrunden sehe ich keine Rückkehr zum angestrebten Inflationsziel.

Wenn jedoch die 2022 gestraffte Geldpolitik mit der üblichen Zeitverzögerung wirkt; und wenn wir sehen, wie Arbeitsmarkt und Lohnentwicklung darauf reagieren: Dann werden die Märkte die Entwicklung der Inflation besser beurteilen können. Jetzt können wir das nicht, und die Fed kann es genauso wenig. Sie kann nur ihre Entschlossenheit betonen, die Inflation wieder „in Richtung 2 %“ zu senken. Und sie kann hervorheben, dass die Zinssätze länger erhöht bleiben werden als von den Märkten erwarten. Warum? Weil die Fed nicht weiß, wie die derzeit starken Arbeitsmärkte reagieren werden – und wann die Lohnzuwächse wieder auf ein Niveau sinken, das mit den Inflationszielen vereinbar ist.

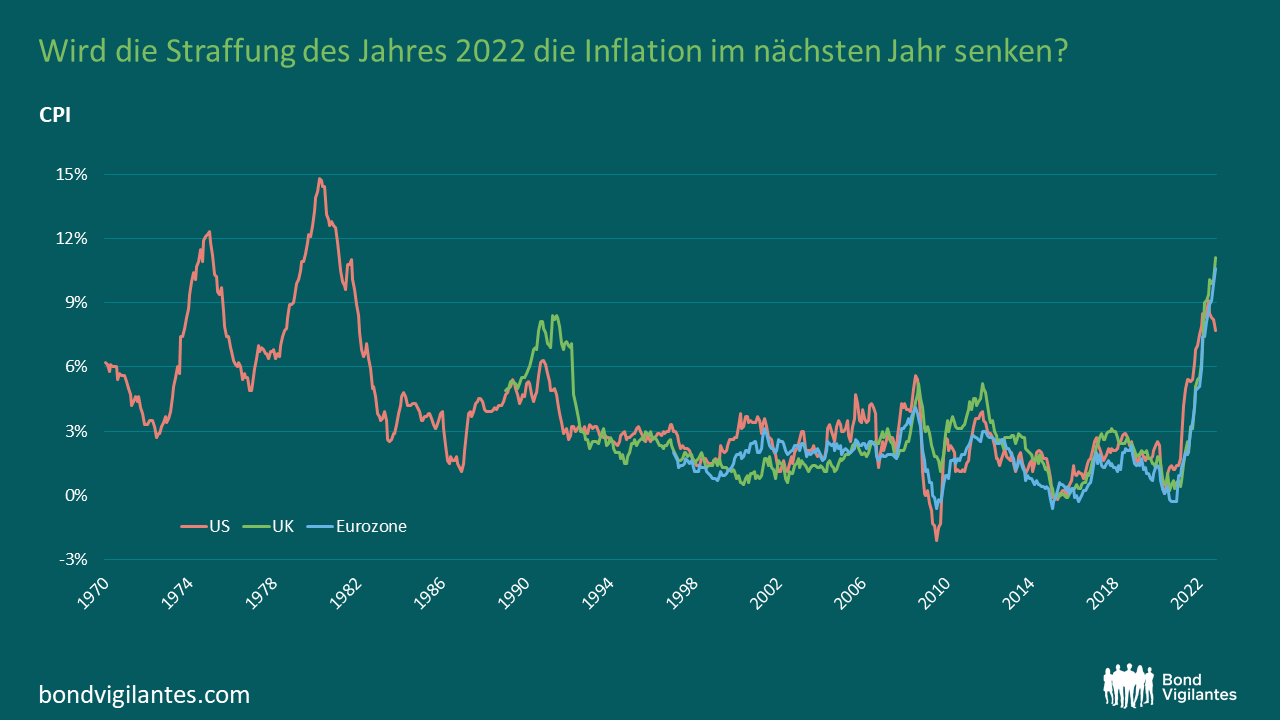

Inflation im Jahr 2023

Meiner Einschätzung nach stehen wir eindeutig vor einer Phase sinkender Inflation – und zwar einer kräftig sinkenden. Für die USA halte ich in den nächsten sechs Monaten einen Rückgang von 7 % auf 3-5 % für möglich. Im Vereinigten Königreich und in der EU könnte die Inflation von 11 % auf 4-6 % fallen. Ein so kräftiger und schneller Rückgang der Inflation würde Anleihen viel günstiger erscheinen lassen (was ja bereits eingetreten ist). Viel interessanter wird die Entwicklung in der zweiten Jahreshälfte 2023 und bis ins Jahr 2024 sein. Werden sich die Arbeitsmärkte so weit abschwächen, dass die öffentlichen und privaten Arbeitgeber ihre Belegschaften verkleinern? Und so die Lohnzuwächse auf das erforderliche Niveau bringen? Oder werden die Arbeitsmärkte stark und die Lohnzuwächse hoch bleiben? Im zweiten Fall müssten die Zinsen – wie von der Fed diese Woche betont – auf ein höheres Niveau steigen als erwartet, und sie müssten länger dort verweilen. Aber heute weiß das niemand: weder die Märkte, die für die nahe Zukunft einen großen Rückschlag für die Arbeitsmärkte vorhersagen, noch die Fed, die eindeutig über deren anhaltende Stärke besorgt ist.

Welchen Bereich der Anleihemärkte sollten wir also besonders im Blick behalten, auf dem Weg in die Jahre 2023 und 2024? Wenn die Inflation schnell wieder auf die Zielgröße sinkt, würde ich auf langlaufende Staatsanleihen schauen. Deren Renditen liegen in den USA und im Vereinigten Königreich bei etwa 3,5 %, in Europa bei rund 2 %. Falls die Inflation auf 2 % sinkt, würden Anleihen reale Renditen von 1,5 % (USA / GB) bzw. rund 0 % (langlaufende Bundesanleihen) abwerfen. Doch wenn zu starke Arbeitsmärkte einen Rückgang der Inflation auf 2 % verhindern? Oder wenn sich die Zentralbanken – angesichts der in den nächsten beiden Jahren zu erwartenden Konjunkturabschwächung – bereits mit Inflationsraten von 3-4 % zufriedengeben? Und die Straffung der Geldpolitik bei diesem Niveau beenden? Dann wäre ich weit weniger geneigt, langlaufende Anleihen zu diesen Renditeniveaus zu erwerben. Wie die Fed gebe ich also zu: Ich weiß nicht, wo die Inflationsraten 2023 oder 2024 landen werden; ich weiß nur, dass sie niedriger sein werden als heute. Und wie die Fed sind wir alle abhängig von Daten. Wir müssen die wirtschaftlichen Entwicklungen und besonders die Arbeitsmärkte beobachten, bevor wir unsere Portfolios mit Blick auf die endgültigen Inflationsraten positionieren.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden