Konvergenz zwischen EM und DM: der Kampf der Niedrigzinsländer

2022 war für Staatsanleihen rund um den Globus ein denkbar schlechtes Jahr. Die Zentralbanken begannen mit Zinserhöhungen (oder setzten diese fort), um die rasant ansteigende Inflation zu bekämpfen. Die Inflation hatte mehrere Ursachen: die aufgrund der Pandemie beispiellos lockere Geldpolitik, anhaltende Engpässe auf der Angebotsseite, starke Arbeitsmärkte und gestörte Rohstoffmärkte aufgrund der russischen Invasion in der Ukraine. Die verschiedenen Zentralbanken packen diese Wachstums- und Inflationsprobleme jedoch auf unterschiedliche Weise an – und in unterschiedlichem Tempo.

Ein Schlüsselfaktor in diesem Zinserhöhungszyklus ist: Viele Zentralbanken der Schwellenländer haben die Zinsen früher erhöht als ihre Pendants in den Industrieländern; in früheren Phasen war dies umgekehrt. Also mussten die Fed, die EZB und die BoE bei der Inflationsbekämpfung aufholen, nicht die geldpolitischen Entscheidungsträger der Schwellenländer. Darum mussten Zentralbanken wie die Fed aggressiver vorgehen – um den Zeitraum zu kompensieren, in der sie die Inflation als „vorübergehend“ betrachtet hatten. Das Ergebnis? Nach einem Jahr Aufholjagd lassen sich für vermeintlich „risikofreie“ US-Staatsanleihen viel bessere Renditen erzielen als bei Emittenten aus den Schwellenländern. Letztere haben Mühe, einen ausreichenden zusätzlichen Ausgleich für ihr riskanteres Kreditprofil zu bieten.

Besonders ausgeprägt scheint die Konvergenz zwischen Schwellen- und Industrieländern im Investment Grade-Bereich (IG) des externen Marktes für Emerging Marktes Debt zu sein. Natürlich sind EM-Hartwährungsanleihen ein Kreditinstrument, bei dem ein Aufschlag gegenüber einer Benchmark für Industrieländer erwartet wird. Die IG-Spreads haben sich jedoch trotz der Marktturbulenzen – besonders in den Schwellenländern – im Jahr 2022 in Grenzen gehalten (siehe Schaubild).

Warum haben sich die IG-Spreads so gut gehalten?

Bei der Antwort darauf ist die Zusammensetzung wichtig. Bei IG-Staatsanleihen umfasst der Index größtenteils Emittenten aus Asien und dem Nahen Osten. Diese waren in der Regel besser von den globalen Schocks abgeschirmt, die die DM-Renditen in die Höhe getrieben haben. Viele Kredittitel im Nahen Osten profitieren derzeit von positiven Handelsbedingungen – im Jahr 2022 hatten Rohstoffexporteure gute Karten. Die Länder verfügen über solide Bilanzen, die mit Petrodollars gefüllt sind, und müssen kaum neue Kredite aufnehmen. Im asiatischen IG-Bereich mussten mehrere Emittenten schlicht und einfach kaum Schuldtitel in harter Währung ausgeben: Volkswirtschaften mit stabileren Währungen und Inflationsraten sowie größeren inländischen Kapitalmärkten neigen dazu, sich eher in lokaler als in harter Währung zu verschulden. Dadurch bleibt das Angebot klein und die Spreads gering. Das zeigt das Beispiel Indonesien.

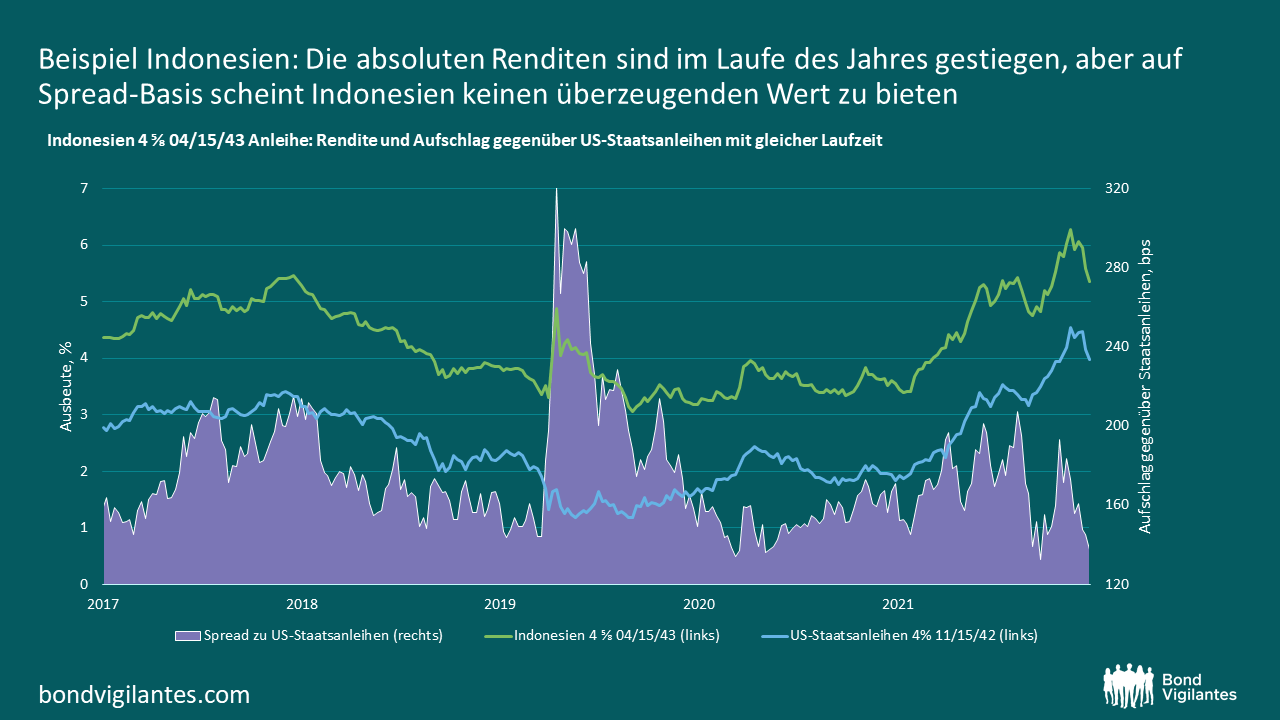

Indonesische Staatsanleihen liegen bei BBB, sind also ein größerer Renditebringer innerhalb des IG-Marktes. Zudem ist Indonesien ein großer Marktteilnehmer. Ein Blick auf eine 20-jährige USD-Anleihe aus dem Land zeigt, dass die direkten Renditen im Laufe des Jahres gestiegen sind – im Einklang mit dem Markt. Doch die Fundamentaldaten sind recht solide, und unter Spread-Gesichtspunkten scheinen die Titel keinen überzeugenden Wert zu bieten.

Wo ist also der Wert?

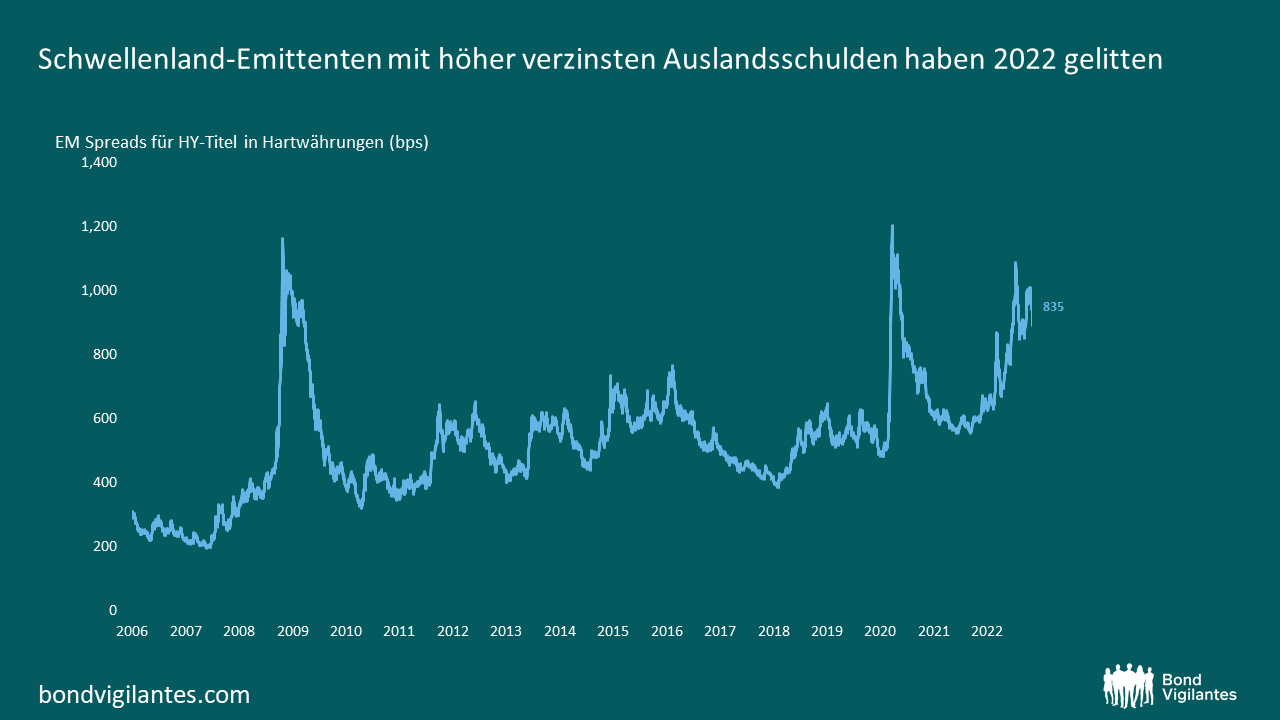

Die geringen Hartwährungs-Spreads sind vor allem auf den Markt für Hochzinsanleihen zurückzuführen. Dort emittieren schwächere Marktteilnehmer einen größeren Anteil ihrer Schuldtitel in US-Dollar, um ausländisches Kapital anzuziehen. Angesichts dessen ist bei EM-Schuldtiteln in Hartwährungen das Kreditprofil in der Regel schwächer und die Ausfallwahrscheinlichkeit höher. Zudem weiten sich die Spreads der auf US-Dollar lautenden EM-Schuldtitel in Zeiten der Dollarstärke typischerweise aus – ein wiederkehrendes Thema im Jahr 2022. Denn ihre Kreditqualität nimmt ab, und ihre Fähigkeit zur Rückzahlung der Schulden verschlechtert sich. Höher rentierende Schwellen- und Grenzländer, die sich in ausländischen Währungen verschulden, haben 2022 zweifellos unter der brutalen Baisse des gesamten Marktes gelitten. Eine Reihe von Emittenten ist in Verzug geraten oder steht am Rande des Abgrunds, da die Verschuldung in die Höhe geschnellt ist. Zudem sind die fiskalischen Puffer im Zuge der Pandemie und des russischen Einmarschs in der Ukraine geschrumpft.

Die Panik der Anleger hat die Spreads auf ein Niveau gebracht, das mit dem der Pandemie oder der Weltfinanzkrise vergleichbar ist. Doch die Panik scheint sich in letzter Zeit etwas gelegt zu haben – angesichts einer Reihe von IWF-Vereinbarungen, bilateralen Finanzierungszusagen und der Hoffnung auf eine weniger aggressive Fed im Jahr 2023. Diese Entspannung bei der Risikoeinschätzung hat ein Fenster der Möglichkeiten geöffnet; die Erholung der Spreads im November zeigt es. Das gilt besonders bei den Namen, die mehr vom Ausverkauf betroffen waren, als die Fundamentaldaten rechtfertigen würden.

Was ist mit den lokalen Märkten?

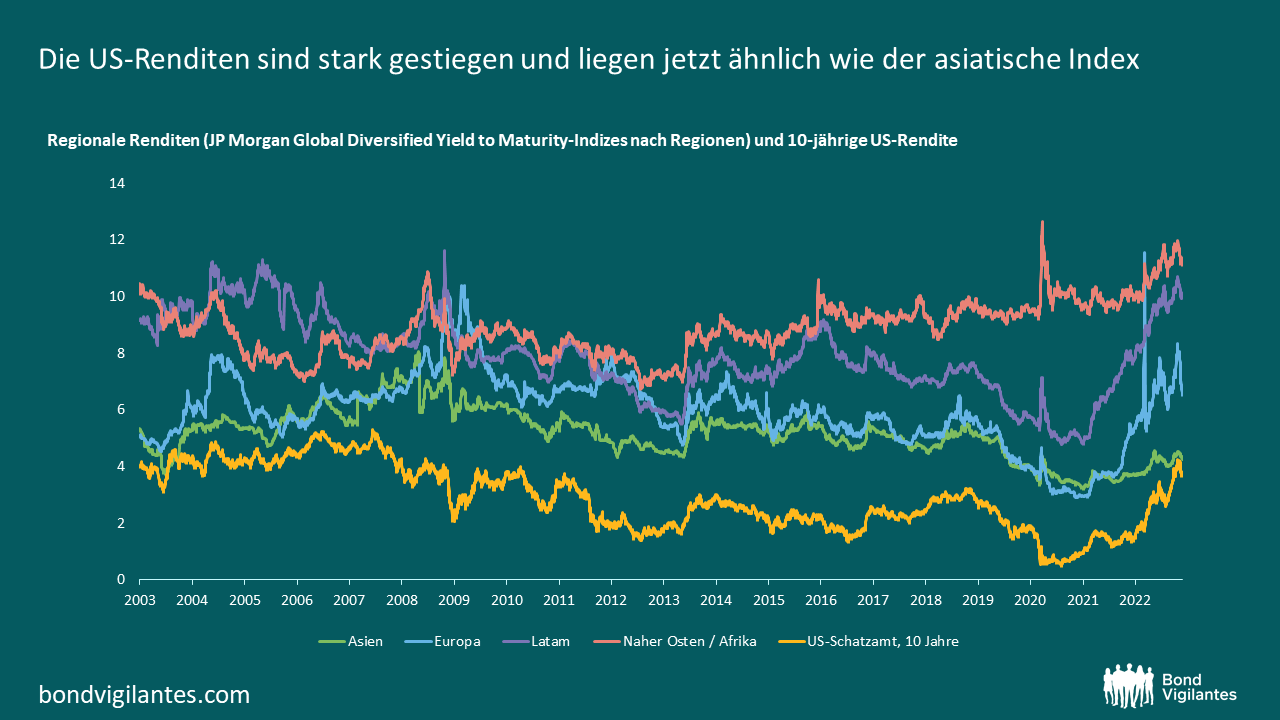

Auch hier sieht es nach einem Kampf zwischen den asiatischen Emittenten mit niedrigeren Renditen und den US-Staatsanleihen aus. Die nominalen US-Renditen sind stark gestiegen und mittlerweile auf einem ähnlichen Niveau angekommen wie der asiatische Index.

Im Gegensatz zu EM-Titeln in Auslandswährungen sind lokale EM-Anleihen mit einem Wechselkursrisiko behaftet. Sie sind liquider und werden stärker von den lokalen Inflations- und Zinssätzen beeinflusst. Die Anlageregion Asien scheint angesichts dessen weniger attraktiv zu sein. Das liegt zuallererst an China, das einen großen Anteil am Index hat. Deren Zentralbank PBOC hat aufgrund der sinkenden Inlandsnachfrage – bedingt durch die Nullzins-Politik des Landes – eine akkommodierende Geldpolitik beibehalten. Wir haben auch einen schwachen Renminbi gesehen: bedingt durch sich verschlechternde Handelsbedingungen, schwache Wechselkurse (besonders gegenüber dem US-Dollar) und geopolitische Risiken.

In Südostasien war die Inflation im Vergleich zum Rest der Welt insgesamt relativ moderat. Dies liegt an verschiedenen Faktoren: beispielsweise Chinas schwachem Wachstum; der geografischen Entfernung zum Konflikt in Europa (und damit einer geringeren Abhängigkeit von dessen Lieferketten); der Tatsache, dass viele asiatische Länder die Pandemie ohne größere Versorgungsunterbrechungen überstanden haben; und die reisbasierte Ernährung, aufgrund der weniger Getreide importiert werden muss. Dies hat den Zentralbanken Spielraum verschafft, die Zinssätze länger niedrig zu halten und die wirtschaftliche Erholung zu unterstützen. Die Zinserhöhungszyklen haben nun in vielen Volkswirtschaften begonnen; doch der zeitliche Versatz gegenüber der Fed hat zu verringerten Renditeunterschieden geführt.

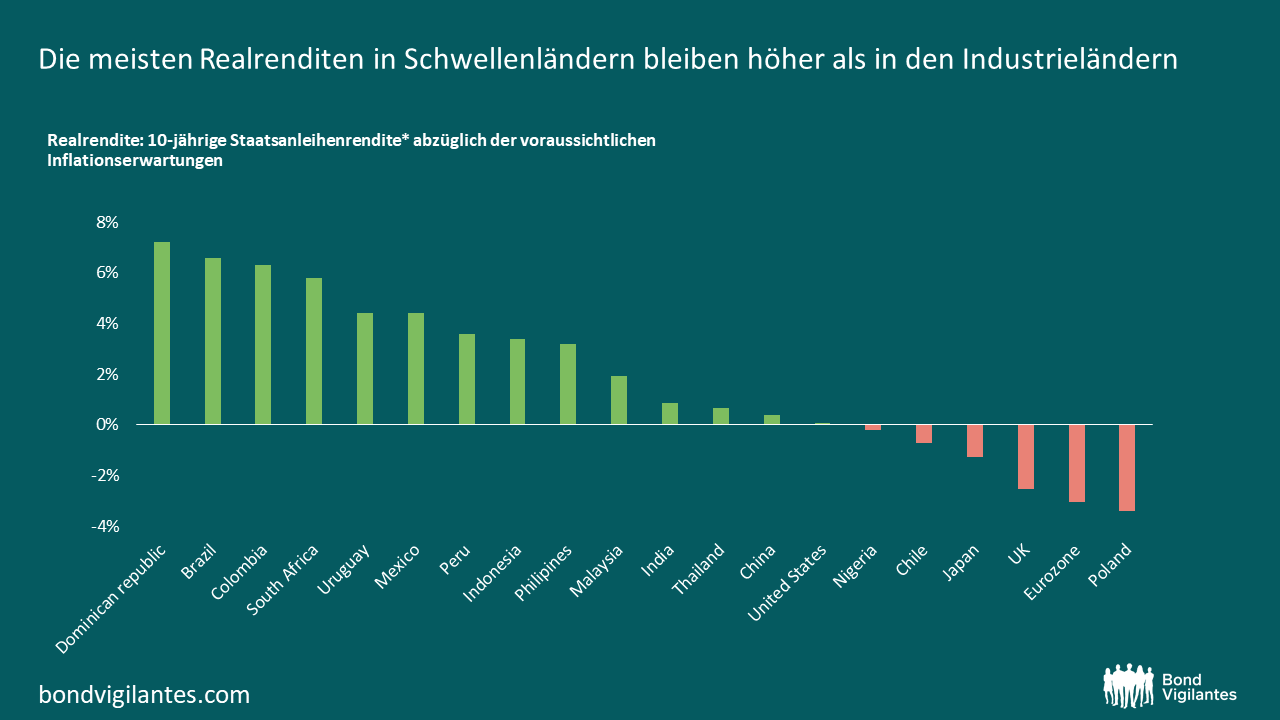

Der entscheidende Unterschied in den lokalen Märkten sind jedoch die realen Renditen. Blicken wir noch einmal auf das Beispiel Indonesien: Die niedrige Inflation in der Region macht den realen Renditeanstieg gegenüber US-Staatsanleihen viel attraktiver. Wie andere Länder auch hat die indonesische Zentralbank die Zinsen erst relativ spät angehoben (im Sommer). Inzwischen hat sie jedoch etwas aufgeholt und die Zinsen von 3,5 % auf 5,25 % angehoben. Die Währung ist ebenfalls attraktiv. Sie ist günstig bewertet, wird jedoch durch starke Wachstumsprognosen und eine gesunde Leistungsbilanz gestützt.

Auf regionaler Ebene scheint Lateinamerika hervorzustechen. Sowohl die nominalen als auch die realen Renditen sind stark gestiegen, da dort die Inflation aktiver bekämpft wird. Die US-Realrenditen könnten noch etwas aufholen: Vor allem, wenn die Fed noch eine Zeitlang an einem hohen Leitzins festhält und die Inflationserwartungen wieder sinken. Doch die Schwellenländer sind geprägt von vielen Eigenheiten und Volatilität, vor allem bei den Hochzinsanleihen. Daher wird dies ein Kampf der Niedrigzinsländer bleiben.

Zusammenfassung

An den Märkten für auf US-Dollar lautende Staatsanleihen hängt vieles von der Fed ab. Verlangsamt sich das Tempo der Zinsschritte, könnten die Zurückhaltung bei in US-Dollar denominierten Schuldtiteln enden – der Trend könnte sich sogar umkehren. Doch HY-Kredittitel bieten in Zukunft eindeutig attraktivere Spreads als IG-Titel; letztere haben Mühe, mit US-Staatsanleihen mitzuhalten. Die Geldpolitik ist in den Ländern nach wie vor uneinheitlich, die (Geo-)Politik dominiert die Schlagzeilen, und die Devisenmärkte bleiben volatil. Betrachtet man jedoch die Bewertungen, so wird deutlich: Staatsanleihen in Landeswährungen bieten überzeugendere reale Renditen als in den entwickelten Märkten – sowohl bei IG- als auch bei HY-Emittenten.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden