„Cancel Culture“ – ein neues monetäres Phänomen

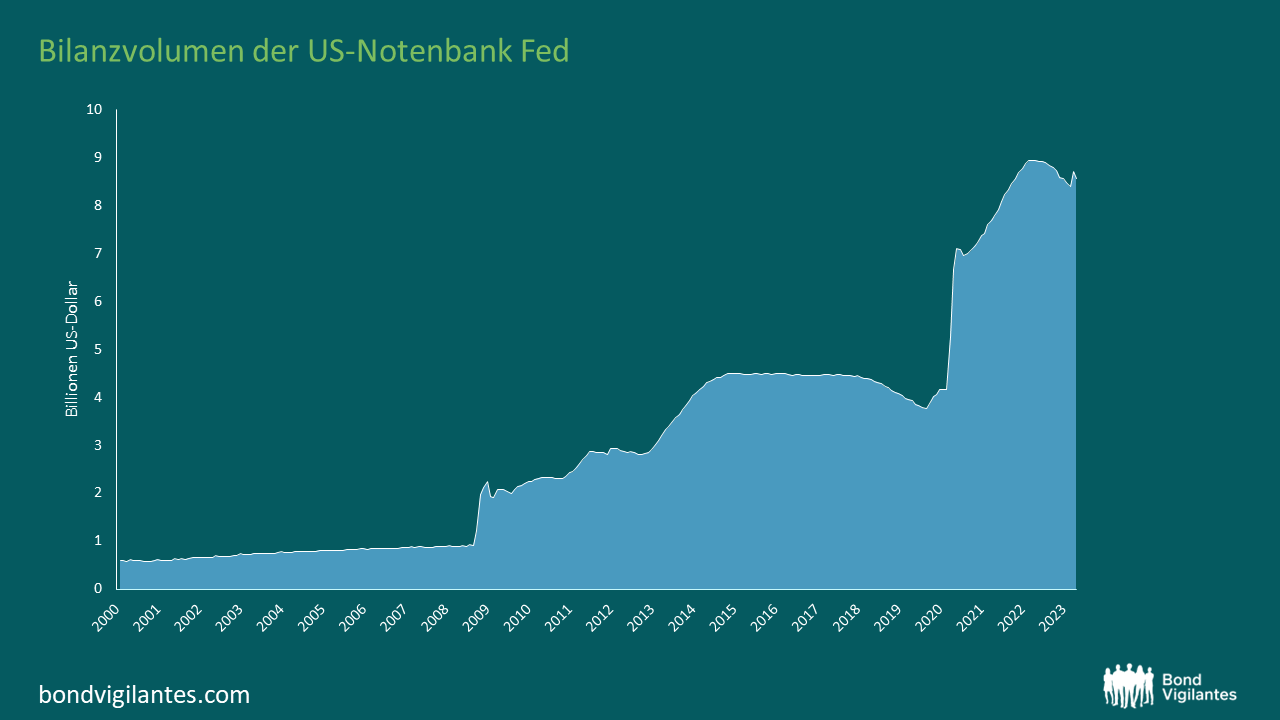

Seit mehr als 15 Jahre sprechen wir über quantitative Lockerung (QE) und quantitative Straffung (QT). Die QE wurde von Phase zu Phase immer gravierender; die Reaktion auf die Corona-Krise führte dann zu einer letzten enormen Geldschöpfung. Dieses Geld wird nun gelöscht.

Zur Erinnerung: QE ist praktisch das Drucken von Geld. Theoretisch sollte dies zu Inflation führen. Denn wenn das Angebot eines Gutes erhöht wird, sinkt sein Wert, sofern alle anderen Faktoren konstant bleiben. Traditionell wurde dies mit einer althergebrachten Technologie umgesetzt: der Druckerpresse und dann später mit Verbrennungsanlagen. Heute geschieht dies auf elektronischem Wege: Geld wird mit einem Tastendruck aus dem Nichts geschaffen – und auf dieselbe Weise wieder gelöscht.

Die ursprünglichen Befürchtungen bei der Einführung dieser innovativen Maßnahme waren klar: Die Erhöhung des Geldangebots würde als logischen Nebeneffekt die Inflation erhöhen. Doch dies ist in den ersten Phasen von QE nicht eingetreten. Daher wurde diese Geldpolitik immer stärker akzeptiert. Der Zusammenhang zwischen Geldmenge und Inflation schien angesichts der realen Entwicklungen nur theoretischer Natur zu sein. Die empirischen Erkenntnisse der letzten Zeit deuten jedoch auf das Gegenteil hin: Zu viel QE führt doch zu Inflation. Ich bin darauf in meinem Beitrag vom September 2022 näher eingegangen. Die Zentralbanken gehen nun gegen diese Inflation vor. Dabei haben sie aggressive Maßnahmen ergriffen, um das Problem zu lösen. Angreifen können sie aus zwei Richtungen: durch konventionelle Zinserhöhungen – die im letzten Jahr historisch kräftig erfolgten – und mit QT.

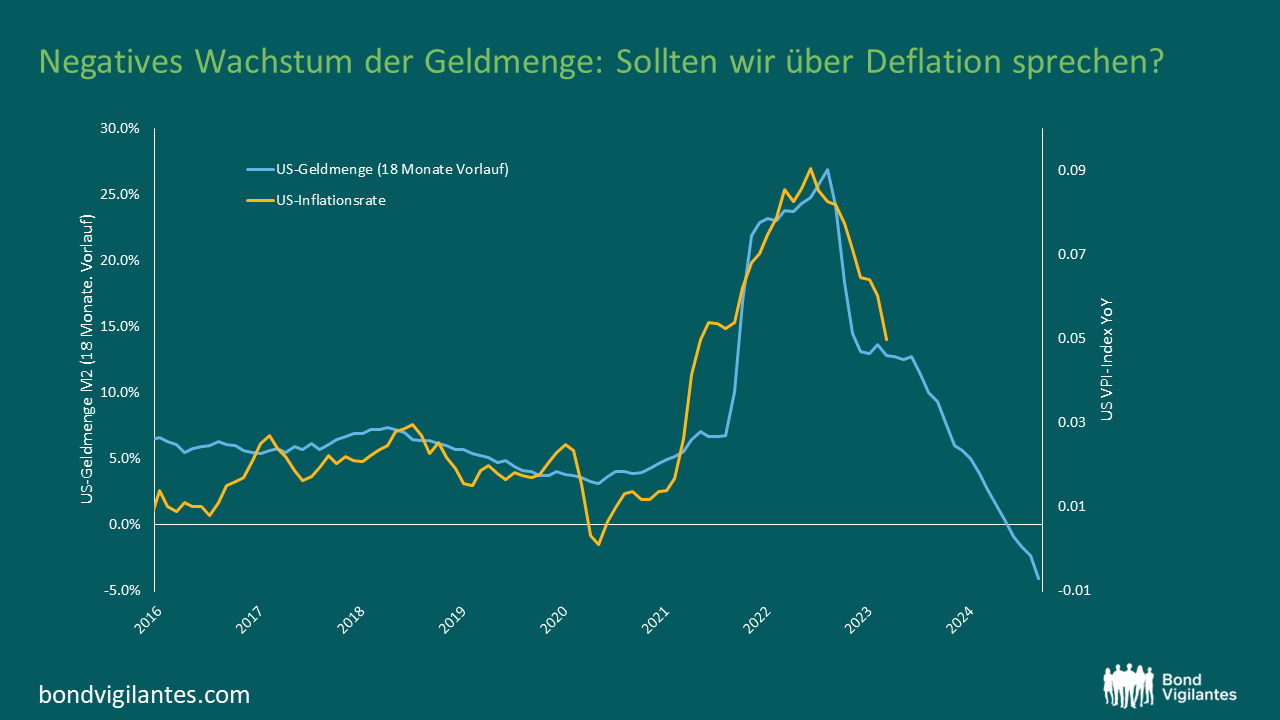

Das Schaubild verdeutlicht die allgemeine Beziehung zwischen Geldmengenwachstum und Inflation. Es gibt einen historisch beobachtbaren Zusammenhang zwischen Geldschöpfung und Inflation. Die um rund 18 Monate verzögerte Wirkung der Geldpolitik ist ein konstantes Merkmal der Wirtschaft und der Märkte.

Quelle: Bloomberg, BLS, US-Notenbank, 31. März 2023.

Das Schaubild zeigt recht eindeutig, dass der jüngste Inflationsschub eine Funktion des Geldmengenwachstums sein könnte. Seltsamerweise ist dies nicht im Fokus der Zentralbanker. Vielleicht wegen der Datensätze, die ihnen aus den frühen QE-Phasen vorliegen? Aus monetaristischer Sicht ist dies ein Fehler, wie Tim Congdon elegant darlegt (englischsprachiger Beitrag). Ich habe viel Sympathie für seine Ansichten. Es scheint seltsam, dass die Zentralbanker auf der einen Seite die Bedeutung der Dynamik von Angebot und Nachfrage erkennen: Verknappungen von Energie, Arbeit und Mikrochips wirken allesamt inflationär. Auf der anderen Seite scheinen die Zentralbanker nicht zu sehen, dass ein Überfluss an gedrucktem Geld dessen Preis senkt – auch bekannt als Inflation!

Der interessanteste Aspekt ist das Ausmaß dieser Geldvernichtung: Es ist historisch beispiellos, wie das Schaubild verdeutlicht. Auf den ersten Blick wirkt dies äußerst deflationär und deutet darauf hin, dass die Inflation neue Tiefststände erreichen wird. Die Kultur der Geldvernichtung hat ihren Zenit noch nicht erreicht. Die Zentralbanken signalisieren, dass sich dieser Prozess fortsetzen wird. Und wir können davon ausgehen, dass das Geldmengenwachstum wahrscheinlich noch einige Zeit lang negativ bleiben wird. Dies ist ein neues großes Experiment.

Was also stimmt? Wirkt das Geldmengenwachstum inflationär oder nicht? Und wie ließe sich die Quadratur des Kreises zwischen frühem und spätem QE erreichen? Ein Ansatz ist es zu analysieren, wohin das gedruckte Geld geflossen ist. Während der ersten QE-Phase hat es schlicht und einfach die Tresore der Banken gefüllt – als Schutz vor einem „Bank Run“. Zugleich hat es für frühere Fehler bei der Kreditvergabe bezahlt, indem es nach dem Austrocknen der Finanzmärkte das Reservoir wieder aufgefüllt hat. Die späteren Phasen von QE haben dann dazu geführt, dass Bargeld im Übermaß von den Banken in die Realwirtschaft floss. Das hatte inflationäre Folgen. Ist also das Umfeld einer QE ausschlaggebend für das inflationäre Ergebnis?

Beantworten lässt sich das möglicherweise durch die Analyse der jüngsten Probleme der US-Regionalbanken. Die Geldvernichtung durch QT führt dazu, dass in der Wirtschaft weniger Geld vorhanden ist. Daher sinken die Einlagen im Banksystem. Wäre dieser Einlagenabfluss gleichmäßig über das System verteilt, wären die Auswirkungen für die einzelnen Institute minimal. Doch wenn der Abfluss bestimmte Bankhäuser besonders stark betrifft, werden sie Probleme bekommen. Die erste QE-Phase war durch eine Geldschöpfung gekennzeichnet, um schwache Banken mit Liquidität und Reserven zu unterstützen. Dies wurde im Zuge von QT durch die Streichung von Reserven abgelöst, was die schwächeren Banken herausfordert.

Als die Geldmenge vor 18 Monaten einen historischen Höchststand erreichte, schienen die meisten Anleger nicht allzu besorgt wegen der Inflation zu sein. Jetzt ist die Inflation in aller Munde, aber die Geldschöpfung ist negativ. Diese „Cancel Culture“ der quantitativen Straffung ist ein neues monetäres Phänomen. Sollten wir uns für nächstes Jahr vielleicht eher Gedanken über eine Deflation als über eine Inflation machen?

„Inflation ist immer und überall ein monetäres Phänomen, in dem Sinne, dass sie nur hervorgerufen wird und werden kann, wenn die Geldmenge schneller steigt als die Produktion“ – Milton Friedman

Quelle: US-Notenbank, 26. April 2023.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden