Die Umfrage von M&G und YouGov zu den Inflationserwartungen: III. Quartal 2013

Trotz hoher Arbeitslosenquoten, Überschusskapazitäten sowie optimistischer Inflationsprognosen der bedeutenden Notenbanken muss man im Hinblick auf mögliche Inflationsüberraschungen stets wachsam bleiben. Nehmen wir beispielsweise einfach die aktuell ultra-lockere Geldmarktpolitik, die niedrigen Zinsen sowie das wieder anziehende Wirtschaftswachstum, und schon wird deutlich, dass die Gefahr eines unliebsamen Inflationsschocks derzeit vielleicht größer ist als zu jedem anderen Zeitpunkt in den letzten fünf Jahren. Die jüngste Tendenz hin zu „Forward Guidance“, der Abgabe von monetärpolitischen Orientierungshilfen durch die Notenbanken, ist ein eindeutiges Signal dafür, dass sich die Strategien der Notenbanken im Zuge des so genannten Central Bank Regime Change, also dem Richtungswechsel der Notenbanken, seit 2008 grundlegend verändert haben. Offensichtlich gelangt man inzwischen zunehmend zu der Auffassung, dass das vorrangige Ziel der Geldmarktpolitik nicht in einer Einhaltung des Inflationsziels besteht, wie viele früher angenommen hatten, sondern dass Vollbeschäftigung und finanzielle Stabilität mittlerweile ebenso wichtig sind. Da der Fokus der Geldmarktpolitik momentan eindeutig darauf liegt, das Wachstum der Realwirtschaft sicherzustellen (möglicherweise auch zulasten der Inflationsziele), hielten wir es für hilfreich, uns einmal die kurz- und langfristigen Inflationserwartungen der Konsumenten in Großbritannien, Europa und Asien anzuschauen. Die Ergebnisse unserer Umfrage aus dem August, bei der weltweit mehr als 8.000 Verbraucher befragt worden sind, haben wir in unserem aktuellen Bericht zusammengestellt.

Diese Ergebnisse deuten darauf hin, dass die Verbraucher nach wie vor davon ausgehen, dass die Inflationsrate weder kurz- noch mittelfristig sinken wird. Obwohl einiges dafür spricht, dass die kurzfristigen Inflationserwartungen in einigen Staaten inzwischen möglicherweise wieder nachlassen, erwartet die Mehrheit der Befragten, dass die Inflation in fünf Jahren höher sein wird als in einem Jahr. Gleichzeitig bringt man der Fähigkeit der Europäischen Zentralbank, ihr Inflationsziel auf mittlere Sicht einzuhalten, auch weiterhin ein lediglich geringes Vertrauen entgegen. Im Gegensatz dazu ist das Vertrauen in die Bank of England zuletzt angestiegen.

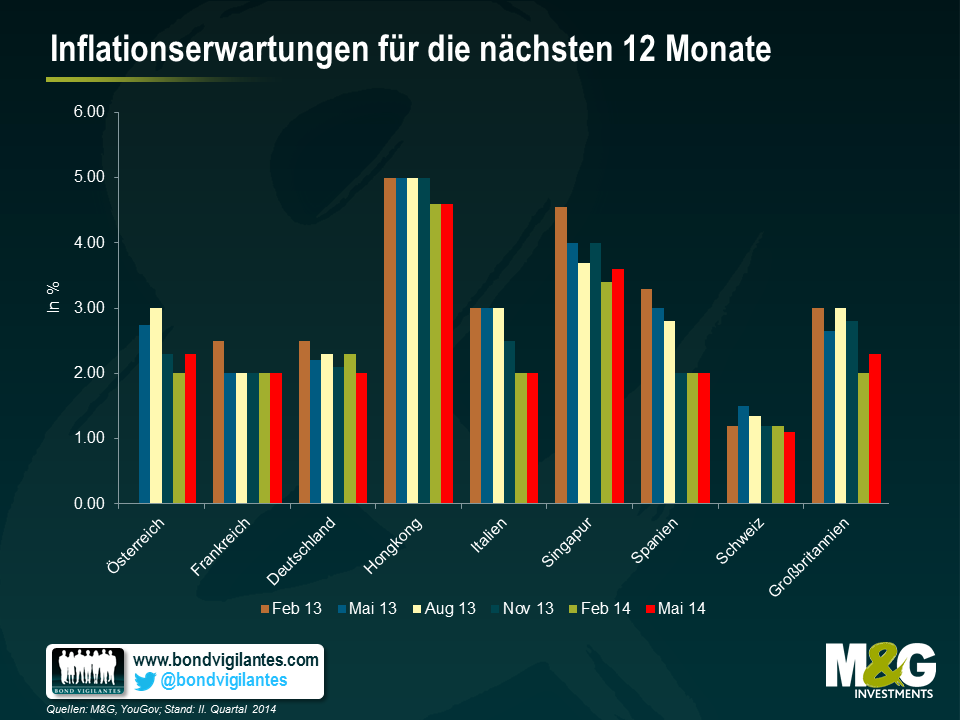

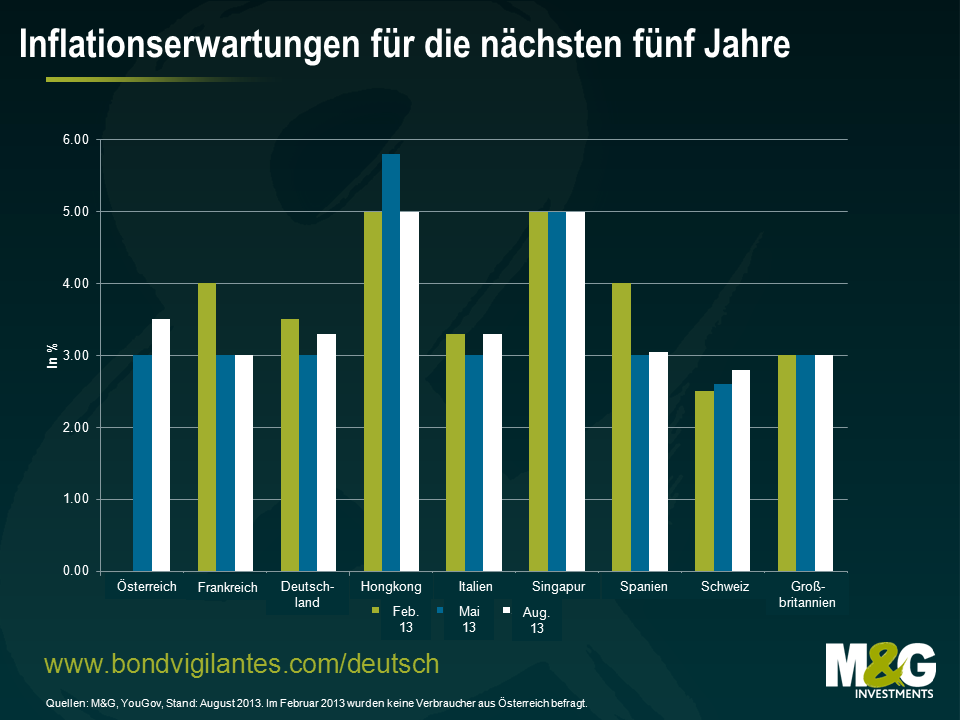

Darüber hinaus hat diese Umfrage ergeben, dass die Konsumenten in den meisten Ländern sowohl mit Sicht auf ein Jahr als auch für die nächsten fünf Jahre nach wie vor eine hohe Inflation erwarten. In Großbritannien geht man beispielsweise davon aus, dass die Teuerungsrate auf 1- und 5-Jahresbasis über der CPI-Zielvorgabe der Bank of England von 2,0 Prozent liegen wird. Gleichzeitig nimmt man auch in sämtlichen Mitgliedsstaaten der Europäischen Währungsunion (EWU) an, in denen diese Befragung durchgeführt wurde, dass die Inflation mit Blick auf ein Jahr sowie auf fünf Jahre entweder der HICP-Zielvorgabe der Europäischen Zentralbank von 2,0 Prozent entsprechen oder diese übersteigen wird. Die langfristigen Inflationserwartungen haben sich in den drei Monaten, die seit der letzten Umfrage vergangen sind, kaum verändert. So erwartet man in den meisten befragten Regionen, dass die Teuerungsrate auch in fünf Jahren höher sein wird als zum jetzigen Zeitpunkt. In fünf Staaten geht man sogar davon aus, dass die Inflation in einem Jahr mindestens 3,0 Prozent betragen wird. Diese Länder sind Großbritannien, Hongkong, Italien, Österreich und Singapur.

Die 1-jährigen Inflationserwartungen der Verbraucher in Deutschland, Großbritannien und Österreich sind im Vergleich zu der letzten Umfrage vor drei Monaten ebenfalls nach oben geklettert. Besonders bedeutsam ist diese Entwicklung für Großbritannien, denn die Bank of England hat kürzlich drei Szenarios skizziert, die sie dazu veranlassen würden, ihre Strategie konkreter Zukunftsprognosen noch einmal auf den Prüfstand zu stellen. Eines dieser Szenarios wird als „Knockout“-Szenario bezeichnet und basiert auf der Einschätzung der Bank of England, dass die CPI-Inflation in den nächsten 18 bis 24 Monaten bei mindestens 2,5 Prozent liegt. Derweil sind die kurzfristigen Inflationserwartungen in Singapur und Spanien gegenüber der letzten Umfrage weiter gesunken und haben damit im dritten Quartal in Folge nachgelassen.

Im Gegensatz dazu sind die Inflationserwartungen der Verbraucher in Deutschland, Italien, Österreich, der Schweiz und Spanien mit Blick auf fünf Jahre angestiegen. Obwohl die Inflationserwartungen der schweizerischen Konsumenten im Rahmen unserer Umfrage mit 2,8 Prozent nach wie vor am niedrigsten sind, haben sie von den 2,5 Prozent aus dem Februar zuletzt zugelegt. Gleichzeitig sind die langfristigen Inflationserwartungen in Frankreich und Großbritannien stabil bei 3,0 Prozent geblieben. Mit 5,0 Prozent am höchsten sind die Inflationserwartungen in Hongkong und Singapur, obwohl das Ergebnis aus Hongkong im Vergleich zu den 5,8 Prozent aus der letzten Umfrage vor drei Monaten zuletzt also zurückgegangen ist.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden