Die Inflation in der Eurozone fällt überraschend niedrig aus. Die EZB wird nun (wenn auch nur widerwillig) dazu gezwungen sein, die Zinsen zu senken.

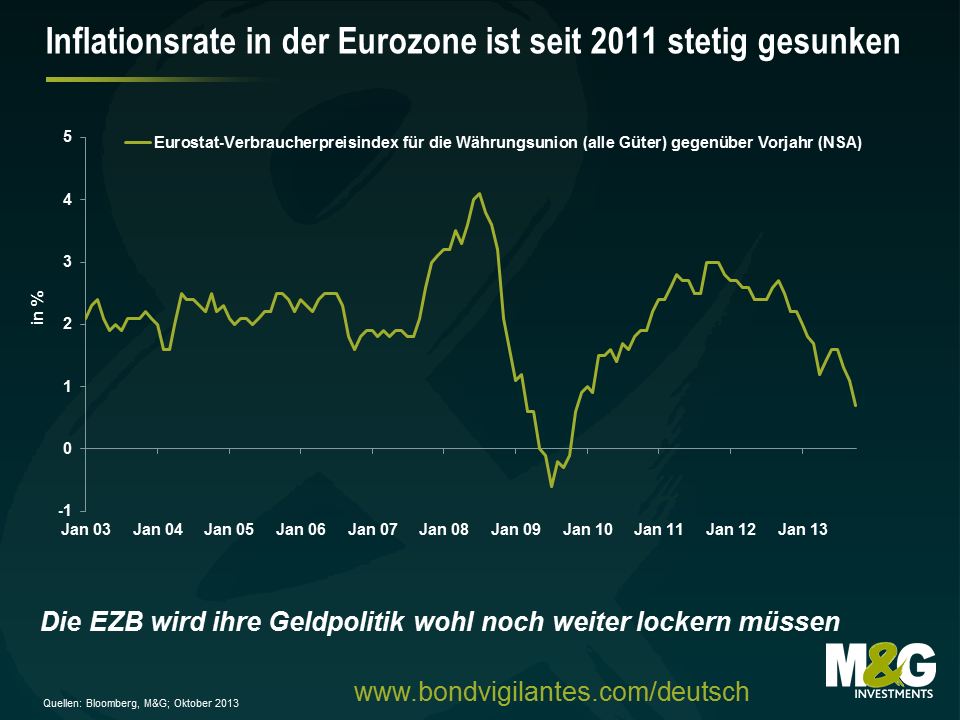

Die in der vergangenen Woche veröffentlichten Zahlen belegten, dass die Kerninflation in der Eurozone (gegenüber dem Vorjahr) von etwas mehr als 1 Prozent aus dem September auf auf ein 2-Jahrestief von 0,7 Prozent im Oktober zurückgegangen ist (siehe Grafik). Ein solches Niveau entspricht aber so gar nicht der Preisstabilität, wie sie die EZB mit einer angestrebten Inflationsrate von „knapp unter 2 Prozent“ definiert. Deshalb werden die mittelfristigen Inflationsaussichten nun wahrscheinlich nach unten korrigiert, was im weiteren Verlauf dieses Jahres vermutlich eine Zinssenkung durch die EZB nach sich ziehen wird.

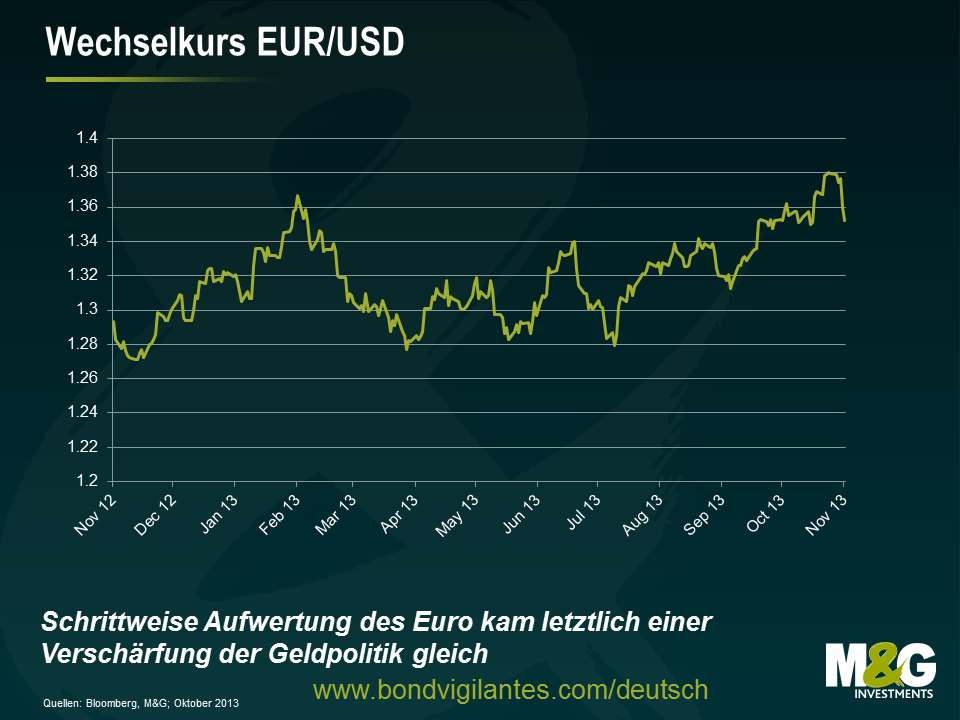

Zweifellos hat die EZB den zuletzt kontinuierlichen Aufwärtstrend des Euro (siehe Grafik) aufmerksam beobachtet, weil diese Entwicklung letztlich einer Verschärfung der Geldpolitik gleichkam und unverhältnismäßig negative Auswirkungen auf die Peripheriestaaten haben wird. In Verbindung mit den aktuellen Inflationsdaten wird diese Aufwertung des Euro unter den Befürwortern einer lockeren Geldpolitik innerhalb des EZB-Rates die Forderung nach weiteren monetären Lockerungsmaßnahmen immer lauter werden lassen (denn dieser sollte sich der zunehmenden Gefahr einer „Deflationsfalle“, in der beispielsweise Japan zurzeit steckt, durchaus bewusst sein).

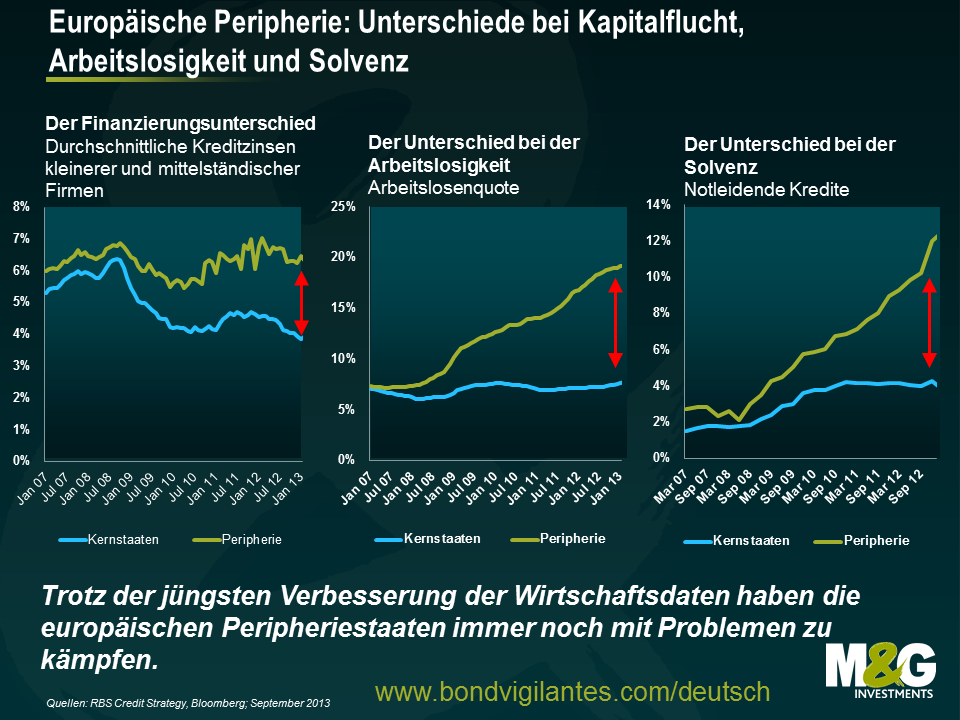

Der Umstand, dass es in Deutschland derzeit kaum Anzeichen für einen Aufwärtsdruck auf die Löhne gibt, hat dem Prozess der internen Abwertung (der erforderlich ist, um innerhalb der Eurozone wieder mehr Wettbewerbsfähigkeit sowie ein ausgewogenes Wirtschaftsgefüge herzustellen) ebenfalls einen herben Rückschlag versetzt. Erst kürzlich wies Richard Woolnough darauf hin, dass die Finanzierungskosten in der Eurozone inzwischen wieder gesunken sind, während sich auch die Wirtschaftsdaten insgesamt mittlerweile wieder stabilisiert haben. Allerdings erfolgte diese Stabilisierung auf einer sehr niedrigen Ausgangsbasis, so dass man die Herausforderungen, vor denen Europa nach wie vor steht, nicht unterschätzen sollte. So sind in den Peripheriestaaten sowohl die Arbeitslosigkeit als auch die Finanzierungskosten für kleinere und mittelständische Unternehmen immer noch hartnäckig hoch, während die Zahl der notleidenden Kredite weiterhin in die falsche Richtung tendiert (siehe Grafik). Deshalb ist es durchaus nachvollziehbar, dass die EZB den Druck auf die Politik, strukturelle Reformen auf den Weg zu bringen, hoch halten möchte. Und zweifellos befürchtet so mancher Beobachter auch, dass den Währungshütern ein nur noch begrenztes Arsenal an geldpolitischen Instrumenten zur Verfügung stehen könnte, sobald sie die Zinsen erst einmal auf fast 0 Prozent gesenkt haben. Allerdings sollte das Risiko, dass die mittelfristigen Inflationserwartungen ins Bodenlose sinken, nicht nur ein Weckruf, sondern auch eine Aufforderung zum Handeln sein!

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden