Anlagechancen in spanischen ABS

Als Fondsmanager haben wir die Aufgabe, immer dann Risiken einzugehen, wo wir eine Kompensation (oder besser noch: eine Überbezahlung) dafür erhalten. Bei europäischen und insbesondere spanischen verbrieften Wohnungsbaudarlehen (RMBS) sehe ich aktuell eine solche Situation.

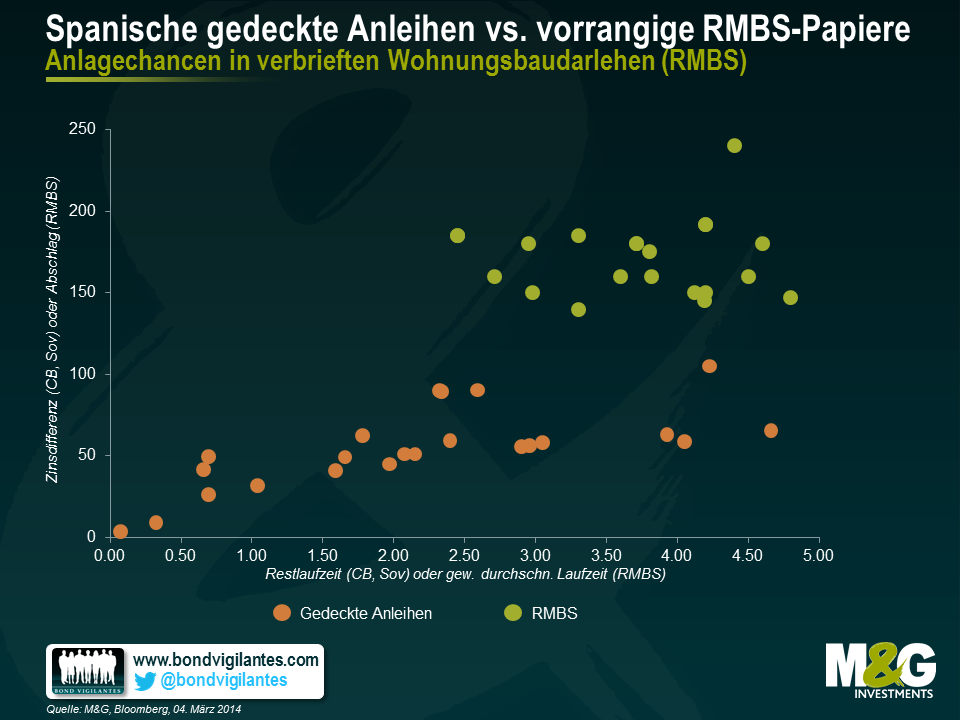

Viele vorrangig besicherte RMBS-Papiere werden in Spanien momentan mit einem Aufschlag von bis zu 100 Basispunkten gegenüber vergleichbaren gedeckten Anleihen gehandelt. Die zugehörigen Sicherheiten stammen dabei von denselben Banken, die auch die Sicherheiten für die gedeckten Anleihen stellen, die Rückzahlung des Anlagebetrags erfolgt über einen ähnlichen Zeitraum und diverse Konditionen sind günstig für Anleger, wenn der spanische Häusermarkt wieder schwächer wird.

Die nachfolgende Abbildung illustriert diese Beziehung anschaulich. Sie zeigt von drei spanischen Banken emittierte, kurz laufende gedeckte Anleihen (ohne Nennung der individuellen Anleihen) sowie vorrangige RMBS-Papiere, die nach unserer Auffassung eine ähnliche Qualität aufweisen. Die bereits erwähnte Zusatzrendite wird bei Laufzeiten/gewichteten durchschnittlichen Laufzeiten zwischen 2,5 und 5 Jahren deutlich:

Hauptverantwortlich für diese Unterschiede ist die Regulierung. Für die Aufsichtsbehörden sind RMBS-Papiere riskanter als gedeckte Anleihen, und daher müssen Banken und Versicherungen für diese auch entsprechend mehr Deckungskapital in ihren Bilanzen vorhalten.

Es stimmt natürlich, dass Anleger in gedeckten Anleihen einen doppelten Durchgriff haben und dass der spanische Gesetzgeber außerdem strenge Vorschriften für gedeckte Anleihen erlassen hat. Allerdings bin ich mir nicht sicher, wie viel ein zusätzlicher unbesicherter Vorranganspruch an eine insolvente spanische Bank tatsächlich wert wäre. Daher halte ich grundsätzlich lieber kurz laufende vorrangige RMBS-Anleihen, deren Sicherheiten ich gut einschätzen kann und die strukturell so ausgestaltet sind, dass die Eigentümer vorrangiger Papiere ihr Kapital potenziell schneller zurückerhalten, wenn sich die Lage am Häusermarkt verschlechtert.

Die EZB hat sich offenbar der Einschätzung der Aufsichtsbehörden angeschlossen, denn Wertpapierpensionsgeschäfte mit RMBS-Papieren als Sicherheiten sind teurer als Repos mit gedeckten Anleihen als Sicherheit. Für Investment Grade-Papiere mit einer Laufzeit von fünf bis sieben Jahren erhebt die Zentralbank einen Abschlag von 10% auf RMBS-Papiere, aber nur von 4,5-6% für gedeckte Anleihen. Ich meine, dass die Aufsichtsbehörden die Lage falsch einschätzen, und sehe daher hier die Chance, bei ähnlichem Risikoniveau höhere Erträge zu generieren.

Interessanterweise arbeitet die Bank von England mit einem einheitlichen Abschlag von 12-15% für kurz laufende RMBS-Papiere und gedeckte Anleihen. Eine Zinsdifferenz besteht zwar auch hier, aber sie ist deutlich geringer. Daran wird meiner Ansicht nach deutlich, dass die Preisunterschiede an den Märkten tatsächlich das Produkt aufsichtsrechtlicher Maßnahmen sind.

Damit wir uns nicht falsch verstehen: Anlagen im spanischen Hypothekenmarkt sind nicht risikolos. Aber ich glaube wirklich, dass Anleger wie wir, die ihre Anleihen nicht für Pensionsgeschäfte verwenden oder in Form von Eigenkapital als Deckung halten müssen, diese unbeabsichtigten Folgen der Regulierung ausnutzen können und sollten.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden