Abwärtsspirale: Inflationsraten in der Eurozone

Im Prinzip steht die Europäische Zentralbank (EZB) im Hinblick auf ihr Ziel, für Preisstabilität zu sorgen, derzeit ja eigentlich ziemlich gut da. Darunter verstehen die Währungshüter nämlich „einen Anstieg des harmonisierten Verbraucherpreisindex (HVPI) in der Eurozone im Vergleich zum Vorjahr von unter 2 Prozent“. Nichtsdestotrotz haben die Inflationsdaten für den Juli, die in der letzten Woche veröffentlicht wurden, die Währungsunion gefährlich nahe an den Rand einer Deflation gebracht. Denn im Durchschnitt hat sich der HVPI in der Eurozone auf Jahresbasis nur noch um 0,4 Prozent verändert. Damit ist die Inflation auf ihr niedrigstes Niveau seit Oktober 2009 gesunken.

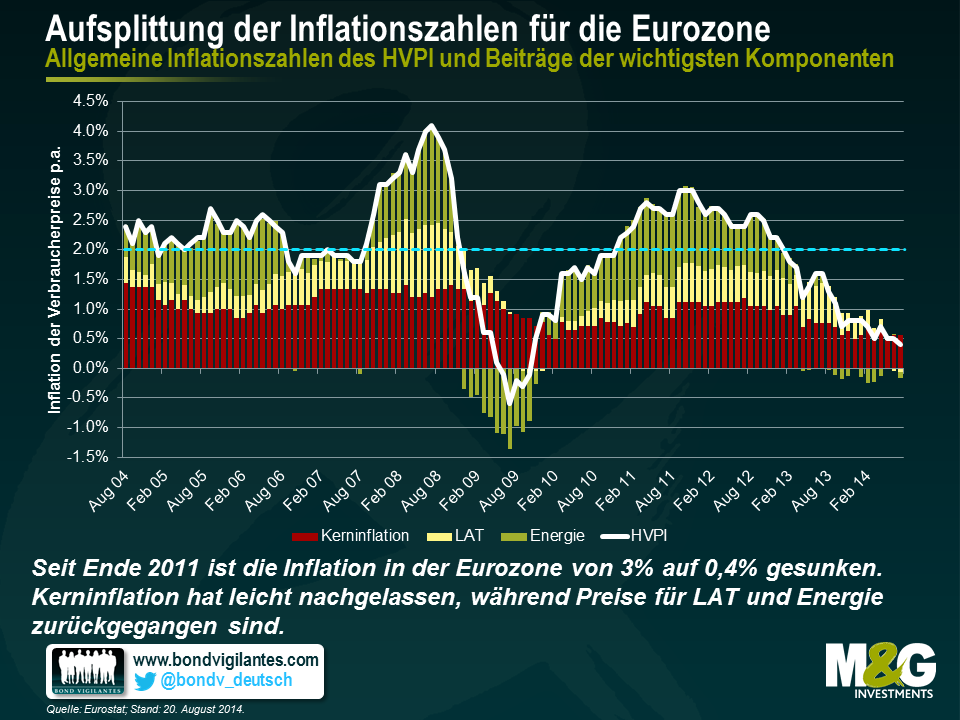

Doch wodurch wird diese Entwicklung angetrieben? Um diese Frage zu beantworten, haben wir die allgemeinen Inflationszahlen des HVPI in drei Komponenten aufgesplittet: (i) Lebensmittel, Alkohol und Tabak (LAT), (ii) Energie sowie (iii) die Kerninflation, also das, was übrig bleibt, wenn man (i) und (ii) von der allgemeinen Teuerungsrate abzieht. In der nachfolgenden Grafik werden die Beiträge dieser drei Komponenten zur allgemeinen Inflationsrate dargestellt. Zu diesem Zweck wurden die monatlichen Veränderungen der entsprechenden Indizes auf Jahresbasis mit deren jeweiliger Gewichtung innerhalb des HVPI insgesamt multipliziert.

Lediglich ein relativ geringer Teil des beträchtlichen Rückgangs der allgemeinen HVPI-Inflation von 3,0 Prozent per Ende 2011 auf die aktuellen 0,4 Prozent lässt sich auf die Kerninflation zurückführen. Zugegebenermaßen ist zwar auch der Beitrag der Kerninflation in diesem Zeitraum von vormals 1,1 Prozent auf 0,6 Prozent gesunken, im Vergleich zu den beiden anderen Komponenten hat sich dieser Faktor jedoch als wesentlich stabiler erwiesen. Dies scheint auf den ersten Blick auch nachvollziehbar zu sein, weil bei der Kerninflation eine Vielzahl sehr unterschiedlicher Güter wie Bekleidung, Gesundheitsprodukte und Kommunikation berücksichtigt werden. Durch diese grundsätzliche Diversifikation wird dann auch die Volatilität der Kerninflation begrenzt, weil sich die Preisschwankungen bei den einzelnen Gütern in gewissem Maße also gegenseitig ausgleichen. Der Rückgang der Inflationsrate in der Eurozone ist in erster Linie den rückläufigen Preisen für Lebensmittel, Alkohol und Tabak sowie für Energie geschuldet. Haben diese Güter die allgemeine Inflation im November 2011 noch um 0,7 bzw. 1,3 Prozent nach oben getrieben, wirken beide Komponenten mittlerweile eher als Inflationsdämpfer und haben die Teuerungsrate im Juli 2014 um jeweils 0,1 Prozent gemindert. Darüber hinaus ist die sinkende Inflation in der Eurozone zumindest zum Teil auch eine Folge des jüngsten Aufwärtstrends des Euro gegenüber dem US-Dollar (Anfang 2012 kostete ein Euro noch etwa 1,27 US-Dollar; bis Anfang Mai 2014 kletterte dieser Wechselkurs auf ein neues Hoch von rund 1,39 US-Dollar), denn eine starke Währung hat einen deflationären Effekt auf die Importpreise. In den letzten Monaten, in denen der Wechselkurs allmählich wieder in die entgegengesetzte Richtung tendierte, ist der Ölpreis dann aber deutlich eingebrochen (von vormals circa 114 US-Dollar pro Barrel Brent-Öl von Mitte Juni 2014 auf derzeit nur noch etwa 102 US-Dollar). Dadurch gerieten die Energiepreise unter einen Abwärtsdruck. Es bleibt abzuwarten, inwieweit die geopolitischen Spannungen in der Ukraine sowie im Nahen Osten die Inflationsbeiträge der Energiekomponente in den nächsten Monaten beeinflussen werden.

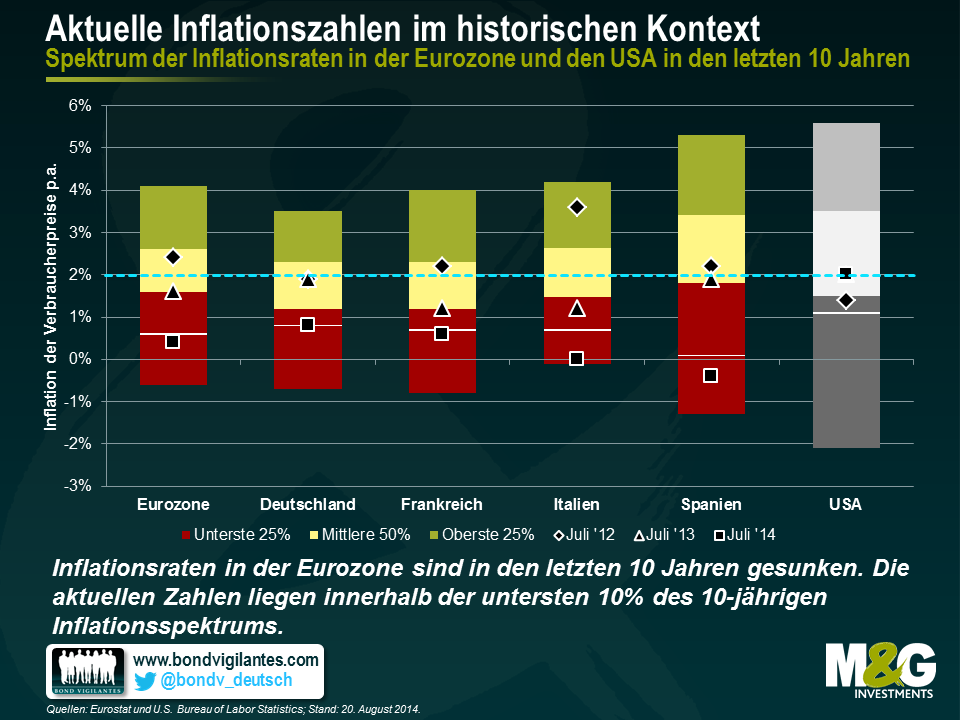

Schauen wir uns nun einmal die Inflationsraten in den einzelnen Mitgliedsstaaten an. In den beiden größten Volkswirtschaften der Eurozone – Deutschland und Frankreich – lag die Inflation im Juli mit 0,8 bzw. 0,6 Prozent deutlich unter 1 Prozent. Derweil verzeichnen die Peripheriestaaten entweder keine Teuerung (wie etwa Italien mit 0 Prozent) oder sogar eine Deflation (z.B. Spanien mit -0,4 Prozent, Portugal mit -0,7 Prozent oder Griechenland mit -0,8 Prozent). Diese Zahlen sind natürlich extrem niedrig. Wie aber stehen sie im Vergleich zu den historischen Inflationsraten da? Zu diesem Zweck haben wir die Inflationsdaten der letzten 10 Jahre (also die annualisierten Zahlen zur Veränderung der HVPI, die monatlich veröffentlicht werden) sowohl für die gesamte Eurozone als auch für die vier größten Volkswirtschaften zugrunde gelegt und diese den US-Teuerungsraten gegenübergestellt. Anschließend haben wir die Ergebnisse für jede Region aufsteigend sortiert und die einzelnen Inflationsraten auf drei Korridore aufgeteilt. Diese enthalten die untersten 25 Prozent, die mittleren 50 Prozent sowie die obersten 25 Prozent der Ergebnisse (siehe nachfolgende Grafik). Die weißen Linien markieren die Grenze, unter der in den jeweiligen Datenreihen die untersten 10 Prozent der Inflationszahlen liegen. Darüber hinaus haben wir die aktuellen Inflationsraten sowie die Zahlen von vor zwei Jahren besonders hervorgehoben.

Aus dieser Grafik lässt sich eine ganze Reihe von Schlussfolgerungen ziehen. So sind beispielsweise die Spannen bei den Inflationsdaten in Deutschland mit 4,2 Prozent (-0,7 auf 3,5 Prozent) und Italien mit 4,3 Prozent (-0,1 auf 4,2 Prozent) wesentlich kleiner als in Spanien mit 6,6 Prozent (-1,3 auf 5,3 Prozent) und den USA mit 7,7 Prozent (-2,1 auf 5,6 Prozent). Außerdem wird der Rückgang bei den europäischen Inflationsraten in dieser Grafik auch in einem interessanten statistischen Zusammenhang dargestellt. So befinden sich die Inflationszahlen für den Juli 2012 immer noch innerhalb der mittleren 50 Prozent bzw. im Falle von Italien sogar innerhalb der obersten 25 Prozent. Abgesehen von Deutschland lagen die Teuerungsraten seinerzeit also über der Zielvorgabe der EZB von 2 Prozent. Im Gegensatz dazu rangieren die aktuellen Zahlen für den Juli 2014 innerhalb der untersten 10 Prozent der 10-jährigen Inflationsspektren. In Deutschland entspricht die Inflationsrate momentan exakt der unteren 10 Prozent-Marke, während sie in Frankreich leicht darunter liegt. Derweil ist die Inflation in Italien und Spanien zuletzt deutlich unter die untere 10 Prozent-Grenze gesunken. Mit 0 Prozent hat die italienische Teuerungsrate sogar ihren auf Monatsbasis zweitniedrigsten Stand der letzten 10 Jahre erreicht. Demgegenüber ist die Inflation der Verbraucherpreise in den USA derzeit nicht rückläufig. Vielmehr schwankten die Inflationszahlen dort in den letzten zwei Jahren zwischen 1 Prozent und etwas über 2,0 Prozent. Das Ergebnis aus Juli 2012 beispielsweise befindet sich im unteren 25 Prozent-Korridor, während die Inflationsraten für Juli 2013 und Juli 2014 mit jeweils 2 Prozent im mittleren 50 Prozent-Spektrum rangieren.

Doch was bedeutet dies für Anleiheninvestoren? Zunächst einmal zeigen die unterschiedlichen Inflationsraten in Europa und den USA in Verbindung mit den beträchtlichen Differenzen beim realen BIP-Wachstum (das in der Eurozone im Jahr 2013 bei -0,4 Prozent und im II. Quartal 2014 bei 0 Prozent lag, während es in den USA 2,2 bzw. 4,0 Prozent betrug) sowie angesichts der Robustheit des Arbeitsmarktes (in der Eurozone lag die Arbeitslosigkeit in 2013 bei 11,9 Prozent und im II. Quartal 2014 bei 11,6 Prozent, während sie in den USA 7,4 bzw. 6,2 Prozent betrug) noch einmal deutlich, dass sich diese beiden Wirtschaftsräume zunehmend voneinander abkoppeln. Der anhaltende Rückgang der Inflationsraten in der Eurozone auf mittlerweile deutlich unter 2 Prozent verschafft der EZB aber auch Handlungsspielraum. So werden die Zinsen in Europa wohl vorerst bei fast 0 Prozent bleiben. Gleichzeitig sollte es uns auch nicht überraschen, falls die EZB zukünftig noch weitere geldpolitische Lockerungsmaßnahmen (wie etwa Wertpapierkäufe) umsetzt, um so die Konjunkturerholung anzukurbeln.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden