Wenn US-Schuldner die „heiligen Rechte“ einer Anleihe ändern

In diesem Sommer wurde eine US-Hochzinsanleihe für die fremdfinanzierte Übernahme (LBO) eines Anbieters von Bauprodukten ausgegeben – und sie enthielt eine besonders unangenehme und potenziell folgenreiche Regelung:

Sie haben den obigen Passus übersprungen? Das braucht Ihnen nicht unangenehm zu sein – die meisten Investoren haben es genauso gemacht. Anleiheverträge sind langweilig, lang und ein dröger Lesestoff. Zudem ist angesichts der immer schnelleren Abläufe bei Neuemissionen durchaus zu erwarten, dass wichtige Punkte übersehen werden. Doch auf eine solche Bestimmung hätte man hinweisen müssen.

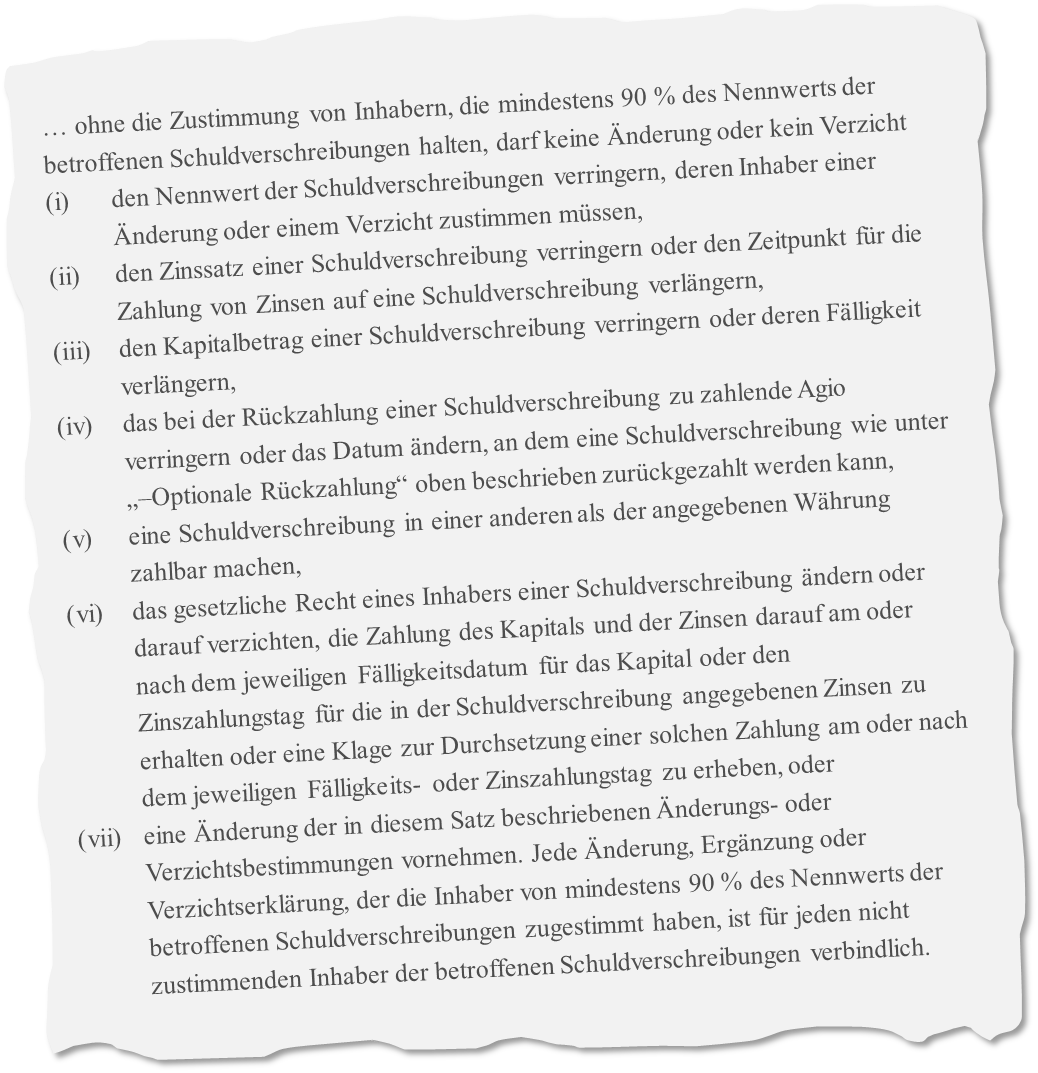

Zusammengefasst besagt sie: Der Schuldner kann die „heiligen Rechte“ der Anleihe – Kapital, Kupon und Fälligkeit – ändern, auch wenn nur 90 % der Inhaber zustimmen. Der US-Standard dafür ist eine einstimmige Zustimmung; alles andere ist problematisch.

Stellen Sie sich zum Beispiel vor, dass der Anbieter von Bauprodukten später 91 % der Inhaber der bestehenden Anleihe eine neue und bessere anbietet. Als Bedingung dafür verlangt er, dass die Inhaber vor dem Umtausch einer Laufzeitverlängerung der bestehenden Anleihe zustimmen – sagen wir bis 2099. Dies führt dazu, dass 91 % der Inhaber ein neues wertvolles Wertpapier erhalten. 9 % jedoch bleiben auf einem Stück Papier sitzen, das zu unseren Lebzeiten nicht zurückgezahlt wird. Diese und ähnliche Konstruktionen sind als „Exit-Consents“ bekannt. Natürlich ist dies ein drastisches Beispiel. Doch in den Anleihebedingungen steht nichts, was einen solchen Vorgang verhindern könnte. Und ich gehe gleich noch darauf ein, dass dieses hypothetische Beispiel nur an der Oberfläche kratzt, wenn es um mögliche negative Folgen geht.

Bei britischen Unternehmen werden die Schwellenwerte für die Zustimmung zu den „heiligen“ Rechten häufiger unterschritten. Doch bisher war dies kein besonderes Problem. Denn die Struktur der britischen Dokumente, die Vorgehensweise der britischen Gerichte und die Reputationsbedenken der Marktteilnehmer schützten bislang vor derartigen Zwangsklauseln.

Bei Staatsanleihen von Schwellenländern sind ähnliche Bestimmungen ebenfalls recht häufig anzutreffen. Sie haben die Form von Collective Action Clauses (CACs). Der Grund dafür ist, dass Staaten im Insolvenzfall keine Gerichte anrufen können. Sie müssen sich daher auf eine ausreichende Unterstützung von Anleihegläubigern verlassen, um „heilige“ Schlüsselkonditionen (also Kapital, Kupon und Fälligkeit) für einen Schuldenerlass umstrukturieren zu können.

Für US-Unternehmen sind solche Bestimmungen jedoch völlig unnötig. Diese Firmen können das US-Insolvenzverfahren in Anspruch nehmen, bei dem „heilige“ Rechte in einem fairen und geordneten Verfahren umstrukturiert werden können. Dieser Weg steht ihnen offen, und der gerichtliche Schutz außerhalb des Konkursfalles ist begrenzt (mehr dazu weiter unten). Darum birgt alles unterhalb einer einstimmigen Zustimmung zu den „heiligen“ Rechten ein erhebliches Missbrauchspotenzial auf Kosten der Gläubiger – gerade angesichts der fehlenden Abstimmung/Koordinierung/Kommunikation zwischen den verschiedenen Teilnehmern am Markt für Konsortialgeschäfte.

In diesem Zusammenhang ist das, was als Nächstes passieren könnte, leider bereits eingetreten. Einige Emittenten von Hochzinsanleihen haben sich in den letzten zehn Jahren bereits Vorteile verschafft: Sie haben die Abstimmungsschwellen für eine Änderung von nicht-heiligen Rechten ausgenutzt, um sich durch Exit-Consents Vorteile zu verschaffen – auf Kosten von Gläubigern. Kreditnehmer nutzen eine Standardmethode für diese Wertschöpfung zu Lasten von Anleihegläubigern mit ungesicherten Forderungen: Sie bieten diesen eine neue und bessere Anleihe an, wahrscheinlich verbunden mit einem großen Kapitalabschlag. Im Gegenzug verlangen sie von den tauschwilligen Gläubigern, dass sie vor dem Ausstieg aus der alten Anleihe allen Covenants mit 50 %-Schwellen zustimmen: beispielsweise für zusätzliche Schulden, zusätzliche Pfandrechte, eingeschränkte Zahlungen, Dividendenstopps, verbundene Transaktionen. Dies dient als Druckmittel gegenüber potenziellen Aussteigern.

Ein Beispiel aus jüngster Zeit ist das angeschlagene Unternehmen Bausch Health, früher bekannt als Valeant Pharmaceuticals. Es war sehr erfolgreich beim Erzwingen von Abschlägen auf seine unbesicherten Schulden in Höhe von 11,8 Mrd. USD, einem Teil der Kapitalstruktur von fast 20 Mrd. USD. Im Gegenzug für neue besicherte Papiere forderte Bausch die Gläubiger mit unbesicherten Forderungen auf, einen Abschlag von ca. 59 % hinzunehmen. Zudem sollten sie vor dem Umtausch für die Abschaffung aller 50 %-Schwellenwerte stimmen. Exit-Consents wie im Falle von Bausch sind bewusst darauf ausgerichtet, den Anleihegläubigern den größtmöglichen Beitrag zu entlocken. Die Anleihegläubiger müssen sich dann fragen, ob sie sich wohl fühlen (1) mit einer Anleihe ohne Anleihebedingungen, (2) in einer Kapitalstruktur, in der sie von den Anleihegläubiger mit ehemals unbesicherten Forderungen um Milliardenbeträge übervorteilt werden, und (3) mit der Investition in ein Unternehmen, das mit einer Wahrscheinlichkeit von deutlich über Null in den nächsten Jahren Konkurs anmelden muss.

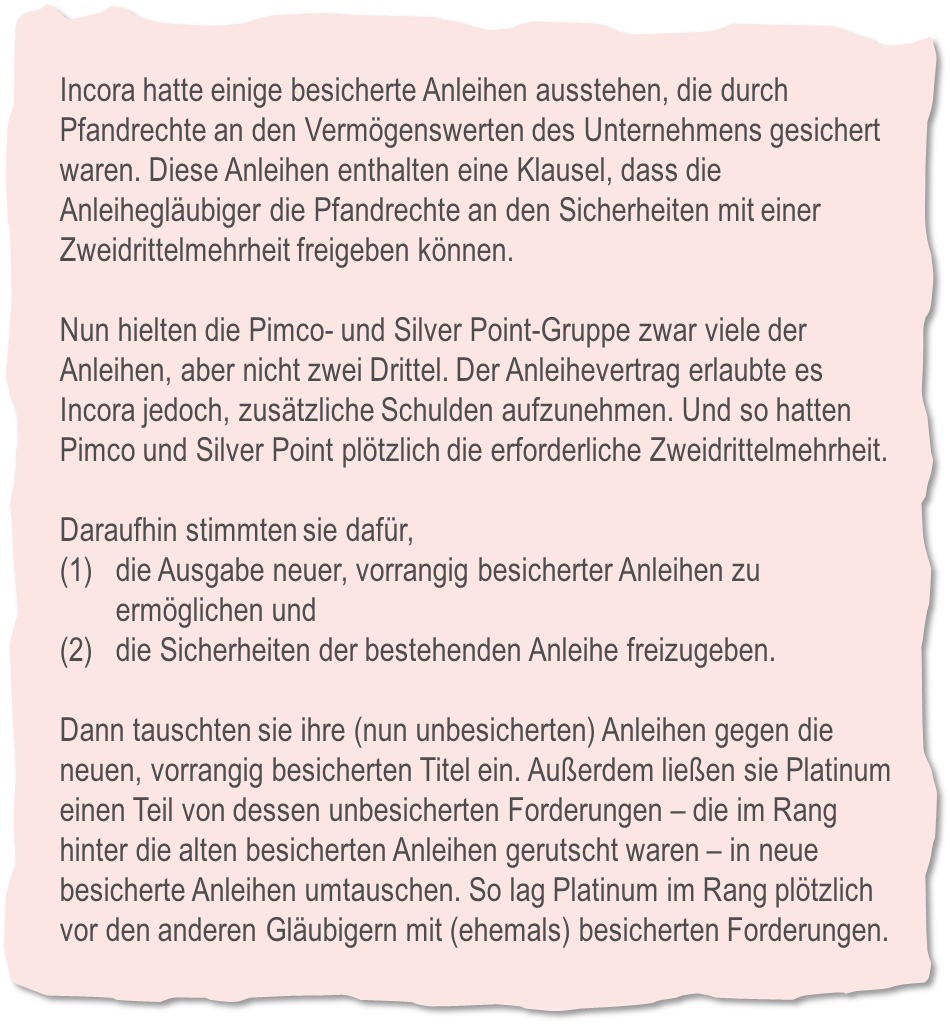

Bei besicherten Anleihen sieht das Drehbuch ähnlich aus. Es umfasst in der Regel zusätzlich die Drohung, die bestehenden Pfandrechte zu entziehen und sie an kooperierende/wechselnde Anleihegläubiger zu übertragen; die nicht wechselnden Anleihegläubiger mit bislang besicherten Forderungen bleiben dann auf unbesicherten sitzen. Der Schwellenwert für diese Art der Änderung liegt oft bei 66,67 %, was eine höhere Hürde darstellt. Wie wir jedoch beim jüngsten Manöver des notleidenden Luft- und Raumfahrtzulieferers Incora gelernt haben, müssen fehlende Stimmen kein unüberwindbares Hindernis darstellen. Incora benötigte 250 Mio. USD an Barmitteln. Es verfügte aber weder über weitere verpfändbare Vermögenswerte noch über die erforderlichen 66,67 % der Stimmen, um die Pfandrechte für die bestehenden Schulden streichen zu können (um so Vermögenswerte für neue Pfandrechte freizubekommen, die ein neues Darlehen ermöglichen). Der Bloomberg-Kolumnist Matt Levine beschreibt den Vorgang:

Die Maßnahmen von Incora, Pimco, Silver Point und Platinum zeigen: Solange die Anleihebedingungen eine zusätzliche Emissionskapazität vorsehen, hat jede Stimmrechtsschwelle von weniger als 100 % deutlich weniger Gewicht. Denn die Emittenten können die Emission verwässern, um die erforderlichen Stimmen zu erhalten und ihren Willen durchzusetzen.

Sicherlich sehen Sie, worauf ich hinauswill. Der eingangs erwähnte Anbieter von Bauprodukten könnte – falls er finanziell unter Druck steht – im Rahmen des Anleihevertrags weitere Schuldtitel ausgeben. Damit wäre die 90 %-Schwelle nicht mehr völlig außer Reichweite. So könnte er auch „heilige“ Rechte wie etwa den Nennwert der Anleihe ändern. Die Gläubiger, die ihn dabei unterstützen, könnten dann eine bessere Anleihe erhalten – und die alten Anleihegläubiger bleiben mit wenig oder nichts zurück.

Dies mag aggressiv klingen. Doch man kann kaum auf einen Schutz vor solchen Maßnahmen vertrauen, wenn dieser nicht ausdrücklich in den Anleihebedingungen festgelegt ist. Zwar sollten wir uns theoretisch auf die US-Gerichte und die „stillschweigende Zusicherung von Treu und Glauben sowie fairem Geschäftsverkehr“ verlassen können, um ein solches opportunistisches Verhalten zu verhindern und Fairness sicherzustellen. Doch die Geschichte hat mehr als einmal gezeigt, dass erfahrene Vertragsparteien zu Unrecht auf diese stillschweigende Zusicherung vertrauen. Elisabeth De Fontenay erläutert dies in „Norms, Law and Contract in the Loan Market“. Danach „werden Richter im Zweifelsfall (1) Kreditnehmern gegenüber Gläubigern den Vorzug geben und (2) davon ausgehen, dass alle Verhaltensweisen von Kreditnehmern zulässig sind, sofern sie nicht ausdrücklich und spezifisch im Vertrag verboten sind.“

Was sagen Anwälte und Investoren zu den Schwellenwerte für die „heilige“ Rechte bei der fremdfinanzierten Übernahme des Anbieters von Bauprodukten? Im Gespräch gehen die meisten davon aus, dass der Schutz der „heiligen“ Rechte der Gläubiger ganz oben stehen würde, wenn die „stillschweigende Vereinbarung von Treu und Glauben sowie fairem Geschäftsverkehr“ jemals zur Anwendung käme. Der langjährige Standard für US-Unternehmensschulden war jedoch die einstimmige Zustimmung zur Änderung von „heiligen“ Rechten. Die betreffende Bestimmung im Anleihevertrag stellte eine klare und bewusste Abweichung von dieser Norm dar. Zudem wurde sie von erfahrenen und professionellen Vertragspartnern ausgehandelt. Daher scheint jeder Vorwurf von Gläubigern, die Emittenten hätten sich mit dieser Formulierung opportunistisch verhalten, kaum haltbar zu sein.

De Fontenay geht auch auf eine grundlegende Dichotomie ein. Denn zum einen können Verträge nie ganz vollständig sein: „Es ist unmöglich, alle möglichen zukünftigen Zustände der Welt vorherzusagen, und selbst wenn es möglich wäre, ist es entweder zu schwierig oder zu kostspielig, jeden einzelnen durch eine durchsetzbare Vertragsklausel zu berücksichtigen.“ Dies kontrastiert mit der Erwartung (und anschließenden Auslegung durch generalistische Richter), dass erfahrene Parteien in ihrer Dokumentation alle vorhersehbaren Risiken und Chancen berücksichtigen. „Wenn ein Kreditnehmer zum ersten Mal eine aggressive Umstrukturierungstechnik anwendet, kann man den Kreditgebern vielleicht nachsehen, dass sie diese nicht vorhergesehen haben. Wenn die Underwriter und Kreditgeber jedoch anschließend keine Änderungen der Bestimmungen verlangen, werden die Richter davon ausgehen, dass sie implizit einen Kompromiss eingehen zwischen (1) den Risiken in einem Negativ-Szenario und (2) den Opportunitätskosten eines Verzichts auf das anstehende Geschäft. Infolgedessen werden sie im Gerichtssaal auf wenig Verständnis treffen.“

Leider müssen die Gläubiger wegen dieser oder ähnlicher Bestimmungen wohl erst einige echte Schmerzen erleiden, bevor sie dem Thema angemessene Aufmerksamkeit schenken. Ich vermute, dass wir in Zukunft noch mehr solcher Regelungen sehen werden, die Änderungen „heiliger“ Rechte in Schuldverschreibungen und Kreditverträgen ohne das Einstimmigkeitsprinzip vorsehen. Tatsächlich ist dies bereits mindestens das zweite Mal, dass der oben erwähnte Private-Equity-Kapitalgeber zu diesem Mittel greift. Bis es zu einem Wendepunkt kommt, müssen wir als Investoren dieses Problem unbedingt im Auge behalten. Wenn es auftaucht, müssen wir uns dagegen wehren; und wir müssen sicherstellen, dass wir für das Risiko voll entschädigt werden, wenn wir es eingehen wollen.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden