James Tomlins‘ Panoramic Outlook

Variabel verzinsliche Hochzinsanleihen

Da inzwischen viele Voraussetzungen für eine Normalisierung der Wirtschaft erfüllt sind, rückt der Zeitpunkt näher, an dem auch die Zinssätze beginnen, sich zu normalisieren.

Mark Carney, Gouverneur der Bank of England, Liverpool, 9. September 2014

…da sich die Wirtschaftslage unseren Zielen nähert, verlagert sich der Fokus des FOMC naturgemäß hin … zu der Frage, unter welchen Voraussetzungen wir beginnen sollten, unsere außergewöhnlich lockere Geldpolitik zurückzufahren.

Janet Yellen, Vorsitzende der Federal Reserve, Jackson Hole, 22. August 2014

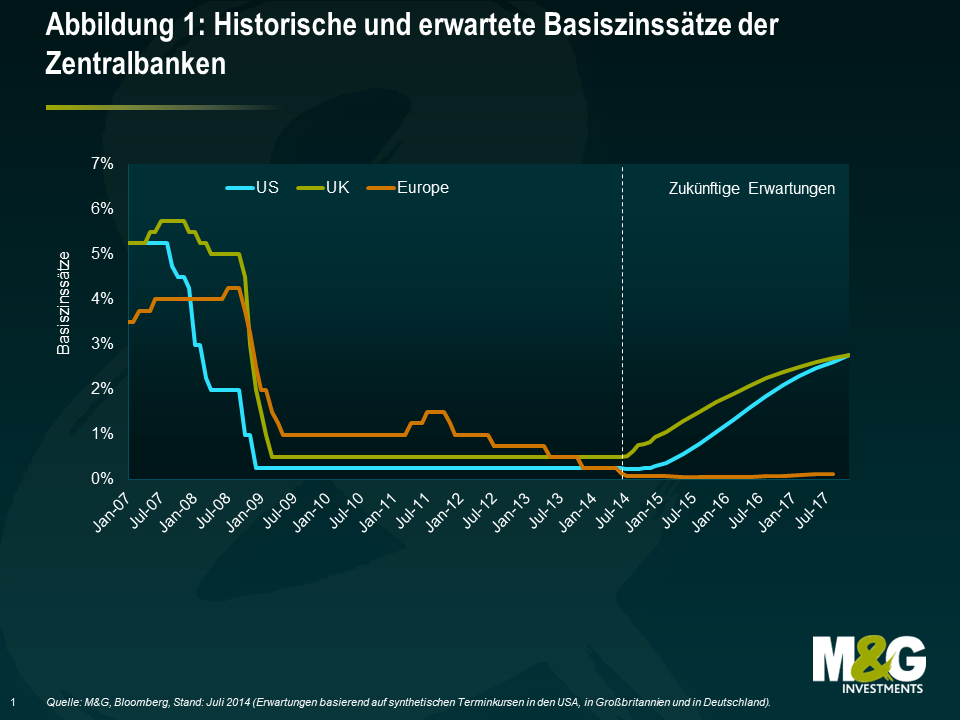

In den Industriestaaten bricht bei den Zinsen ein neues Zeitalter an. Die lange Phase einer immer lockereren Geldpolitik neigt sich langsam dem Ende zu. Als Folge der Drosselung der quantitativen Lockerung (Quantitative Easing, QE) durch die US-Zentralbank (Fed) erwarten die Anleger nun den ersten Zinsanstieg seit vielen Jahren, zuerst in Großbritannien und kurz darauf in den USA (siehe Abbildung 1). Die Debatte konzentriert sich hauptsächlich auf die Fragen, „wann“ und „wie schnell“ die Zinsen ansteigen sollten, und nicht etwa auf die Frage, „ob“ sie steigen werden. Insbesondere für Anleiheinvestoren wirft diese Trendwende viele schwierige Fragen auf, denn diese Anleger haben von sinkenden Renditen und einer Verengung der Kreditspreads enorm profitiert. Der Schritt hin zu einer restriktiveren Phase der Geldpolitik ist nun für viele festverzinsliche Anlageklassen mit zahlreichen Schwierigkeiten und Herausforderungen verbunden.

Dementsprechend stößt jedes Produkt oder Instrument, das Anlegern dabei helfen kann, sich in diesem Umfeld sicher zu bewegen, naturgemäß auf großes Interesse und viel Aufmerksamkeit. Im aktuellen Beitrag unserer Reihe Panoramic Outlook befassen wir uns mit einem dieser Instrumente, nämlich variabel verzinslichen Hochzinsanleihen. In den letzten Jahren ist diese Anleiheform bei vielen Emittenten immer beliebter geworden und das Marktvolumen mittlerweile auf insgesamt 44 Mrd. US-Dollar gestiegen.

Eine variabel verzinsliche Hochzinsanleihe (Floating Rate Note, oder FRN) hat zwei wichtige Merkmale: (1.) einen variabel verzinsten Kupon, der automatisch an die Zinsentwicklung angepasst wird, und (2.) einen relativ hohen Kreditspread, der das zusätzliche Kreditrisiko eines Emittenten ohne Investment-Grade-Rating widerspiegelt.

Durch die Kombination dieser beiden Merkmale können Anleger aktuell nicht nur einen attraktiven Ertragsstrom erzielen, sondern im Falle von Zinserhöhungen auch von höheren Kupons ohne einen damit verbundenen Kapitalverlust profitieren. Der letzte Aspekt, nämlich die Tatsache, dass in einem Umfeld steigender Zinsen keine negativen Konsequenzen für das Kapital entstehen, ist der wesentliche Unterschied zu herkömmlichen Anleihen mit einem festen Kupon, die bei steigenden Renditen Kursrückgänge verzeichnen.

Im vorliegenden Beitrag werden die Merkmale und der Aufbau des Marktes für variabel verzinsliche Hochzinsanleihen im Detail beleuchtet. Wir untersuchen zudem die wichtigsten Renditetreiber sowie einige Risiken und die Möglichkeiten, um diese zu steuern.

Steckbrief variabel verzinsliche Hochzinsanleihen

Die wesentlichen Merkmale variabel verzinslicher Hochzinsanleihen lassen sich wie folgt zusammenfassen:

- Es handelt sich um eine Anleihe, die von einem Unternehmen mit einem Kreditrating unterhalb des Investment-Grade-Bereichs begeben wird

- Der Kupon, üblicherweise mit vierteljährlicher Auszahlung, setzt sich zusammen aus:

- einer variablen Komponente, die entsprechend der Entwicklung eines Geldmarkt-Referenzsatzes normalerweise alle drei Monate angepasst wird (im aktuellen Beitrag sprechen wir hierbei von „3-Monats-Libor“)

- einem Kreditspread, der für die Laufzeit der Anleihe fix ist und das zusätzliche Kreditrisiko der Kreditvergabe an ein Unternehmen widerspiegelt

- Die Anleihe hat eine feste Laufzeit (üblicherweise 5-7 Jahre ab Emissionszeitpunkt)

- Die Anleihe ist ein öffentlich gehandeltes Instrument, das wie jede andere Unternehmens- oder Hochzinsanleihe gekauft und verkauft werden kann

- Nehmen wir als Beispiel an, dass eine 5-jährige Anleihe mit dem Kupon 3-Monats-Libor + 450 Basispunkte (BP) begeben wird. Im ersten Jahr liegt der 3-Monats-Libor bei 50 BP, somit ist der Kupon für diesen Zeitraum 500 BP (bzw. 5 %). Im zweiten Jahr steigt der 3-Monats-Libor auf 75 BP, damit erhöht sich der Kupon für diesen Zeitraum auf 75 + 450 = 525 BP, bzw. 5,25 %.

Markteigenschaften

| Tabelle 1: Der Markt für variabel verzinsliche Hochzinsanleihen im Vergleich mit Festzinsanleihen | ||||

|---|---|---|---|---|

| Index | variabel verzinsliche Hochzinsanleihen weltweit | Staatsanleihen weltweit | Unternehmensanleihen weltweit | Hochzinsanleihen weltweit |

| Durchschnittliche Laufzeit (Jahre) | 4.5 | 8.9 | 8.7 | 6.1 |

| Effektive Duration (Jahre) | 0.03 | 7.2 | 6.2 | 4.2 |

| Spread-Duration (Jahre) | 2.1 | 6.9 | 6.1 | 4.1 |

| Nennwert (USD Mrd.) | 44 | 23,081 | 7,964 | 2,057 |

| Rückzahlungsrendite (Yield To Maturity) (%) | 4.5 | 1.3 | 2.7 | 6.1 |

| Spread (ggü. Staatsanleihen, Basispunkte) | 400 | 14 | 110 | 435 |

| Composite-Rating | B1 | AA1 | A3 | B1 |

| Quelle: M&G, BofA Merrill Lynch, 5. August 2014. | ||||

Die nachstehende Tabelle 1 stellt einige Eigenschaften des Marktes für variabel verzinsliche Hochzinsanleihen vor und vergleicht ihn mit den traditionelleren Märkten für Staatsanleihen, Unternehmensanleihen und festverzinsliche Hochzinsanleihen. Hierfür wurden Daten der Rentenindizes der Bank of America Merrill Lynch herangezogen.

Im Hinblick auf das Kreditrisiko (gemessen am Composite-Rating) und den Kreditspread (d. h. die Renditeprämie gegenüber Staatsanleihen, mit denen Anleger für das höhere Ausfallrisiko entschädigt werden sollen) ähnelt der Markt für variabel verzinsliche Hochzinsanleihen stark dem traditionellen Hochprozenter-Markt, da diese beiden Märkte zahlreiche Gemeinsamkeiten hinsichtlich der jeweiligen Emittenten aufweisen.

Der große Unterschied zeigt sich bei Betrachtung der Zahlen zur effektiven Duration. Diese misst die Sensitivität der Anleihekurse gegenüber Renditeänderungen. Eine Duration von 4,2 Jahren bedeutet bei jedem Anstieg der Renditen um 1 % einen Kapitalverlust von etwa 4,2 %. Die effektive Duration des High Yield Floating Rate Index liegt sehr nahe bei Null, denn bedingt durch die regelmäßige Neufestsetzung der Kupons sind die Cashflows nur für sehr kurze Zeit fixiert. Wenn es also unter ansonsten gleichen Bedingungen an den Märkten für Staatsanleihen zu einem größeren Ausverkauf kommt und daraufhin eine Korrektur aller Rentenrenditen nach oben erfolgen muss, liegt der Kapitalverlust bei nahezu Null.

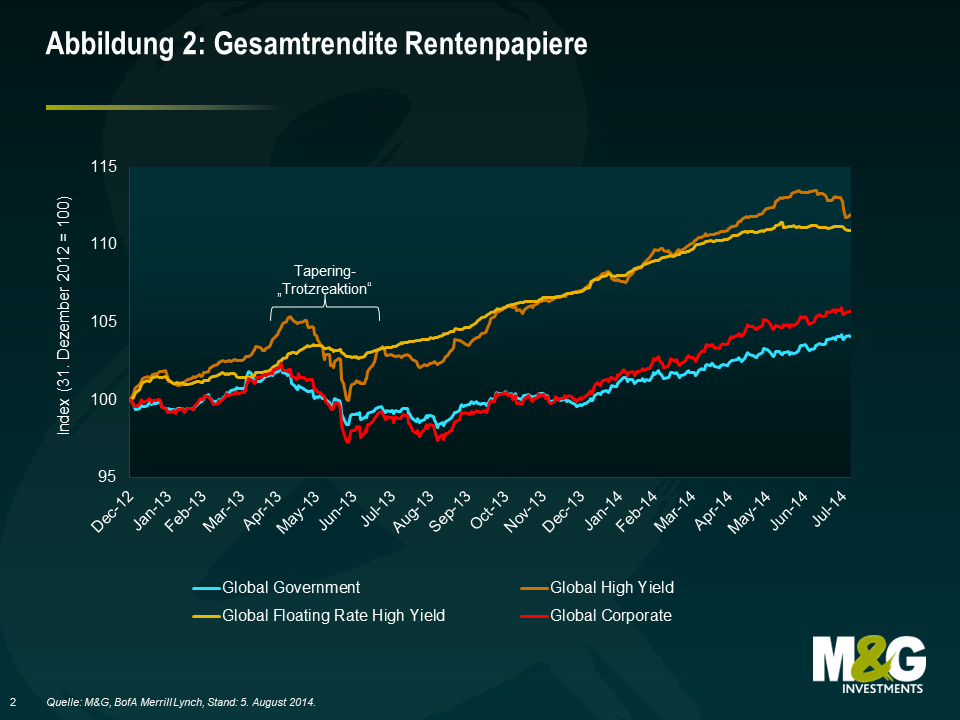

Dieses begrenzte Risiko in Bezug auf Ausschläge der Renditen bedeutet, dass der Markt für variabel verzinsliche Hochzinsanleihen tendenziell deutlich weniger sensibel auf eine größere zinsbedingte Marktvolatilität reagiert. Das illustriert zum Beispiel die „Tapering-Trotzreaktion“ im Jahr 2013, als der damalige Vorsitzende der Fed, Ben Bernanke, zum ersten Mal ankündigte, dass man mit dem stufenweisen Ausstieg aus der quantitativen Lockerung beginnen würde. Tatsächlich zeigten sich die Kurse am Markt für variabel verzinsliche Hochzinsanleihen wesentlich widerstandsfähiger als die anderen wichtigen Anleihemärkte, als sich die Anleger auf eine in Zukunft restriktivere Geldpolitik einstellten(siehe Abbildung 2).

Die Auswirkungen lassen sich auch anhand einer konkreten Anleihe veranschaulichen: Im Juli 2014 begab die Iceland Ltd., eine britische Supermarktkette, sowohl eine FRN über 350 Mio. GB-Pfund mit einem Kupon von Libor + 425 BP und Fälligkeit 2020 als auch eine Anleihe über 400 Mio. GB-Pfund mit einer Verzinsung von 6,25 % und Fälligkeit 2021. Beide Anleihen sind gleichrangige vorrangig besicherte Verbindlichkeiten, begeben vom gleichen Unternehmen. Das Kreditrisiko beider Instrumente ist also im Endeffekt identisch. Das potenzielle Zinsänderungsrisiko ist jedoch stark unterschiedlich. Betrachten wir einmal das folgende hypothetische Szenario:

- Beide Anleihen starten mit einem Kurs von 100 % des Nennwerts in das Jahr

- In den ersten sechs Monaten des Jahres liegt der 3-Monats-Libor bei 0,56 %

- Zur Jahresmitte erhöht die Bank of England unerwartet den Leitzins um 50 BP, wodurch der 3-Monats-Libor auf 1,06 % steigt und die Gilt-Renditen über die gesamte Kurve hinweg im gleichen Umfang ansteigen

- Die Kreditspreads bleiben im gesamten Jahresverlauf unverändert

Es handelt sich hierbei zwar um ein eher unwahrscheinliches Szenario, die Annahmen vereinfachen aber das Rechenbeispiel. Die Zinsduration der 2021 fälligen, mit 6,25 % verzinsten Anleihe liegt bei nahezu 5,5 Jahren; somit entspricht ein Ausschlag von 50 BP der zugrunde liegenden Renditen einem Kapitalverlust von etwa 2,7 %. Dieser wird durch den Ertrag aus dem Kupon in Höhe von 6,25 % teilweise kompensiert, die Jahresgesamtrendite liegt somit bei 3,6 %.

| Iceland-Anleihe | 6,25 % fest 2021 | FRN 2020 (L+425) |

|---|---|---|

| Kursveränderung (%) | -2.68 | 0.00 |

| Kuponrendite (%) | 6.25 | 5.06 |

| Gesamtrendite (%) | 3.57 | 5.06 |

Im Gegensatz dazu hat die FRN eine nur minimale Zinsduration. Daher kommt es nicht zu einem Kapitalverlust. Vielmehr erhöht sich der Kupon im Zuge des Anstiegs des Libors um 50 BP in der zweiten Jahreshälfte von annualisierten 4,81 % auf 5,31 % (bzw. durchschnittlich 5,06 %). Ausschlaggebend ist, dass die zinsbedingte Volatilität für die FRN nicht von Nachteil, aber gleichzeitig der höhere Kupon von Vorteil ist, da sich der Anstieg des Leitzinses in einem höheren Libor niederschlägt und somit die Gesamtrendite steigert.

An diesem Beispiel sind die eindeutigen Vorteile variabel verzinslicher Instrumente gegenüber ihren festverzinslichen Pendants in einem Umfeld steigender Zinsen deutlich erkennbar.

Dabei gilt es jedoch zu beachten, dass der Markt für variabel verzinsliche Hochzinsanleihen dennoch dem Risiko größerer Ausschläge der Kreditspreads ausgesetzt ist, da es sich um Instrumente ohne Investment-Grade-Rating handelt. Wie aus Tabelle 1 hervorgeht, liegt die Spread-Duration für den Markt der variabel verzinslichen Hochzinsanleihen bei 2,1 Jahren. Dies entspräche also bei einer Ausweitung der Spreads um durchschnittlich 100 BP auf 500 BP einem Kapitalverlust von etwa 2,1 % bzw. genau umgekehrt im Falle einer Verengung.

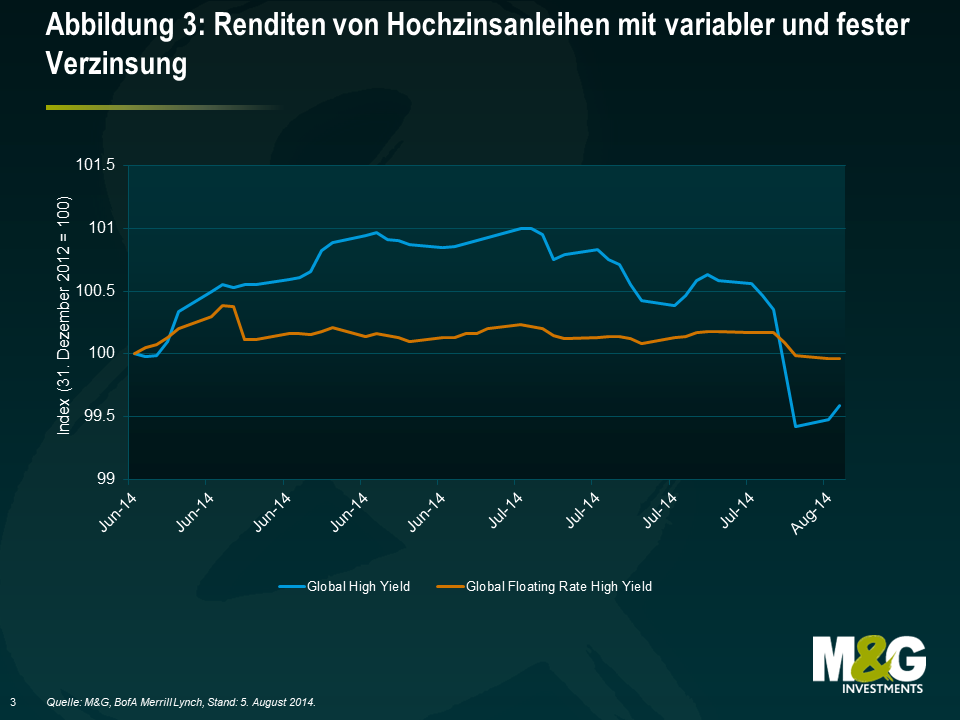

Die Spread-Duration ist jedoch nur etwa halb so hoch wie an den traditionelleren Hochzinsmärkten – dort liegt sie nämlich bei 4,1 Jahren. Dies bedeutet, dass die Auswirkungen auf die Kurse am Markt für variabel verzinsliche Hochzinsanleihen in Zeiten der Risikoaversion und einer Ausweitung der Kreditspreads vergleichsweise geringer sein müssten. Anhand der jüngsten Schwächephasen Ende Juli und im August 2014 lässt sich erkennen, dass diese erwartete Relation tatsächlich besteht (siehe Abbildung 3).

Falls sich jedoch die Spreads vom aktuellen Niveau aus verengen, würden wir am Markt für variabel verzinsliche Hochzinsanleihen erwarten, dass der damit verbundene Kapitalzuwachs unter dem des traditionellen Hochzinsmarktes liegt. Die Gründe dafür sind die niedrigere Spread-Duration und ein im Schnitt geringerer Rückkaufschutz (eine Maßnahme zum Schutz von Anleiheinhabern durch Verhinderung eines vorzeitigen Rückkaufs der Anleihe).

Ein global diversifizierter Markt

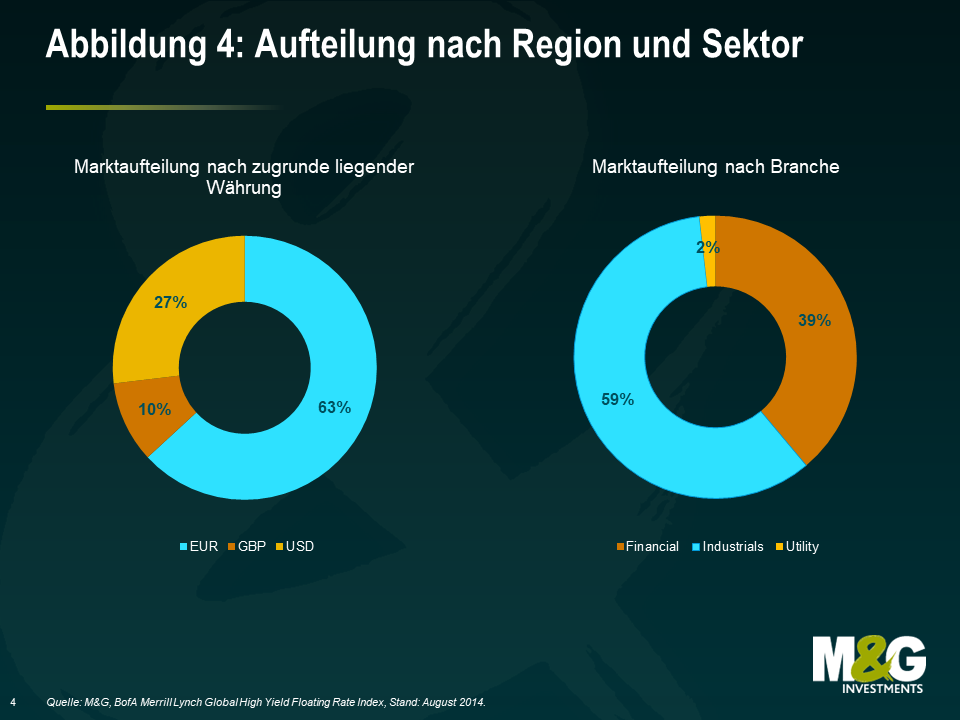

In Bezug auf die Emittenten ist der globale Markt für variabel verzinsliche Hochzinsanleihen über verschiedene Regionen und Branchen hinweg gut diversifiziert (siehe Abbildung 4). Gegenwärtig besteht eine Ausrichtung auf die Sterling- und Euromärkte, was teilweise am Trend bei europäischen Emittenten liegt, Bankschulden an den Anleihemärkten zu refinanzieren.

Durch die Ausgabe von FRNs können Unternehmen eine ähnliche Schuldenstruktur beibehalten wie bei Bankdarlehen, haben jedoch Zugang zu weiter entwickelten und diversifizierteren Fremdkapitalquellen. US-Banken sind im Durchschnitt kapitalstärker als europäische Institute, so dass die Notwendigkeit neue Kapitalquellen anzuzapfen in den USA weniger dringlich war. Dennoch gab es in den vergangenen Monaten eine rege Emissionstätigkeit sowohl bei europäischen als auch bei US-amerikanischen Emittenten, wie Tabelle 2 zeigt.

Der andere große erkennbare Trend besteht darin, dass Emissionen im Industriesektor im Vergleich zum Finanzsektor überwiegen. Wir gehen davon aus, dass diese Entwicklung in nächster Zeit anhält, wodurch sich der Anteil der Emittenten aus der Industrie am Markt nach und nach erhöht.

| Tabelle 2: Ausgewählte Neuemissionen 2014 | ||||||

|---|---|---|---|---|---|---|

| Emissionsdatum | Emittent | Sektor | Emissionsspread (Basispunkte) | Fälligkeit | Emissionsvolumen (in Mio.) | Land |

| Feb-14 | Innovia Group | Investitionsgüter | 500 | Mrz-20 | EUR 342 | Großbritannien |

| Mrz-14 | Premier Foods | Konsumgüter, nichtzyklisch | 500 | Mrz-20 | GBP 175 | Großbritannien |

| Mrz-14 | Kerneos Tech Group | Basisindustrie | 475 | Mrz-21 | EUR 150 | Frankreich |

| Apr-14 | Eden Spring | Konsumgüter, nichtzyklisch | 550 | Apr-19 | EUR 210 | Israel |

| Apr-14 | Monier | Basisindustrie | 500 | Okt-20 | EUR 315 | Frankreich |

| Apr-14 | Stonegate | Konsumgüter, zyklisch | 475 | Apr-19 | GBP 140 | Großbritannien |

| Apr-14 | Quick | Konsumgüter, zyklisch | 475 | Apr-19 | EUR 440 | Frankreich |

| Apr-14 | Quick | Konsumgüter, zyklisch | 750 | Okt-19 | EUR 155 | Frankreich |

| Apr-14 | Chesapeake Energy | Energie | 325 | Apr-19 | USD 1.500 | USA |

| Mai-14 | Galapagos | Investitionsgüter | 475 | Jun-21 | EUR 325 | Deutschland |

| Mai-14 | AES Corp | Versorger | 300 | Jun-19 | USD 775 | USA |

| Mai-14 | Avis Budget Group | Dienstleistungen | 275 | Dez-17 | USD 250 | USA |

| Mai-14 | Novacap | Basisindustrie | 500 | Mai-19 | EUR 310 | Frankreich |

| Jun-14 | Xefin | Basisindustrie | 375 | Jun-19 | EUR 325 | Deutschland |

| Jun-14 | Montichem | Basisindustrie | 475 | Jun-21 | EUR 175 | Deutschland |

| Jun-14 | HEMA | Konsumgüter, zyklisch | 525 | Jun-19 | EUR 250 | Niederlande |

| Jun-14 | Dry Mix Solutions | Basisindustrie | 425 | Jun-21 | EUR 550 | Frankreich |

| Quelle: M&G, Bloomberg, 2014. | ||||||

Renditetreiber und wesentliche Risiken

Die wesentlichen renditebeeinflussenden Faktoren für Anleger am Markt für variabel verzinsliche Hochzinsanleihen sind:

- Kreditspreads – Erträge in Form eines Kreditspreads zum Libor dürften einen erheblichen Bestandteil der Gesamtrendite darstellen, insbesondere in einem Niedrigzinsumfeld. Da die Emittenten an diesem Markt unterhalb des Investment-Grade-Ratings bewertet sind, liegt der Kreditspread, den Anleger als Entschädigung für dieses Risiko erhalten, über dem anderer Festzinsmärkte (und zwar aktuell bei etwa 400 BP).

Wie bereits erwähnt, wird die Rendite auch durch Änderungen der Kreditspreads bestimmt. Bei einer Verengung der Spreads steigern Kapitalzuwächse die Rendite. Bei einer Ausweitung der Spreads erleiden die Anleger hingegen Kapitalverluste.

- Zinsen – Die Entwicklung der kurzfristigen Zinsen hat ebenfalls Auswirkungen. Fallen die kurzfristigen Zinssätze, geht auch die Gesamtrendite zurück, da der Kupon sich automatisch reduziert. Der umgekehrte Fall gilt bei steigenden kurzfristigen Zinsen.

- Ausfallquoten – Nehmen die Ausfallquoten im Hochzinsbereich zu, leidet die Anlegerrendite, da es bei einzelnen Anleihen während eines Insolvenzverfahrens durch Abschreibungen zu Wertverlusten kommen kann.

Variabel verzinsliche Hochzinsanleihen und Leveraged Loans im Vergleich

Angesichts der in diesem Artikel beschriebenen Merkmale überrascht es nicht, dass variabel verzinsliche Hochzinsanleihen viele Anlagemerkmale mit sogenannten „Leveraged Loans“ gemeinsam haben (variabel verzinsliche Kupons, vorrangige Position in der Kapitalstruktur, Emittenten ohne Investment-Grade-Rating).

Doch es bestehen kleine, aber bedeutende Unterschiede zwischen den beiden Anlageklassen. Am wichtigsten für europäische nicht-institutionelle Anleger ist die Tatsache, dass variabel verzinsliche Hochzinsanleihen zur Aufnahme in offene Fonds geeignet – also OGAW-fähig – sind. Leveraged Loans kommen dagegen zurzeit nur für institutionelle Anleger infrage. Bislang bedeutete dies, dass nicht-institutionellen Anlegern ein Zugang zu diesem Markt nur über geschlossene Vehikel, wie z. B. Investment Trusts, möglich war.

Durch die Entstehung des Marktes für variabel verzinsliche Hochzinsanleihen wird nicht-institutionellen Anlegern in ganz Europa jetzt über einen traditionellen offenen Fonds der Zugang zu diesem Instrument ermöglicht.

| Hochzins-FRNS (Floating Rate Notes) | Leveraged Loans | |

|---|---|---|

| Kupon | LIBOR + feste Marge | LIBOR + feste Marge |

| Kreditrating | Kein Investment-Grade | Kein Investment-Grade |

| Besicherung | Üblicherweise erstrangig / vorrangig besichert | Üblicherweise erstrangig / vorrangig besichert |

| Liquidität | Täglicher Handel, Abwicklung T+3 | Weniger liquide, unsichere Abwicklung |

| Öffentlich/nicht öffentlich | Nur öffentliche Informationen | Öffentliche und nicht öffentliche Informationen |

| OGAW-fähig | Ja – kann Bestandteil offener Fonds sein, die an nicht institutionelle Anleger verkauft werden | Nein – ausschließlich auf institutionelle Anleger beschränkt. Nicht institutionelle Anleger können nur über geschlossene Fonds ein Engagement eingehen |

Minderung des Ausfallrisikos

Beispiele für variabel verzinsliche Hochzinsanleihen

Unternehmen: Vue Cinemas

Emissionsvolumen: 290 Mio. Euro

Kupon: 3-Monats-Euribor +525 BP

Fälligkeit: Juli 2020

Kreditrating: B2/B

Region: Großbritannien und Nordeuropa

Vue ist ein führender Kinobetreiber in Großbritannien und Nordeuropa. Es handelt sich um ein verbraucherorientiertes Unternehmen mit robustem Cashflow. Daher glauben wir, dass Vue gut positioniert ist, um von einem stärkeren Verbrauchervertrauen und höheren Einzelhandelsausgaben in Großbritannien profitieren zu können.

Unternehmen: Chesapeake Energy

Emissionsvolumen: 1,5 Mrd. US-Dollar

Kupon: 3-Monats-USD-Libor +325 BP

Fälligkeit: April 2019

Kreditrating: Ba1/BB+

Region: USA

Chesapeake ist die größte Explorations- und Produktionsgesellschaft für Schiefergas in den USA mit einer Marktkapitalisierung von rund 18 Mrd. Dollar. Das Unternehmen zeichnet sich durch eine starke Asset-Basis in allen größeren Onshore-Gasfeldern sowie eine sich verbessernde Bilanz aus.

Unternehmen: Wind Telecomunicazioni

Emissionsvolumen: 575 Mio. Euro

Kupon: 3-Monats-Euribor +400 BP

Fälligkeit: Juli 2020

Kreditrating: Ba3/BB

Region: Italien

Der italienische Mobilfunkanbieter Wind ist einer der größten Emittenten von Hochzinsanleihen Europas. Die vorrangig besicherten Anleihen des Unternehmens sind durch einen starken zugrunde liegenden Cashflow gut unterlegt.

Das Ausfallrisiko ist in unseren Augen das wichtigste Risiko, das es im Konjunkturzyklus zu steuern gilt, da es einzig hierdurch zu einem permanenten Kapitalverlust kommen kann. Wie lässt sich dieses Risiko steuern? Wir sind der Meinung, dass es drei wesentliche Ansätze zur Risikominderung gibt:

- Diversifizierung – Das Sicherstellen einer geografischen und branchenbezogenen Diversifizierung aller Anlagen in diesem Markt trägt dazu bei, Anleger vor größeren spezifischen Schocks zu schützen, die Ausfälle in einer Branche oder Region auslösen können.

- Kreditanalyse – Da es sich um Unternehmen ohne Investment-Grade-Rating handelt, können die Geschäfts-, Finanz- und Rechtsrisiken im Zusammenhang mit der jeweiligen Anleihe sehr komplex sein. Folglich sind das entsprechende Fachwissen und die Kompetenz, diese Risiken im Einzelfall richtig einzuschätzen, unerlässlich.

- Anlage in vorrangig besicherte Instrumente – Vorrangig oder erstrangig besicherte Instrumente sind im Falle einer Insolvenz in Bezug auf die Vermögenswerte des Emittenten bevorrechtigt. Dadurch liegen die Einbringungsquoten im Schnitt viel höher als bei unbesicherten Verbindlichkeiten (siehe Tabelle 3). Variabel verzinsliche Hochzinsanleihen sind oft vorrangig besicherte Instrumente bzw. stehen in der Kapitalstruktur gleichrangig mit Darlehen. Wenn man die unten stehenden Daten aus den USA stellvertretend für den Gesamtmarkt heranzieht, gehen wir von langfristigen Einbringungsquoten für diesen Markt im Bereich von 60 bis 80 % aus.

| Tabelle 3: Durchschnittliche Einbringungsquoten bei Unternehmensanleihen in Nordamerika gemessen an endgültiger Einbringung, 1987-2013 | ||||||

|---|---|---|---|---|---|---|

| Rang des Pfandrechts | Entstehungsjahr | Ausfalljahr | ||||

| 2013 | 2012 | 1987-2013 | 2013 | 2012 | 1987-2013 | |

| Darlehen | 73.3% | 91.7% | 80.3% | 81.3% | 77.2% | 80.3% |

| Vorrangige besicherte Anleihen | 67.5% | 63.6% | 63.5% | n/a | 71.2% | 63.5% |

| Vorrangige unbesicherte Anleihen* | 4.5% | 36.0% | 48.1% | n/a | 39.3% | 48.1% |

| Nachrangige Anleihen** | 0.0% | 9.2% | 28.2% | n/a | 13.5% | 28.2% |

| * Die Einbringungsquote der vorrangigen unbesicherten Anleihen im Jahr 2013 basiert auf fünf Betrachtungen | ||||||

| ** Beinhaltet Anleihen der Nachrangigkeitsstufen Senior Subordinated, Subordinated und Junior Subordinated. Die Einbringungsquote der Stufe Subordinated im Jahr 2013 basiert auf einer Betrachtung | ||||||

| Quelle: Moody’s, August 2014. | ||||||

Ein neues Werkzeug

Variabel verzinsliche Hochzinsanleihen bieten Anleiheinvestoren eine einzigartige Kombination interessanter Eigenschaften, und zwar ein Engagement in Kreditspreads bei gleichzeitig deutlich niedrigerem Zinsrisiko. Wir sind überzeugt, dass die Entwicklung dieses Marktes Anlegern ein neues Werkzeug an die Hand geben wird, das nicht nur die potenziellen Probleme höherer Zinsen mindert, sondern auch von der nächsten Phase des Geldpolitikzyklus profitiert.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden