Leverage ist nicht immer der beste Freund des Aktionärs

Die Versuchung, die Rendite der Aktionäre mit niedrig verzinslichen Unternehmensschuldtiteln aufzupeppen, war für viele Unternehmen und deren Anleger in den letzten Jahren einfach zu groß. Diese Modeerscheinung ist ausreichend dokumentiert, und auch wenn diese Entwicklung aus unserer Sicht als Kreditgeber bedenklich ist, so hat uns das Phänomen im Jahr 2015 nicht sonderlich überrascht. Dazu war die Bewertungsdiskrepanz zwischen Eigen- und Fremdkapitalkosten dem Anschein nach zu hoch, auch wenn der Vergleich häufig zu stark vereinfacht wird.

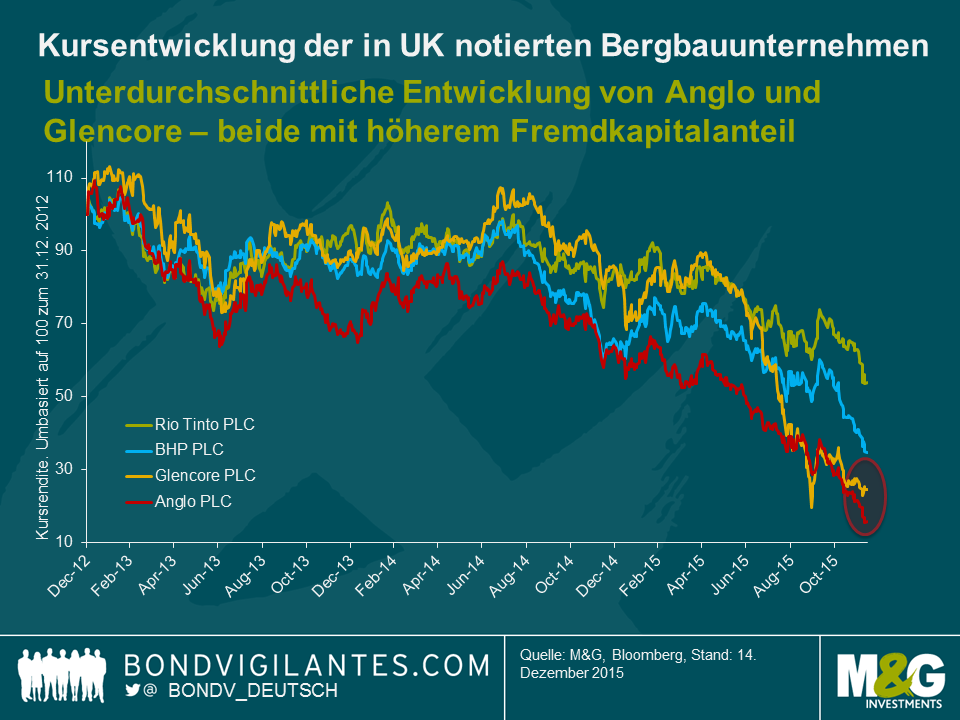

Obwohl die höhere Fremdkapitalaufnahme sehr oft zu einer historisch niedrigen Verzinsung erfolgte, haben sich Maßnahmen dieser Art im Jahr 2015 nicht als Erfolgsstrategie erwiesen. Nehmen wir zum Beispiel die vier an der britischen Börse notierten Bergbau-Giganten Anglo American, BHP, Glencore und Rio Tinto. Im März/April dieses Jahres ließ sich noch mit 5-jährigen Anleihen mit einer Verzinsung von 1,5% (Anglo) bzw. 1,25% (Glencore) Kapital beschaffen. Die Gewinne und somit auch die Aktienkurse waren zwar im ersten Quartal 2015 bereits unter Druck geraten, an den Anleihenmärkten herrschte jedoch eher Zuversicht.

Anschließend setzte jedoch eine schmerzhafte Entwicklung ein. Alle vier Bergbautitel erlitten seither weitere Kursverluste, wobei die unterdurchschnittliche Entwicklung für die beiden Unternehmen mit höherem Fremdkapitalanteil und niedrigerer Bewertung – nämlich Anglo American (Baa3/BBB-) und Glencore (Baa2/BBB) – besonders ausgeprägt war.

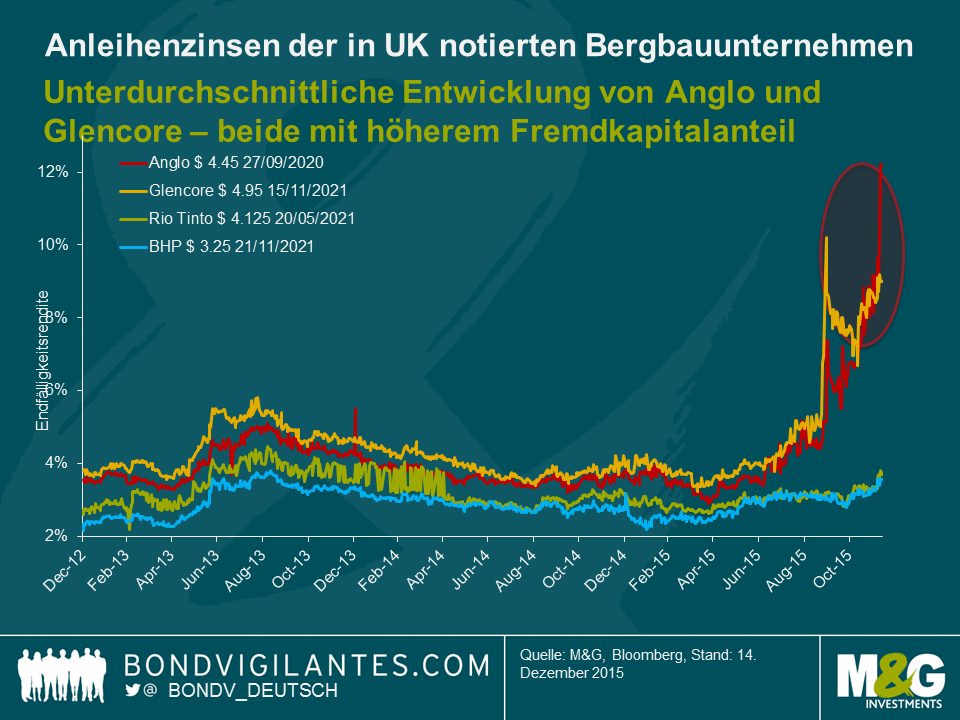

Der gleiche Zusammenhang lässt sich auch auf den Anleihenmärkten beobachten. Unter anderem aufgrund von Bedenken hinsichtlich der aggressiveren Finanzierungspolitik von Anglo und Glencore (bei denen das Verhältnis zwischen Nettoverschuldung und EBITDA im Juni 2015 bei 2,2 bzw. 2,7 lag) stieg die Verzinsung ihrer 5-jährigen USD-Anleihen rasant von 4% auf rund 9% bzw. 12%. Bei den höher bewerteten Mitbewerbern Rio (A3/A-) und BHP (A1/A+), bei denen das Verhältnis zwischen Nettoverschuldung und EBITDA deutlich niedriger ist, stieg die Verzinsung nur leicht von 3,2% auf 3,7% bzw. von 2,8% auf 3,7% an.

Bis zum zweiten Halbjahr 2015 hatte sich die Lage in der Tat derart verschlechtert, dass Glencore und auch Anglo zu einer Art Kehrtwende gezwungen waren. Sie kündigten Maßnahmen zur Schuldenreduzierung, eine Kapitalerhöhung, Asset-Verkäufe sowie eine Dividendenaussetzung (Glencore) bzw. eine umfangreiche operative Restrukturierung und Dividendenaussetzung (Anglo) an. Anglo hat zwar bislang eine Kapitalerhöhung vermeiden können, befindet sich aber nach wie vor unter Druck. Auf einmal schienen die Interessen von Anleiheninhabern und Aktionären so ziemlich übereinzustimmen. Anleger hinterfragten den Nutzen eines derart hohen Verschuldungsgrads und prüften eingehend die Asset-Qualität und Cashflow-Generierung, wobei insbesondere die Anleiheninhaber Antworten verlangten.

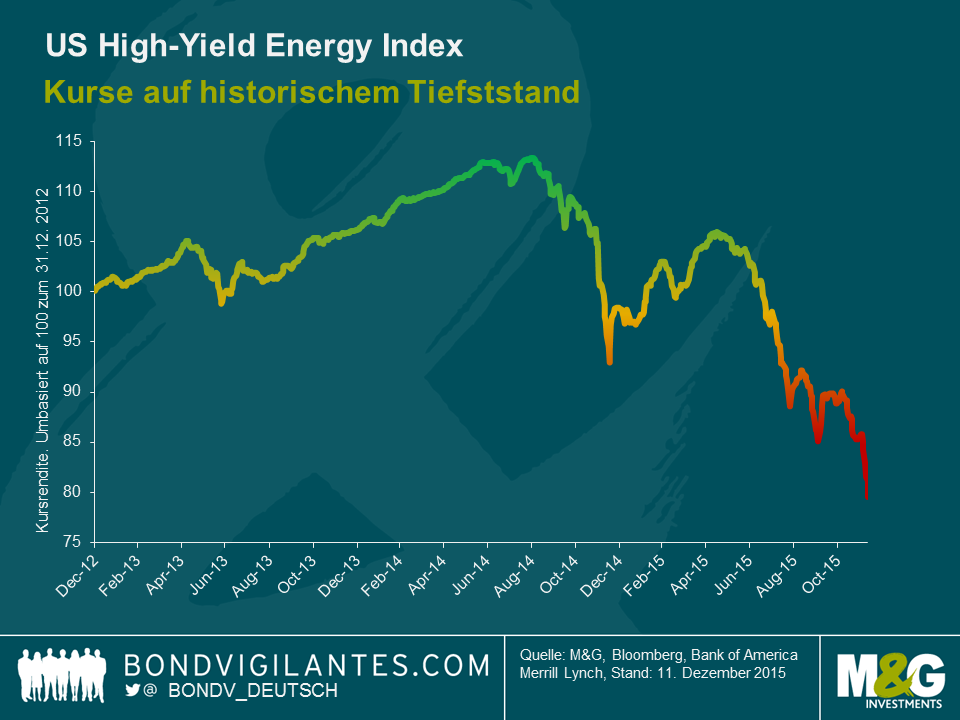

Die mit den Themen Leverage und Zyklizität verbundenen Risiken waren in letzter Zeit besonders deutlich auf dem US-Hochzinsmarkt zu erkennen. Nachdem die jüngste Schieferöl- und Schiefergas-Revolution zum größten Teil von US-Hochzinsanlegern finanziert wurde, lecken diese nun ihre Wunden. Der Ölpreis ist gegenüber dem Jahresanfang um nahezu die Hälfte eingebrochen, und Anleiheninhaber wie auch Aktionäre sitzen beim Übergang in das neue Jahr 2016 jetzt auf großen Verlusten. Dabei ist potenziell auch mit weiteren Restrukturierungen zu rechnen.

Es drängt sich somit für Anleihen – ebenso wie für Aktienanleger die Frage auf, inwieweit sich eine zyklische Industrie für die hohe Fremdkapitalaufnahme eignet. Zyklische Industrien sind und bleiben nun mal in ihrer Entwicklung zyklisch! Fremdkapital kann in der heutigen Unternehmensfinanzierung durchaus eine Stütze für Wachstum und Investitionen sein, eignet sich allerdings nur selten als Allheilmittel gegen eine unterdurchschnittliche Kursentwicklung. Unternehmen, die auf diese Weise auf finanzielles Leverage setzen, sollte man daher mit Skepsis betrachten.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden