Anleihen in Nöten – „Distressed Exchanges“ am Beispiel Chesapeake

Die Jahre 2009 bis 2013 waren für den US-Hochprozentermarkt sehr gute Jahre. Das gilt auch für den Energiesektor: Angesichts der in diesen Jahren jeweils erzielten Renditen von 51%, 13%, 9%, 12% und 6% ist es nicht verwunderlich, dass sich das Volumen des BofA Merrill Lynch US High Yield Energy Index praktisch verdreifachte. Der Vielzahl von Emissionen, die zum Großteil der Finanzierung von Schieferölprojekten dienten, stand auf der Käuferseite eine ebenso starke Nachfrage gegenüber. Gleichzeitig sahen wir die leider mittlerweile zu vertraute Abschwächung der sogenannten „Covenants“, also der Vertragsbedingungen.

Nach mehreren goldenen Jahren kam für den Energiemarkt 2014 das ernüchternde Erwachen. Die Aussicht auf ein Nachlassen der globalen Nachfrage und insbesondere der Nachfrage aus der Region Fernost führte in Verbindung mit einem Überangebot und dem stärkeren US-Dollar zu einer nachhaltigen Neubewertung der zukünftigen Preisentwicklung.

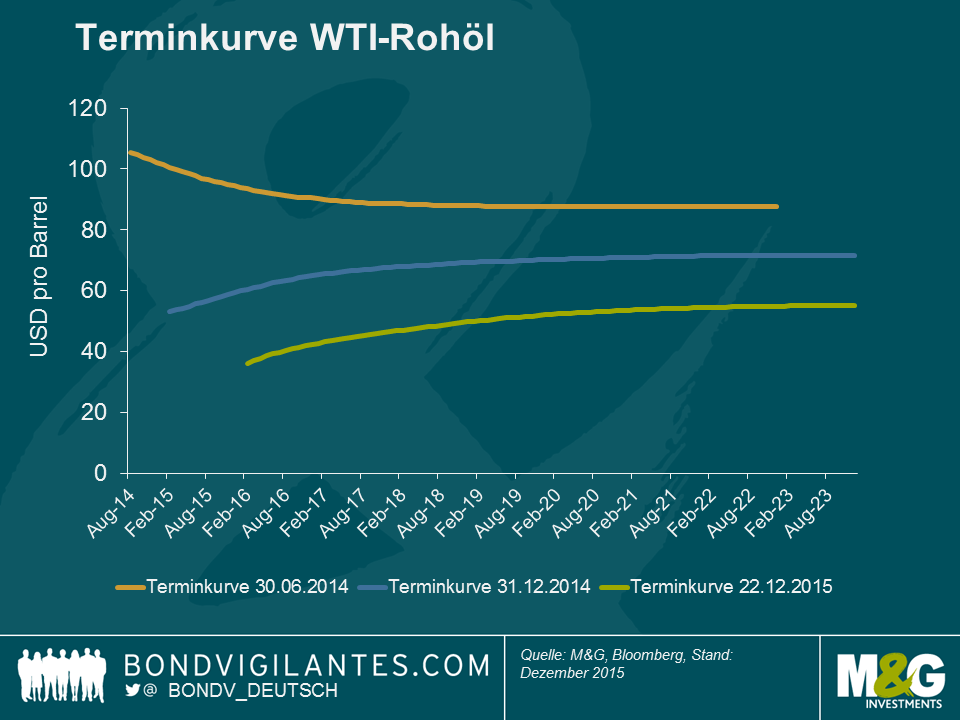

Man vergisst leicht, dass noch Mitte 2014, also vor rund 18 Monaten, für WTI-Rohöl ein 5-jähriger Forward-Preis von ca. 88 USD gehandelt wurde. Bis Ende 2014 war diese Zahl bereits auf 70 USD nach unten korrigiert worden, Ende 2015 dürfte sie bei rund 51 USD liegen.

Eine derart abrupte Neubewertung der zukünftigen Öl- und Gaspreise hatte drastische Folgen – insbesondere für Produzenten mit dem höchsten Fremdkapitalanteil. Da zudem nur wenig Hoffnung auf eine deutliche Preiserholung besteht, rückte das Thema Liquidität bzw. Liquiditätsmanagement mittels sogenannter „Distressed Exchanges“ in den Fokus.

Bei „Distressed Exchanges“ wird den Gläubigern nach der Definition von Moody’s „ein neuer oder restrukturierter Kredit oder ein neues Paket von Wertpapieren, Barmitteln oder Assets angeboten, was die finanziellen Verpflichtung verringert“. Tauschgeschäfte dieser Art waren ein hervorstechendes Charakteristikum im Jahr 2015. Wir kommen auf mindestens elf wesentliche „Distressed Exchanges“ im genannten Zeitraum.

Das jüngste und vielleicht bemerkenswerteste Angebot dieser Art wurde von Chesapeake Energy unterbreitet. Aufgrund einbrechender Erdgaspreise und nur geringer Aussichten auf die erfolgreiche Beschaffung von Eigenkapital drohte dem Unternehmen eine Liquiditätskrise. Vor diesem Hintergrund bot Chesapeake Anfang dieses Monats an, seine unbesicherten Verbindlichkeiten in Höhe von bis zu 3 Mrd. USD in zweitrangig besicherte („Second Lien“) Schulden umzuwandeln. Im Gegenzug sollten die Anleihengläubiger in eine teilweise Abschreibung ihrer bestehenden Forderungen einwilligen. Fazit: Das Unternehmen reduziert seine Schuldenlast und bietet im Gegenzug die eigene Vermögensbasis als Sicherheit an.

Da drängen sich sofort Fragen auf. Was hat das Unternehmen davon? Was bedeutet das Angebot für seine Stakeholder und insbesondere für die Anleihengläubiger? Und schließlich: Reicht dieses Tauschgeschäft aus, um die Bilanz des Unternehmens ins richtige Lot zu bringen?

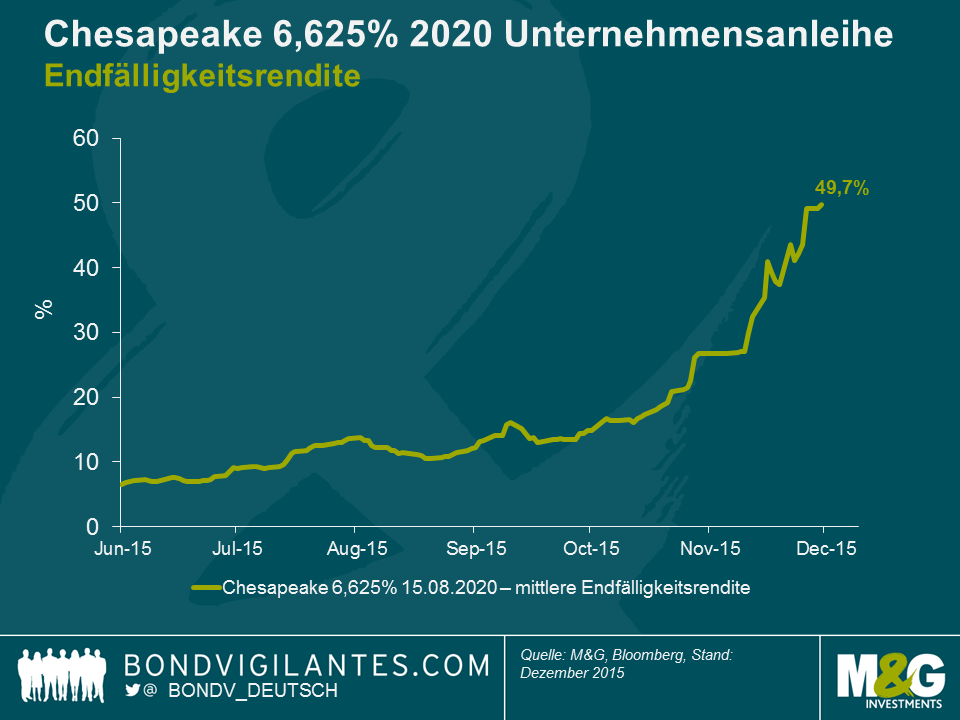

Nachdem die Rendite seiner 5-jährigen Schuldtitel im zweiten Halbjahr rasant in Richtung 50% gestiegen war (siehe nachfolgende Grafik), bestehen für Chesapeake nun wenig Aussichten, die in den kommenden 18 Monaten fälligen Anleihen in Höhe von über 1,5 Mrd. USD refinanzieren zu können. Allerdings hat das Unternehmen reichlich Spielraum, besicherte Schulden einzugehen. Durch das Angebot, kurzfristig fällige in längerfristige Schuldtitel umzuwandeln und die gleichzeitige Bitte an die Anleiheninhaber um eine teilweise Abschreibung ihrer Forderungen, kann das Unternehmen seine Verbindlichkeiten reduzieren und wertvolle Zeit gewinnen, in der die Gaspreise sich hoffentlich erholen.

Etwas unklar sind die Folgen für Stakeholder und insbesondere für die Anleihengläubiger. Ohne die Mechanik des „Distressed Exchange“ in allen Einzelheiten analysieren zu wollen, lässt sich die optimale Entscheidung höchstens rückblickend erkennen. Im Kern kann man bei den meisten Tauschgeschäften dieser Art feststellen, dass die Anleihengläubiger die zukünftigen Geschäftsaussichten einerseits gegen die diversen vom Unternehmen unterbreiteten Optionen sowie die damit verbundenen Kosten andererseits abwägen müssen. Da die Auswirkungen eines „Distressed Exchange“ vielfältig und ungewiss sind, ist der Entscheidungsprozess alles andere als einfach.

Ob der von Chesapeake angebotene „Distressed Exchange“ – und das übrige runde Dutzend weiterer solcher Umwandlungsangebote, die wir in diesem Jahr erlebt haben – ausreichen wird, um für eine ausgewogene Bilanzstruktur zu sorgen, wird letztendlich nur die Zeit zeigen. Sicher ist heute nur, dass wir „Distressed Exchanges“ und andere finanztechnische Maßnahmen auch 2016 erleben dürften.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden