Ein germanisches Problem

Ich habe letzte Woche an einer Konferenz teilgenommen, auf der die Kritik an der Europäischen Zentralbank (EZB) auf Hochtouren lief. Der Kern der EZB-Schelte lässt sich in etwa so zusammenfassen:

„Die EZB hat den Verstand verloren. Die Geldpolitik ist impotent. Die EZB ist am Ende, und das Gesetz der sinkenden Erträge führt zu nichts anderem als einer immer größer werdende Fehlallokation von Ressourcen. Sparer werden bestraft und Spekulation ausgezeichnet, während Schritt für Schritt die Glaubwürdigkeit an den Märkten und im Bewusstsein der Öffentlichkeit verloren wird. Die Bereitschaft der EZB, die Märkte zu beschwichtigen, führt außerdem lediglich dazu, den Druck zur Durchführung notwendiger Reformen zu entlasten.“

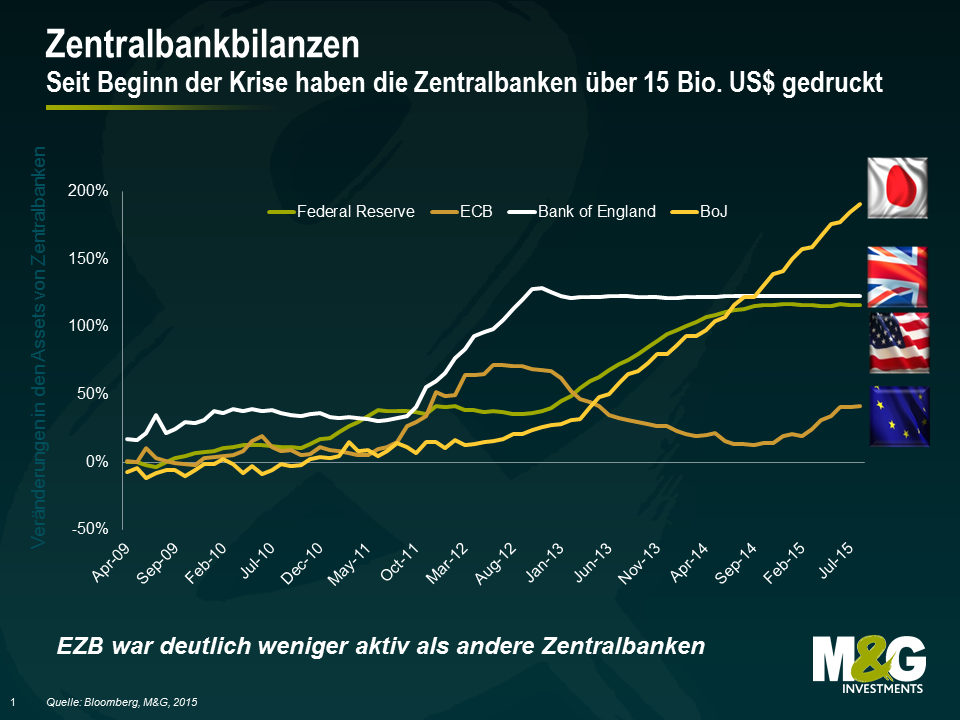

In meinen Augen hat das Argument der abnehmenden Erträge einen Kern an Wahrheit. Es scheint, als hätte jedes quantitative Lockerungsprogramm (QE) des Offenmarktausschusses (FOMC) einen geringeren Effekt auf die Renditen langfristiger Anleihen – eine wesentliche Kennzahl für QE-Programme – als sein Vorgänger. Der Markt musste zudem hinnehmen, dass die Untergrenze der Geldpolitik nicht null ist: Die Renditen auf 2-jährige Papiere liegen sowohl in Deutschland und Frankreich als auch in Italien, Spanien, Schweden, den Niederlanden, der Schweiz und Japan deutlich unter dieser Marke. Die EZB hat demonstriert, dass sie ihre Bilanz durch weitere unkonventionelle Maßnahmen noch weiter ausweiten kann und man sollte schließlich nicht vergessen, dass die Notenbank in ihren Maßnahmen wesentlich weniger engagiert war als die Federal Reserve, die Bank of Japan oder die Bank of England. Dies mag unter Umständen erklären, warum die Konjunkturerholung in der Eurozone hinter den Verbesserungen in anderen wichtigen Volkswirtschaftszonen hinterher hinkte.

Ich denke, die EZB hätte ihre geldpolitischen Stimuli intensivieren sollen, um die Konjunktur in der Eurozone anzukurbeln. Sie hätte zudem früher eingreifen müssen, um ihr einziges Ziel – Preisstabilität –zu erreichen. Die EZB hat darauf gehofft, dass die wirtschaftlich nicht wettbewerbsfähigen Länder in der Eurozone schwierige Strukturreformen durchführen würden, um sich am internationalen Markt besser zu behaupten. Diese Hoffnung war unangebracht. Die hoch verschuldeten Staaten in der Eurozone haben zwar einige Maßnahmen durchgeführt, doch hätte die EZB in ihren Sorgen anderen Faktoren mehr Priorität einräumen sollen: hohe Arbeitslosigkeit, wachsende Verschuldung des öffentlichen Sektors und der privaten Haushalte sowie rückläufige Verbraucherausgaben. Die Ironie ist, dass die EZB alle nötigen Werkzeuge zur Hand hatte, der kränkelnden Eurozone auf die Beine zu helfen. Für diejenigen unter uns, die nicht im Rat der EZB sitzen, scheint die EZB konsistent und bewusst eine restriktive Geldpolitik betrieben zu haben, um subjektiven Risiken an den Finanzmärkten aus dem Weg zu gehen. Die Quittung dieser Politik war die fehlende Unterstützung für die reale Wirtschaft und die Nichteinhaltung des primären EZB-Ziels, nämlich die Inflation unter, aber nahe der 2%-Marke zu halten.

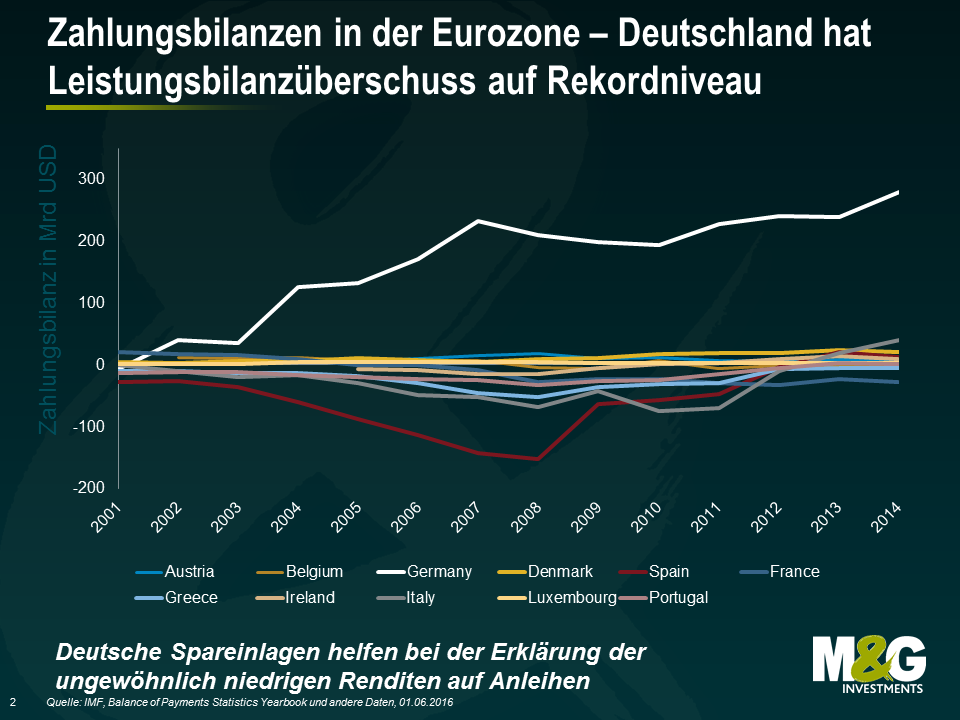

Die EZB hatte aber natürlich auch von Anfang an schlechte Karten. Eine Währungsunion zwischen ungleichen Volkswirtschaften ohne eine gemeinsame Fiskalpolitik ist im besten Fall eine zerbrechliche Union. Im Kern dieser Zerbrechlichkeit innerhalb der Eurozone ist der oft übersehene und konsistent wachsende Leistungsbilanzüberschuss Deutschlands. Der derzeitige Überschuss beläuft sich auf fast 9% des BIP. Es handelt sich hier um eine Verletzung des Gesamtwirtschaftlichen Ungleichgewichtsverfahrens der Europäischen Union, demzufolge ein Leistungsbilanzüberschuss auf +6% des BIP begrenzt ist. Martin Wolf von der Financial Times nennt Deutschland deshalb auch „das größte Problem der Eurozone.“ Deutschland hat gegenwärtig die Möglichkeit, Kapital ohne oder mit negativen Zinsen aufzunehmen und doch sind öffentliche Investitionen in Deutschland die zweitniedrigsten in der OECD (1,5% des BIP). Die staatlichen Nettoinvestitionen sind seit 2003 negativ. Wie wir früher bereits erläuterten, braucht Europa ein deutsches Konjunkturprogramm, bekommt es aber nicht.

Als größte Volkswirtschaft und größter Gläubiger in der Eurozone war Deutschland der wichtigste Verfechter für einen Haushaltsüberschuss in der Eurozone. Zur Erwerbung der notwendigen Finanzmittel für die Bezahlung ihrer Verbindlichkeiten müssen hoch verschuldete Länder wie Griechenland, Portugal, Spanien und Irland versuchen, ihre Haushalte aus tiefen Verlusten in einen Überschuss verwandeln. Zur Erreichung dieses Ziels müssen die Regierungen einschneidende Sparmaßnahmen durchsetzen, und anstatt auf Investments die Priorität auf Einsparungen legen. Die Konsequenz: Deutschland genießt niedrige Arbeitslosenzahlen, steigende Löhne, höhere Immobilienpreise und eine günstige Währung, während die Länder Südeuropas in Stagnation, Rezession und Depression verharren.

Diese fundamentalen Anfälligkeiten stehen im Zentrum der Probleme in der Eurozone. Letzten Endes verlangt die Situation entweder nach großen fiskalen Umschichtungen von Norden nach Süden, eine deutlich höhere Inflation in Deutschland oder viele Jahre mit Massenarbeitslosigkeit in den schwächeren Volkswirtschaften Europas.

Fast zehn Jahre nach Beginn der Finanzkrise im Jahr 2008 fühlt es sich nicht so an, als seien wir einer Lösung näher gekommen. Solange die verantwortlichen Politiker nicht bereit sind oder (wahrscheinlicher) zur Durchsetzung schwieriger Entscheidungen gezwungen werden müssen, wird die EZB weiter die Hauptlast tragen und de facto als „Fiskalagentur“ der Eurozone agieren. In der Folge ist ein Ende der Kritik an der EZB nicht abzusehen.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden