Ein wackeliges Fundament: Hochzinsanleihen im europäischen Bausektor

Gastbeitrag – Saul Casadio (Kreditanalyst, M&G Investments)

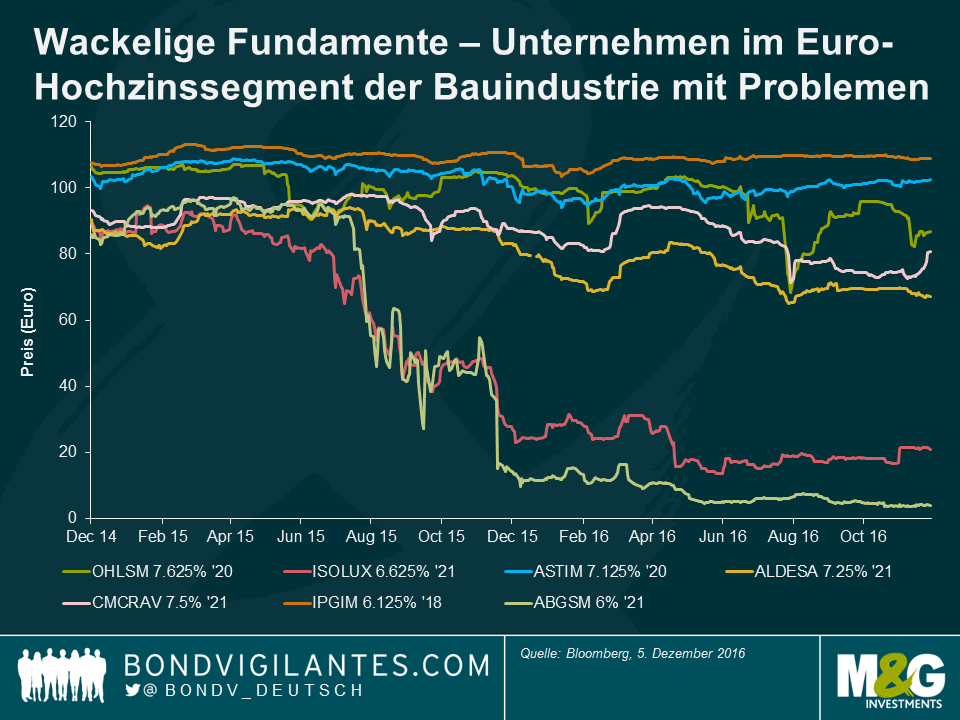

Während europäische Hochzinsanleihen in den letzten zwei Jahren eine robuste Performance verzeichneten und im Durchschnitt 4,9% pro Jahr rentierten, hinkte ein Segment des Index deutlich hinterher. Anleihen von Unternehmen aus dem Bausektor kamen über denselben Zeitraum auf eine durchschnittliche Rendite von -18,4%. Die folgende Grafik zeigt, dass von sieben Emittenten in dem Sektor nur zwei über pari handeln, zwei weitere haben bereits umstrukturiert und den Anleihenhaltern erhebliche Verluste zugefügt und die drei restlichen handeln erheblich unter pari. In vorliegendem Blog werde ich mich mit den Gründen beschäftigen, warum der Bausektor verglichen mit dem Rest des Marktes eine so schwache Performance zeigt.

Eine Kapitalstruktur mit Fremdmitteln zur Finanzierung eines Baugeschäfts war immer schon ein fragliches Unterfangen. Zwecks einer profitablen Nachhaltigkeit bedarf eine Kapitalstruktur mit Finanzierungshebel eines relativ stabilen Cashflows über den gesamten Konjunkturzyklus. Bauunternehmen sehen sich hingegen mit einem volatilen und unberechenbaren Umfeld konfrontiert. Hinzu kommt, dass das Baugewerbe sehr stark auf die Bereitschaft der Banken angewiesen ist, Garantien für den Bauabschluss zu geben. Dies wiederum ist von einem guten Bonitätsrating abhängig, was einer Kapitalstruktur mit Finanzierungshebel widerspricht.

Die Analogien mit einem schlampig durchgeführten Bauprojekt sind vielfältig, was denn auch die Underperformance des Bausektors während der letzten zwei Jahre erklärt.

Ein brüchiges Fundament – Die Bauwirtschaft ist ein hartes Geschäft. Da Bauprojekte typischerweise in einem Ausschreibungsverfahren vergeben werden, operiert ein Bauunternehmen in einem fast perfekten Wettbewerbsumfeld. Die Eintrittsbarrieren beschränken sich auf technische Spezialitäten und die Projektgröße. Es ist in manchen Märkten nicht ungewöhnlich, dass die Bewerbung für eine Ausschreibung auf der Grundlage geschieht, dass kein Gewinn erzielt wird. Die Annahme ist dabei, dass es während der Durchführung des Projekts zu Modifikationen kommt, welche das Projekt wieder in die Gewinnzone bringen. Es handelt sich hier offensichtlich um eine sehr riskante Methode der Gewinnerwirtschaftung, die Rechtsstreitigkeiten gang und gäbe macht. Bauprojekte haben zudem je nach Vertragstyp (Festpreis vs. volumengebundene Tarife) ein gewisses Ausführungsrisiko, und es ist nicht ungewöhnlich, dass ein Projekt auf Festpreisbasis signifikante Verluste machen kann.

Ein instabiler Cashflow hat zudem einen negativen Effekt auf die Geschäftsgrundlagen. Bauarbeiten haben typischerweise ein gestückeltes Cashflow-Profil, also Vorauszahlungen und endgültige Beilegung. Die Folgen sind ein volatiles Betriebskapital und eine Bruttoverschuldung. Veränderungen in den Zahlungs- und Inkassobedingungen, Vorauszahlungen und Verzüge aufgrund von Rechtsstreitigkeiten können erhebliche Ausschläge bei den Verbindlichkeiten verursachen.

Inkorrekte Messungen – EBITDA, für Investoren ein Schlüsselindikator für die Performance, ist in Bezug auf den Bausektor nur ein Näherungsindikator. Die Bilanzierungsmethode für Bauprojekte (z.B. [Teil-]Gewinnrealisierung nach Fertigstellungsgrad) bietet während des gesamten Projektverlaufs hinsichtlich der Gewinne (oder Verluste) eine gewisse Flexibilität. Ich würde argumentieren, dass die Erwirtschaftung von Cashflow ein besserer Indikator ist, da die Kapitalflussrechnung weniger der Rechnungsführung unterworfen ist.

Falsche Kalkulationen – Investoren berechnen die Nettofinanzverbindlichkeiten, um das Kreditrisiko einzuschätzen, doch ist diese Kalkulation im Baugewerbe irreführend. Bauunternehmen haben normalerweise ein hohes Bargeldsaldo, doch ist nur wenig Kapital auf Konzernebene verfügbar, da der Großteil in den Händen von Projektunternehmen ist, um die Bauarbeiten zu finanzieren. Das Brutto-Leverage ist eine genauere Maßeinheit für das Kreditrisiko im Baugewerbe. Des Weiteren finanzieren sich die meisten Bauunternehmen über diverse Finanzierungsformen mit Rückgriffmöglichkeit auf den Projektträger. Normalerweise in der Ausserbilanz ausgewiesen ist dies ein Element, das nicht von allen Investoren in den Fußnoten bemerken.

Messungen durch Modifikationen noch inkorrekter – Angesichts des schwierigen fundamentalen Umfelds für die Branche haben eine Reihe an Bauunternehmen in ihrer Bestrebungen nach besseren Gewinnen in BOT-Projekte investiert (Betreibermodelle): Effektiv behalten sie das Bauprojekt und die mit ihm einhergehenden wirtschaftlichen Vorteile für einen bestimmten Zeitraum an Stelle von Barzahlungen. Dies hat die Probleme rund um die o.g. Messungsindikatoren nur noch verschlimmert, da die Anleiheninhaber nur das Bauunternehmen, nicht aber die Konzession in Regress nehmen können. Gleichzeitig werden die Geschäftszahlen nur auf konsolidierter Basis berichtet, was die Fähigkeit der Investoren beeinträchtigt, wollen sie die Betriebsperformance des Bauunternehmens kontrollieren.

Korruptionsverdacht – Schlagzeilen über angebliche Korruptionsfälle haben die Bauwirtschaft heimgesucht wie sonst keinen anderen Sektor, und die Handelsvolumina spiegeln die Scheu der Investoren vor Problemen mit der Corporate Governance.

Ein eingestürztes Gebäude ist nicht viel wert – Rückflüsse von umstrukturierten Anleihen waren bisher niedrig, da sich die Handelsperformance während Umstrukturierungsgesprächen verschlechterte. Das Baugewerbe benötigt die dauerhafte und starke Unterstützung durch Banken, um das notwendige Betriebskapital zu finanzieren und die notwendigen Garantien zu haben, welche für die Teilnahme an Ausschreibungen unabdingbar sind. Beide sind schwer zu bekommen, wenn sich ein Unternehmen inmitten einer Umstrukturierung befindet.

Gestützt auf die Verluste einiger weniger Deals haben die Investoren das Kreditrisiko des Sektors neu bewertet und ausgehend von den derzeitigen Handelsaktivitäten ist es nur schwer vorstellbar, dass eine Hochzinsemission in absehbarer Zeit aus dem Bausektor an den Markt kommen wird. Falls dieser Tag kommt, sollten die Investoren achtsam sein: eine Kapitalstruktur mit Finanzierungshebel auf derart wackeligen Geschäftsfundamenten kommt mit erheblichen strukturellen Risiken.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden