Eine Nachbereitung zur Performance der Anleihen- und Währungsmärkte in 2016

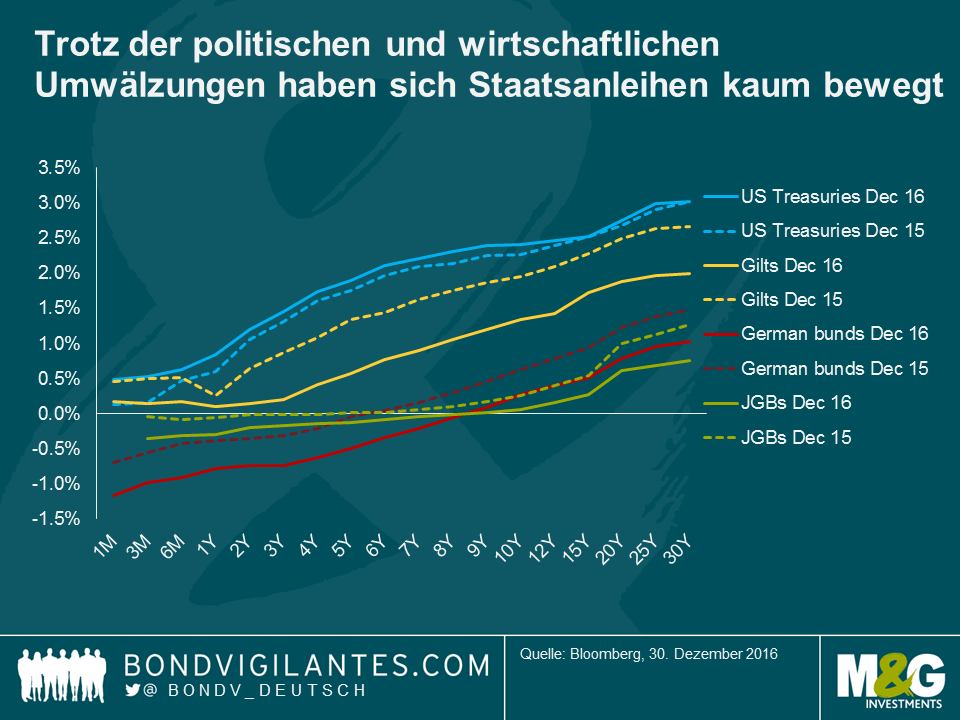

Drehen wir einmal die Uhr zurück und erinnern wir uns an die erste Woche im Jahr 2016: Die Angst vor einer konjunkturellen Abkühlung in China und die Aussicht auf eine Normalisierung der US-Zinsen durch die Fed machte den Aktienmärkten ordentlich zu schaffen. Bis zum Valentinstag waren die Anleihenrenditen dann auf ihren bis dahin tiefsten Stand aller Zeiten gefallen. Und das war noch lange nicht das Ende. Anhaltende quantitative Lockerungen der EZB, Brexit, geldpolitische Stimuli in Großbritannien, eine neue Geldpolitik in Japan, die Wahl von Trump und schließlich eine Drosselung der EZB-Stimulationsprogramme. In einem Jahr der politischen und wirtschaftlichen Umwälzungen ist es eine Überraschung, dass sich die Renditekurve von Staatsanleihen mehr oder weniger kaum bewegt hat. Hier nun eine Nachbereitung der Performance von Anleihen- und Währungsmärkten in 2016, einem insgesamt positiven Jahr für die Anleihenrenditen. Eine Übersicht über die Wertentwicklung Schwellenmarktanleihen können Sie hier, in Claudias letztem Blog, nachlesen.

Staatsanleihen

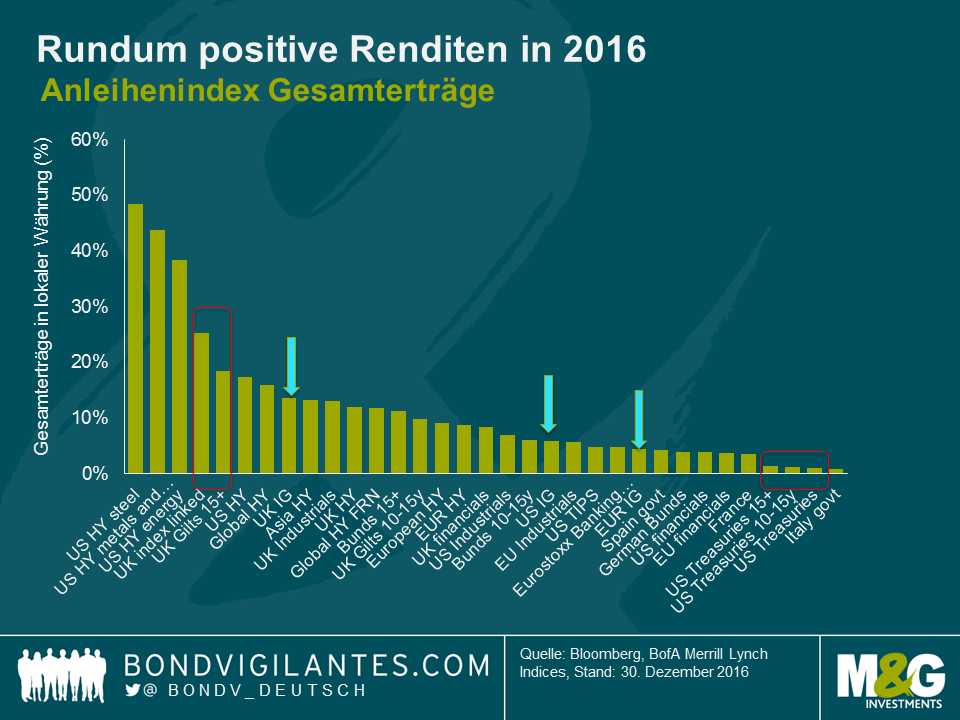

Was waren also die besten und die schlechtesten Anlageklassen des Jahres? Im Segment der Staatsanleihen geht der erste Preis an langlaufende britische Staatsanleihen – Gilts. Das britische EU-Referendum sorgte dafür, dass der Markt für britische Staatsanleihen auf die Spitzenposition vorrückte. Indexgebundene und konventionelle Gilts rentierten +20% bzw. +10% in 2016 (2015 waren es noch -1,5%). In krassem Gegensatz dazu konnten US TIPS lediglich ein Ergebnis von 4,8% verzeichnen, woran auch ein zunehmend angespannter Arbeitsmarkt und die zunehmenden Inflationserwartungen nichts ändern konnten. US-amerikanische Staatsanleihen mit langen Laufzeiten erlebten in 2016 eine Achterbahnfahrt und lieferten zum Jahresende nur verhaltene Erträge (Um dies in Relation zu setzen: ein Anleger, der eine US 10J Treasury von Januar bis Juli gehalten hätte, konnte sich über eine Rendite von 8% freuen. Hätte er das Papier bis Dezember gehalten, so wäre die Rendite auf ca. 1% gefallen).

Investment-Grade-Anleihen

Investment-Grade-Anleihen hatten 2016 ein Comeback, und die Credit Spreads verengten sich im Laufe des Jahres, eine willkommene Veränderung im Vergleich zu 2015. Wolfgang hatte dazu bereits gebloggt.

Europa führte zunächst das Feld an. die Spreads im BBB-Segment kokettierten mit dem Niveau von vor der Krise und lieferten Erträge in Höhe von 5,5%. Tatsächlich markierte der November das erste Mal seit 2013, dass europäische Unternehmensanleihen auf relativer Basis günstiger waren als US-BBB-Titel. 2016 endete mit britischen BBBs zu attraktiven Bewertungen und Prämien von 184 Basispunkten. Britische BBBs kamen auf 11,4%, allerdings mit deutlich längeren Durationen als ihre US-amerikanischen und europäischen Pendants.

Hochzinsanleihen

US-Hochzinsanleihen waren im letzten Jahr der beste Anleihensektor. Sie werden sich erinnern, dass ein Barrel Öl im Januar 2016 gerade einmal 26 USD kostete und US-Energieunternehmen dies auch zu spüren bekamen. Der Ölpreis hatte im Februar seine Talsohle und bis November hatte sich Brent wieder erholt und kostete deutlich mehr als 50 USD je Barrel. Teilweise lag dies an der Förderungskürzung der OPEC. Dies war der Umkehrpunkt für den Ölpreis und den ML US HY Energy Index, der in 2015 noch ein Ergebnis von -24% verzeichnet hatte. Zum Jahresende lag der Index bei einem nicht unwesentlichen Plus von 38% und damit vor den meisten anderen Anlageklassen (trotz 51 Ausfällen im globalen Öl- & Gassektor). Der US-amerikanische Stahlsektor kam sogar auf Gesamterträge von 48%, Metalle und Bergbau auf 43%.

Andere Sektoren hatten demgegenüber Mühe. Sie verzeichneten zwar positive Erträge, allerdings nicht zweistellig. Der Gesundheitssektor in den USA litt unter dem Ergebnis der US-Präsidentschaftswahl und rentierte 4,1%, das Bankensegment lieferte aufgrund der anhaltenden Bedenken im Zusammenhang mit notleidenden Krediten bescheidene 4,3% ab. Im letzten Quartal konnte sich der europäische Bankenindex jedoch erholen und machte den im bis dahin in 2016 verlorenen Boden mehr als gut. Die Finanzwerte reagierten positiv, als die EZB Ende des Jahres einen Abschluss der Stimulationsprogramme signalisierte und der Index das Jahr mit einem Plus von 4,8%.

Währungen

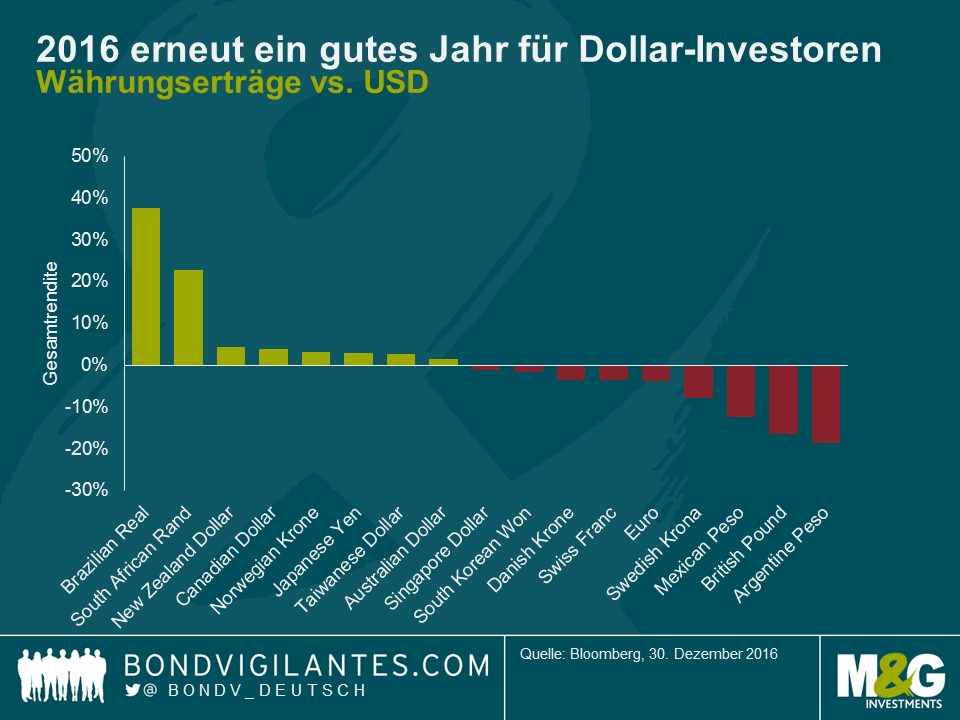

Währungen bestimmten 2016 die Schlagzeilen und nicht nur in Großbritannien nach dem Brexit-Votum. Das Pfund Sterling fiel unmittelbar nach dem Referendum um 10% gegenüber dem Dollar und um 16% bis zum Jahresende. Der Euro kam in Relation zum Greenback ebenfalls unter Druck, was an einer zunehmend voneinander abweichenden Geldpolitik lag. Wie aus der Chart hervorgeht, war 2016 erneut ein starkes Jahr für den US-Dollar. Die britische Währung, die schwedische Krone, der Euro und der Schweizer Franken mussten gegenüber der US-Währung alle an Boden lassen. Der japanische Yen, oftmals als ein „Sicherer Hafen“ angesehen, konnte sich aber bis zum Jahr behaupten. Obwohl nicht mehr gebunden, hat die Verteidigung des Schweizer Franken durch die SNB gegenüber dem Euro dazu geführt, dass der Wertverlust zum Dollar mit dem des Euros auf einer Linie lag.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden