Niedrige Rendite, geringe Qualität, schlechtere Vertragsklauseln

Bei einer Anlage in Unternehmen mit einer geringeren Bonität ist das Risiko eines Verlusts durch Ausfälle die zentrale Gefahr, die Anleger abwägen müssen. Der Schutz der vertraglichen Abreden ist somit eine maßgebliche Überlegung, bevor man einem Unternehmen Geld leiht. Darüber haben wir bereits 2014 geschrieben, und man kann durchaus sagen, dass sich die Qualität der Vertragsklauseln an den Hochzinsmärkten nicht sonderlich verbessert hat. Im Gegenteil, sie hat sich sogar eher verschlechtert.

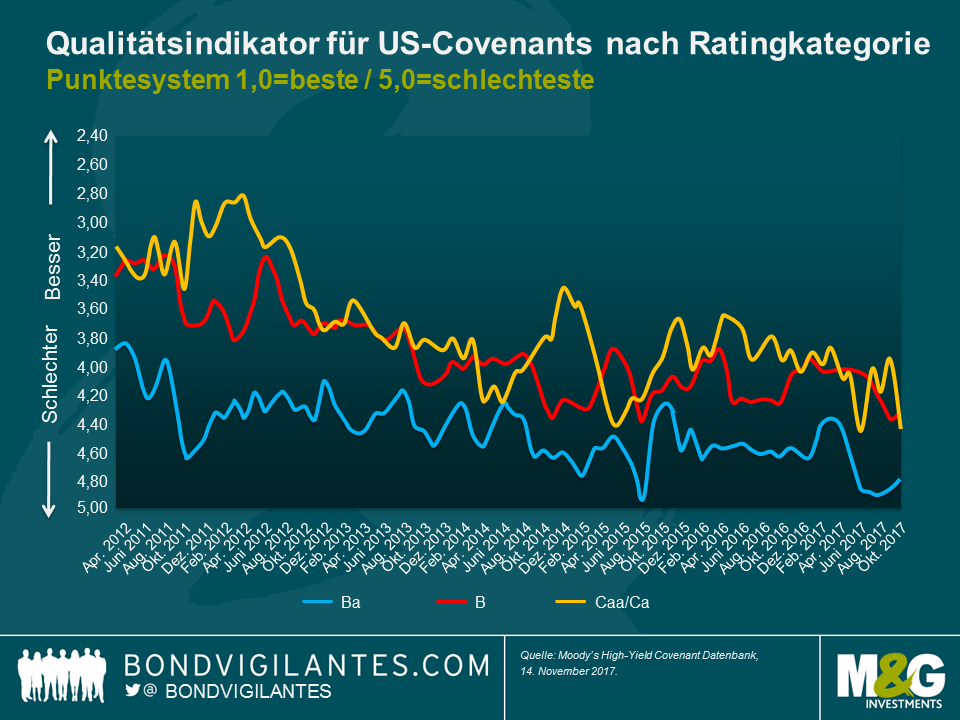

Ein vor kurzem von Moody‘s veröffentlichter Bericht bestätigt, dass Anleihenemittenten und Berater bei der Emission von Anleihen Rückendeckung haben, da die Nachfrage nach höher rentierlichen Vermögenswerten nach wie vor hoch ist. Der North American Covenant Quality Indikator, der den rollierenden Durchschnitt über drei Monate zugrunde legt, weist die zweitschlechteste Schutzqualität für sämtliche Bonitätskategorien seit 2011 auf. Nur im August 2015 gab es noch schlechtere Werte.

Aufgrund hoher Volumen und niedrigerer Schuldenstände benötigen Anleiheninhaber bei Anleihen mit einer höheren Bonität im Allgemeinen weniger Schutz. Bei höher verschuldeten Anleihenemittenten, wo der Kreditnehmerschutz bei Anlegern gedanklich im Vordergrund stehen sollte, verschlechtern sich die Rechte der Anleiheinhaber jedoch weiterhin. Im Oktober bestanden zwei der fünf neuen „HY-lite“-Anleihendeals (Anleihen ohne fundamentalen Anlegerschutz) aus Anleihenemissionen mit einem Rating von B. Die Gewährung dieser hohen Flexibilität an schwächere Emittenten kann einen erheblichen Einfluss auf die Rückerstattungsaussichten haben.

Man würde denken, das sei eine direkte Folge davon, dass der US-Markt im Kreditzyklus bereits weiter fortgeschritten ist und die Anleger allmählich unbekümmerter werden. Leider weist der europäische Hochzinsmarkt ähnliche Tendenzen auf.

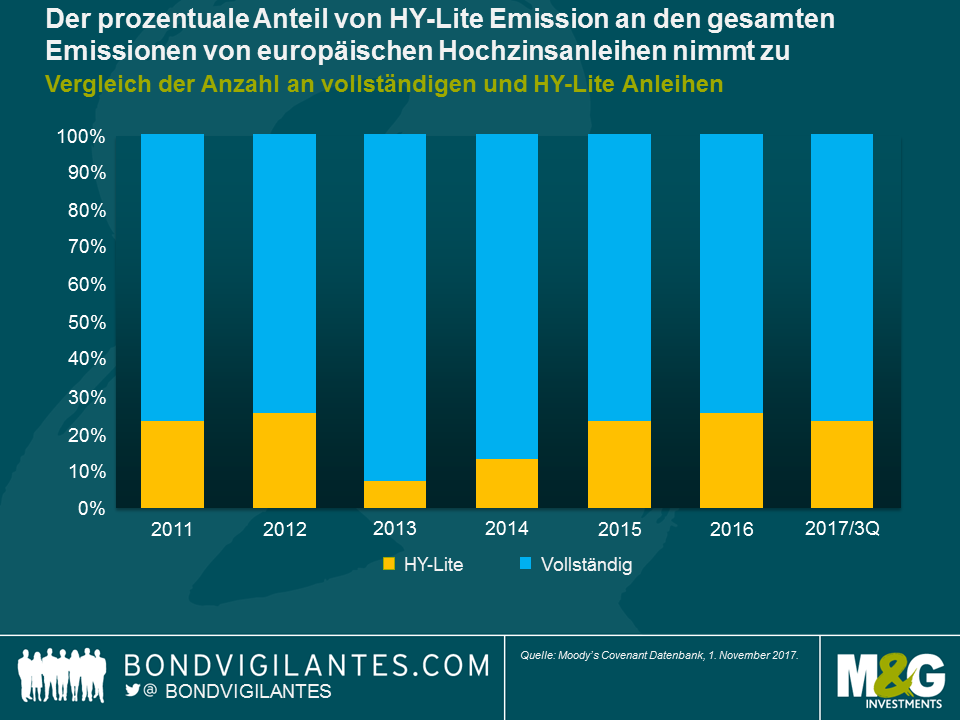

Seit 2013 hat sich der Anteil sogenannter „HY-lite“-Anleihen laut Moody‘s deutlich erhöht. Gemessen als prozentualer Anteil aller Emissionen pro Jahr nehmen die HY-lite-Emissionen seit 2013 zu – von einem Niveau deutlich unter 10% auf ein Drittel aller emittierten Anleihen. Absolut gesehen haben Anleger in den ersten drei Quartalen 2017 mehr neu aufgelegte europäische Hochzinsanleihen mit erheblich lockereren Vertragsklauseln gesehen als in den Gesamtjahren 2015 und 2016.

Es gibt ebenfalls einen großen Unterschied zwischen Anleihen, die refinanziert werden, und denen, die neu an den Markt kommen. Im Vergleich zu 2013/2014 ist bei Refinanzierungen die Höhe der Debt-Carve-Outs unverändert. Neu aufgelegte Anleihen zeigen jedoch klare Anzeichen schlechterer Vertragsklauseln: Die Cash-Leakage-Baskets sind von durchschnittlich 12% in den Jahren 2013/2014 im dritten Quartal 2017 auf 17% gestiegen. Die Debt-Carve-Out-Baskets sind bei neu aufgelegten Anleihen ebenfalls deutlich gestiegen: von 16% in den Jahren 2013/2014 auf 25% im dritten Quartal 2017.

Ist es also an der Zeit, die Allokation in Hochzinsanleihen zu reduzieren? Nicht unbedingt. Die Unternehmen erfreuen sich nach wie vor an einem günstigen gesamtwirtschaftlichen Umfeld in einer Welt mit synchronisiertem globalen Wachstum und lockeren Finanzierungsbedingungen. Da die US-Notenbank die Zinsen von historischen Tiefständen nur schrittweise normalisiert und die EZB es immer noch nicht eilig hat, die Zinsen überhaupt anzuheben, können die Unternehmen in absehbarer Zeit weiterhin von günstigen Refinanzierungsbedingungen profitieren. Die Ausfallraten dürften 2018 weiterhin niedrig bleiben. Anleger können andererseits nach wie vor relativ attraktive Ertragsströme im Vergleich zu anderen Anleihenmärkten wahrnehmen. Da die idiosynkratischen Risikofaktoren jedoch möglicherweise zunehmen, ist die Titelauswahl maßgeblich. Die Credit Spreads lassen vor allem bei europäischen Hochzinsanleihen nicht viel Spielraum für Enttäuschungen, und die fehlenden Ertragschancen an anderen Anleihenmärkten haben die Bereitschaft der Anleger erhöht, auf bessere Vertragsklauseln zu verzichten. In einem Umfeld mit anhaltend niedrigen Zinsen in Europa wird sich dieser Trend wahrscheinlich fortsetzen und sollte genau beobachtet werden.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden