Hat sich die EZB ihre Finger an Steinhoff-Anleihen verbrannt?

Kreditrisiko ist real. Diese Binsenweisheit kann leicht in Vergessenheit geraten, wenn sich die Kreditmärkte sowohl im Investment Grade als auch im Hochzinssegment beständig positiv entwickeln. Sogar einer der führenden Anleger in Anleihen in Europa – die Europäische Zentralbank (EZB) – wurde unlängst daran erinnert, dass das Risiko eines dauerhaften Kapitalverlusts in Verbindung mit Käufen von Unternehmensanleihen tatsächlich existiert.

Jede Woche aktualisiert die EZB die konsolidierte Liste der Positionen in Unternehmensanleihen, die im Rahmen des Programms zum Ankauf von Wertpapieren des Unternehmenssektors (Corporate Sector Purchase Programme – CSPP) erworben wurden. Gestern schauten wir uns die aktuelle CSPP-Tabelle an und bemerkten eine auffällige Veränderung gegenüber den letzten veröffentlichten Daten: Steinhoff-Anleihen – SHFSJ 1.875 01/25 (ISIN XS1650590349), um genau zu sein – waren verschwunden. Die Anleihen wurden nicht zurückgezahlt und es kam auch nicht zu einem Zahlungsausfall seitens des Emittenten. Insofern es sich nicht um einen Schreibfehler handelt, würde dies bedeuten, dass die EZB ihre Steinhoff-Position aktiv und vorsätzlich liquidiert hat.

Wenn wir „EZB“ sagen, ist das genau genommen nicht ganz richtig. Anleihenkäufe – und offensichtlich auch Anleihenverkäufe – werden von sechs nationalen Zentralbanken innerhalb des Eurosystems durchgeführt. Welche Zentralbank hat die Steinhoff-Anleihen also eigentlich gekauft? Steinhoff ist eine internationale Holdinggesellschaft, zu deren Tochtergesellschaften unter anderem Poundland in Großbritannien gehört. Das Unternehmen wurde ursprünglich in den 1960er Jahren in Deutschland gegründet, verlegte jedoch in den späten 1990er Jahren den Firmensitz nach Südafrika. Diese Information ist allerdings erst einmal nicht hilfreich, da SHFSJ 25 von der Steinhoff Europe AG ausgegeben wurde, die ihren Sitz in Österreich hat. Wie andere österreichische Unternehmen fallen Steinhoff-Anleihen überraschenderweise in den Zuständigkeitsbereich der Suomen Pankki oder auch Bank of Finland (BOF), wem das lieber ist. Man könnte sich fragen, aus welchem Grund Finnlands Zentralbank österreichische Anleihen kauft. Sowohl Finnland als auch Österreich befinden sich aus geografischer Sicht am östlichen Rand der Eurozone, wenn auch auf sehr unterschiedlichen Breitengraden, wäre unsere beste Vermutung. Jedenfalls überprüften wir die Liste der CSPP-Positionen der BOF, und die SHFSJ 25-Anleihen waren auch dort verschwunden, genau wie in der konsolidierten EZB-Tabelle. Dies untermauert die Vermutung, dass die Anleihen tatsächlich aktiv verkauft wurden.

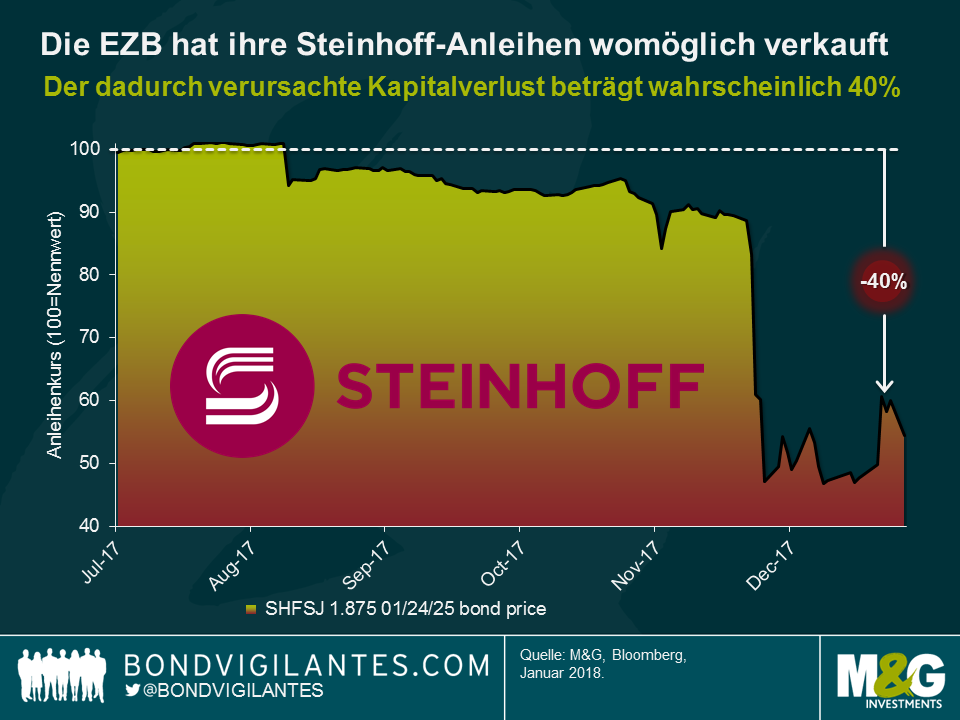

Als die EZB/BOF die SHFSJ 25-Anleihen Ende Juli 2017 erstmals kaufte, hatten sie erst seit einer Woche das Investment-Grade-Rating (IG) von Moody’s (Baa3), waren aber dennoch für das CSPP berechtigt. Allerdings kamen Anfang Dezember Nachrichten über Unregelmäßigkeiten in den Bilanzen von Steinhoff auf. Vorstandschef Markus Jooste trat mit sofortiger Wirkung zurück und die SHFSJ 25-Anleihen stürzten in die Tiefe. Moody’s reagierte und senkte am 7. Dezember das Kreditrating von Steinhoff um vier Stufen tief in den Hochzinsbereich auf ein B1-Rating, was einen weiteren Ausverkauf auslöste, der den Kassakurs der SHFSJ 25-Anleihen auf unter 50% des Nominalwerts drückte.

Wichtig zu erwähnen ist jedoch, dass der Verlust des IG-Status und somit auch der CSPP-Fähigkeit nicht automatisch dazu führte, dass die EZB/BOF zu einem Verkauf der Vermögenswerte gezwungen war. Der deutsche Düngemittelhersteller K+S AG beispielsweise verlor sein einziges IG-Rating im Oktober 2016, nachdem das Unternehmen im Rahmen des CSPP gekauft wurde. Aber die Bundesbank hält bis heute immer noch zwei der Anleihen der Gesellschaft in ihren Büchern: SDFGR 3.125 12/06/18 (ISIN XS0997941199) und SDFGR 4.125 12/06/21 (ISIN XS0997941355). Der Fall Steinhoff ist jedoch wesentlich gravierender. Moody’s senkte das Kreditrating erneut am 28. Dezember 2017 auf Caa1, was entsprechend der Moody’s Rating Scale Definitions mit einem „sehr hohen Kreditrisiko“ gleichgesetzt wird. Es scheint, als hätte sich die EZB/FOB ab diesem Zeitpunkt zunehmend über das empfundene Risiko eines Ausfalls oder einer Umstrukturierung gesorgt und wollte die potenziellen Auswirkungen begrenzen – sowohl mit Blick auf die Finanzen als auch auf die Reputation. So wurde die Position Anfang Januar 2018 anscheinend liquidiert, obwohl das mit signifikanten Kapitalverlusten einherging.

Wie viel hat die EZB durch die Steinhoff-Transaktion verloren? Genau können wir das leider nicht sagen. Wir kennen jeweils den genauen Zeitpunkt nicht, zu dem die EZB/BOF die Anleihen gekauft und verkauft hat, da die Positionen nur auf wöchentlicher Basis veröffentlicht werden. Wir wissen nicht, ob die EZB/BOF ihre Position während der Haltedauer aufgestockt oder reduziert hat, da die Positionsgrößen nicht veröffentlicht werden. Der Einfachheit halber nehmen wir an, die Anleihen wurden ursprünglich zum Zeitpunkt der Emission zum Reoffer-Preis knapp unter dem Nennwert gekauft (99,44) und es gab keine sonstigen Transaktionsaktivitäten im Jahr 2017. Die Anleihen verschwanden von den Listen der EZB und der BOF am 5. Januar beziehungsweise am 8. Januar 2018. Nehmen wir das vorteilhafteste Szenario an, und zwar ein Verkauf am 3. Januar zu einem Kurs von etwa 60% des Nominalwerts. Unter diesen Annahmen lägen die dauerhaften Kapitalverluste für die EZB/BOF somit bei enormen 40%, was nur sehr marginal durch die aufgelaufenen Zinsen von circa 0,8% über die Haltedauer von etwa fünf Monaten gemildert wird.

Es ist unmöglich, den finanziellen Verlust als Eurobetrag zu berechnen, da die Positionsgrößen im Rahmen des CSPP wie oben bereits erwähnt nicht offengelegt werden. So oder so würden die Verluste von dem Umfang des Kaufprogramms von aktuell etwa 132 Mrd. Euro in den Schatten gestellt werden. Darüber hinaus war der Kauf von europäischen IG-Unternehmensanleihen bisher sehr rentabel für die EZB. Seit Beginn der Vermögenswertkäufe im Rahmen des Programms Ende Juni 2016 generierte der ICE BofAML EMU Corporate Excluding Banking Index – ein grober Vergleichsmaßstab für das CSPP-fähige Universum – eine Gesamtrendite von etwa 3,75%.

Kann man aus dieser Situation irgendetwas lernen? Die Schlussfolgerung daraus ist, dass Anleger Unternehmensanleihen nicht als risikofreie Assets betrachten sollten. Selbst bei Anleihen mit IG-Ratings im aktuellen Umfeld von extrem niedrigen Ausfallraten gibt es eine Wahrscheinlichkeit für das Eintreten von dauerhaften Kapitalverlusten. Aus diesem Grund ist es wichtig und sinnvoll, sich auf die Fundamentaldaten der Anleihen sowie auf eine tiefgründige Analyse zu stützen, um einen Schritt voraus zu sein und die Wahrscheinlichkeit dafür zu erhöhen, den gelegentlich auftretenden großen Knall zu vermeiden. Was die Zukunft des CSPP betrifft, könnte der Fall Steinhoff Kritikern ein weiteres Argument an die Hand geben, um auf ein zeitnahes Ende des Programms zu drängen.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden