Die EZB hat es nicht leicht

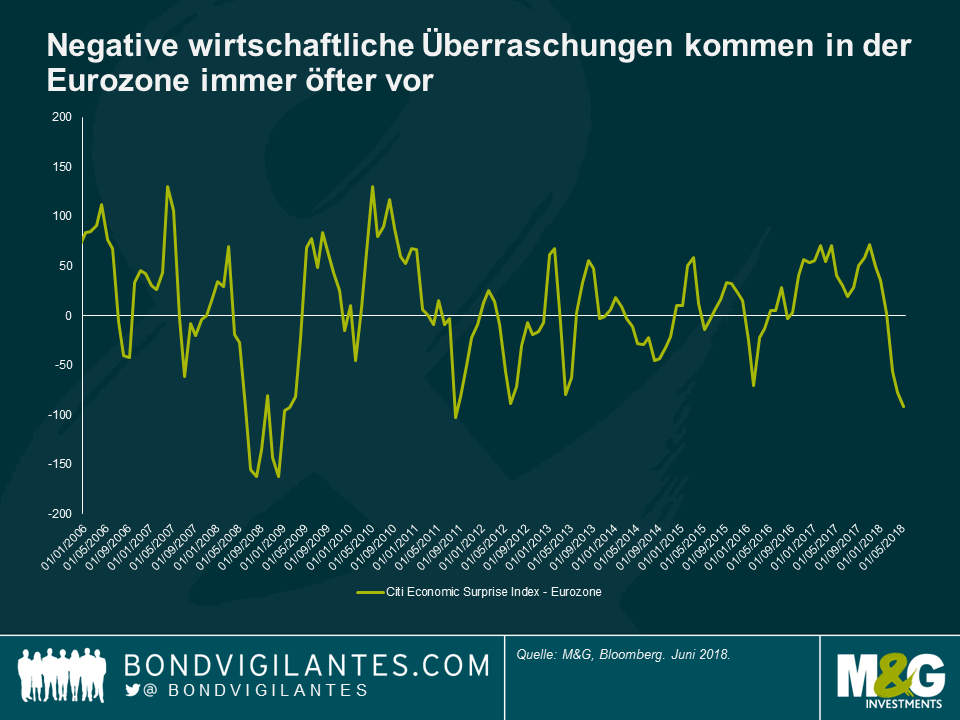

Im Jahr 2017 gestaltete sich der Ausblick für die Eurozone rosig. Nach Jahren der ultralockeren Geldpolitik war ein synchronisierter globaler Aufschwung im Gang. Die Wirtschaft der Eurozone weitete sich schnell aus und sorgte immer wieder für positive Überraschungen, die Arbeitslosigkeit sank kontinuierlich, das Bankensystem hatte sich teilweise rekapitalisiert und die Finanzierungskosten blieben sowohl für Unternehmen als auch für Staaten auf einem niedrigen Niveau. Sogar bei der Inflation waren Anzeichen einer Erholung in Richtung der Preisstabilität laut Definition der EZB zu erkennen. Hinter den Kulissen war sich die EZB wahrscheinlich sicher, dass der Wendepunkt erreicht war und sie nun mit der Abwicklung ihrer für die Sondersituation ausgelegten geldpolitischen Maßnahmen beginnen würden.

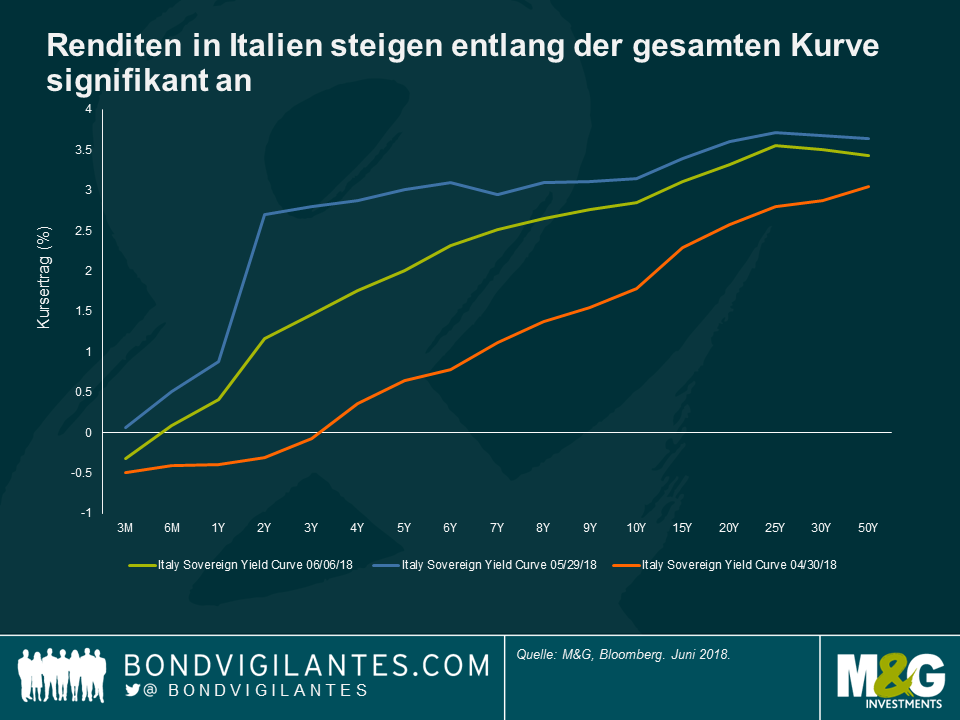

Weniger als ein Jahr später stellen sich ihre Pläne für eine Normalisierung als etwas komplizierter heraus als gedacht. Die Wirtschaftsdaten sind schwächer geworden, und die jüngsten Ereignisse in Italien dienen als Erinnerung dafür, wie gefährlich ist es, eine populistische Politik unbeachtet zu lassen. Noch vor knapp einem Monat wurde bei italienischen Vermögenswerten bemerkenswerterweise kein Kreditrisiko eingepreist, was leichtsinnig war, auch wenn Italien nicht in absehbarer Zeit aus dem Euro austreten wird. Ende April 2018 boten 10-jährige italienische BTPs eine Rendite von weniger als 2% und alle Laufzeiten unter drei Jahren rentierten unter Null. Nur einen Monat später stiegen die Renditen von BTPs dramatisch an.

Die EZB dürfte aufgrund der bisher begrenzten Ansteckung anderer Peripheriestaaten zuversichtlich sein. Strukturelle Reformen, eine stärkere Wirtschaft und bessere Reaktionsmechanismen tragen wesentlich zur Erklärung dieser Situation bei. Aber eine Reduzierung der Stimulusmaßnahmen angesichts einer erhöhten Marktvolatilität und eine Anspannung der finanziellen Rahmenbedingungen in Italien werden bei den Befürwortern der lockeren Geldpolitik im EZB-Rat ein ungutes Gefühl hinterlassen.

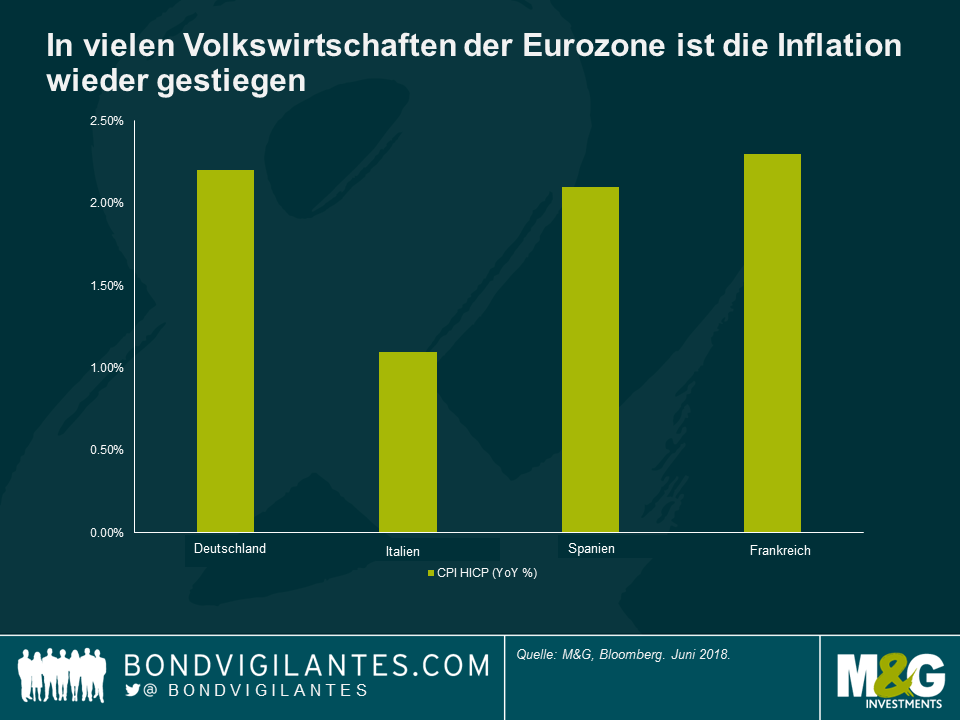

Jens Weidmann, Präsident der Deutschen Bundesbank, sowie andere bekannte Verfechter einer straffen Geldpolitik, werden eine andere Sichtweise vertreten. Sie werden auf die jüngsten VPI-Daten von 2,2% in Deutschland und auf die anziehenden Arbeitsmärkte in der gesamten Eurozone hinweisen. Sparer sind nach wie vor gezwungen, entweder ein erhebliches Laufzeiten- oder Kreditrisiko auf sich zu nehmen, um eine positive Realrendite zu erwirtschaften, und es sind erste Anzeichen von Übertreibungen und entstehenden Ungleichgewichten zu erkennen. Schwache oder praktisch nicht existente vertragliche Schutzklauseln sind mittlerweile zur Norm bei vielen Transaktionen im Bereich von Hochzinsanlagen oder Leveraged Loans geworden. Die Sorgen sind nicht unbegründet.

Doch trotz dieser Risiken birgt eine zu frühe geldpolitische Straffung Gefahren. Arnaud Marés von der Citigroup, ein früherer Sonderberater von Mario Draghi, gibt an, dass eine Zentralbank Zinssenkungen von 300 bis 400 Basispunkten vornehmen muss, um sicher sein zu können, dass sie im Falle eines signifikanten Abschwungs die Wirtschaft angemessen stimulieren kann. Die Chancen, dass die EZB vor Ende des gegenwärtigen Zyklus auch nur annähernd in die Nähe dieser Marke kommt, liegen praktisch bei Null. Aufgrund der fehlenden fiskalischen Feuerkraft, die den Regierungen in der Eurozone zur Verfügung steht, befindet sich die EZB in einer wenig beneidenswerten Position. Die Beweislast für eine Unterstützung des Wirtschaftswachstums in der Eurozone liegt bei der lockeren Geldpolitik, und der Zentralbank dient es am ehesten, wenn sie auf Nummer sicher geht. Anders gesagt: Sie sollte mit einer Normalisierung der Geldpolitik warten, bis sie sich sicher ist, dass dies aufgrund des Inflationsniveaus tatsächlich erforderlich ist. Eine Straffung sollte dann schrittweise erfolgen.

Die Amtszeit von Mario Draghi als EZB Präsident endet im November 2019. Er möchte sicherlich als jemand in Erinnerung bleiben, der Anteil daran hatte, die Eurozone vor dem Abgrund im Jahr 2012 zu bewahren. Er wird sicherlich nicht der EZB Präsident sein wollen, der zu dem Abschwung beigetragen hat, dem sich sein Nachfolger andernfalls gegenüber sehen wird – mit weitgehend leerer Trickkiste.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden